Yksittäisen yhtiön osalta tätä vaikutusta on erittäin vaikea kvantifioida, kun puhutaan enemminkin maakohtaisista sahateollisuuden kilpailukykyyn vaikuttavista asioista. On toki totta, että ruotsalaiset kilpailijat voivat saada valuutallaan etua esimerkiksi suomalaisiin verrokkeihin verrattuna valuuttakurssien vaihtelujen myötä. Toisaalta kilpailu ei rajoitu Koskisen tapauksessa naapurimaan kilpailijoiden kanssa kisaamiseen, vaan kilpailu on ennemminkin Euroopan laajuista. Käsityksemme mukaan suomalaisten sahatavaran (ja levytuotteiden) tuottajien vaikutusmahdollisuudet kansainvälisillä markkinoilla ovat melko kapeat, kun sahateollisuuden kilpailukykyyn vaikuttavat sekä kotimaiset että ulkomaiset tekijät. Kotimaisia ovat esimerkiksi puuraaka-aineen hinta ja sen saatavuus, työpanoksen ja energian hinnat, vallitseva vero- ja tukipolitiikka sekä tuotannon tehokkuus. Ulkomaiset tekijät liittyvät sitten enemminkin sahatavaran (ja levytuotteiden) tuottajien väliseen kilpailudynamiikkaan, vientimarkkinoiden suhdanteisiin liittyviin kysynnän muutoksiin sekä aiemmin mainittuihin valuuttakurssien vaihteluihin.

@Eemeli_Oikarainen, olikohan sinun ennustamasi käyttökate-% oikaistu (vaikka rivillä ei oik. luekkaan)?

Kiitoksia tarkkaavaisuudesta! Käyttökate-% riviltä uupui (oik.) -merkintä. Tämä korjattu nyt kommenttiin.

Viime raportin jäljiltä arvostuskuva on ennallaan emmekä näe arvostuksessa vielä riittävää turvamarginaalia yhtiön riskiprofiili huomioiden. ![]()

Edellä olevan kommentin myötä kiinnitin enemmän huomiota laajassa raportissa esitettyyn riskiprofiiliin yhtiöstä.

Havahduin siihen, että Koskisenhan on Inderesin arvion mukaan viimeisen päälle riskisijoitus 100 vuoden historialla. Tuotto-odotus näin riskisessä yhtiössä lienee kuitenkin sieltä paremmasta päästä ![]()

Voi tosiaan olla, että en osaa arvioida yhtiöön liittyviä riskejä enkä ymmärrä esimerkiksi investointiin liittyvää epäonnistumisen todennäköisyyttä tai siitä johtuvaa seurausta, mutta ihan näin synkkä en tuon riskisyyden suhteen ole pidemmällä aikavälillä tarkasteltuna. Eilen tilipäätöstiedotetilaisuuden pariin kertaan katsoneena ja kuunnelleena ei myöskään toimitusjohtaja Jukka Pahtan puheesta tai käyttäytymisestä välittynyt sellainen kuva, että tässä olisi syytä huolestua.

Liekö tässä nyt analyytikoilla sitten enemmän kyse synkistelystä syklisen toimialan alamäen alkaessa vai mistä on kyse ![]() Mene ja tiedä

Mene ja tiedä ![]()

Toimitusjohtaja Jukka Pahta esitteli tänään Koskista Pörssisäätiön Pörssi-illassa. Tallenne tilaisuudesta ja Koskisen osuus noin 41:20 alkaen ![]()

Myös muuan @Don_Jari oli kuulolla ja kyseli tuosta Zero-levyn markkinapotentiaalista ja näkymistä esityksen jälkeen. Mielenkiintoinen tuote kaiken kaikkiaan. Tuotantoa käynnistellään isommin tämän vuoden toisen puoliskon aikana. Markkinoita tälle voi löytyä myös globaalisti.

Olen tehnyt uutta salkkua ja tämä firma on mukana. Tälläiset muistiinpanot minulla on:

“Koskinen toimii alalla, joka sopii hyvin salkkuun. P/E, P/S ja ROE% ovat kaikki todella hyviä. Mukava osingonmaksu ei haittaa sekään. Velkaa ei ole liikaa. Mielestäni kohtuuhintainen ostettava.”

Omasta mielestäni tämä on mielenkiintoinen firma omalla alallaan.

Koko ikinä alalla olleena, voin kertoa, että edelliset pari vuotta ovat jostain ihan toisesta todellisuudesta.

Sahat eivät seuraavan 100 vuoden aikana tule tekemään vastaavia tuloksia kun 2021 ja 2022.

Näillä sahatavaran hinnoilla sahat tuottaa tänä vuonna todnäk. nolla tai tappiollisen tuloksen.

Btw mekaanin metsäteollisuus on alana yksi kaikkein huonoimpia kun tarkastellaan historiallisia pääomantuottoja.

Viimeisen parin vuoden tuloksilla ei oikeasti tee yhtikäs mitään.

Sori, mutta kannattaa olla aika varovainen.

Sahateollisuus on erittäin heikko tuottoinen ja erittäin erittäin sylkinen toimiala.

Ja koko ikäni alalla olleena, voin vakuuttaa, että kaikki tehokkuushyöty tulee pienellä viiveellä valumaan lopputuotteen hintaan. Eli asiakas voittaa aina.

Onneksi eilen meni ne vähätkin. Pikku plussa tuli, mutta kuten ennustelin niin 6 €:ssa käytiin. Tulevaisuus huomioiden, uskallan epäillä, että hetkeen ei vastaavaa osinko Koskiselta irtoa.

Tässä on Antin kommentit, kun Koskinen raportoi ensi keskiviikkona q1-tulokset.

Viime vuoden lopussa listautunut puunjalostusyhtiö Koskisen raportoi Q1-tuloksensa keskiviikkona 24.5. Koskisen markkinatilanne on liiketoiminnoittain kaksijakoinen, mutta odotamme Levyteollisuuden vahvan hinnoittelutilanteen siivittäneen yhtiön hyvälle kannattavuustasolle Q1:llä. Kuluvan vuoden ohjeistuksensa Koskisen arviomme mukaan toistaa tässä vaiheessa vuotta. Helmikuussa julkaistu seurannan aloitus -raportti Koskisesta on vapaasti luettavissa täältä.

Tässä itse tulostiedote

Maksumuurin takana ![]()

Pari poimintaa:

Yhtiön P/E-luku on 3,7, kun Helsingin pörssissä keskiarvo on 17,3. Velkaantuneisuuden huomioiva EV/EBIT on Koskisen osalta 2,5, kun pörssin keskitaso 14,1.

Kauppalehden analyytikko Ari Rajalan mukaan arvostuslukujen perusteella yhtiön osake vaikuttaakin huippuhalvalta.

Myös tulevien vuosien ennakoidulla tuloksilla P/E-taso on 8:n luokkaa.

Taseperusteinen arvostus P/B-luvulla on noin yksi, eli markkina-arvo on oman pääoman tasolla. Se kertoo, että markkinat ennakoivat yhtiön kannattavuustason laskevan selvästi nykyisestä.

Analyytikkosuositus osakkeelle on pidä ja tavoitehinta 7,50 euroa. Siihen nähden osakkeella on nousuvaraa 17,4 prosenttia.

Koskisella on vahva perheomistus ja se aiheuttaa pohdintaa hyvässä ja pahassa. Oletetaan, että suku tahtoisi myydä omistuksensa, niin eikö moinen osakemäärä olisi vaikea myydä, muuten kuin jollekin isolle toimijalle kerralla? Voisi alkaa syömään kurssia jos myisi “vapailla” markkinoilla pikkuhiljaa?

Niin voisi, se olisi rahan lahjoittamista pois, ja juuri siksi sitä ei koskaan tapahdu.

Tämä ketju on ollutkin hiljainen 2,5 kuukautta.

No tässä olis uusi yhtiöraportti. ![]()

![]()

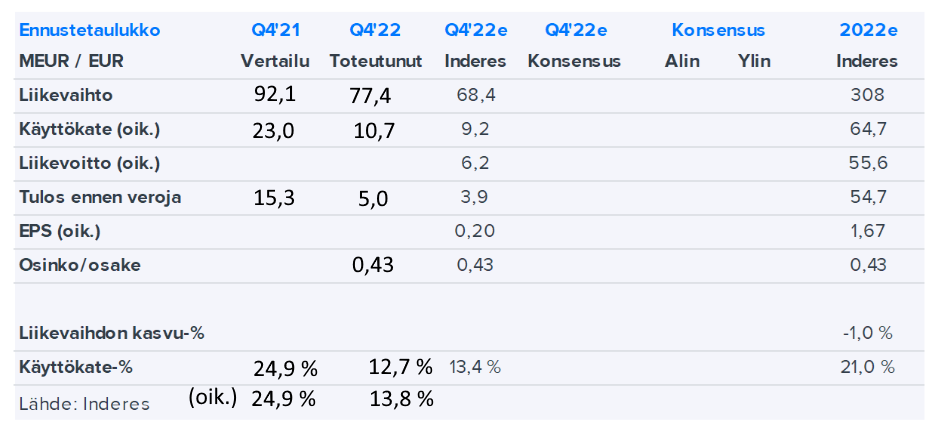

Emme ole tehneet varovaisiin ennusteisiimme muutoksia, mutta Koskisen verrokkien Q2-raporttien perusteella yllätysmomentti taipuu mielestämme lähiaikojen osalta jo positiiviselle puolelle.

https://www.inderes.fi/fi/riskin-kantaminen-alkaa-maistua

Lisätääs aamarikommentikin tähän. ![]()

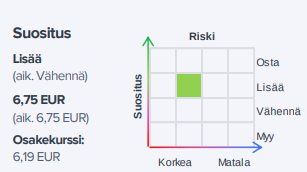

Toistamme Koskisen tavoitehintamme 6,75 euroa, mutta nostamme suosituksemme lisää-tasolle (aik. vähennä). Emme ole tehneet varovaisiin ennusteisiimme muutoksia, mutta Koskisen verrokkien Q2-raporttien perusteella yllätysmomentti taipuu mielestämme lähiaikojen osalta jo positiiviselle puolelle. Vaikka osakkeen hyväksytty arvostustasokin on vallitsevissa olosuhteissa matala, näemme Koskisen nykyisin hyvin maltillisen yritysarvo- ja tasepohjaisen arvostuksen perusteella osakkeen tuotto/riski-suhteen kannustavan jo riskin kantamiseen.

Eilen julkaistiin kaikessa hiljaisuudessa lehdistötiedote 15 milj. euron investoinnista ![]()

Puutuoteyhtiö Koskisen jatkaa Sahateollisuuden tuotannon kehittämistä ja on päättänyt toteuttaa kahdeksan hehtaarin kokoisen tukkikentän uuden sahan yhteyteen Järvelässä. Investointi sisältää tukkien lajittelukentän ja -linjan valvomotiloineen sekä hulevesien käsittelyjärjestelmän. Lisäksi rakennetaan uusi sisääntuloreitti tehdasalueelle, porttiympäristö, kulunvalvonta ja autovaaka.

Investoinnin arvo on noin 15 miljoonaa euroa ja pääosa siitä kohdistuu vuodelle 2024. Uuden tukkikentän ja siihen liittyvien toimintojen arvioidaan valmistuvan vuoden 2025 alussa.

”Investointi tukee Sahateollisuuden kasvustrategiaa tehostamalla sahatavaratuotantoa ja parantamalla sen tuottavuutta merkittävästi. Tukkikentän valmistuttua Sahateollisuuden toiminnot sijaitsevat yhdellä tontilla, mikä mahdollistaa uuden sahan kehittämisen Suomen kilpailukykyisemmäksi kokonaisuudeksi. Tukkien lajittelulinja sisältää uusinta mittausteknologiaa ja aikaisempaa suuremman lajittelukapasiteetin. Nämä parantavat raaka-aineen laatu- ja määräsaantoa entisestään”, sanoo toimitusjohtaja Jukka Pahta.

Nykyään tukit lajitellaan Koskisen Tehdastien teollisuusalueella ja kuljetetaan rekoilla noin neljän kilometrin päässä Mäntsäläntiellä sijaitsevalle sahalle. Uusi tukkikenttä pienentää merkittävästi kuljetuskustannuksia sekä kuljetusten hiilijalanjälkeä.

Koskisen uuden Järvelässä sijaitsevan sahan tuotanto käynnistyi heinäkuussa 2023. Tuotantoa ajetaan parhaillaan asteittain ylös ja täyteen käyntiasteeseen päästään vuoden 2024 alkupuolella. Sahausprosessin tuottavuuden odotetaan kasvavan 40 prosenttia automaation lisäämisen, aikaisempaa korkeamman tuotantokapasiteetin sekä materiaalisaannon ansiosta. Ensivaiheessa uusi saha kasvattaa tuotantokapasiteettia nykyisestä 300 000 kuutiometristä 400 000 kuutiometriin havusahatavaraa.

En ihan pääse aina kärryille, miksi tämä esimerkiksi julkaistiin lehdistötiedotteena, kun investoinnin arvo oli kuitenkin noinkin iso. Paremmin ymmärrän niitä ympäristö ym. palkintoja julkaistavan lehdistötiedotteina, joilla ei ole mitään vaikutusta yhtiön tuottoihin tai kuluihin ![]()

Tässä on vielä analyytikon kommentti Koskisen uudesta 15 miljoonan euron investoinnista. ![]()

Investointi on mielestämme luonnollinen osa Järvelän yksikön kehittämistä ja arvoimme yhiön pystyvän saavuttamaan investoinnin kautta tapahtuvan tukkilogistiikan yksinkertaistuksella tuottavuusparannuksen. Sisällytämme investoinnin vaikutukset Koskisen ennusteisiimme Q2-päivityksen yhteydessä, mutta alustavan arviomme mukaan muutokset eivät tule yhtiön kokoluokka ja aiempiin ennusteisiimme sisällytetyt oletukset huomioiden olevan huomattavan suuria.

Tästä tuoreet kommentit. Koskisen Q2-aamutulos: Ohjeistus alkaa näyttää jo hyvin varovaiselta | Inderes: Osakeanalyysit, mallisalkku, osakevertailu & aamukatsaus

Webcast alkaa kympiltä InderesTV:ssä.

Levyteollisuuden näkökulmasta Koskisen tilanne näyttää ainakin äkkiseltään erinomaiselta. Koivuvanerimarkkinassa on 60 pinnan vaje, eikö hinnat ole paineessa, ja Zero-kalustelevyllä kansainvälistä kiinnostusta. Itse ainakin pohdein, että tuossa länsinaapurissa on yksi sinikeltainen huonekalu- ja kodin sisustustavaraliike, jonka tarjontaan ja ilmasto ym. ympäristöstrategiaan tuollainen 100 % puuvalmisteinen kalustelevy sopisi, kuin nyrkki silmään ![]() Volyymitkin olisivat melko suuria.

Volyymitkin olisivat melko suuria.

Täytyy toivoa, että saavat pian linjat kuntoon ja tuotetta markkinalle. Katetta tässä kalustelevyssä pitäisi olla mukavasti. Näin toimitusjohtaja ainakin aiemmassa osavuosikatsauksessa totesi.

@Antti_Viljakainen haastatteli toimitusjohtaja Jukka Pahtaa.

Aiheet:

00:00 Aloitus

00:12 Q2:n kuulumiset

01:40 Sahateollisuus

07:28 Levyteollisuus

10:21 Markkinatilanne

12:43 Järvelän sahalinja

15:08 Ohjeistus