Tuohon juttuun liittyen vielä ettei bitcoinia ole pakko omistaa Bitcoin verkkoa voi myös käyttää ilman bitcoinien omistamista esimerkiksi dollareiden lähettämiseen tai tavaroiden maksamiseen omassa valuutassa. Mielestäni ei voida puhua täysin hyödyttömästä asiasta.

Eihän kryptoilla ole fundamenttejä kuten osakkeilla, velkakirjoilla tai kiinteistöillä jotka lienevät kolme suurinta omaisuusluokkaa.

Euron fundamentti on euroalueen talous ja se fakta että saamme palkat ja maksamme verot euroissa, koska väkivaltakoneisto on näin päättänyt (ja kyllä valtio on väkivaltakoneisto. koita vaikka jättää verot maksamatta ja katso mitä tapahtuu).

Kullan fundamentit? Teollinen käyttö pientä joka selittää ehkä 5% arvosta. Muu arvo koruista, materiaalin kauneudesta 45% ja loput 50% kuten Bitcoinilla usko siihen että arvo pysyy.

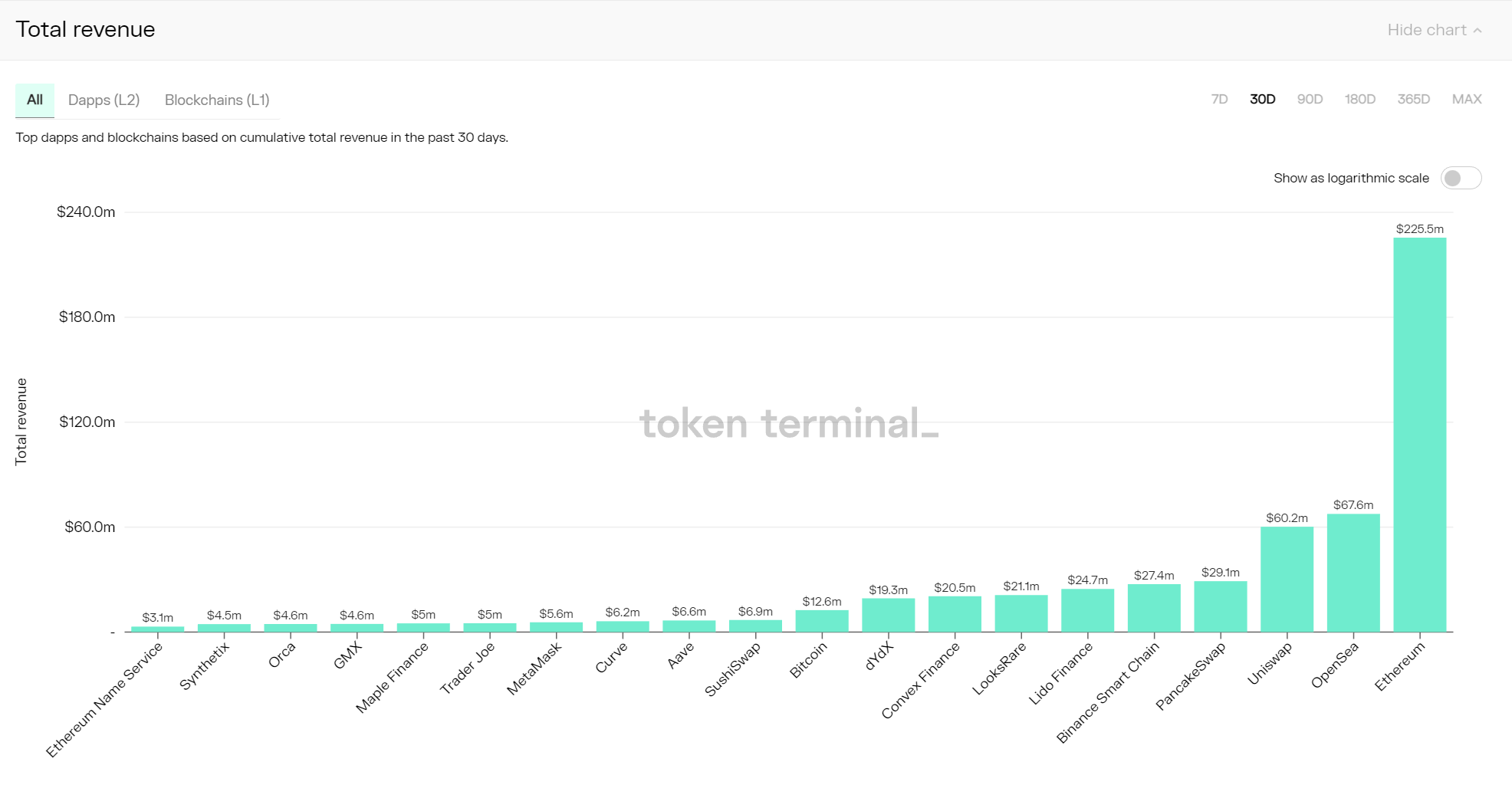

Ihan merkittäviä lukuja jos vertaa vaikka Helsingin pörssin firmoihin.

Riippuen palvelusta, tämä liikevaihto:

Käytetään palvelun ylläpitoon, kehitykseen ja markkinointiin

Valuu palvelun kehittäneelle firmalle/henkilöille

Valuu palvelun token-omistajille

Siirtyy suoraan huijarin lompakkoon

…

Malli vaihtelee palvelujen välillä ja tokenin ostajan tulisi tietysti aina tutkia mihin on sijoittamassa ja mitä oikeuksia tokenin omistajalla on.

Esim. Ethereum tulee siirtymään seuraavan suuren päivityksen yhteydessä, arviolta ennen vuoden vaihdetta, malliin jossa lähes 100% lohkoketjun generoimasta liikevaihdosta hyödyttää ETH-tokenin omistajia: osa liikevaihdosta kanavoituu ETH:n “steikkaajille” suoraan ja osalla ns. poltetaan tokeneita eli vähennetään niiden määrää (verrattavissa omien osakkeiden ostoon).

“Kryptojen arvo ei perustu mihinkään” kertookin enemmän väittäjän perehtymättömyydestä kuin todellisuudesta. Bitcoin ≠ kaikki kryptot omaisuusluokkana.

Mielestäni liikevaihtoa tekevien krypto-palvelujen arvon määrittäminen esim. P/E- tai P/S -kertoimilla on silti kovin haastaavaa koska:

Kuten mainittu, kunkin palvelun token-mallit ovat erilaisia ja voivat muuttua.

99% liikevaihdosta (oma pers-arvioni) tulee krypto-toimialan sisältä eli suurilta osin spekuloinnista. Uhkapelaaminen on ihan validi ja pysyvä use case, tästä on 10+ vuotta dataa ja tiedetään että pikavoittoja metsästävän ihmisen luonne ei muutu, mutta spekuloinnin volyymi heiluu todella paljon syklien välillä ja sen ennustaminen on vaikeaa. Tarvitaan toimialan ulkopuolisia, ns. tosielämän use caseja jotta liikevaihto muuttuu ennustettavammaksi ja teknologian hyöty selkeämmäksi. Kirjoitin kryptokuplan ulkopuolella olevista use caseista muutama viikko sitten täällä.

Kryptojen sääntely tulee kiristymään ja liikevaihdon/voiton jakaminen voi tehdä monesta tokenista regulaattorin silmissä sijoitusinstrumentin; sakkoja rapsuu ja voipa häkkikin heilahtaa.

Eli epävarmuuksia on paljon ja teknologialla paljon todistettavaa. Mutta kyllä sieltä taustalta - ainakin osalla tokeneista - löytyy myös ns. fundamentteja ja palveluja joista jotkut ovat jostain syystä valmiita maksamaan. Bitcoin ja valuutat ylipäätään, myös fiat, on sitten enemmän uskon asioita ja niiden arvottamiseen tarvitaan astetta fiksumpia kavereita. Yksinkertaisena tuulipukuna käytän bitcoinin osalta kultaa mittatikkuna ja seuraan käyttäjien/holdarien/spekuloijien määrää.

Tärkeimmäksi syyksi sijoittaa kryptoihin on noussut sijoitussalkun hajauttaminen, eli kryptoja mietitään osana laajempaa sijoitussalkkua. Tällainen kryptosijoitusten valtavirtaistuminen voisi nostaa kysyntää vielä pitkään, mutta tämä vuosi on ollut karu paluu realiteetteihin niille, jotka luottivat kryptojen hajautushyötyihin tai inflaatiosuojaan. Kantapään kautta on saatu oppia, että kryptot ovat riskisijoituksia isolla riskillä, eivätkä salkkua vakauttavia turvasatamia. Puheet digikullasta ovat olleet puppua, Nummiaro sanoo.

Inderesin foorumillakin on ollut ajoittain keskustelua yield farmingista ja Defi-palveluiden tarjoamista koroista. Harvemmin on ollut puhetta siitä, mistä kymmenien prosenttien korkotuotot oikein ovat peräisin.

Kryptopalvelut antavat korkeaa korkotuottoa talletuksille, koska lainaavat/sijoittavat talletetut varat eteenpäin. Käytännössä mikään taho ei valvo näiden kryptolainaajien toimintaa.

Nähtävästi viime viikkojen paniikki kryptomarkkinoilla liittyy juuri kryptolainamarkkinoihin. Kirjoitin aiheesta HS Visioon, pitäisi olla vapaasti luettavissa.

Kryptolainapalvelut ovat kriittisessä roolissa kryptomarkkinoilla, mutta niistä löytyy kovin vähän luotettavaa tietoa. Mielellään kuulen aiheesta lisää, jos täällä alan asiantuntijoita. Jatketaan keskustelua joko tässä ketjussa tai mailitse, alex.afheurlin@hs.fi

FT: Voyager Digital shares crash after warning of Three Arrows crypto loss

Shares of Voyager Digital crashed more than 60 per cent on Wednesday after the crypto broker revealed it could lose more than $650mn it had loaned to struggling hedge fund Three Arrows Capital.

Toronto-listed Voyager said it had loaned $350mn worth of the stablecoin USDC along with 15,250 bitcoin to Three Arrows, a crypto hedge fund that failed to meet margin calls from several lenders earlier this month.

Hyvä kirjoitus, tästä aiheesta samaa mieltä. Korkotaso on noussut lisäksi ihan poskettomaksi, katsoi sitä lainaajan tai lainaksi antajan näkökulmasta. Houkuttelee monia laittelemaan säästöjään sisään ymmärtämättä sitä, missä ne sijoitukset lopulta makaa. Enemmän kai tässä voi lainaajalle käydä hyvin, jos korttitalo kaatuisi? Kuka ne saisi perittyä lopulta.

Kryptolainat vaativat vakuuden, joten eivät ole ilmaisia lounaita lainaajalle korttitalon kaatuessa.

Esimerkki.

Saadaksesi 1000€ lainan bitcoinissa, joudut lukitsemaan vakuudeksi 2000€ arvosta Bitcoinia (50 % vakuusarvo). Lainanmyöntäjä menee konkkaan yön aikana, joten saat pitää 1000€ lainasi, mutta menetät 2000€ vakuutesi.

Artikkelissa mainitut palvelut ovat kryptotermein “centralized finance” -toimijoita eli yksittäisen tahon kontrollissa olevia palveluja joiden toiminta ei ole läpinäkyvää eikä valvottua. Tulos on nähtävissä.

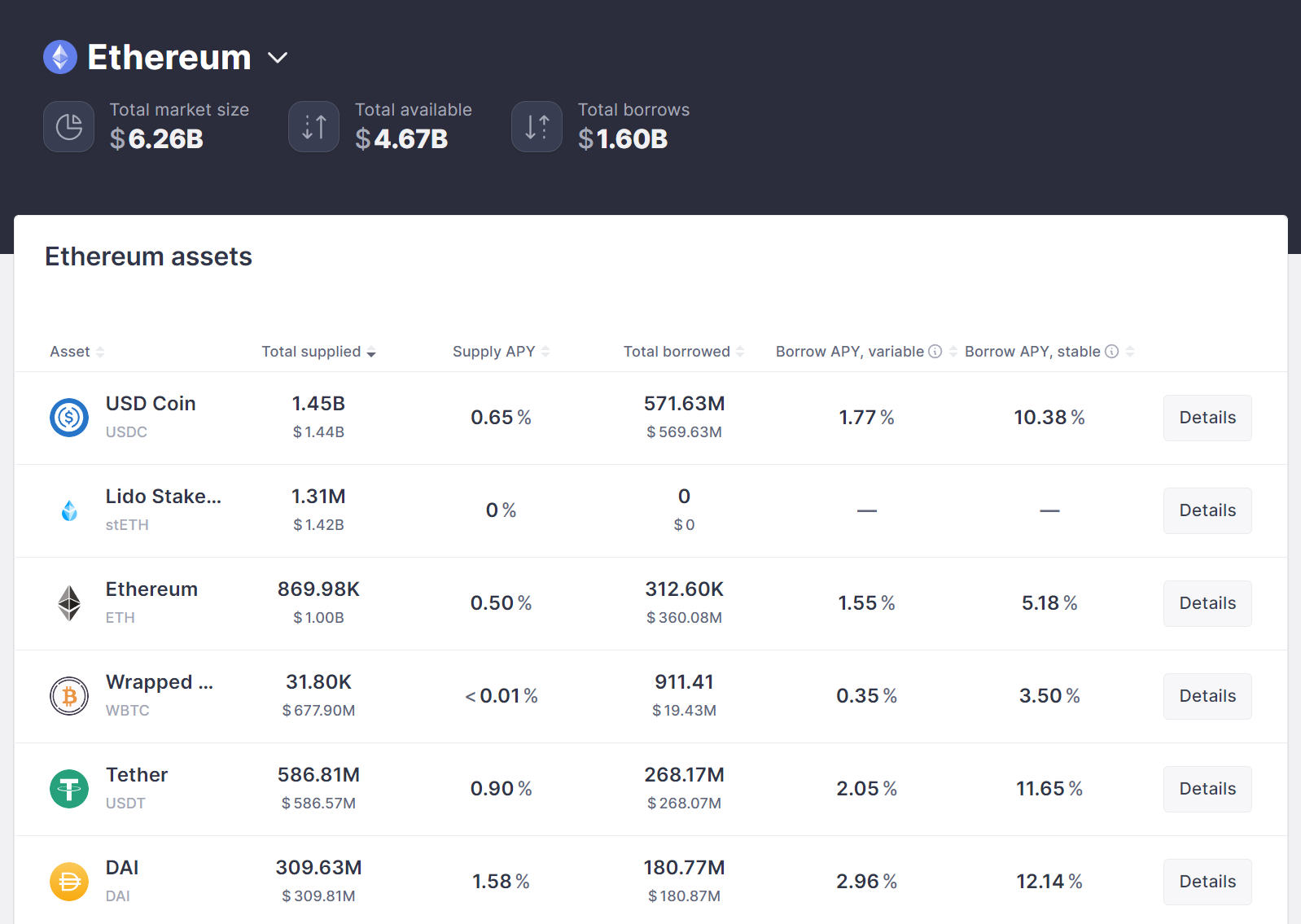

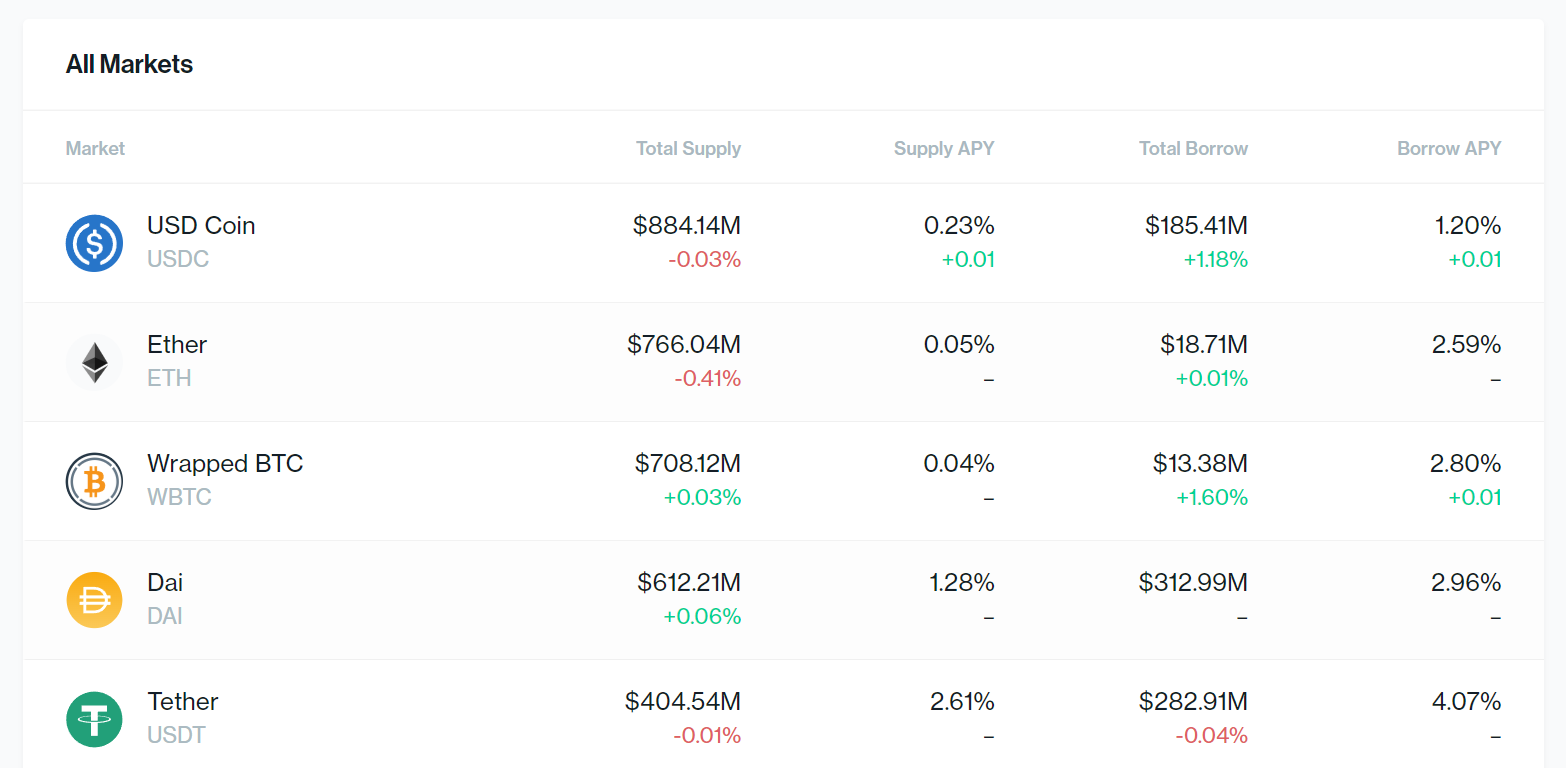

Mainitsemisen arvoisena vastapainona näille nostaisin esille myös muutaman hyvämaineisen “decentralized finance” -toimijan eli esim. Aave (ilmeisesti sinulle tuttu) ja Compound jotka ovat selvinneet viime viikkojen apokalypsistä naarmuitta, ainakin toistaiseksi.

Erona CeFi-toimijoihin, nämä DeFi-toimijat ovat markkinaehtoisia ja läpinäkyviä lainamarkkina-alustoja joissa korko muuttuu kysynnän ja tarjonnan mukaan. Korkotuottosi maksaa se taho joka hakee lainaa.

Tämä näkyy myös huomattavasti alemmissa korkoprosenteissa, tässä esimerkkinä Aaveen tämän hetken markkina muutamalle assetille (supply APY & Borrow APY):

Lainan hakijan tulee asettaa vakuus ennen lainan saamista. Esim. yhtä bitcoinia vastaan saat lainan joka on enintään 70% bitcoinin dollari-arvosta. Jos vakuutena käytetyn assetin arvo laskee tietyn rajan yli, alusta myy älysopimusten avulla osan vakuudestasi automaattisesti jotta lainasi on taas riskiparametrien sisällä. Twitterissä innokkaimmat ovatkin seuranneet esim. 3AC:n positioita ja likvidointi-rajoja eri defi-palveluissa (monet heidän lompakoiden osoitteista on tiedossa ja siten niiden liikkeitä voidaan seurata).

Lisäksi, tuottoprosentteja voidaan nostaa mainitsemasi “liquidity miningin” avulla. Eli esim. Aave voi julkaista kampanjan jossa se jakaa ilmaisia AAVE-tokeneita alustan käyttäjille. Compound nousi kertaheitolla tällä “innovaatiolla” laina-markkinoiden kärkipeluriksi muutama vuosi sitten. Monen “defi”-alustan jäätävät tuottoprosentit perustuvatkin näihin ilmaiseksi jaettaviin tokeneihin; tämä ei tietysti ole kestävää jos/kun tokenilla ei ole fundamentaalista arvoa.

Pointtina mulla on tässä lähinnä se että kaikkia kryptolainaajia ei tulisi laittaa samaan koriin tai kutsua niitä defiksi. Mielenkiintoisimpia ovat omasta mielestäni nämä jotka pyrkivät automatisoimaan finanssimarkkinoita täydellä läpinäkyvyydellä, avoimella lähdekoodilla, olemalla yhteensopivia muiden palveluiden kanssa + mahdollisesti tekemällä käyttäjistä omistajia (ja hoitamalla riskienhallinnan huolella, heh). Regulaatio, KYC/AML ja koko hoidon johtaminen ja hallinta (DAO:t, melkoinen shitshow tällä hetkellä) ovat sitten mörököllinä taustalla ja veikkaankin että täysin “decentralized financen” sijaan tullaan näkemään enemmän ratkaisuja joissa otetaan parhaita käytäntöjä sekä cefi:stä että defi:stä.

Osui mielenkiintoinen uutinen silmään, Roger Ver lienee monelle tuttu? Hän näytti itse kiistävänsä asian lyhyesti omassa twitterissään, mutta siitähän tässä viestitään. Joku kirjoitti hänen käyttäneen leverage-tuotteita treidaamiseen, tiedä häntä.

"Neuvotteluihin osallistuneen Bergerin mukaan uudet säännöt takaavat yhtenäiset markkinat, tarjoavat lakiin perustuvaa varmuutta krypto-omaisuuden liikkeellelaskijoille ja takaavat tasaisen pelikentän palveluntarjoajille sekä korkeat standardit kuluttajansuojalle.

MiCA-lakien odotetaan näyttävän esimerkkiä muulle maailmalle kryptovaluuttojen sääntelystä. Myös unionin maaliskuussa sopima datahallintasäädös on noussut globaaliksi standardiksi."

Turmoil in the digital-assets ecosystem has grown in recent weeks, with losses in cryptocurrencies blowing holes in balance sheets and pushing firms near bank-ruptcy.

After a pair of cryptocurren-cies crashed, wiping out billions of dollars in value in May, a British Virgin Islands court this past week or-dered a hedge fund that had survived several crypto downturns to liquidate. Another platform that counts the hedge fund as an investor capped with-drawals while evaluating how the hedge fund’s woes would affect its liquidity.

A handful of crypto players have established financial ties throughout the market and added to risk by borrow-ing and lending digital assets among themselves, with at least one lender, Celsius Network LLC, drawing on collateral to do its own borrowing.

Toistaiseksi ilmeisesti kaikki mennyt hyvin ja ollaan jo hyvässä vauhdissa. Pieni nousu johtunee osittain myös tästä. Se on täysin eri asia kauanko kestää sitten.

")