Älä koske tähän. Sanoisin että 100% huijaus pikaisella tutustumisella.

13 tykkäystä

Yleisesti tämä haiskahtaa suoraan petokselta. Token tosin voi olla todellinen(onhan noita ollutkin) tai sitten ei mutta se mitä tässä ketjussa olen lukenut ei vaikuta hyvältä.

Takavuosina ns. ICO-buumin aikana oli kaikennäköisiä projekteja, joista vain harva elinkelpoisia - osa oli ihan suoria huijauksia. Vähintään lupaukset ovat ylisuuria. Projekteihin kannattaa suhtautua kuin sijoittaisi erittäin spekulatiiviseen startuppiin. Näissä projekteissa ei tosin ole edes tiimiäkään välttämättä vaan voivat olla ihan suoraan huijauksia. Silloinkin jos ovat todellisia voivat roadmapit yms. olla lähinnä nörttinuorten toiveajattelua, vaikka kuinka olisi kuvat webbisivulla.

Jos sinulla on tapana sijoittaa täysin aloittaviin yrityksiin, joista et tiedä oikeasti kovin paljoa, sitten tämä voi toimia. Ainahan näistä joku onnistuukin, vaikka aika harva.

Tunnetko paljonkin aasialaisia ennestään? ![]()

Eli missä hänet tapasit?

Jos et tunne ennestään, suhtaudun s.e. ei missään tapauksessa kannata koskea pitkällä tikullakaan.

Jos tunnet, luultavasti ei silloinkaan. Miksi ihmeessä hän olisi sinuun yhteydessä juuri tämän asian takia? Mm. Onecoin toimi näiden suositusten varassa - mitään todellistahan siellä ei koskaan ole ollutkaan.

Eli pitäisin tätä aasialaisen suositusta ennemmin red fläginä kuin oikeana suosituksena.

Olen saanut lukemattomia ns. sijoituspuheluita ulkomailta jo vuosien ajan (ja alkusi niihin kieltämättä myös lankesin). Vaikka ne eivät olekaan kryptoihin liittyviä, toimintatapa on sama. Saan myös lähestulkoon päivittäin sähköpostia tuntemattomilta naisilta, jotka ovat minusta kauhean kiinnostuneita.

Kaikennäköistä muutakin (huijaus)markkinointia tulee eikä niihin mihinkään kannata tarttua.

9 tykkäystä

Koska internet ei tiedä tokenista mitään, voi olla melko varma, että sillä ei ole mitään todellisuuspohjaa, vaikka se varmaan jossain onkin olemassa ja joku sitä myy. Ja jos vaikka internet tietäisikin, kuulostaa tämä silti huijaukselta.

@Moneyback - Loitko tänään siis tilin foorumille tullaksesi tänne kysymään neuvoa? Vai pudottelemaan vähän täkyjä ja yv:llä sitten kiinnostuneet saa kutsulinkin? Ihan vilpitön kysymys siis, vaikkakin lievä paranoia minulla toki tässä taustalla.

11 tykkäystä

He, he. Minulla ei ole kutsulinkkejä. Olen laittanut 300€ tuohon sijoitukseen ja melko pian alkoi epäilyttämään, että menikö rahat kankkulan kaivoon. Toisaalta jokin piru minua vietteli laittamaan lisää rahaa. Siellä se on mukavasti jo 15% kasvanut sivuston mukaan. Nähtäväksi jää saanko koskaan nostettua rahoja takaisin. Olen varmasti helppo uhri kaikenmaailman lupauksille koska olen menettänyt ihan sikana rahaa dax indeksiä treidaamalla. Ja on tullut sellainen pakkomielle saada hävitetyt rahat jotenkin joskus takaisin.

Halusin vaan tätäkin kautta yrittää etsiä lisää tietoa. Mutta ei tuosta kukaan taida lopullista totuutta tietää.

Sen verran vahvasti kyllä nyt epäilette että en kyllä enempää siihen laita.

Kiitoksia siis.

4 tykkäystä

Ihan ”normaalitkin” alt-kryptosteikkaukset kasvavat usein isoja prosentteja aluksi, mutta on aivan randomia, millä tasolla ne on siinä vaiheessa, kun varat saa irrotettua. Onneksi laitoit kiinni vain 300e.

Pahoittelen epäilevää asennettani, mutta kun ei näistä uusista nimimerkeistä aina tiedä ja kaikenlaista shillaajaa on maailmalla liikkeellä.

2 tykkäystä

Miten arvo määriytyy jos tokenit on lukossa.

4 tykkäystä

@Moneyback Vedonlyönnissä ja sen kaltaisissa aktiviteeteissa (joihin treidaamisen voinee laskea) kamalimmat tappiot tulevat usein silloin, kun vedonlyöjä on ollut ensin häviöputkessa, ja alkaa tiltissä väkisin yrittää saada rahat nopeasti takaisin. Panokset ja riskit nousevat, odotusarvoja ei siinä mielentilassa arvioida ollenkaan. Lopulta vedonlyöjä tietää itsekin menevänsä kohta poikki, mutta hän vain jatkaa kunnes rahaa ei enää ole. Sen jälkeen hän on vain typertyneessä itseinhon tilassa.

Et varmaan vielä ole tuollaisessa tiltissä, mutta kierre sitä kohti kannattaa katkaista nyt heti. Tuollaisiin selviin huijauksiin lankeaminen on vakava oire.

Laita kaikki koneet osakkeiden, kryptojen, kaiken sijoittamiseen, treidaamiseen ja vedonlyöntiin liittyvän osalta kiinni. Tee jotain ihan muuta ainakin viikko. Liikunta on hyvä vaihtoehto. Sitten kun tunnet että olet rauhoittunut, totea että rahat jotka olet hävinnyt, ovat mennyttä, et saa niitä takaisin jollain taikatempulla. Ne rahat mitä sinulla nyt on, ovat uusi lähtöpiste. Tule sinuiksi asian kanssa. Et voi muuttaa menneisyyttä, vain miettiä ja oppia siitä. Ehkä riskipitoinen veivailu rahan kanssa ei sovi sinulle? (Minulle ei ainakaan sovi.) osakemarkkinoilla voi hyvin hallinnassa olevilla riskeillä tavoitella pientä positiivista reaalituottoa. Eräs hyvä tapa on säännöllinen indeksisäästäminen. Toinen aktiivinen osakesijoittaminen hyvällä hajautuksella ja mieluiten melko vähäisellä kaupankäynnillä.

42 tykkäystä

Tuo tuskin on ihmisen kirjoittama vastaus. Jos on, en saa hänestä kovin hyvää kuvaa, koska hän ei lainkaan ymmärrä, tai teeskentelee ettei ymmärrä mitä kysyt.

3 tykkäystä

Et vastannut kysymykseen, kun kysyttiin, onko vanha tuttu vai missä olet hänet tavannut? Oma veikkaukseni on että hän on lähestynyt sinua whatsappissa, etsinyt jotain toista henkilöä, esim “tour guidea”, kun on huomannut että on “väärä numero”, jäänyt siitä huolimatta juttelemaan niitä näitä. Jutustellut mahdollisesti pidempäänkin jonka jälkeen tarjonnut tätä kryptohommaa?

Minulle tullut näitä yhteydenottoja whatsappissa useamman kerran, joten ei ole vain sattumaa. Yhdellä kerroista selvitin mikä homma, aito ihminen sielä tuntuu vastailevan, vaikka vastauksissa on silloin tällöin ristiriitoja eli tarina ja henkilö tuulesta temmattu. Mutta en ihmettele jos moni esim kryptoihin kummemmin perehtymätön näihin haksahtaa, hyvin luotu tarina. Ja tämä sinun tapauksesi kuulostaa aika vahvasti tältä samalta, joten en sen kummemmin ehkä odottelisi rahoja takaisin.

2 tykkäystä

![]()

20 tykkäystä

Olikohan talvella kun oli pohdintaa Heliumista. Idea sinällään ihan mielenkiintoinen, mutta revenue taitaa vieläkin puuttua.

2 tykkäystä

Sisäpiirivinkki Coinbasen listoille pian ilmestyvistä uusista kryptovaluutoista johti 1,5 miljoonan dollarin arvoiseen hyötyyn. Veli ja kaveri ostivat kyseisiä valuuttoja muuta kautta. Kun Coinbase ilmoitti niiden ottamisesta omaan valikoimaansa, niiden arvo nousi.

Yhteensä tällaisia ostoja tapahtui ainakin 25 kertaa.

Coinbase julkaisi blogissa artikkelin, jossa yhtiö korostaa, että syytteet eivät koske arvopaperikauppoja ja että kryptovaluutat eivät ole arvopapereita siinä mielessä kuin esimerkiksi osakkeet. Tapauksen syytteet koskevat petoksia tai rahanpesua.

4 tykkäystä

Kuinkakohan paljon tätäkin on tapahtunut vuosien saatossa? Muistan 2017, kun jengi mm. kaivoi Binancen lähdekoodista placeholder-tickereitä yhdelle jos toiselle kryptovaluutalle, jakoivat näitä somessa, ja tuloksena oli satojen pinnojen nousut oletuksena, että listautuminen tulisi tapahtumaan tulevaisuudessa. Edelleenkin löisi hyvin rahoiksi, jos olisi robotti tekemässä kauppoja ja onnistuisi kaivamaan etukäteen tietoja isojen pörssien listautumisista. Kuvaa hyvin, miten surullisen laadutonta tämä kryptosekoilu onkaan.

8 tykkäystä

Hesarissa juttu Celsiuksesta. Asiaa seuranneille ei mitään erityistä uutta infoa, mutta ihan kiinnostava yhteenveto. (Lienee maksumuurin takana?)

Itselläni jäi tuonne jumiin silloin noin 25usd arvoiset liittymisbonukset, mutta ei onneksi muuta. Toivottavasti kenellekään täällä ei käynyt liian pahasti tuon kanssa.

5 tykkäystä

Ei ollut maksumuurin takana. ![]()

Mashinsky markkinoi Celsiusta turvallisena sijoituskohteena, joka tuottaa voittoa korkealla korolla.

Kuvaa hyvin kryptomarkkinoita ja niihin sijoittavia, jos ja kun ei massojen hälytyskellot yhtään pärähdä tämmöisen mainoslauseen kuullessaan.

Itse otin oppia 2017, kun eräs kryptopörssi muutti kaupankäyntikorot osittain negatiivisiksi, ja järjesti kilpailuja, joissa depositeista sai hyviä bonuksia. Muutama viikko myöhemmin sulkivat nostomahdollisuuden, ja pian ilmoittivat, että firma on myyty nimettömälle taholle. Käsittämättömintä tässäkin on se, ettei kyseisestä keissistä ole ketään viety oikeuteen saati tuomittu, vaikka kyseessä oli selkeä puhallus. Kyseisen firman CEO edelleen mainostaa isosti LinkedInissä, kuinka hänen track recordista löytyy menestyksekkään kryptopörssin perustaminen ja exit.

Vielä vuodenvaihteessa Celsiukseen oli talletettu yli 20 miljardin euron edestä varallisuutta.

Pakko nostaa hattua näille kavereille, joilta löytyy taitoa pistää pystyyn tämän kokoluokan kusetus. Monesti miettinyt, mitä vaatisikaan, että pistäisi startupin pystyyn ja lähtisi näihin ICO-, NFT- yms kupliin mukaan äkkirikastumisen toivossa.

5 tykkäystä

Tässä syklissä tosiaan on tullut nähtyä ja osin koettua kaikenlaista. Rugpulleja egestä ja takaa, bridge hakkerointeja, käsittämättömiä valuaatioita ilman mitään bisnestä tai “järkeä”. Esimerkiksi pienten erillisten DEX:ien listutuminen, OHM-forkit, tomb-forkit ym.

Näkisin että nämä epäonnistumiset ovat kuitenkin olleet välttämättömiä sile että tulevisuudessa projektien tokenomiikat olisi kestävämmällä mallilla ja käyttäjät näkisivät selvät ponzit jo kaukaa. Valitettavasti projekteja on vielä yllin kyllin, mitkä ovat hyvkn epäterveitä. Näitä kannattaakin pitkällä aikavälillä lähteä shorttaamaan, mikäli mahdollista. Markkinoiden mennessä ylöspäin nämä ponzitkin valitettavasti nousevat vanavedessä.

Millä narratiiveilla esimerkiksi pancake swapin token on muutaman vuoden päästä korkemmalla mitä tänään? Olisi hyvä kuulla fiksumpien mielipiteitä ns. Huonoista projekteista, minkä tokeneita pystyy lainaamaan, esimerkiksi solendista.

4 tykkäystä

Joo minä ainakin taisin useampaan kertaan Heliumia täällä nostaa esille, kun siihen olin perehtynyt ja laitteita tilannut.

Sain kuitenkin alkukeväästä työtarjouksen ulkomailta suht nopealla aikataululla, joten myin kiinteän omaisuuden veks parissa kuukaudessa, tein paperisodan ja otin Finnairilta one-way tiketin. Verovänkäys vieraassa maassa kryptojen kanssa ei houkuttanut, joten kaikki kolikot, GPU- ja Heliumlouhijat lähtivät mäkeen bitcoinin ikiholdia lukuunottamatta.

Siellä se Helium-verkko kuitenkin vielä pystyssä on, vaikka kurssi on osumaa ottanutkin markkinan mukana. Aika näyttää miten käy.

5 tykkäystä

Deloitte polled a sample of 2,000 senior executives from the retail industry who represent a range of subsectors including cosmetics, electronics, fashion, transportation, food and beverage.

Just over 50% of respondents plan to have third-party payment processors convert digital currency into fiat, which is money that is established as legal tender by a government, like the U.S. dollar, the British pound and the euro. This means the retailers aren’t planning to actually own the cryptocurrency that’s used for payment.

Given the unpredictability of the crypto market, using this strategy is considered to be less risky for retailers than holding the crypto themselves

1 tykkäys

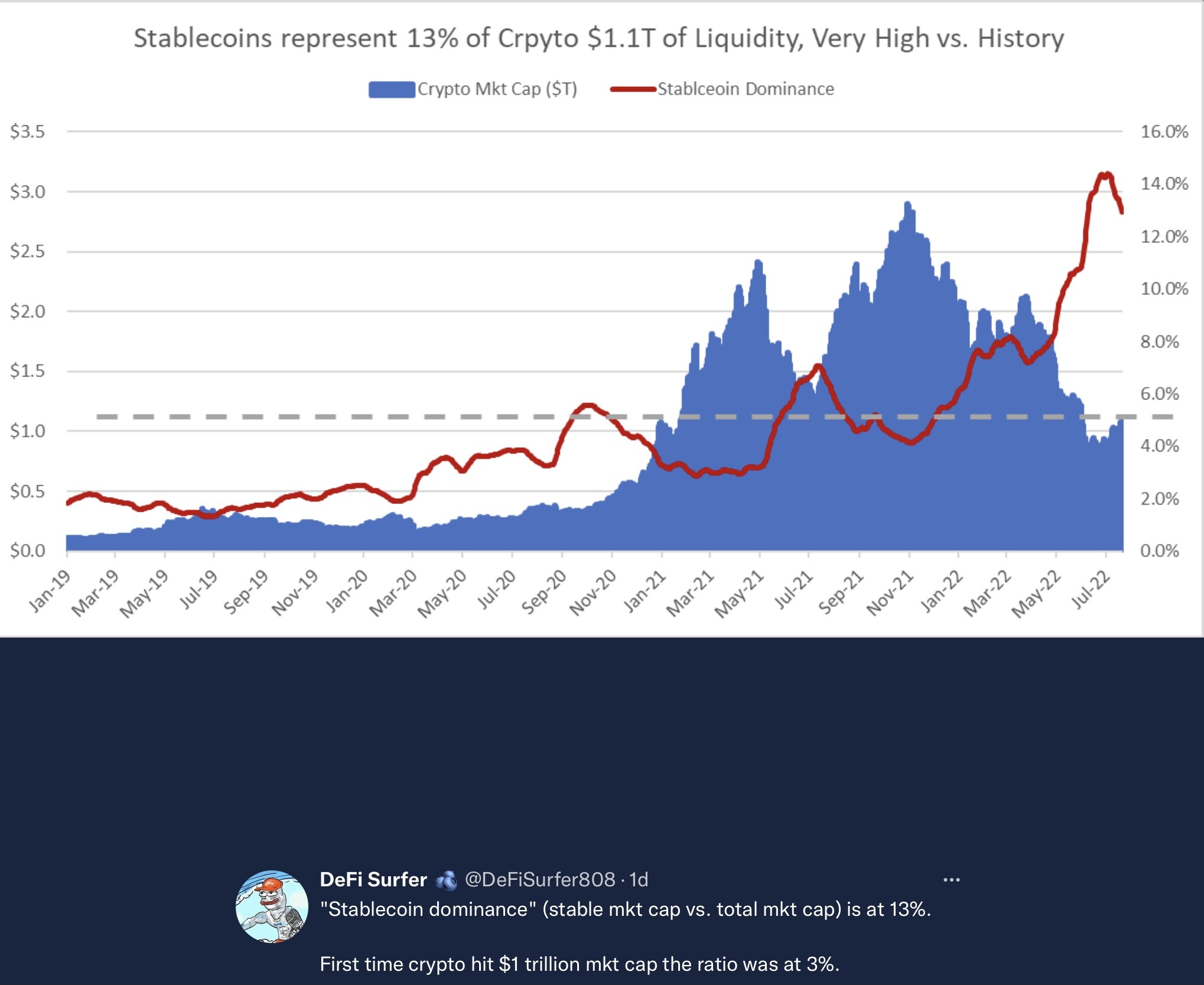

Vakaavaluuttojen määrä hyvin korkealla. Hieman yksinkertaistaen tämä on ”käteinen” joka odottaa milloin tulla taas mukaan kryptoihin. Toki myös perinteistäkin käteistä odottelee oikeaa hetkeä entrylle.

8 tykkäystä

MicroStrategy misses by $91.96, reports revs in-line; Announces Separation of Chairman and CEO Roles. (278.26 +2.52)

- Reports Q2 (Jun) loss of $92.81 per share, excluding non-recurring items, $91.96 worse than the two analyst estimate of ($0.85); revenues fell 2.6% year/year to $122.1 mln vs the $123.32 mln S&P Capital IQ Consensus.

- As of June 30, 2022, the carrying value of MicroStrategy’s digital assets (comprised of approximately 129,699 bitcoins) was $1.988 billion, which reflects cumulative impairment losses of $1.989 billion since acquisition and an average carrying amount per bitcoin of approximately $15,326. As of June 30, 2022, the original cost basis and market value of MicroStrategy’s bitcoin were $3.977 billion and $2.451 billion, respectively, which reflects an average cost per bitcoin of approximately $30,664 and a market price per bitcoin of $18,895.02, respectively.

- Michael Saylor to assume the role of Executive Chairman and Phong Le, President since July 2020, to serve as Chief Executive Officer

6 tykkäystä