En ole karhu mutta käytin tähän kuitenkin aikaani koska seurailen hieman huolestuneena millaisia arvostuskertoimia sijoittajat ovat valmiita maksamaan yhtiöistä joiden liiketoiminta on toistaiseksi pääasiassa kauniin tarinan varassa.

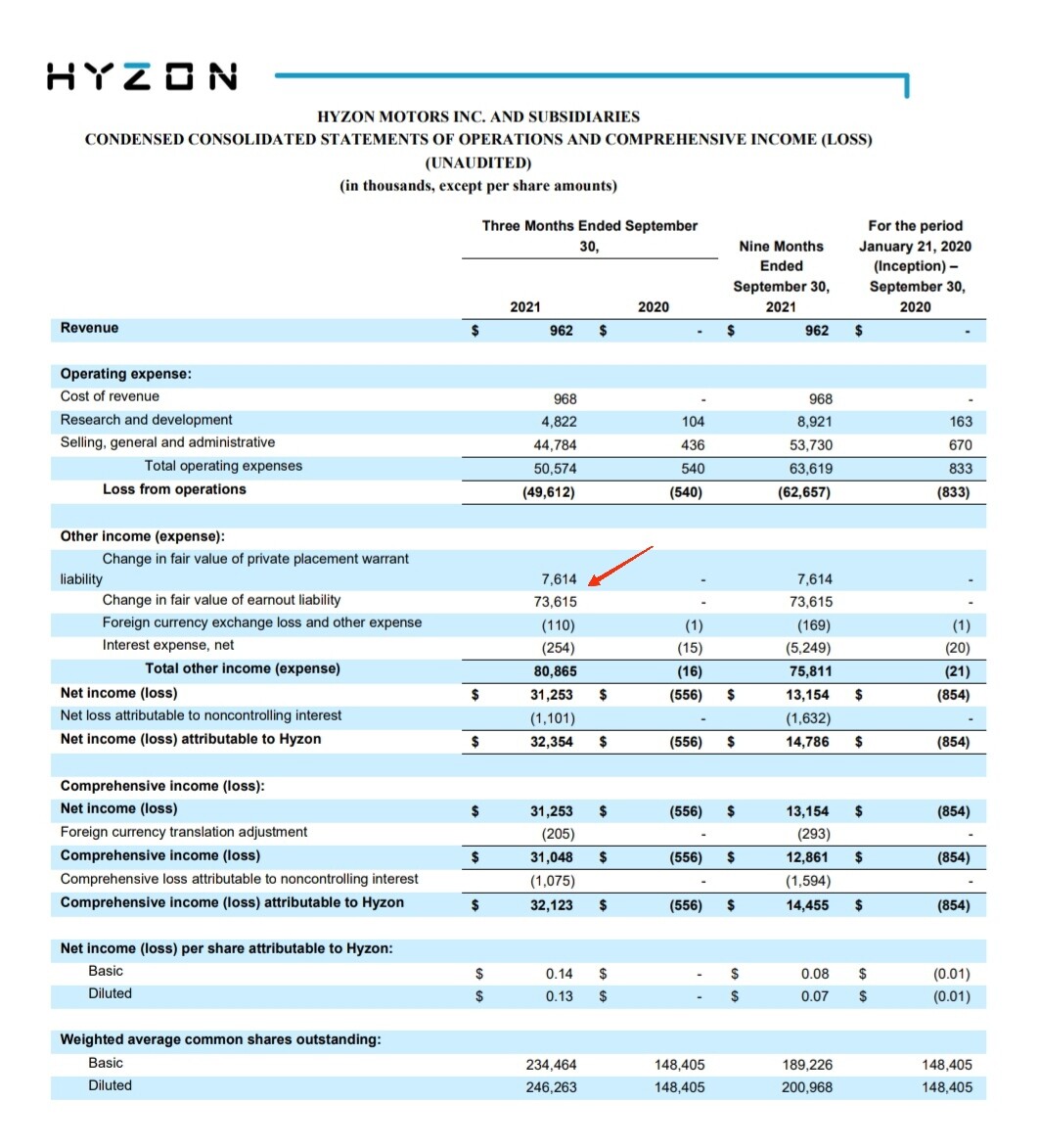

Vajaa vuosi sitten postasin kahvihuoneelle varoittelevan viestin silloin foorumillakin vallinneesta innosta ostaa tiettyjä kasvuosakkeita sen takia että niitä sai silloin huomattavalla ‘alennuksella’ aiempaan kurssiin nähden. Alla oleva kuva maaliskuulta 2021:

Tarkoitus ei ole viisastella olleeni tuolloin oikeassa vaan lähinnä muistutella aloittelevia (miksei kokeneempiakin) sijoittajia siitä miten voi käydä mikäli johonkin yhtiöön kohdistetut odotukset kasvavat liian suuriksi alla oleviin fundamentteihin nähden. Ulkopuolisena näitä on helpompi tunnistaa, vaikeaa se on silloin kun on itse sijoittanut yhtiöön ja on ns. kuplan sisällä missä kaikki uutiset yhtiöstä nähdään yltiöpositiivisina ja ne jotka negatiivisia argumentteja kehtaavat esittää ovat kateellisia karhuilijoita ja ilonpilaajia.

Itsekin olen tässä vajaan kymmenen vuoden sijoitusuralla erehtynyt ostamaan kauniilta kuulostavia tarinoita perehtymättä sen kummemmin yhtiöön (mm. ex-Loudspringin omistaja ) ,kantapään kautta koettua siis. Nykyään olen oppinut sen että jos jonkun osakkeen kurssikehitys näyttää liian hyvältä (paraboliselta) ollakseen totta niin selvitän ensimmäisenä sen onko yhtiön liiketoiminnan kehitys todella ollut niin loistavaa vai onko kyseessä sittenkin tappiinsa venytetyt arvostuskertoimet?

Pitkässä juoksussa yhtiön fundamentit ovat ne jotka viimeiseksi määrittävät osakkeen kurssikehityksen mutta osakkeesta ostohetkellä maksettu hinta voi tuhota tuottomahdollisuudet vuosiksi eteenpäin.

Kyseinen esimerkkiyhtiö Ehang voi hyvinkin osoittautua vielä tulevaisuuden menestystarinaksi ja tuolta yli 100$ tasolta ostetut osakkeet voivat 20 vuoden päästä osoittautua loistavaksi sijoituspäätökseksi (vrt. Amazon), väitän kuitenkin että aika rautahermoinen sijoittaja saa olla joka on huipulta laittanut all-in kiinni ja katselee vuositolkulla punaista (nyt -90%) riviä salkussaan jaksaen edelleen uskoa tarinaan.

Kyllähän nämä malmipuolen toimijat ihan mukavasti pomppaavat päivätasollakin kun tulee hyvää uutista. Ei tartte ees Kanadaan asti mennä kun on tuossa naapuripörssissäkin.

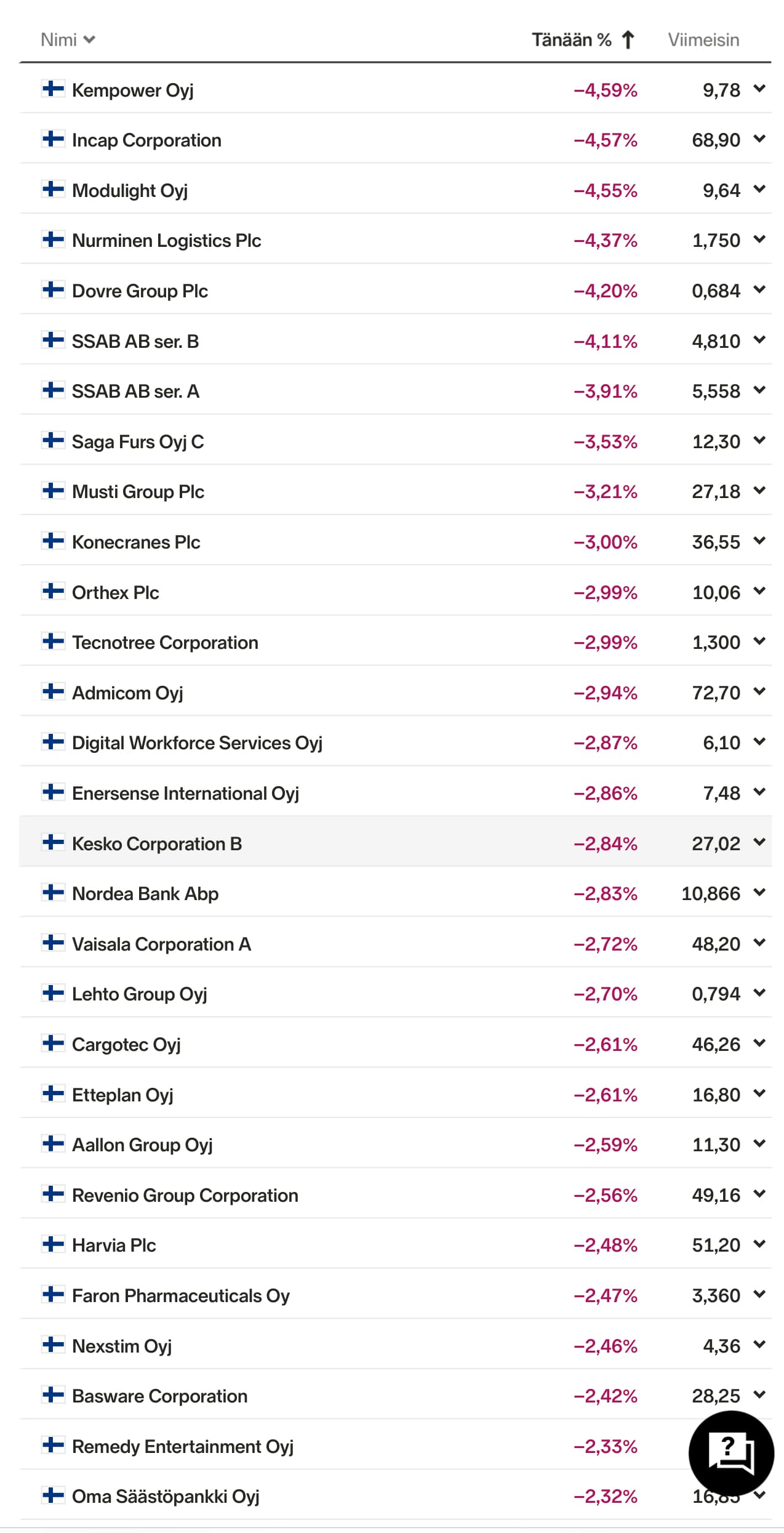

No nyt on ilmeisesti seksikästä omistaa perinteisiä autovalmistajia… mikä on itselle epämieluisaa kun myin Stellantiksen pois joulukuussa. Hölmöilin taas

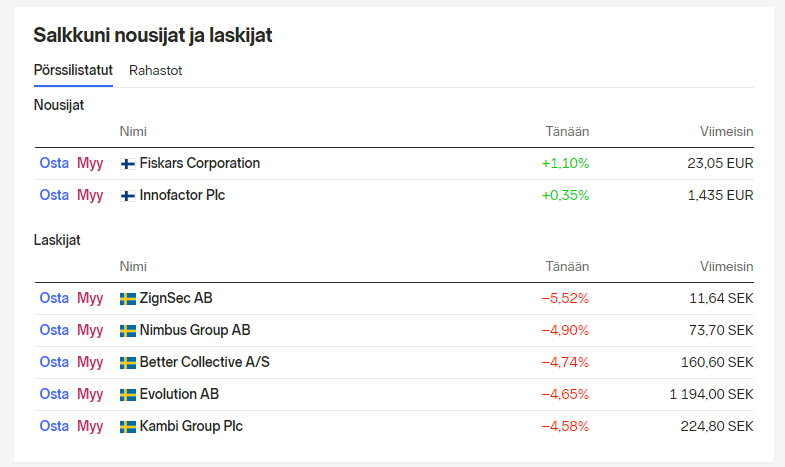

Onko kukaan löytänyt mitään syytä viimepäivien kurssipiikkiiin? Muistanko oikein, että viimeksi positiivisen tulosvaroituksen alla oli sama ilmiö? Jos kyse olisi pelkästä siirtymästä kasvuosakkeista arvo-osakkeisiin, luulisi muidenkin finassisektorin yritysten kurssin nousevan.

Eiköhän se ole lähinnä tämä single seller setup joka piti kurssia alle 32€ ja lopulta painoi sen alle 30. Kun tämä paine purkautui niin kurssi korjasi ”oikealle” tasolle ja monestihan tällaiset nousut ruokkii itseään. Itse myin tänään nuo kuopasta ostamani swingi-osakkeet pois kun isoin aliarvostus purkautui ja Rsi huitelee kovissa lukemissa. Ostetaan takaisin jos homma vähän jäähtyy.

Kahootin yli -5% tuntuu nihkeältä, etenkin kun muuten omistukset ovat performoineet hienosti alkuvuoden markkinaa vastaan.

Onneksi omistus ei ole suuri ja stick to the plan on, että en myy pois laskeviin kursseihin.