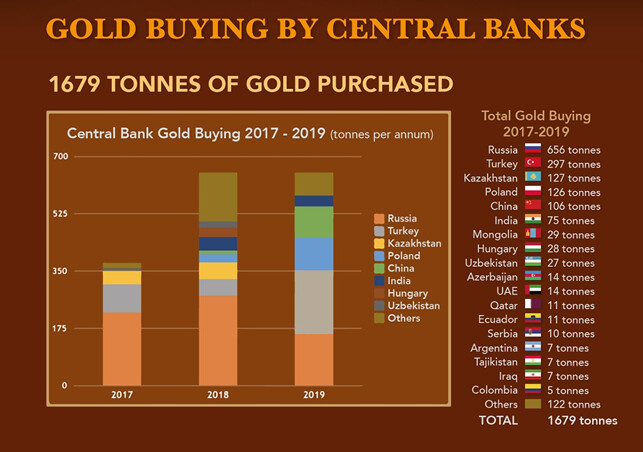

Unkarin keskuspankki ilmoitti ostaneensa viime kuussa 61 tonnia kultaa, kolminkertaistaen maan kultavarannot. Unkarilla on nyt enemmän kultaa kuin Suomella – noin 90 % marginaalilla. GDP:hen suhteutettuna kultaa on Unkarilla jo moninkertaisesti Suomeen verrattuna.

5 tykkäystä

Tämä on mielenkiintoinen kehityssuunta.

Miksi Keski- ja Itä-Euroopan maiden keskuspankit ostavat lisää kultaa kovaa vauhtia, kun FED , BoE ja ECB ovat melko vaitonaisia kullan suhteen. Etenkin FED.

Onko nyt niin, että FED ja muut johtavat keskuspankit pelkäävät ihmisten alkavan epäillä rahapolitiikan ja keskuspankkien viimeaikaisten interventioiden tehokkuutta, jos ne alkavat kovasti haikailla kullan perään.

Nämä hieman “pienemmät” maat, jotka myös ymmärtävät kullan todellisen merkityksen, hankkivat sitä nyt, kun se on vielä halpaa ja sitä on saatavilla markkinoilta.

Viimeaikainen kehitys on myös kulkenut siihen suuntaan, että Länsimaat myyvät ja Aasian maat ostavat. Suurimpina Kiina, Venäjä ja Intia.

Kun aika on soppiva, voisivat Kiina ja Venäjä yhdessä luoda kultapohjaisen maksuvälineen ja syrjäyttää PetroDollarin.

Näin monet niistä maista, jotka ostavat nyt kultaa, ajattelevat siitä:

“Gold is still considered to be one of the world’s safest assets, whose characteristics can be attributed to gold’s unique properties such as finite supply of physical gold, and lack of credit and counterparty risk given that gold is not a claim against a specific partner or country.”

“Gold remains one of the safest instruments in the world, and, even under normal market conditions, provides a stability and confidence-building function.”

“Gold has a confidence-building effect in normal times and can play a role in stabilizing and defending, and also gold is for extreme market environments, structural changes in the international financial system, and deeper geopolitical crises”

3 tykkäystä

Nyt myös Kiina ja Intia ovat uudelleen aktivoituneet ostamaan kultaa, kun halvalla saa ja sitä näyttää olevan vielä tarjolla.

Gold Demand Coming Back! Swiss Refiners Finally Shipping Gold To China For 1st Time Since Sept 2020

India’s March gold imports surge 471% to a record 160 T – government source

Tässä vähän puristusta Comexin ja LBMAn kultavarastoihin.

Nyt vielä hieman lisää futuurien vaihtamista fyysiseen kultaan niin saadaan kullan hinta vähän lähemmäsi sen todellista arvoa “oikeilla” markkinoilla siis fyysisen kullan kysynnän ja tarjonnan mukaiseksi.

1 tykkäys

Sen lisäksi, että etenkin Itä-Euroopan, Aasian, Etelä-Aasian, Etelä-Amerikan ja Lähi-idän maiden keskuspankit ostavat nyt kultaa.

4 tykkäystä

On mukaan liittynyt joitakin Keski-Euroopan maita, jotka kotiuttavat omistamaansa kultaa takaisin kotimaidensa keskuspankkien holveihin.

3 tykkäystä

Perinteisesti isoimmat keskuspankit (BIS, FED, ECB ja CoE) eivät pidä kullasta (eivät ainakaan sano sitä ääneen).

Onko nyt jotkain muuttunut Euroopan isoimpien maiden hallitusten ajattelussa, kun ne ovat nyt tekemässä omia ratkaisujaan.

Esimerkiksi Saksan kohdalla voidaan jopa ajatella varautumisesta mahdolliseen EU-alueen integraation heikkenemiseen.

Itä-Euroopan maiden hallitusten kohdalla on varmaan enemmän kysymys luottamuksen palauttamisesta äänestäjien silmissä.

Yksi iso tekijä voi myös olla halu varmistaa, että USA:ssa ja UK:ssa säilytyksessä ollut kulta on varmasti vielä olemassa.

Jonkinlaisesta luottamuspulasta tässä voi hyvinkin nyt olla kysymys.

1 tykkäys

Tässä vielä muutamia lainauksia isojen keskuspankkien ajattelusta kullasta:

James Turk says, “Gold is the barometer by which central bank management of a country’s currency and economy is being gauged and evaluated. A rising gold price is a sign that monetary danger lies ahead, such as inflation or banking problems. A falling or low-and-steady gold price is taken by the market as a sign that all is well with the national currency and the economy. Clearly, central bankers would rather not have gold looking over their shoulders at every move. So central bankers have been at war with gold.”

Antal Fekete also says that, “governments have correctly identified gold as the only antidote against their effort to build the Tower of Babel of irredeemable debt”, and “Official hatred of gold bordering on the neurotic appears less irrational if we contemplate that gold, and gold alone, is capable of exposing the ever-present bad faith behind the promises of the powers that be.”

1 tykkäys

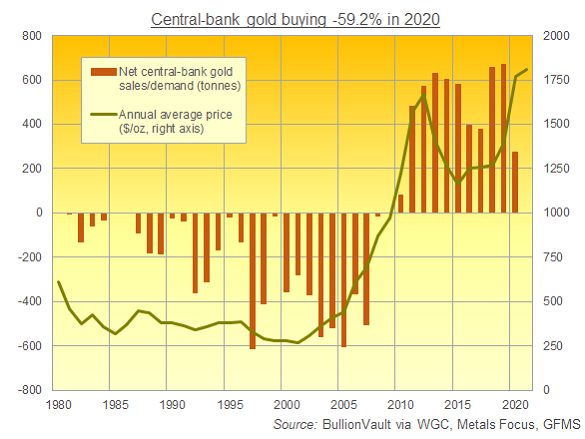

Keskuspankeilla taitaa olla tällä hetkellä vähän muita huolia kun kullan osto,

Viime vuonna selvä dippi ja hiljaista myös alkuvuonna.

Nordnetilla pystyisi kk säästämään ETFien ohella tähän ETC tuotteeseen. Harkitsen asiaa.

WisdomTree Physical Gold (EUR) | VZLD

ISIN DE000A0N62G0

- transaktiokuluton (koska muutenkin ETF kk-säästän)

- maltillinen hallinointipalkkio (0,39%/a)

- Physically backed

- Helppo ja likvidi

Saa haastaa:

- miksi tuohon ei kannattaisi sijoitta

- Mikä olisi parempi tapa sijoittaa kultaan

Täällä Sam Laakson markkinoima palvelu on varmasti hyvä ja monelle toimiva, mutta omaan makuun aivan liikaa kuluja… Eli vastaehdotuksia, jos on niin mielellään kulutason soisi olevan matala.

Miksikö haluan matalan kulutason - Koen kullan olevan arvon säilyttäjä. Mitä korkeampi kulutaso, sitä hyödyttömämpää minun on ylipäätään betsata kultaan.

Matala transaktiokulu: esim kk-säästö mahdollinen. Matalampi markkinariski / ajallinen kannanotto.

Edit.

exchange-traded commodity - alla vertailu Investopedian mukaan:

Exchange-Traded Commodities (ETCs) vs. Exchange-Traded Funds (ETFs)

ETCs allow investors to focus on a single commodity, whereas exchange-traded funds (ETFs) tend to invest more broadly over a wide variety of securities or companies.

Like ETFs, ETC shares are listed and traded on exchanges, with prices fluctuating based on price changes of the ETC’s underlying commodities. However, unlike ETFs, ETCs are structured as notes, which are debt instruments underwritten by a bank for the issuer of the ETC, but which are backed by the commodities they track as collateral.

Thus, ETCs should not be confused with commodity ETFs, which invest directly in and hold physical commodities, such as agricultural goods, natural resources, and precious metals. The ETC doesn’t buy or sell the commodity or futures contract directly. That note is collateralized by physical commodities, which are bought using the cash from inflows into the ETC.

Using assets as collateral reduces the risk if the underwriter of the note defaults. This is similar to an exchange-traded note (ETN), except that the ETC is collateralized by holdings in the physical commodity, whereas an ETN is not.

3 tykkäystä

Olen myös monasti miettinyt kultaan sijoittamista mutta en sitä ole tehnyt juuri mainitsemasi kulutason takia. Sam avasi mistä tuo kulutaso johtuu mutta se ei omasta mielestäni kuitenkan auta siihen että kulut ovat kovat.

Mikä ero on ETF:llä ja ETC:llä?

Vanha viisaus kuuluu “jos et ymmärrä, älä sijoita”. ETF eli Exchange Traded Fund on pörssinoteerattu rahasto - pörssinoteerattu sijoitusinstrumentti. Kulta on kultaa.

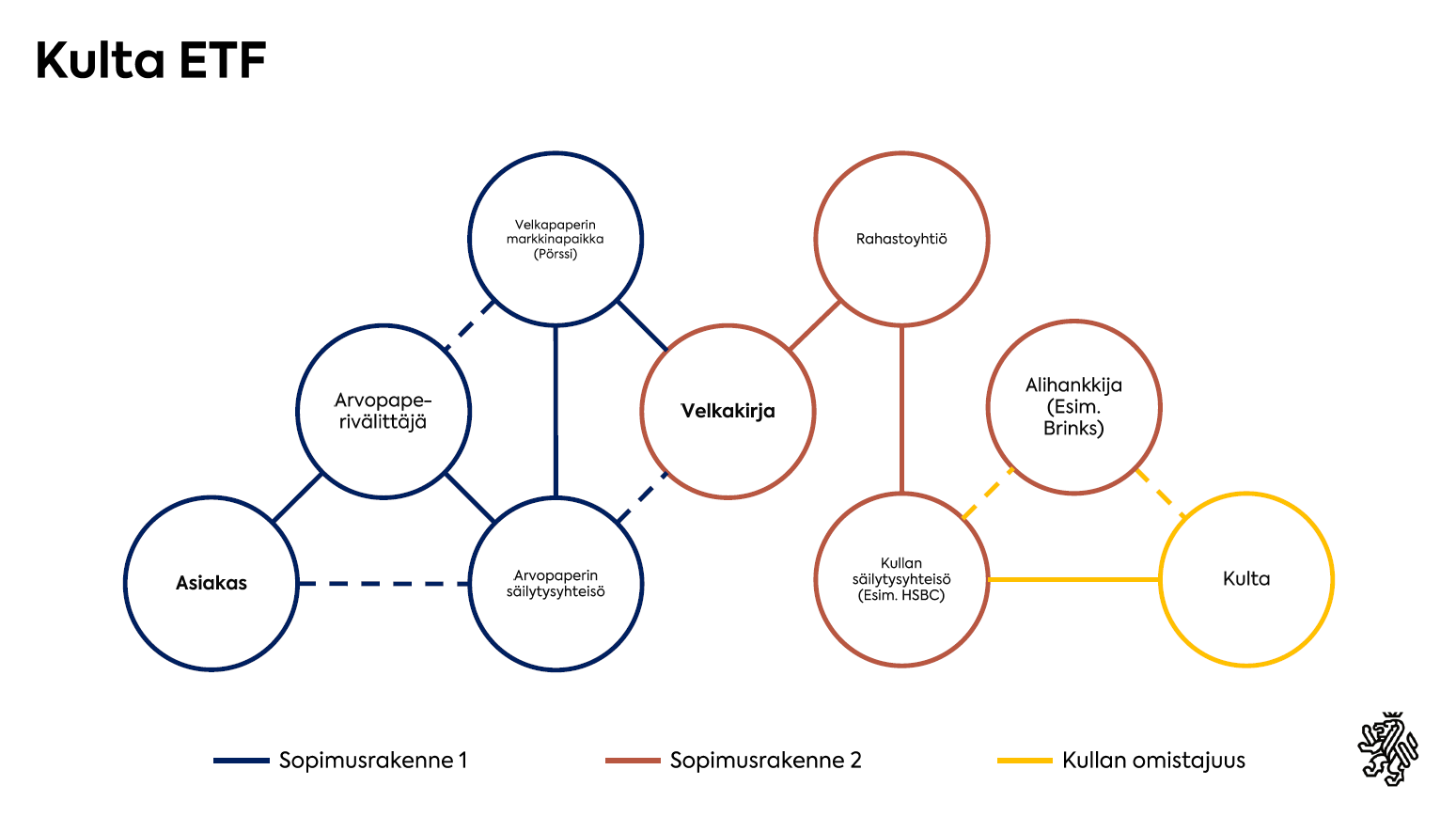

Pörssinoteeratut sijoitusinstrumentit (ETF & ETC), jotka omistavat kultaa toimivat pääasiassa siten, että rahastoyhtiö omistaa kultaa kolmannen osapuolen kautta ja laskee liikkeelle velkakirjoja, joita myydään yksityissijoittajille kultataattuina rahastoina (physically backed). Sijoittaja omistaa siis velkakirjaa - ei kultaa.

Alla havainnollistava kuva.

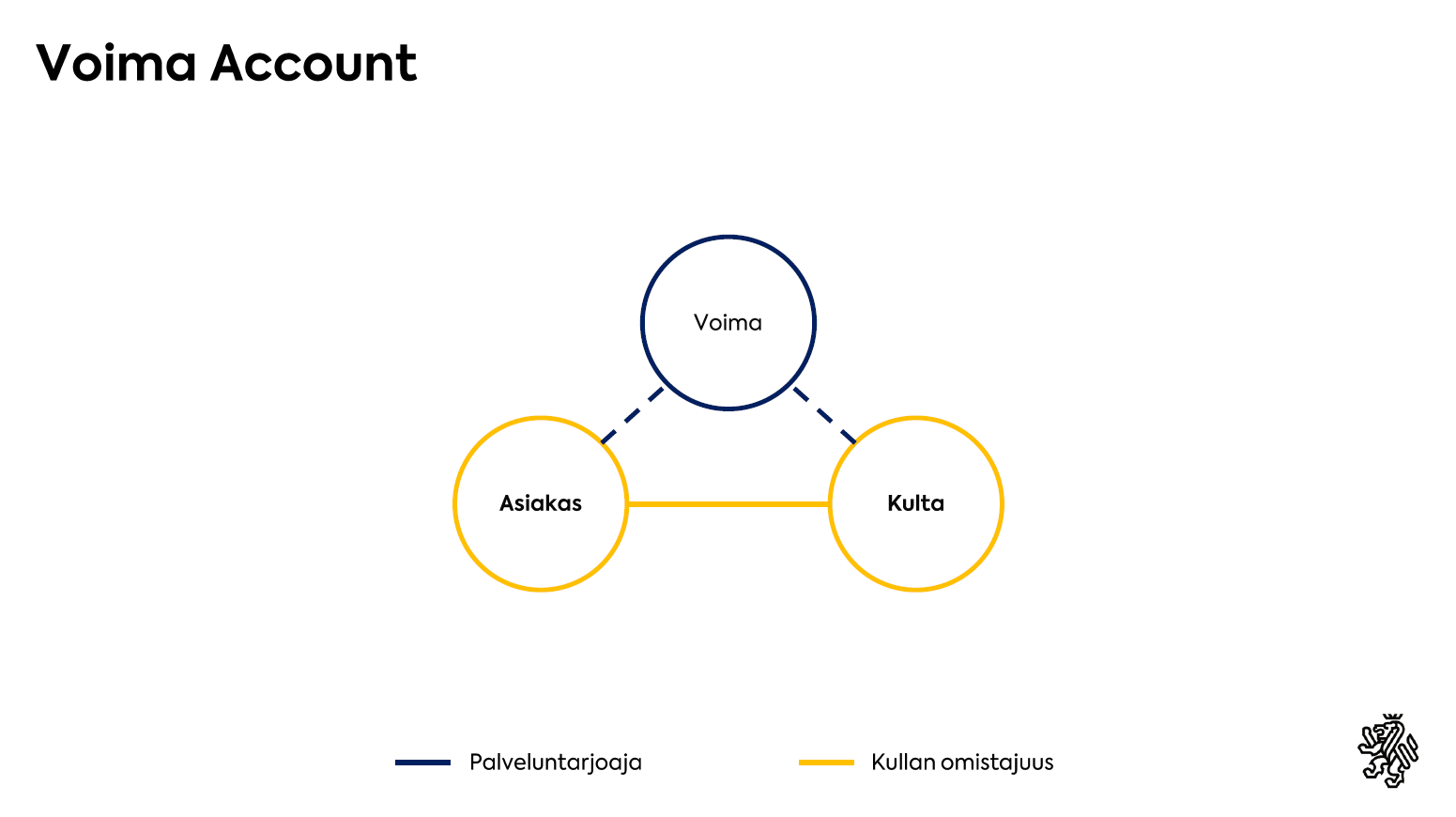

Jos haluaa tarkempaa vertailua Voiman ja ETF:n välillä, kannattaa ladata ja vertailla Voiman VerifiedValue™ - Todiste työstä dokumenttia ja ETF:n prospektusta (esim. GLD).

4 tykkäystä

Tuo Kulta ETF:n kompleksinen kuva olisi varmaan osake-ETFnkin osalta jokseenkin samanlainen.

Finanssimarkkinat ovat kompleksiset. Jokaista kuviota tavallinen kuluttaja ei voikaan ymmärtää. Ei se silti välttämättä tarkoita, että tuote olisi huono tai sen riski valtava.

Kutsutaan Kulta-ETFää vaikka “paperi-kullaksi”. Fyysiseen kultaan verrattuna “paperi-kulta” on kyllä riskisempi. Jos finanssi-apokalypsi koittaa, niin paperikullalla ei silloin tee mitään. Joskin silloin myös muu osakevarallisuuteni olisi lähes nollilla. En harkitse paperi-kultaan sijoittamista siksi, että pelkäisin finanssi-apokalypsia, rahajärjestelmien kaatumista tmv. Ensisijainen tarkoitus olisi vakauttaa osake- ja inflaatioriskiä. Näen mahdollisena scenaarion, jossa 5v kuluttua osakkeet ovat 20-50% alempana ja käteisen arvo on laskenut 10-20%. Siksi ei minusta ole huono idea pitää vaikkapa 10% varoista “paperi-kullassa”.

Jos taas sijoittaisin Voima-Goldiin, menettäisin melkein tuon 10% 5v aikana palvelumaksuissa. Ennemmin sitten pitäisin käteisenä, koska en ole varsinaisesti betsaamassa kullan nousunkaan puolesta.

Onko näyttöjä, että kulta ETF:t tai ETC:t olisivat menneet nurin finanssikriisissä? Jos on niin kuinka paljon pääomaa näihin sijoittaneet menettivät globaalisti?

4 tykkäystä

Viime aikoina tutustunut paremmin tapoihin sijoittaa metalleihin ja tullut siihen tulokseen, että sijoittaja ampuu kyllä kunnolla itseään jalkaan sijoittamalla kultaan ETF:ien tai vastaavien “paperi”-instrumenttien kautta. Ensinnäkin, kulta performoi nimenomaan velka- ja valuuttakriiseissä ja näissä kriiseissä taas tunnetusti vastapuoliriski korostuu.

Koko metallien ETF-universumi (muutama poikkeus) tuntuu olevan rakennettu pitkälti myös kullan leasing-sopimusten varaan. Esimerkkinä suosituin ETF-ticker GLD leasaa kultaa Bank of Englandilta. Eli kovien rahavirtojen tullessa kultaan (kuten viime syksyllä) ei tämä instrumentti lähde aktiivisesti ostamaan kultaa markkinoilta, vaan luo vuokrasopimuksia BOE:n kultaa koskien, jotka voidaan purkaa taas kysynnän tippuessa. ETF kysyntä ei siis aseta juuri merkittävää painetta kullan hinnan nousulle, mitä taas sijoittamalla tuotteeseen nimenoman toivotaan saavan.

Vastaasti ETF:issä tuo leasaaminen voi tapahtua useiden alihankkijoiden kautta joilta ei vaadita vakuutusta tai edes kirjallista sopimusta mahdollisista tappioista koskien kullan hallussapitoa. Ja tietenkin alihankkijat voivat leasata kullan edelleen muualta. Tuo kuva, jonka @SamLaakso toi esille on mielestäni hyvin kuvaava, jokaisen toimijan väliin voi vielä miettiä vastuuvapauslomakkeet toimijan turvaksi kriisin varalle. Hyvä threadi aiheeseen koskien LBMA holvien toimintaa: https://twitter.com/profitsplusid/status/1367268603137982466

Ironisesti ostamalla kulta ETF:ää et omista kultaa, vaan ainoastaan altistut sen hinnan muodostukselle, mitä et kuitenkaan edesauta millään tavalla. Ja samalla lisäksi pelaat itsesi ulos voitoista siinä tilanteessa, jossa kulta todellakin performoi (kriisi). Kun omistat vain kultajohdannaista tuossa tilanteessa, niin todennäköisesti joudut taistelemaan vain vastuuvapaus tai cash settlement -lauseketta vastaan, kun kultakimpale onkin leasattu useampaan paikkaan.

4 tykkäystä

Onko tästä jotain näyttöjä, että paperi-kulta ei performoisi kriisissä? Kuinka suuri kriisi tulee olla?

Realisoituiko finanssikriisissä isoja tappioita tuon vuoksi?

Eikö nuo perusteet ole samaa logiikkaa, kun sanoisi, että: “Rahaan ei voi luottaa, sillä jos kaikki menisivät pankkiin nostamaan rahansa niin raha loppuisi kesken”

Ei tuokaan ole vielä syy olla luottamatta rahajärjestelmään. Sitten, kun se todellinen syy syntyy, onkin jo myöhäistä. Nämä ovat kuitenkin tapahtumia, jotka ovat kiertäneet sivistyksen kaukaa jo hyvin pitkän ajan. Onko realistista perustaa väitteitä nykyään näihin teeseihin?

Ps. Ymmärrän kyllä, että kulta-puritaanit ottavat kultansa harkkoina.

Korostan, että aiheesta en merkittävästi ymmärrä enkä ole syvästi perehtynyt.

Jokainen riski on kuitenkin riskin koon ja riskin todennäköisyyden funktion. Haluaisin ymmärtää tuon todennäköisyyden paremmin.

Tässä on hyvä juttu kulta-ETF:stä ja -ETC:stä. Selvensi ainakin itselle kuvioita huomattavasti.

1 tykkäys

London Gold Poolin romahdus 1968 on mielestäni hyvä verrokki. Yhtä isossa mittakaavassa ja fiat-järjestelmässä ei vastaavaa ole kuitenkaan ollut.

“The collapse of the London Gold Pool resulted in the official adoption of a two-tiered gold market. While gold was officially still worth $35 per ounce, gold could be purchased at that price only by the few governments that did not trade in the private markets. No private parties could acquire gold at this lower fixed price.”

Tuolloin hintaa koitettiin erilaisin interventioin pitää 35$, mutta lopulta hinta lähti juoksuun johtuen nimenomaan kovasta kysynnästä fyysiselle kullalle.

Joo näinhän se nimenomaan on. Kysymykseen nousee sitten taas se, että mitä sijoitukseltaan toivoo… Ensisijaisesti kullan rooli on kuitenkin vakuutus häntäriskejä varten, niin vastapuoliriskin ottaminen siihen sijoittaessa tuntuu turhalta. Pelottavan johdannaistetuksi kuitenkin tämä markkina on venynyt ja kuinka hallitusti tuo sitten purkautuu, jos purkautuu on se kysymys. Mutta luottamuksen mentyä se on tosiaan myöhäistä.

Tällä hetkellä vastaavaa luottamuspulaa on tullut seurattua hopean osalta, missä kova fyysinen kysyntä on johtanut puutoksiin. Alla olevan kaltaisia raportteja on tullut vastaan useita, missä asiakkaat ovat maksaneet vuosia kuluja metallien säilyttämisestä, mutta vaatiessaan toimitusta, on toimitusajat pitkiä ja näissä koetellaan juuri erilaisten vastuuvapauslomakkeiden reunaehtoja.

Toistaiseksi nämä raportit ovat vielä huhu-tasolla, mutta selvästi lisäävät painetta muille vastaavia tuotteita omistaville hakea metallinsa. Tämä taas voi johtaa lopulta tähän luottamuksen loppumiseen ja bank runiin, jos toimijat ovat tosiaan myyneet metalleja, joita heillä ei ole toimittaa ja laskuttaneet niistä kuluja vuosien ajan…

Hopean osalta myös suosituin hopea ETF iShares Silver Trust (SLV) muutti myös muutama kuukausi sitten (8.2.2021) esitettään seuraavaan muotoon:

“ The demand for silver may temporarily exceed available supply that is acceptable for delivery to the Trust, which may adversely affect an investment in the Shares. … Such occurrence may lead to further volatility in Share price and deviations, which may be significant, in the market price of the Shares relative to the NAV."

Eli käytännössä rahasto ilmoitti, että eivät voi välttämättä lisätä osuuksia kysyntää vastaavasti ja rahaston osuuden arvo voi irtautua hopean hinnasta.

Maailman suurin kulta etf GLD omistaa ainakin ihan oikeita harkkoja.

Pieni pelivaraa merkinnöille ja lunastuksille on varmasti joten tuskin 100%

Samalla tavallahan toimii myös osakerahastot.

Alla lista harkoista:

Paljon on välikäisiä mutta ei voi mielestäni kutsua “paperi” rahastoksi.

Etf rahastot ovat tänä päivänä isoja fyysisillä kultamarkkinoilla,

ostavat/myyvät jopa yli sata tonnia kultaa kuukaudessa.

Niiden uskottavuus on siten kasvanut.

Sopiva määrä kultaa omassa hallussa on kuitenkin aina mukavinta ![]()

1 tykkäys

Mistä fyysistä kultaa voi ostaa luotettavasti Suomessa?

Tawexin saranoita on tullut kitisitettyä tasaisesti.

2 tykkäystä

Päätynyt siihen lopputulokseen, että tuuppaan salkusta osan arvometalleihin (alkuaine jo päätetty ja aikajänne keskipitkä-pitkä), mutta arvometallimarkkinoilta kokemusta omaavilta kysyisin lisäinfoa. Nickin takaa löytyy vasta-alkaja arvometallisuohon uppoamisessa, joten kysymykset sen mukaisia:

- SwissBullion.eu vaikuttaisi ok paikalta sunnuntaisijoittajalle ostaa harkkoja ja tämän käsityksen olen saanut erinäisistä lähteistäkin. Olenko hakoteillä? Onko suositella “parempaa” (mikä tekee paremman vrt.)

- PAMP (Produits Artistiques Metaux Precueix) vaikuttaisi valmistavan mm. Roal Canadian Mintin ohella yksiä helpoimmin jälleenmyytäviä kolikoita ja harkkoja. PAMP omaa selvittelyjeni perusteella penemmän preemion harkoissa suhteessa RCM:n. Onko tässä valuaation/ preemion erossa jotakin, mikä on oleellista ja menee itseltä ohi? Käsittääkseni kummatkin ovat aika samalla tasolla jälleenmyynnin helppoudessa?