Omistin ja OP. Ehkäpä nuo tänään/huomenna kirjautuvat, ans kattoo ny.

Meekö veroilmoituksessa sijoituslainan korko (esim nordnetin superluotto) veroilmoituksessa kohtaan “Tulonhankkimisvelan korot yhteensä”? Oli merkattu esitäytetyssä ilmoituksessa kohtaan “Muun velan korot yhteensä” mistä ei taida tulla vähennystä.

Hei,

Menee tulonhankkimisvelan korkoihin. Verottaja vain yrittää jallittaa niitä jotka eivät tarkasta veroehdotusta. Verottaja tienaa vuosittain hyvät rahat laiskojen veronmaksajien kustannuksella.

2 tykkäystä

Olisi ehkä helpompi ajatella oman pääoman tuoton sijasta kokonaispääoman tuottoa (Return on Assets, ROA), jonka ero oman pääoman tuottoon on taseen vipukertoimen oikaiseminen. Vipukerroin kannattaa oikaista, koska rahoitusrakenteella ei voi luoda arvoa. ROA kertoo paremmin bisneksen laadusta.

Return on equity = Profit margin * asset turnover * financial leverage

Return on assets = Profit margin * asset turnover

Profit margin = net earnings / sales

Asset turnover = sales / total assets

Financial leverage = total assets / equity

Yksinkertaisesti se vastaa kysymykseen, kuinka paljon pääomaa firmaan sitoutuu, kun se tekee tulosta osakkeenomistajilleen. Tämä vaikuttaa yhtiön riskisyyteen. Kevyt ja ketterä firma selviytyy vastoinkäymisistä todennäköisesti paremmin kuin raskaita investointeja tekevät yhtiöt. Raskas investointi vaatii yleensä velkarahoitusta.

Esimerkiksi Elisa, jolla on korkea pääoman tuotto, on kasvattanut tasettaan vuosina 2013 - 2021 2324 miljoonasta 3028,4 miljoonaan. Samaan aikaan tulos on kasvanut 196,3 miljoonasta 343,5 miljoonaan. Taseeseen lisätty euro on tuottanut 21 senttiä tulosta.

On aika vaikea löytää esimerkkiä yhtiöstä jolla olisi surkea pääoman tuotto ja joka silti investoisi kasvattaakseen tulostaan. Nämä yhtiöt ovat yleensä näivettymisen ja divestointien tiellä. Yritetään silti. Apetitin tase vuonna 2013 oli 204,4 miljoonaa ja tulos 9,3 miljoonaa. Vuoden 2021 lopussa tase oli 157,1 miljoonaa ja tulos 2,4 miljoonaa. Vuonna 2013 taseessa ollut euro tuotti 5 senttiä tulosta ja vuonna 2021 se tuotti 2 senttiä tulosta.

Tuohon toiseen kysymykseen, onko E/P:llä väliä vastaisin näin: sillä on merkitystä. Kun sinun pitäisi sijoittaa jokin summa, saat rahoillasi korkean arvostuskertoimen bisneksestä häviävän pienen osan. P/B 10 = sijoittamasi euro on 10 senttiä yhtiön omasta pääomasta. Jos yhtiö tekee 20 % oman pääoman tuottoa tienaat siis 2 senttiä eurollesi. Ei ole ihme jos tällaisten firmojen osakkeet romahtavat.

Korkea arvostuskerroin ja yhtiön hyvä laatu on vähän kuin sijoittaisi hyvämaineisen valtion velkakirjaan. Surkean yhtiön omistaminen on kuin lainaisi rahat veljenpojalleen, joka kerta toisensa jälkeen valittelee, kun ei ole varaa maksaa takaisin. “Tilikauden tappio oli 10 miljoonaa. Hallitus esittää, että tilikaudelta ei jaeta osinkoa.”

Jos yhtiö investoi osingon maksamisen sijaan, tässä investointien tuotto on aivan keskeistä. Ethän halua että yhtiö saisi pääomallaan huonomman tuloksen kuin mitä saisit niillä rahoilla itse? Tämä on hyvä syy suosia korkean pääoman tuoton yrityksiä.

3 tykkäystä

Kahvihuonekiitokset kirjoituksistanne kuultuanne, kysyn vielä tarkennuksia muutamaan asiaan.

Ajatteletko @musa_2 niin, että kun yhteisöllisyys yritysketjuissa loppuu, on kuplaantuneen markkinan vaihe tervehtymässä ja nousumarkkinalla on taas edellytyksiä alkaa?

Ajatteletko @Pohjolan_Eka niin, että käänneyhtiön käänne voisi alkaa yrityksen hyvän tekemisen seurauksena jo ennen kuin laskumarkkina on päättynyt - markkinatrendiä kontraten?

Ja vielä kolmas kysymys,

kun arvioidaan pohjien saavuttamista osakkeissa, kuinka suurta vaihtelua tässä ajankohdassa voi olla eri yritysten välillä? Vai alkaako se nousu sitten suunnilleen yhtäaikaisesti kaikissa?

Ajattelen tässä Helsingin pörssin arvo/laatu/kasvu -yrityksiä tai muidenkin maantietellisten alueiden yrityksiä, jotka ovat tässä kuukausia tai vuosia kestäneessä laskumarkkinassa olleet?

5 tykkäystä

Tuossa aiemmin kun kirjoitin käänneyhtiöstä en halunnut ottaa kantaa markkinatilanteeseen sillä muuttujien lisääminen yhtälöön kasvattaa sen monimutkaisuutta eksponentiaalisesti. Markkinatilannehan vaikuttaa väistämättä kaikkiin osakkeisiin, nimittäin jos muut osakkeet laskevat ja sinun osakkeesi ei, niin sinun osakkeesihan silloin kallistuu suhteellisesti näihin muihin osakkeisiin nähden ja jossain vaiheessa sijoittajat alkavat siirtämään rahoja sinun osakkeesta niihin muihin osakkeisiin. Se miten markkinatilanne ja taloustilanne vaikuttaa yksittäiseen osakkeeseen on haastavaa ja riippuu paljon, mutta yleisesti voisi sanoa että laskumarkkinassa kaikki osakkeet laskevat ja nousumarkkinassa kaikki osakkeet nousevat ainakin jossain määrin.

Käänneyhtiöillä sijoittajien luottamus firmaan on yleensä matala, jonka vuoksi ne ovat monesti ensimmäisiä osakkeita jotka pyritään myymään laskumarkkinassa. Toisaalta hieman paradoksaalisesti jos käänneyhtiötä on päässyt ostamaan tarpeeksi edullisesti ja käänne toteutuu, niin ne voivat kuitenkin olla erinomaisia arvonsäilyttäjiä laskumarkkinan aikana. Aliarvostus ei välttämättä purkaudu, mutta onkivavan kohon tapaan osake putkahtaa aina takaisin pinnalle vaikka myyjät kuinka yrittäisivät painaa sitä veden alle.

En henkilökohtaisesti usko että käänneyhtiöt olisivat hyvä sijoituskohde laskumarkkinan loppuvaiheessa, nimittäin silloin usein saa salkkuun tankattua laadukasta kasvuyhtiötä varsin edulliseen hintaa ja on helppo kasata matalan stressin salkku vuosiksi eteenpäin. Harmillisesti sijoittajat tuppaavat toimivaan juuri päinvastoin eli ostavat kasvuyhtiöitä nousumarkkinan edetessä ja siirtelevät varallisuutta turvallisiin arvoyhtiöihin laskumarkkinassa. Siksi tämä proaktiivinen kontraus varmaankin toimii niin hyvin passiivisen reagoinnin sijaan ![]()

Vaihtelu on ainakin oman kokemukseni mukaan ollut erittäin suurta ja jos miettii pelkästään tuota koronadippia niin siinäkin jotkin osakkeet toipuivat heti maalis-huhtikuussa 2020, kun taas moni arvo-osake mörni ja heräsi henkiin vasta joskus marras-joulukuussa 2020. Jotkut osakkeet eivät muuten vieläkään ole toipuneet koronadipistä (esimerkiksi Fondia), eikä muutenkaan ole välttämättä takeita että historialliset arvostustasot saavutettaisiin. Markkina elää ja siinä missä EV/S 20 saattoi olla vielä vuosi sitten hyväksyttävä arvostustaso, niin ensi vuonna voi P/E 20 olla liian kallis ![]()

Henkilökohtaisesti olen pitkälti luopunut putoavien puukkojen hamuilusta ja ostan mielummin pikkaisen kalliimmalla nousutrendin alkaessa kuin yrittäisin osua absoluuttisiin pohjiin ja riskeeraisin että kurssit jatkavat valumistaan. Eräs monien suosima tapa on jakaa ostoihin käytettävä sotakassa osiin ja ostaa kerran kuukaudessa osakkeita. Esimerkiksi jos jakaa kassan kymmeneen osaan ja ostaa joka kuukausi kymmenellä prosenttiyksiköllä kassasta, niin saa varsin kivan ajallisen hajautuksen ostoille ja minimoi sen riskin että jää ostopaikka kokonaan käyttämättä kun odottelee pohjia.

Tärkeintä on pitää pää kylmänä ja keksiä jonkinlainen sijoitusstrategia ja -suunnitelma, jota noudattaa. Vaikka epäonnistuisi, niin tämä mahdollistaa oppimisen ja itsensä kehittämisen. Tunteellisesta poukkoilusta jää sen sijaan vain paha mieli ![]()

23 tykkäystä

Mistä löytäisi tämän hetkisen CAPE ration/shillerin P/E hexiin?

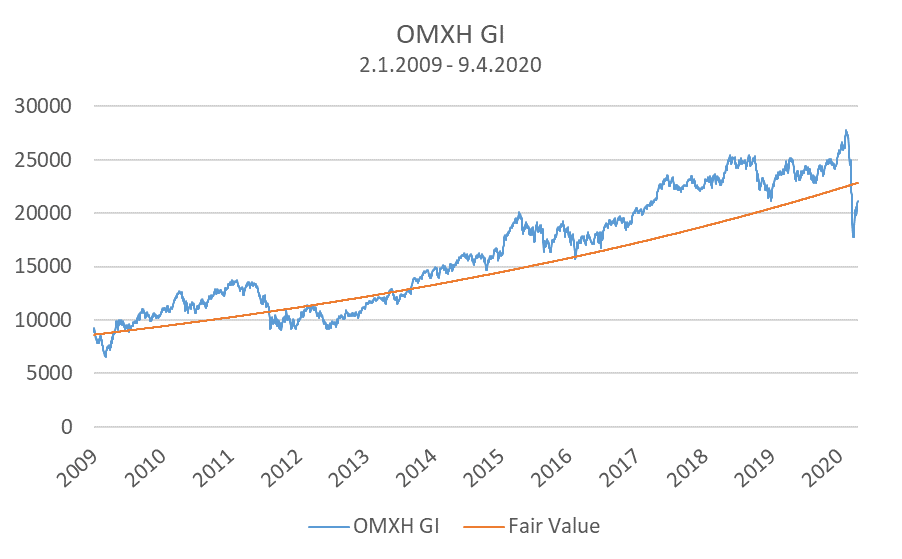

Ei suoraan vastaa kysymykseeni. Itse hain ennen ostopäätöstä ekassa “sotadipissä” maaliskuussa hinta-arviota tavaralle. Etsin indekseille fair value -kuvaajia huonolla menestyksellä. Tuo löytyi.

Paremman puutteessa tuosta vanhasta kuvaajasta ihan vaan näytöllä vanhan liiton viivotinta hieman taivuttaen esktrapoloin, että maaliskuun alussa indeksi kävi fair valuen trendikäyrän alla. Lisäarvoa oli, että tuo trendikuvaaja ei ollut rahatulvan biasoima. Ostopäätös oli helppo Seligsonin omxh25 etf:ään.

Oma kysymys siis, että onko linkkejä eri indeksien fair value käyriin? Googlaamalla vain vanhoja käyriä. Tuoreet maksun takana ilmeisesti.

1 tykkäys

Tuli mieleen että yhteisöllisyyttäkin voi olla monenlaista. Teoriassahan voisi syntyä yhteisöllisyyttä jonkin large capin ympärille vaikka sillä on ollut tylsä kurssikehitys. Ei tuollaisen lisääntyminen tai vähentyminen olisi oikein merkki mistään. Eikä se olisi haitallista jos yhteisöllä ei olisi mitään merkitystä kurssikehitykselle. Tämä olisi sitä todennäköisempää, mitä isompi firma ja mitä likvidimpi osake.

Mutta sitten sellainen yhteisöllisyys joka saa selvästi polttoainetta toteutuneesta kurssikehityksestä ja joka kasvaa sellaisiin mittasuhteisiin (vs. osakkeen likviditeetti) että se kasvuvaiheessaan tuo omalta osaltaan momentumia osakkeelle…

…sellainen ei koskaan ole hyvä juttu. Tämä ei koske vain tämän foorumin yhtiöketjujen yhteisöllisyyttä vaan kaikkia vastaavia ilmiöitä koko maailman pörssihistoriassa.

Eli tuollaisten ilmiöiden loppuminen olisi yksi hyvä palanen pörssin paluussa tylsään normaaliin arkeen.

4 tykkäystä

Voisiko joku hieman avata sitä miten korona-aikana pörssin paisuminen käytännössä tapahtui? Miten Fed ”printtasi” tai ”pumppasi” rahaa markkinoille ja miten se päätyi pörssiin ja vaikutti kurssien huimaan nousuun? Mitä tarkoittaa QE ja QT? Ymmärrän helikopterirahan ja ”tuulipukujen” innostumisen sijoittamisesta, twitter/tiktok/youtube jne pumppaajat, mutta miten tuo Fedin vaikutus käytännössä toimii QE:n ja QT:n aikana?

FED printtaa rahaa tarkoittaa käytännössä, että FED keskuspankki ostaa markkinoilta omia valtion velkakirjoja. Jotta tämän ymmärttä pitää vähän ymmärtää velkakirja markkinaa. Eli FED asettaa koron, yleensä mitä pidempi laina aika sitä suurempi riski ja sitä kautta suurempi korko. Jos esimerkkinä ohjauskorko on 0,5% yleensä 2 vuotta joku 1,5% ja 10 vuotta ehkä 3%. Nyt Fed tiputtaa koron 0%. Mitä tapahtuu? Lyhyistä koroista ei saa mitään tuottoa. Miksi ostaisit yhdysvaltain velka kirjaa esimekkinä 1 vuosi, jos et saa mitään tuottoa? No Fed tulee hätiin ja ostaa 1 vuoden velkakirjaa. Mitä tämä sitten tarkoittaa. 2 vuotta velkakirjan korko tippuu 1% ja 10 vuottaa 2,5%. Nyt pankit (Wells Fargo, Bank of America jne.) omistaa näitä velkakirjoja. Niiden arvo nousee, koska jos omista esimerkkinä miljonalla saat 3% 30000 taalaa, mutta, jos ostat markkinoilta 2,5% saat vain 25000 taalaa vuosi. Markkinahan sitten tassa tilanteen niin, että 3% lapun hinta nousee niin, että siitä saa suurin piirtein tuon 2,5% korkoa. No tämä tarkoittaa sitten, että pankin omistusten tai salkun arvo kasvaa ja niin kuin Nordnetissakin tapahtuu suurempaa arvoa vastaan voi antaa enemmän lainaa. Alkaa löytymään 0,99% lainaa antavia. Pankit “pumppaa rahaa markkinoille.” Saat helposti autolainaa alhaisella, korolla, vaikka se säilyttää arvon huonosti. Saat helpolla lainaa Robin Hoodissa pikku veiveihin. Lainalla sijoittaminen nostaa pörssin arvostusta. Kun laina poistuu arvostus laskee.

QE quantitative easing

FED ohjelma, jossa se ostaa velkakirjoja helpottakseen velkaa ottavia, kun velkakirjat ei mene kaupaksi FED ostaa ne.

QT quantitative tightening

FED kiristää rahapolitiikkaa lopettamalla velkakirjojen säännöllisen ostamisen ja myöhemmin myymällä aiemmin ostamiaan velkakirjoja markkinalle. Tarjonta lisääntyy ja korot nousevat, ostajille kelpaa vain parhaan tuottoriskisuhteen laput. Pankkien omistusten arvo siis laskee ja ne eivät voi niitä vastaan antaa yhtäpaljon lainaa kuin ennen.

11 tykkäystä

Onko porukalla kokemusta osakesuositus-palveluista? Esim. Motley fool, zacks, monellakin varmaan redeyestä? Otin piruuttani kokeeksi Motley Foolin peruspaketin, kun siinä 30 pv ajan takaisin saa rahat takaisin jos ei tyydytä. Redeyeä yritin lähinnä disclaimerien ja uutisten perusteella satunnaisesti seurailla noin vuosi sitten - eikä tulos tätä kautta ainakaan järin hyvä ole ollut. Toki “vähän” markkinakin ollut niitä pieniä kasvulupauksia vastaan. Nämä siis mulla olleet mausteena salkun kulmassa, kun nykyinen elämäntilanne ei hirveää seuraamista salli ja täten salkun ydin onkin asunnoissa ja ETFssä, sekä muutamissa rahastoissa. Nyt kiinnostaisi kuulla kokemuksia näistä palveluista. Oman salkun koko sellainen, että vuosimaksut uppoaisivat tuottoihin aika mukavasti, jos prosentteja noilla kertyisi. Ymmärtääkseni MF ei juurikaan yritä ajoittaa ja Zacks taas hyödyntää teknistä analyysiä ja fundaa yhtä lailla. Itse olen aina ollut täysin fundamies, mutta eihän siitä haittaa olisi jos joku palvelu toisi myös vähän teknistä näkemystä salkkuun.

1 tykkäys

Heitämpä vielä perään. Onko suosituksia hyvistä shortti-työkaluista, jos haluaisi pidempiaikaisesti shortata / suojata salkkua? Ensisijaisesti tekisi mieli shortata HEXiä tai DAXia, mutta toki SP500/Nasdaq menisi myös. Olen ollut pitkälti osakeissa, ETFissä ja rahastoissa mukana ja nuorempana saatoin lyhyempääkin näkemystä viputuotteilla ottaa. Nyt ei kuitenkaan ehdi seuraamaan markkinaa, tai pelailemaan päivittäin. Tekisi mieli siis ottaa jokin vivutettu shortti, jota markkinan sahaaminen ei söisi arvoltaan nolliin. Koronakurimuksessa koitin ottaa lyhyttää näkemystä ja näkemys oli oikea, mutta työkalu ei, sillä sahaamisen takia suojaus jäi olemattomaksi, kun ei salkkua seurata ehtinyt - ja oli osin straeteginen valintakin, ettei hermot mene. Minusta ainakin ennen jenkkilästä sai ETFiä, joilla pystyi selkeästi ottamaan näkemystä markkinaa vastaan ja eivät “normaalien” sertien tapaan tehneet turskaa omistajalle ja rahaa luovuttajalle jos pidempiaikaisesti pidit sahaavassa markkinassa. Mitään tärppjeä shorteista?

Edit. Itse itselleni vastaten. Historian perusteella kehitys näytti järkevältä, joten nappasin suojaksi salkkuun kohtuudella DBPD:ta…

Entäpä löytyykö (Suomesta ostettavia) ETFiä, joilla ottaa näkemystä nousevien korkojen puolesta?

Ensimmäisenä tuli mieleen Omx Tukholmaa seuraavat ETF:ät Xact Bear 2 tai Bull 2, näkemyksestä riippuen ( 2 x vipu). Kulutkan näissä eivät ole ihan mahdottomia. Jenkeissä on mm. Nasdaqia seuraavat eri QQQ:t. Näihin liittyen haluaisin itsekin kuulla mitä muita vivuettuja indeksi-ETF:iä on. Hyvä likviditeetti ja alhaiset kulut ehdottomia.

IBCC:stä nakkasin myös toimarin sisään. Eli pitäisi siis USDD lyhyiden korkojen mukaan liikkua → nousta korkojen noustessa. Katsotaan kuinka kuralle tällä kertaa menee nämä sooloilut. Koronan aikana paloi näpit, kun myin turhan ajoissa sahaavan bear-sertin - ja lopulta ostin pohjilta sitä lisää kun meinas hermot mennä. Eka kerta noin 14 v sijoittajan uralla, kun meni oikeasti hermot markkinan kanssa, osin syystä ettei riittänyt aika seuraamaan… ja kun menin ostamaan tuotetta, jonka logiikkaa (siltä osin että sahaaminen söi tuoton) en täysin ymmärtänyt.

Osaako joku sanoa miten menee kiinalaisten yhtiöiden osinkoverotus Suomeen?

Omistatko oikeasti kiinlaista yhtiötä, vai sen ADR-todistusta joka on listattu jenkeissä? Tällä lienee merkitystä tämän osalta.

Tähän kysyisin mielenkiinnosta, mitä tuotetta käytit koronaromahduksessa salkun suojaukseen? Eikö nuo minifutuurit ja unlimited turbot sovellu ihan ok hieman pidemmällekin aikavälille, vaikka niissä onkin lainaa mukana?

Harkitsen adr ostoa jenkeistä. Se periitäänkö osingosta ja kuinka paljon vaikuttaa hankintapäätökseen.

Ok, valitettavasti en tiedä miten ADR-kuviot tarkalleen menee, siinä on välissä se jenkkitaho joka liikkeellelaskee ADRiä ja noissa on vaihtelua miten osingot toimivat. Pitäisi melkein kysyä sieltä tai omalta välittäjältä.