SBB jakoi Neobo Fastigheter osakkeita joulukuussa omistajilleen. Kymmenellä SBB:n osakkeella sai yhden Neobon osakkeen. Miten määrittelen näille Neobon osakkeille nyt hankintahinnan?

Hankintahinta 0€. Sähän oot saanut ne ilmaiseksi

Kertookohan verottaja jossain vaiheessa päätöksensä samoin kuin Suomessa, jos niin otat sen. Jos ei, niin yritä laskea jollain lailla järkevä summa, mutta muista huomioida sen vaikutukset SBB’n hankintahintaan.

1 tykkäys

Eikös tuossa voi soveltaa hankintamenoolettamaan? Eli kun myy nuo aikanaan niin käyttää 80% myyntihinnasta arvoa verotuksessa.

1 tykkäys

Hankintameno-olettama on 40% myyntihinnasta jos omistettu yli 10v. Jos alle 20v niin 20%.

Ei koskaan 80%.

2 tykkäystä

Ei pidä paikkaansa.

Hankintamenon määräytymisestä jakautumisessa löytyy verottajan ohje Yritysjärjestelyt ja verotus - jakautuminen - vero.fi

3 tykkäystä

Ylläolevasta linkistä lainattu pätkä:

Jakautumisessa vastaanottavan yhtiön

osakkeiden hankintamenoksi katsotaan se osa jakautuvan yhtiön osakkeiden hankintamenosta, joka vastaa vastaanottavalle yhtiölle siirtynyttä osaa jakautuvan yhtiön nettovarallisuudesta.

Matti Meikäläiselle kova homma alkaa selvittelemään tämän perusteella että mikäs se hankintameno onkaan. (Ainakaan en löytänyt vilkaisulla tämän selkeämmin ilmaistuna.)

Lienee helpompaa käyttää vain hankintameno-olettamaa 20/40%

Maksat aika tukevasti veroa arvonnoususta jota ei välttämättä olekaan tapahtunut, jos noin teet.

2 tykkäystä

Tarvitaan apua arvon kanssasijoittajilta. Muistan lukeneeni ehkä n. 2vko sitten foorumilla viestin, johon oli yhdistetty kuvaajat osakepoiminnan tilastollisesta kannattavuudesta (kannattamattomuudesta) verrattuna indeksisijoittamiseen. Taisi olla vielä useampi käppyrä sen mukaan, kuinka monta osaketta salkku sisälsi. Käytännössä siis niin että millä todennäköisyydellä tietyllä osakemäärällä häviää indeksille vuosien aikavälillä. Kysymykseni onkin siis, että löytäisikö joku vielä nuo kuvaajat foorumin kätköistä?

1 tykkäys

Jos tuo lainaamani lause on ainoa verottajan ohjeistus, niin voi mennä monelta sormi suuhun sitä todellista arvoa määritellessä, ja on vaan niin paljon helpompi laittaa olettaman mukaan. Omasta näkökulmasta katsoen olen saanut Neobon tarpeeksi edullisesti voidakseni oman pään sisällä katsoa sen olleen ilmainen, koska SBB hinnassa ei ole tapahtunut merkittäviä muutoksia normaali päiväheilunnan lisäksi. (En edes tiedä koska virallinen irtaantuminen tuossa kuvaajassa on tapahtunut mutta nähdäkseni ei “merkittävää” muutosta.)

Mutta kerropaa sinä nyt sitten oma näkemyksesi mikä on Neobon hankintahinta tuon verottajan ohjeen mukaan?

Itse ajattelisin sen näin. Voi olla, että ajatukseni on täysin väärä.

Jos on aikoinaan ostanut jakautuneen yhtiön osakkeita 100 €:lla ja jakaantumisen jälkeen osan A nettovarallisuus on 60% ja osan B 40%, niin A:n hankintahinta on 60 € ja B:n 40€. Nettovarallisuus jakautumishetkellä tai lähellä sitä. Osaketta kohti saa hinnat jakamalla omistamillaan osakemäärillä.

Laskelma kaikkine lukuineen veroilmoitukseen, niin verottaja näkee miten arvot on saatu. Kun pelaa avoimin kortein verottajan kanssa, niin saa korkeintaan korjauskehotuksen eikä syytettä.

2 tykkäystä

Minusta näissä on lopulta usein kuitenkin käytetty markkina-arvojen suhdetta.

Minustakin on OK katsoa jakautumispäivän keskikurssit molemmille osakkeille, ja jakaa hankintahinta niiden suhteessa (jos on yksinkertainen jakautuminen A → B + C).

2 tykkäystä

Lueskelin tuota EV laskenta opasta läpi, niin mitäs jos tapahtuu niin, että yrityksellä on yli oman markkina-arvonsa kassassa rahaa? Meneekö luku vain yksinkertaisesti miinukselle?

2 tykkäystä

Kyllä. Käy vaikka katsomassa Nightingalen analyysejä Inderesin sivuilta.

4 tykkäystä

Ilmoitetaanko kassavirta siis sillätavalla, että paljonko kassaan tulee vuosittain rahaa vai että paljonko sinne on kertynyt rahaa vuoden jälkeen? Siis lisätäänkö siihen aijempien vuosien kassaan kertyneet varat vai ilmoittaako yritykset ne vain vuosittain paljonko sinne menee tältä vuodelta plussaa?

2 tykkäystä

Otapa pari tilinpäätöstä käteen ja lue niiden liitteissä oleva kassavirtalaskelma, niin asia muuttuu paljon selkeämmäksi.

Ja tarkastele samalla myös näiden tilinpäätösten taselaskelmat.

4 tykkäystä

Löytyy sekä rahan liikkeet, että paljonko on vuoden lopussa mitäkin omaisuuseriä ja velkoja.

Eli ihan oikein.

2 tykkäystä

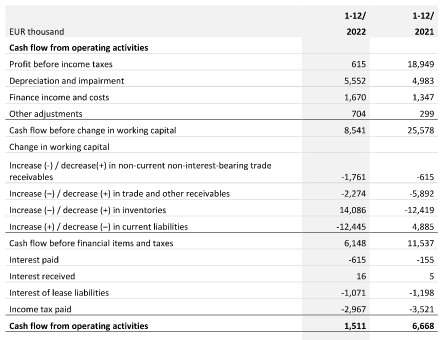

Kassavirtalaskelmassa on kolme osaa, nämä ovat liiketoimintojen kassavirrat, investointien kassavirrat ja rahoituksen kassavirrat. Otetaanpa avuksi Verkkokauppa[.]comin kassavirtalaskelma viime vuodelta:

Operatiivisessa kassavirtalaskelmassa on kaikki erät jotka liittyvät liiketoiminnan varsinaiseen pyörittämiseen. Positiivinen lukema tarkoittaa sitä että erästä tuli firman kassaan rahaa ja negatiivinen sitä että kassasta lähti rahaa tämän syyn takia. Tuo tulos ennen veroja, josta tämä kassavirta lähtee, on tuloslaskelman erä. Tuloslaskelma ei kuvaa suoraan kassavirtaa, joten tarvitaan kassavirtalaskelma kertomaan miten kassa on kehittynyt jollain aikavälillä.

Seuraavana on Depreciation and impairment, joka kuvaa liiketoiminnan harjoittamisessa käytetyn kiinteän omaisuuden laskennallista kulumista. Yksinkertaisesti jos ostat laitteen joka maksaa 10 000 euroa ja arvioit käyttäväsi laitetta 10 vuotta ennen sen poistumista käytöstä, kirjaat vuosittain poistoja 10 000 / 10 = 1000 euron edestä. Miksi tämä erä on positiivinen? Koska kiinteän omaisuuden kuluminen on laskennallinen kustannus (kutsutaan myös termillä “korjausvelka”), joka ei näy kassassa suoraan, joten se oikaistaan positiiviseksi. Tästä myöhemmin.

Verkkokauppa ilmoittaa kassavirran ennen käyttöpääoman muutosta. Käyttöpääoma on firman lyhytaikaisia varoja, kuten myyntisaamisia tai varastossa olevaa tavaraa. Negatiivinen luku myyntisaamisissa tarkoittaa että firma on luotottanut asiakkaitaan enemmän viime vuonna. Näistä negatiivisuuksista muuten sen verran että ne ovat aina suhteessa tuloslaskelmaan tai taseeseen. Kassavirtalaskelma kytkee taseen ja tuloslaskelman yhteen. Tuloslaskelmassa kirjataan liikevaihtoa kun tavara on myyty riippumatta siitä maksaako asiakas tavaran heti vai myöhemmin.

Verkkokaupalla on rutkasti vähemmän varastoa, eli kassavirta on positiivinen kun varastoa ei täydennetty vastaamaan varaston arvoa viime vuodelta. Yhtiö maksoi tavarantoimittajille velkojaan pois ja siksi lyhytaikaisissa veloissa on negatiivinen luku.

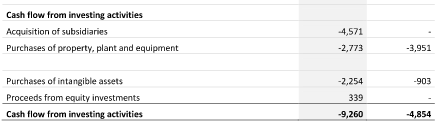

Vuoden aikana tehtiin yrityshankinta, mihin kului rahaa. Tämä property, plant and equipment on tuon aiemmin mainittujen poistojen vastinpari. Eli tämän verran (2,8 miljoonaa) lähti kassasta rahaa korvausinvestointeihin, jolla liiketoimintaa jatketaan tulevaisuudessakin.

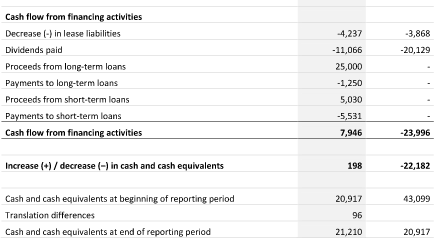

Rahoituksen kassavirtalaskelmasta näkee mitä transaktioita yhtiö on tehnyt rahoittajiensa kanssa. Toisena kohtana on maksetut osingot 11 miljoonaa, jotka on lähtenyt yhtiön kassasta. Eli osingot ei ole mitään ilmaista rahaa, vaikka tällaista käsitystäkin joskus näkee. Yhtiön rahoitus on toiminut laskemalla liikkeelle pitkäaikaista velkaa 25 miljoonaa ja rahat on saatu siitä. Lopuksi nähdään että kassa muuttui 198 tuhatta, kerrotaan paljonko se oli alussa ja paljonko lopussa.

Kassavirtalaskelmasta nähdään mm. se ettei firman liiketoiminnasta kertyneet kassavirrat riittäneet osinkojen maksuun, vaan piti nostaa laina niiden maksamiseksi. Ei siis ole varsinaisesti yllätys, että firman hallitus esittää yhtiökokoukselle ettei viime tilikaudelta jaeta osinkoa.

36 tykkäystä

Nyt olen vuoden verran harrastanut osakesijoittamista johon kuuluu riskejä ja töppäyksiä.

Riskillä ostin erästä osaketta kahdeksan kuukautta sitten pienehköllä kokeilusummalla ja tämä osake on noussut 130%. Tuliko nyt tehtyä se töppäys? Vai onko suurempi munaus alkaa ostaa tätä osaketta urakalla?

Osakkeiten ostamissa noudatan tapaa osta ja unohda. Tarkoitus olisi koskea ensimmäisiin osakkeisiin myyntimielessä 15vuoden jälkeen.

Elikkä, jos jonkun osakkeen arvo nousee alle vuodessa yli 100%, mitä ihmettä kantsuis tehdä?

1 tykkäys