Tätä osiin jakamista ei voi käsitykseni mukaan estää. Itselläni ei ole kertaakaan vielä käynyt siten, että vain osa toimeksiannosta olisi mennyt läpi, vaan se kyllä toteutuu kokonaisuudessaan. Välityspalkkiot menevät kyllä ihan oikein, jos laskee toimeksiannon määrän + rajahinnan ja vertaa sitä toteutuneiden välityspalkkioiden määrään.

Nordealla on havaintojeni perusteella pelkästään rahastoihin mahdollista kuukausisäästää.

Vain sun oma sijoitussuunnitelma ratkaisee sen, missä sun kannattaa tehdä toimeksiantoja. Jos toimeksiantojen kuluja miettii, ETF osalta Nordnet veloittaa kiinteän euromäärän joka kuukausi, jos ETF toteutuu, Nordealla puolestaan ETF ostoissa on max 1% kulu (tai enintään 0,2% (riippuu palkkiotasosta), jos toteutunut kauppa yli 4.500 euroa).

Etusivulta “Tee talletus”, sitten “reaaliaikatalletus” ja “Tilille” kohdasta valitset OSTisi. Tilin alle ilmaantuu luku, joka kertoo paljonko voit vielä tallettaa OSTille. 50 000 - tuo luku = talletettu määrä

Pystynkö näkemään Tencentin tarjoustasot jotenkin Nordnetista, vai onko ainoa tapa vain laittaa ostotoimeksianto manuaalisesti johonkin summaan ja katsoa toteutuuko vai ei?

Suuri kiitos vastauksesta. Minulla on muutamat kerrat käynyt nyt niin että ainoastaan osa myynneistä on toteutunut ja jäännyt hajanainen määrä osakkeita itselleni, samoin ostossa on toteutunut ainoastaan osa. Haluaisinkin välttää tämän, välityspalkkioden osalta mietin tilannetta jossa toteutuu useampi osto 1% palkkakatolla ja vähintään 8e välityspalkkio hinnalla. Jos esimerkiksi on tarkoitus ostaa 10.000 eurolla osakkeita ja nordeassa osto toteutuu ainoastaan 800euroon asti josta menee 8e ja sitten toinen osto 2000eurolla ja niin edespäin, lopulta nämä yksittäiset ostot nostavat palkkioita merkittävästi.

Alustavasta kauppalaskelmasta näkee kyllä arvion koko pörssitoimeksiannolle, mutta mikäli se ei mene kokonaisuudessaan läpi ja käykin niin että tulee 800euron osto ja toimeksianto siirtyy niin tuskin kauppalaskelman mukainen välityspalkkio enää säilyy varsinkin kun ostohintaa tai muuta ei voi hirveästi muokata ?

Kannattaa kysyä Nordean asiakaspalvelusta syytä näihin sekä toimeksiannon hinnoitteluun, sieltä saat ainoan varman tiedon tähän. Olisi myös hyödyllistä, jos välität tänne Nordeasta saadun vastauksen!

Toimeksianto voi toteutua osittain, jos asetat sellaisen rajahinnan, että toimeksiantosi ei toteudu heti kokonaan. Tällöin toistaiseksi toteutumaton osa jää markkinaan istumaan toimeksiannon voimassaoloajaksi. Silloin toimeksiantoa voi toteutua lisää pörssin normaalin hinnanmuodostuksen perusteella - kauppa muodostuu, kun ostajien ja myyjien rajahinnat kohtaavat. Ostotarjouksia priorisoidaan kalleimmasta alkaen ja myyntitarjouksia halvimmasta alkaen.

Esim Nordnet tarjoaa monenlaisia toimeksiantotyyppejä, jotka vaikuttavat lähinnä siihen, milloin ja missä tilanteessa tai millaisissa erissä oma tarjouksesi laitetaan kaupankäyntiin tai otetaan sieltä pois.

Kun tekee osto- tai myyntitoimeksiannon Nordealla ja haluaa varmistaa, että koko erä tulee myytyä tai ostettua, seuraan tilannetta. Toimeksianto voi toteutua myös pitemmän ajan kuluessa, jolloin olen saattanut määrittää eräpäivän tulevaisuuteen ja mahdollisesti muokata rajahintaa, jos näyttää että toteutuminen kokonaisuudessaan ei toteudu samana päivänä. Pitää muistaa, että toimeksiannossa hankittavien osakkeiden määrää ei voi muuttaa. Toimeksiannon avoinna oleva osa on myös mahdollista perua, jo osin toteutuneelta toimeksiannolta.

Jos eräpäivä on tänään ja se ei toteudu, toimeksianto raukeaa pörssipäivän päätteeksi. Jos haluaa sitten esim. myydä loput, niin silloin tietty tulee taas se minimikulu, kun uusi toimeksianto toteutuu, joko osin tai kokonaan. Muuttamalla eräpäivää voi siis mahdollisesti säästää kaupankäyntikuluja.

En ole tutkinut, miten rajahinnan muuttaminen vaikuttaa kuluihin, kun toimeksianto toteutuu useammassa erässä joko saman tai useamman päivän aikana. Sen olen huomannut, että jos vain osa on toteutunut toimeksiannon rauetessa, on siitä mennyt kuluna vain suhteellinen osuus alun kokonaiskuluarviosta.

Itse saatan käyttää pitempää toimeksiantoa, jos yritän saada hankittua matalalla rajahinnalla tai sitten myydä korkealla ja jos toteutumisella ei ole hirveä kiire. Silloin saatan vielä muuttaa rajahintoja pörssin sulkeuduttua, koska esim. Amerikan kurssitrendi usein heijastuu aika suoraan seuraavan päivän pörssiavaukseen (kun kysymyksessä on Suomen tai muun Euroopan osakkeet).

En tiedä, mutta ounastelisin tällaisen johtuvan siitä, että rahaston lunastuksia on jollain tietyllä aikavälillä enemmän kuin merkintöjä. Mikäli kassassa ei ole riittävästi rahaa, niin sitten pitää rahastonhoitajan suunnitelmien ja rahaston sääntöjen mukaisesti pikkaisen höyläillä omistuksia.

Mulla on AOTilla rahastoja ns. pahan päivän varalle ja OSTilla kotimaisia osakkeita. Eli ajatuksena se että rahastot oon valmis kotiuttaan mikäli tulee niin kova rahan tarve.

Mutta kysymys kuuluukin, Onko järkevää myydä AOTin rahastoja ja siirtää ne varat OSTille, mikäli itsestäni tuntuu siltä että tekisi mieli ostaa jotain suoria osakkeita OSTille holdiin?

Vai onko järkevämpää alkaa satunnaisesti siirtelemään ja säästelemään OSTIllekkin suoraa käteiskassaa?

Olen AOTille kuukausisäästänyt nuihin indeksirahastoihin ja OSTille sitten ostanut osakkeita jos on tullut jotain bonuksia tms lomarahoja jäänyt yli.

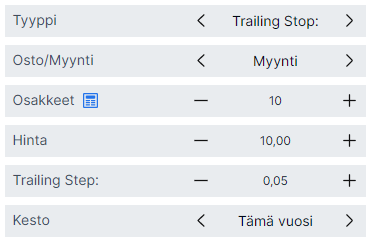

Mandatum Traderissa on liukuva stop loss-toiminto, mutta mikä on tuo ainoa kohta jota ei ole viitsitty suomentaa, eli “trailing step”? Nordnetissa on vastaava toiminto mutta siellä saa valita stop-loss pisteen prosentteina, joka sitten mukautuu sen mukaan miten kurssi liikkuu. Mutta tuossa Mandatumin versiossa ei mainita mitään prosenteista?

Käsitykseni mukaan kurssin noustessa stopparihinta nousee halutuin askelin ylöspäin. Tuolla voi varmistaa voiton kotiuttamisen nousun kääntyessä laskuksi.

Eli jos laitan nyt trailing stepin kympin osakkeelle vaikka yhden (ilmeisesti euron?) suuruiseksi, niin se on silloin 10 %. Jos osake nousee kuukauden päästä sataan dollariin niin trailing step on enää 1 %? Sehän lähtee jo päivävaihtelussa salkusta pihalle että heilahtaa?

Kyllä toki voi. Minusta vaan tuo euromääräinen liukuma on todella hölmö prosentuaaliseen verrattuna. Sitä ei tarvitse vahtia ja muutella, ja eikö se juuri ole koko liukuvan stop lossin idea… Taitaa olla joku päiväkauppiaitten juttu.

Eiköhän tuo ole alunperin kehitetty nopeaa kauppaa varten. Mikäli prosentuaalinen porras on sinulle tärkeä, niin esitä kehitystoive Mandatumille prosentuaalisille askelmille euromääräisten vaihtoehtona. Teknisesti tuskin on kovinkaan vaikea toteuttaa.

Mandatumissa voi trailing stopissa määrittää prosentin, kohdehinnan, hinnanmuutoksen tai tikkin perusteella. Trailing step on tosiaan se summa, jonka verran hinnan pitää nousta, jotta stop loss nousee. Jossain suuren volatiteetin kohteessa voi esimerkiksi laittaa hieman korkeamman trailing stepin. Poista vanha myyntitoimeksianto, ja tee uusi, niin voit valita minkä perusteella hinta lasketaan.

Verneri nosti joku aika sitten vartissa esille kuinka sijoittajien alkuvuosien kokemukset muokkaavat sijoittajan ajatusmaailmaa, päätöksiä ja riskinottohalukkuutta pidemmälläkin tähtäimellä. Haluaisinkin nyt kysyä varsinkin kokeneemmilta joilla on taustalla jo lähes vuosikymmen sijoittamista tai enemmänkin, miten koette alkuvuosien kokemusten vaikuttavan sijoituspäätöksiinne ja ajatusmaailmaanne vielä tänäkin päivänä?