7,5€ osuus lasketaan tosiaan palkkatuloksi, sen verotus tapahtuu veroasiantuntijan mukaan lukitusajan päättyessä.

3 tykkäystä

Rahasto lunastaa osakkeet sen hetkiseen hintaan. Työsuhteen päättyessä sijoitus on pakko lunastaa sen hetkiseen hintaan. Hoitokuluja ei ole

1 tykkäys

Joo-o, tarkoitin (myös) tilannetta, että koko yritys menee konkurssiin tai jonkinlaiseen selvitystilaan, jolloin sekä työpaikka on vaarassa ja osakkeen arvo pohjamudissa. Eräälle tutulleni suht. isossakin yrityksessä kävi juuri noin.

3 tykkäystä

Kyllä, tämä on toki mahdollista joskin epätodennäköistä. Tällä hetkellä ainakin yrityksen näkymät ovat melko hyvät ja 2022 oli hyvä vuosi.

1 tykkäys

Moikka!

Siirsin yllä olevat seitsemän viestiä tähän ketjuun. En tiedä, onko ihan sopivin ketju (ehkä), mutta näitä kysymyksiä varten ei ehkä tarvita uutta ketjua. ![]()

En poistanut viestejä, vaan siirsin tähän ketjuun.

Kiitos ymmärryksestä ja hyviä keskusteluja! ![]()

2 tykkäystä

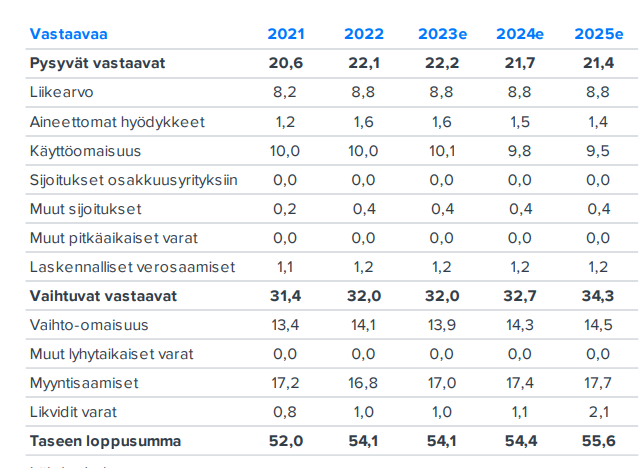

Hei, yritän tässä laskeskella Wulffin ROICia inderesin sijoituskoulun ohjeiden mukaan. (Pääoman tuotto (ROE, ROI, ROIC, RONIC) | Inderes: Osakeanalyysit, mallisalkku, osakevertailu & aamukatsaus), mutta vastaan tulee muutama ongelma:

- Kattaako yhtälön nimittäjä myös vaihto-omaisuuden? Paras arvaus on, että kyllä koska Wulffilla nyt tulee jatkossakin olemaan vaihto-omaisuutta ja se kasvanee liikevaihdon mukana.

- Mites sitten Myyntisaamiset? Kai nekin ovat tietynlaisia aineettomia omaisuuseräviä vaiko ei?

Siitä oon vakuutunut, että ainakin likvidit varat, aineettomat hyödykkeet ja käyttöomaisuus lasketaan tähän.

(alle kuva laajan rapsan tase-kohdasta kontekstiksi)

2 tykkäystä

Saat tuon nettokäyttöpääoman vähentämällä kaikista lyhytaikaisista varoista (käteinen, vaihto-omaisuus, myyntisaamiset ym.) lyhytaikaiset velat (maksut tavarantoimittajille, erääntyvät lainat, verot, palkat ym.). Nettokäyttöpääoma voi olla positiivinen tai negatiivinen.

Wulffin tapauksessa yhtiöllä oli 31.12.2022 lyhytaikaisia varoja 31,968 miljoonaa ja lyhytaikaisia velkoja 21,954 miljoonaa, joten nettokäyttöpääoma oli 31,968 - 21,954 = 10,014 miljoonaa.

3 tykkäystä

Kysymys niille jotka osaavat lukea ja tulkita tilinpäätöksiä ja niiden tulos- ja kassavirtalaskelmia:

Kovaonnisen Samhallsbyggnadsbolaget I Nordenin tuloslaskelmassa on rivi “results from associated companies/joint ventures” joka sisältä mm. rivit “of which profit property management”, “of which value changes” jne. Kassavirtalaskelman lähtökohdaksi on otettu sitten näiden jälkeen seuraava liiketulos, josta eliminoidaan pois nämä tytäryhtiöiden tulokset. Muualla tulos- tai kassavirtalaskelmassa ei tytäryhtiöiden vaikutuksia SBB:n liiketoimintaan mainita, paitsi tietenkin investoinnit-osuudessa kassavirtaa kun niitä osteltu, myyty tai muuten pääomitettu.

TULOSLASKELMASSA 2022 2021 2020 2019

Results from associated companies/joint ventures -1866 +2814 +144 +92

KASSAVIRTALASKELMASSA 2022 2021 2020 2019

Profit from property management -416 +5397 +2474 +645

Adjustments:

Profit from associated companies/joint ventures +1866 -2814 -129 -43

Tarkoittaako se, että kassavirrasta on 2021 ja 2022 kokonaan eliminoitu pois tytäryhtiöiden tulokset mutta 2019 ja 2020 ei kaikkea, sitä että tytäryhtiöt pyörittävät omaa talouttaan omassa kirjanpidossaan ja nuo SBB:n kassavirrassa olevat +15 ja +49 erot ovat vain näiden tytäryhtiöiden SBB:lle maksamia osinkoja?

Jos näin, niin miksi tuloslaskelmassa tytäryhtiöiden omistusten arvonmuutokset ja muut lasketaan kuitenkin koko SBB:n tulokseen, mutta niiden kassavirta ei ole mukana SBB:n kassavirrassa?

Muokkaus: Onhan kassavirtaan 2022 myötä tullut myös rivi “Participation in the earnings of associated companies/joint ventures”. Mikä se on? Näyttää varsinaiselta osingonmaksulta kun suurin summa osuu Q2:lle? Onko sille tuloslaskelman riveissä jotain vastinetta?

SBB:n vuosikertomuksessa vuodelta 2020 sivulla 72 lukee miten nämä on arvostettu taseeseen:

Equity method toimii juuri noin kuten sanoit, että osuus firman tuloksesta, johon SBB:llä on osakkeenomistajana oikeus, tulee SBB:n tuloslaskelmaan ja kassavirtalaskelmassa erotukset nähdään siinä jaettiinko tuloksesta SBB:lle osinkoja. Osakkuusyhtiön kassavirtaa ei lasketa SBB:n kassavirraksi jos SBB:llä ei ole määräysvaltaa (yli 50 % äänistä) osakkuusyhtiössä. Kun määräysvalta syntyy, osakkuusyhtiötä kutsutaan tytäryhtiöksi ja silloin myös kassavirta konsolidoidaan.

Tuloslaskelma kuvaa miten osakkeenomistajien varallisuus kehittyy ja kassavirtalaskelma sitä miten yhtiön rahavarat muuttuvat vuoden aikana. Kun SBB:n osakkuusyhtiön arvon nähdään heikentyneen, kirjataan tappio tuloslaskelmaan mutta tällä ei ole vaikutusta SBB:n kassavirtaan, joten tappio oikaistaan kassavirtalaskelmassa. Tuo “participations in earnings of associated companies/joint ventures” on juuri tällainen erä jolla ei ole kassavirtavaikutusta.

Jos nämä kassavirta-asiat on vaikeita ymmärtää, ajattele asiaa omien osakeostojen kannalta. Aina kun ostat osakkeita, menetät summan rahaa ja saat osakkeet. Varallisuutesi kehittyy sen mukaan miten osakekurssi liikkuu (ei kassavirtavaikutusta). Aina kun myyt osakkeita tai saat osinkoja, kassavirtasi on positiivinen. Varallisuus on epävarmoja arvioita ja excel-laskelmia, kun taas pankkitilin saldo on täsmällinen lukema.

5 tykkäystä

Suosittelen laskemaan kaikki numerot auki mistä on jo varmuus. Esimerkiksi jos oletetaan että osake mörnii seuraavat viisi vuotta paikallaan on alennuksesta tuleva tuotto annualisoituna (25/17.5)^(1/5) = ~1.074 eli noin 7.4% vuosituotto ennen veroja.

Itse en ehkä lähtisi tälläisellä tuotolla vielä lukitsemaan rahojani viideksi vuodeksi vieläpä samaan firmaan missä työskentelen.

Toisaalta jos on tiedossa tämän lisäksi osinkoa, kasvua tai tuon arvonmäärityksen jälkeen tulleita ”sisäpiiriri” tietoja niin vaaka saattaisi kääntyä helpostikin.

Arvonmääritykseen osaa varmaan parhaiten ottaa kantaa joku toinen sisäpiiriläinen jolla kaikki tarvittava tieto. Jos yhtään luottaa että oma firma ei tahallaan halua huijata omia työntekijöitään niin arvonmääritys voi olettaa olevan konsertiivinen mutta sitä se on sitten myös tulevaisuudessa.

Itse selvittäisin myös kaikki verotukseen liittyvät detailit erittäin tarkkaan. Esim mahdollinen osinkovero. Päätökseen vaikuttaa paljonkin myyntihetken henkilökohtainen ansio- ja pääomatuloveroprosentti. Näihin kuitenkin voi tulla vielä poliittisia muutoksiakin.

5 tykkäystä

![]() Niinpä tietenkin. Esim. “of which value changes” on SBB:n omistuksen arvonmuutos tytäryhtiössä, ei tytäryhtiön omien omistusten arvonmuutos (muokkaus: tarkoitan siis, toki tytäryhtiön omistusten arvonmuutos, mutta rivillä kirjattu SBB:n tasearvostuksessaan näkemä omistuksen koon mukainen osuus arvonmuutoksesta). Hämäsi, koska olisin odottanut tuollaisten olevan tuloslaskelmassa alempana noiden kiinteistöjen ja johdannaisten arvonmuutosten joukossa. Nyt tuo raportointi käykin järkeen. Kiitos!

Niinpä tietenkin. Esim. “of which value changes” on SBB:n omistuksen arvonmuutos tytäryhtiössä, ei tytäryhtiön omien omistusten arvonmuutos (muokkaus: tarkoitan siis, toki tytäryhtiön omistusten arvonmuutos, mutta rivillä kirjattu SBB:n tasearvostuksessaan näkemä omistuksen koon mukainen osuus arvonmuutoksesta). Hämäsi, koska olisin odottanut tuollaisten olevan tuloslaskelmassa alempana noiden kiinteistöjen ja johdannaisten arvonmuutosten joukossa. Nyt tuo raportointi käykin järkeen. Kiitos!

Sitten oli tuo “of which profit property management” tuloslaskelmassa, joka hämäsi minulla pahiten. Jos muut rivit kuvaavat enemmän kuinka tytäryhtiön arvostus SBB:n taseessa muuttuu, niin tuo lienee sama juttu: Property management -tulos ei tule SBB:lle kassavirtana, mutta se tulee tytäryhtiön kassaan ja näin ollen nostaa tytäryhtiön arvoa, jolloin arvostuksen muutos lisää SBB:n laskennallista, ei-kassavirtavaikutteista tulosta? Tai jotain sinnepäin?

Kassavirtahan on se helpoin asia ymmärtää. IFRS tulos ja tase on se harmaita hiuksia aiheuttava juttu. Oma suosikkini on vuokrasopimusten muuttuminen IFRS16:sen myötä korollisiksi veloiksi, joiden laskeminen ei onnistukaan enää simppelillä “vähennetään velkaa joka kuukausi summalla x”-tyylillä ![]()

Kiitos. Pitää ottaa tarkasteluun, kunhan nuo luvut joskus saadaan. Osinkoja ei ole luvassa ennen vuotta 2029. En usko, että yritetään henkilöstöä huijata, mutta hieman mietityttää kun vasta vuoden alusta ollaan oltu osa kyseistä isompaa konsernia. Luulen, ettei firmalla ole varaa viilata työntekijöitä linssiin. On todella niche market, jonka osaajia erittäin vaikea löytää varsinkin suomesta.

2 tykkäystä

Osaako joku sanoa löytyykö mistään ilmaisista lähteistä Helsingin pörssin firmoista analyytikkojen konsensus ennusteita? Tarkennan sen verran, että kuluvan vuoden LV kasvu ja liikevoitto-% ennusteet olis sellaset, millä pääsisin jo pitkälle.

2 tykkäystä

Inderesin sivuilla on konsensusennusteet myös, jos vain löytyy useampi analyytikko.

Tässä esim. kuvakaappaus Wärtsilän yhtiösivulta:

8 tykkäystä

Menee nyt vähän sivuraiteille, mutta tuohon vaatii ilmeisesti aika seuratun yhtiön. Esimerkiksi Puuiloa seuraa heidän sivujen mukaan teidän lisäksi Carnegie, OP ja muistaakseni Nordea/Danske mutta nuita konsensustietoja ei löydy Inderesin yhtiösivulta.

6 tykkäystä

Hei kaikille! Aloittelevana sijoittajana kaipailisin apuja kokeneemmilta. Yhtöiden vuoskertomuksia ja analyytikoiden raportteja selatessa on tullut vastaan EPS:n eri variantteja kuten laimentamaton tai oikaistu EPS. Googlettamalla en löytänyt maallikolle (ainakaan minulle) täysin selkeää määritelmää siitä mitä eri EPS-variantit tarkoittavat ja miten niitä tulisi sijoittajan näkökulmasta tulkita.

Esimerkkinä Konecranes jonka 2022 vuosikertomuksessa kolmen viime vuoden (2020-2022) laimentamaton osakekohtainen tulos on ollut 1,54/1,86/1,77. Inderesin Konecranes-sivulla oikaistu EPS on raportoitu olleen 2,15/2,75/2,65. Melko suurista eroista puhutaan etenkin tässä esimerkissä.

Kiitokset vastauksista ja pahoittelut jos samaa on jossain ilmiselvässä paikassa jo puitu. Yritän opetella foorumin tavoille.

15 tykkäystä

No siis se miksi ero on noin suuri johtuu yksinkertaisesti siitä, että KC:n raportoima laimentamaton eps on laskettu nettotuloksesta, kun taas Inderes on oikaissut epsistä ilmeisesti kertaluontoiset erät. Esim 2022 KC teki 140 miljoonaa nettotulosta. 140/79 miljoonaa osaketta = 1,77. KC:n tilinpäätöstiedotteen mukaan sen kertaerät olivat viime vuonna 63,5 miljoonaa euroa, jotka koostuivat “Ukrainan sodan vaikutuksiin liittyvistä kustannuksista, sulautumiseen liittyvistä kustannuksista ja uudelleenjärjestelykuluista”.

Yhtiön kertaerät on näköjään ollut pyöreästi 51, 59 ja 63 miljoonaa euroa viimeisen kolmen vuoden aikana.

En osaa tarkemmin sanoa miten noihin “säännöllisiin” kertaeriin pitäisi suhtautua, kun en ole juuri Konecranesiin perehtynyt. Epäilevästi niihin voi aina suhtautua. Itse ainakin suhtautuisin.

Mutta onhan niitä eri variantteja paljon, ja äkkiä niistä menee pää sekaisin kieltämättä.

2 tykkäystä

Kysyisin yrityksen osakekurssin vaikutuksesta yrityksen toimintaan.

Jos ajatellaan, että jälkimarkkinoilla yrityksen osakkeet vaihtavat omistajaa hinnalla x niin ei tuon pitäisi liiemmin vaikuttavan yrityksen toimintaan. Ilmeisesti tällä on kuitenkin väliä, niin millä tavalla yritys hyötyy siitä, että sen osake on arvostettu korkealle?

Ainakin lainan saanti tulee itselle mieleen ja voi kai yritys myydä osakkeitaan hyvällä hinnalla mikäli kurssi on korkealla?

Muutama omaan mieleen tuleva asia alla. Fiksummat varmaan voivat listata vielä muutamia lisää.

- Osake on arvokkaampi yrityskaupan maksuvälineenä

- Yrityksen “vihamielinen valtaaminen” on vaikeampaa (kalliimpaa)

- Anti tosiaan voidaan tehdä paremmalla hinnalla (vanhojen omistajien omistus laimenee vähemmän).

- “Hyvän yhtiön pöhinä”, joka voi tuoda positiivista näkyvyyttä (verrattuna arvoaan kokoajan tiputtavaan yhtiöön). Mielikuvilla on yllättävän suuri vaikutus myös alihankinta/kumppanikuvioissa.

- Osake/optio-ohjelmat tuottaa johdolle paremmin (olisi naivia väittä, ettei tämä vaikuttaisi yrityksen omaan toimintaan)

- Omistajat pysyvät tyytyväisempinä → vähemmän painetta yrityksen johtoon ja toimintaa omistajien puolelta (työrauha)

Tämä ei itselleni olekaan tiedossa. Oma käsitykseni on, että pankkia kiinnostaa tase ja kassavirrat - ei osakkeen arvostus. Mutta voin toki olla väärässä.

6 tykkäystä

Kiitokset selvennyksestä. Oikaistut luvut antavat siis hieman tarkempaa vertailupohjaa. Toisaalta nuo mainitsemasi kertaluontoiset erät ovat olleet viime vuosina melko stabiileja, lieköhän samoin myös aikaisemmassakin historiassa. Äkkiseltään ajateltuna näkisin, että Inderesin raporteissa myös ns “todellinen” EPS-luku toisi lisäarvoa, sillä mikäli kertaluontoiset erät toistuvat vuodesta toiseen merkittävässä kokoluokassa niin oikaistu luku antaa helposti turhan ruusuisen kuvan laskentatapaa tuntemattomille. Toki jos tuon luvun tehtävä on pelkästään antaa vertailupohja niin siihenhän se sopii mainiosti.

1 tykkäys