Menee automaattisesti valuuttatililtä. Menevät myös miinukselle joten kannattaa olla valppaana.

2 tykkäystä

Jos hankintameno olettama olisi jonkin myynnin kohdalla minulle edullisempi tapa verotuksen kannalta, käyttääkö verottaja tätä automaattisesti?

Pitäisi käyttää automaattisesti, mutta tarkistaisin asian varmuuden vuoksi. Omalla kohdalla ainakin toiminut

2 tykkäystä

Komppaan tätä, itsellä on ainakin kerran ollut tuo väärin (eli hankntameno-olettamaa ei oltu käytetty vaikka se olisi ollut edullisempi). Ainakin periaatteessa tuo on myös alttiimpi virheille jos esimerkiksi on siirrellyt osakkeita välittäjältä toiselle (ja tieto alk. ostopäivästä kadonnut tjsp).

Lisäksi jos on oikeasti vanhoja omistuksia, ei verottajalla mahdollisesti ole dataa näiden hankinta-ajankohdista.

Verottajaa tykkään kyllä ahdistella ja osin syystä. Siltikin on aika yksiselitteistä, että verovelvolliselle kuuluu vastuu ja velvollisuus tarvittavien tietojen toimittamisesta verottajalle.

1 tykkäys

Voiko ulkomaan pääomatuloista syntyneen luovutustappion hyödyntää kotimaan luovutusvoitosta?

Eli ulkomaisesta yhtiöstä tuli (reippaat ![]() ) luovutustappiot, jotka ymmärtääkseni Verottaja tulee vähentämään automaattisesti luovutusvoitoista, vaikka voitto syntyisi kotimaisesta yhtiöstä.

) luovutustappiot, jotka ymmärtääkseni Verottaja tulee vähentämään automaattisesti luovutusvoitoista, vaikka voitto syntyisi kotimaisesta yhtiöstä.

Kyllä voi, kunhan kyseessä on vähennyskelpoinen tappio (eli tavallinen osake, ETF jne, eikä esim CFD).

Jos käytät ulkomaista välittäjää, niin tiedot voi joutua ilmoittamaan itse (niin voitoista kuin tappioista). Jos taas suomalaista välittäjää, tiedot todennäköisesti menee automaattiseti.

1 tykkäys

Nyt kun kaksi kolmesta lapsesta on muuttanut pois kotoa ja olemme myös muuttaneet halvempaan asuntoon haluaisin kysyä mielipidettänne. ikää on 41 maaliskuussa.

Asun vuokralla ja omaisuutta on pyöreä nolla. Avasin osakesäästötilin kuukausi sitten ajatuksena alkaa sijoittamaan. Aikaisemmin maksoin vuokraa n.1260€/kk ja elämää on eletty kädestä suuhun.

Nykyinen vuokra on nyt 825€/kk. Velkaa on 10k€ joustoluottoa lyhennys 248€/kk ja luottokorttia on käytetty 4800€ ja lyhennys 200€/kk.

Emäntä on maksanut luottokorttia pois ja minä joustoluottoa joka kuukausi.

Tämän hetkinen taloudellinen tilanne mahdollistaisi kaksi tapaa edetä nyt kun vuokra on pienempi.

Vaihtoehto A. Emäntä maksaa luottokorttia 200€/kk ja minä laitan 400€/kk tuohon päälle eli yhteensä 600€/kk ja maksan myös joustoluoton lyhennyksen 248€/kk.

Näin edetään kunnes luottokortti on maksettu pois kokonaisuudessaan jonka jälkeen alamme lyhentämään joustoluottoa 848€/kk kunnes joustoluotto on maksettu. Tämän jälkeen alan sijoittamaan tuon summan 848€/kk osakkeisiin.

tosin lainojen takaisin maksuihin menee varmasti vuosia kun nuo korot on niin korkeat vakuudettomissa lainoissa.

Vaihtoehto B. Emäntä maksaa 200€/kk luottokorttia ja minä 248€/kk joustoluottoa joka kuukausi ja lainat lyhenee sen mitä lyhenee ja aloitan sijoittamaan tuon ylimääräisen 400€/kk osakkeisiin jo nyt.

Kohtuuttoman paljon häpeän omaa taloudellista tilannetta siinä mielessä että olen kohta 41 ja minulla ei ole mitään rahaksi muutettavaa omaisuutta. Ei mitään lapsille jätettävää jos henki lähtee.

Elämän ainoa onnistuminen on kolmen lapsen kasvatus ja kaikista heistä on tullut täysipäisiä nuoria aikuisia.

Mikäköhän olisi järkevä toimintatapa tämmöisessä elämäntilanteessa?

Mitä nyt olen asioihin kerennyt perehtymään niin osakesijoittamisen aloitus nyt voisi olla järkevää kun hinnat alkaa olemaan kohillaan. Onko muutaman vuoden päästä sitten jo “myöhäistä” aloittaa sijoittaminen?

38 tykkäystä

Yleisesti ottaen luottojen korot ovat varma meno ja aika korkea sellainen. Joten maksaisin ne pois ja vasta sitten alkaisin sijoittaa.

12 tykkäystä

Tähän haluan ottaa kantaa. Ei ole todellakaan syytä häpeilyyn. Kaikki täällä kuljetaan eri polkuja. Tuosssa olette kuitenkin saavuttaneet kaiken tärkeimmän eli kolme täyspäistä lasta. Raha on kuitenkin vain rahaa.

54 tykkäystä

Aiempien kirjoittajien kanssa samoilla linjoilla.

Osakkeiden pitkän ajan tuotto-odotus on sellainen 7% lähteestä riippuen (ja lyhyt aikaväli on spekulatiivinen, voi olla enemmän tai vähemmän), ja nykyiset korkonne ovat tod näk korkeammat. Eli maksaisin luotot ensin pois. Tai vaihtoehtoisesti ainakin valtaosan panostaisin lyhennyksiin (esim 75%), ja sitten pienen osan osakkeisiin puhtaasti opiskelumielessä toistaiseksi.

Tässä on sekin etu, että sitten nuo luottovaihtoehdot on takaisin käytössä sitten myöhemmin, jos tuleekin elämässä yllätyksiä. Osakkeet on ikäviä realisoitavia sitten yllättäen, kun ajanhetki voi olla markkinoilla huono ja niiden arvot alhaalla. Joustokyky kannattaa siis olla olemassa muuten kuin osakkeissa.

Pankista kannattaa myös kysyä, josko lainat voisi yhdistää yhdeksi, matalammalla korolla olevaksi, kun maksukyky kerran on parantunut. Tällä tavalla lainanhoitokulut voisi madaltua jonkin verran.

edit: Ja ei tosiaan syytä sirotella tuhkaa päälle, moni täällä foorumilla olevista on myös havahtunut tavoitteellisempaan sijoittamiseen / säästämiseen vasta varttuneella iällä. Voisi se lähtötilanne paljon pahempikin olla (esim enemmän velkaa tai huonommat tulot tai pahimmillaan markkinan huipulla otettu ylisuuri sijoitus-/asuntolaina joka olisi asunnon arvoa suurempi jne).

17 tykkäystä

Ensiksi on pakko todeta, että olihan rohkea ja välittävä viesti! Omassa ajatusmaailmassa omaa elettyä elämää ei kannata hävetä. Olet kuitenkin saanut kasvatettua jo useamman jälkikasvun ja tämän vielä varsin nuorella iällä. Tämähän on ihan valtavan hieno suoritus!

Kysymyksesi on tilanteeseesi varsin aiheellinen ja myös itse pohtinut tätä aikanaan! Omat luottokorttivelat paisuivat opiskellessa. Nämä piti maksaa pois valmistuttuani ja alkaa sijoittamaan, mutta sitten tulikin ulkomaanmatkaa, uutta televisiota, vaatteita, pannuja, harrastusvälineitä sun muuta. Ihailen heitä ketkä kykenevät pitämään tiukan kontrollin omiin kulutusluottoihin, mutta valitettavasti en koskaan ole kuulunut heihin vaan lyhenevä luotto menee helposti uusiin hankintoihin.

Jos kelataan paljon taaksepäin, niin silloin valmistuttuani pankin täti yritti neuvoa, että pyrkisin säästämään ja maksamaan kulutusluottoja samaan aikaan. Tällöin ainakin säästöt olisivat kertyneet vaikka luottoja en olisi kyennyt aktuaalisti lyhentämään.

Se on ihan totta, että luottokorot ovat huimat ja puhtaasti matemaattisesti näitä tulisi lyhentää ensiksi. Elämä harvoin kuitenkaan on puhdasta matematiikkaa. Matemaattisesti mielestäni nyt on myös hyvä momentum sijoittaa rahojaan ja mahdollisesti parempi mitä se tulee olemaan kahden vuoden päästä.

Lopulliseen vastaukseen vaikuttaisi se, kuinka kurinalaisesti kykenisit oikeasti lyhentämään luottoa.

Omalla kohdalla näin jälkiviisaana itse olisi aikanaan pitänyt lähteä vaihtoehtoon, jossa teen molempia samaan aikaan. Eli lyhennän kulutusluottoja sopivan summan ja samalla myös laitan säästöön sopivan summan. Näin ollen varmistaa sen, että ainakin ne säästöt kertyvät. Eli jos säästöt kertyvät ja vaikka luotot pysyisi samana, teidän nettovarallisuus kasvaisi kaikissa skenaarioissa. Itse tosin olen henkisesti tottunut elämään luottojen ja velkojen kanssa.

Lopulta päätätte mitä päätätte, niin ei se muutaman vuoden päästä aloittaminen sekään ole “myöhäistä” ja jos luottojen maksu tuo suurempaa henkistä helpotusta ja parempia yöunia niin ehkä suuntaisin siihen. Ajattelen itse myös niin, että vaikka todennäköisesti olen saamassa ihan kohtuullisen perinnön vanhemmiltani niin toivoisin heidän mieluummin itse käyttävän oman rahansa ja elävän mahdollisimman monipuolista elämää mahdollisimman pitkään.

14 tykkäystä

Itse ottaisin B-vaihtoehdon, mutta säästäisin rahastoon sen minkä pystyn.

Tällä tavalla pääsisitte melko varmasti veloista ajoissa eroon kunhan tämä rahasto ajankuluessa kasvaa.

Itse olen maksanut kolme asuntoa pois rahastojen tärkeällä avulla.

Velattomana on mukavempi harrastaa osakkeita, varsinkin jos arvo sulaa vuodessa 10prossaa.

3 tykkäystä

Tässä ylhäällä tuli jo monta hyvää huomiota, mutta annanpa omat kaksi senttiäni. Toivottavasti saat uusia ajatuksia:

Komppaan muita ja kannustan lyhentämään luottoja. Matemaattisesti kannattaa lyhentää kalleinta, mutta velkojen “snowballing”-menetelmä on myös suosittua (ja ilmeisesti psykologisesti tehokasta). Velkojen maksussa on myös se hyvä puoli, että se laskee summaa, jonka tarvitset elämiseen. Jos tulee vaikkapa isompi autoremontti, työttömyys tms, niin on kivampi, jos taloutesi on jo ~850€/kk ylijäämäinen. Rahastosäästöt tai osakeostot on huomattavasti kivampi ja halvempi laittaa tauolle kuin myydä sijoituksia mahdollisesti huonossa tilanteessa tai yrittää sopia velkojien kanssa.

SInun asemassasi minä jakaisin tuosta ylijäävästä 400€:sta rahavirrat seuraavasti:

- 100€ johonkin rahastoon kuukausisäästöllä. Näin saat heti pelin auki ja pääset harrastuksessa vauhtiin. Ehdit rauhassa opiskella ja toivottavasti vältät myös tyypillisiä aloittelijan virheitä.

- 100€ erilliselle pankkitilille puskuriksi kliseisesti pesukoneita jne varten. Sopiva summa on yksilöllinen ja elämäntilanteessa riippuvainen. (Mm. Auto, omakotitalo, huollettavien lasten lukumäärä, vakuutukset, työttömyyskassa jne. vaikuttavat tähän)

- 200€ luottokortin ylimääräisiin lyhennyksiin. Kun luottokortti on maksettu, niin vapautuva 600€ lisää joustoluoton lyhennykseen.

Kohdan 2 tai 3 valmistuessa siirrät puolet vapautuneesta summasta kuukausittaiseen rahastosäästöön ja puolet sitten siihen jäljelle jäävään. Lopuksi teillä menee tuo 850€/kk rahastosäästöön. Tuo itsessään jo toimii aikamoisena puskurina. Esim 500€ pesukonetta varten ei tarvitse kuin pienentää säästöön menevää summaa.

15 tykkäystä

Kannattaisin tätä vaihtoehtoa. Ottaen huomioon, että luottokorttivelkaa ja joustoluottoa on kertynyt, niin tuo aiempi tilanne ei ole ollut ±0, vaan alijäämäinen, eli tuo koko 400€ ei tule jäämään yli. Katso millä aikavälillä tuota velkaa on kertynyt ja kuinka paljon se on per kk ja mitä oikeasti jää yli. Kohtiin 1 ja 3 nuo summat ja em. riippuen pidä tuo 2 kohta sellaisena, että sen laitat puskuriin jos vielä jotain jää yli, tai sitten tasapainotat tuota 100/100/200 suhteellisesti. Tuo velan lisäkertyminen pitää kuitenkin tukkia ensin.

5 tykkäystä

Suuri tassu kaikille vastanneille. Tässähän tuli jo vaihtoehtoisiakin tapoja joita jään puntaroimaan. Vielä kerran tuhannesti kiitoksia.

22 tykkäystä

Seuraan yhtiötä nimeltä Flutter. Sillä on tupla-listaus brittein saarilla.

Irlanti: https://www.cnbc.com/quotes/FLTR-IE

UK: https://www.cnbc.com/quotes/FLTR-GB?qsearchterm=flutter

Flutter poistuu Irlannin pörssistä. Mitä osakkeelle tapahtuu tuolloin? Saatko rahat takaisin vai?

Yhtiö vaihtaa NYSE pörssiin mutta hieman tuota päivää myöhemmin.

Hattu päästä, oli todella avoimesti kirjotettu viesti, johon saitkin jo useita hyviä vastauksia! ![]()

Vastauksiin ja alkuperäiseen kysymykseesi ei oikeastaan ole lisättävää. Sen voisin kuitenkin omasta kokemuksesta lisätä, että jos aloitat sijoittamisen vaikka hyvin pienelläkin summalla, vaikka lainojen lyhentäminen saattaakin olla oletusarvoisesti parempi vaihtoehto puhtaan matemaattisesti, niin sijoittaminen voi parhaimmillaan saada aikaan todella ison muutoksen omassa kiinnostuksessa ja ymmärryksessä talouteen sekä oman talouden hallintaan ja sen merkitys on ollut ainakin itsellä valtaisa. Se ei vain ole numeerisesti niin helposti mitattavissa. ![]()

Joka tapauksessa hienoa, kun löysit tänne foorumille ja jaoit tilanteen kanssamme! 🫶🏻

32 tykkäystä

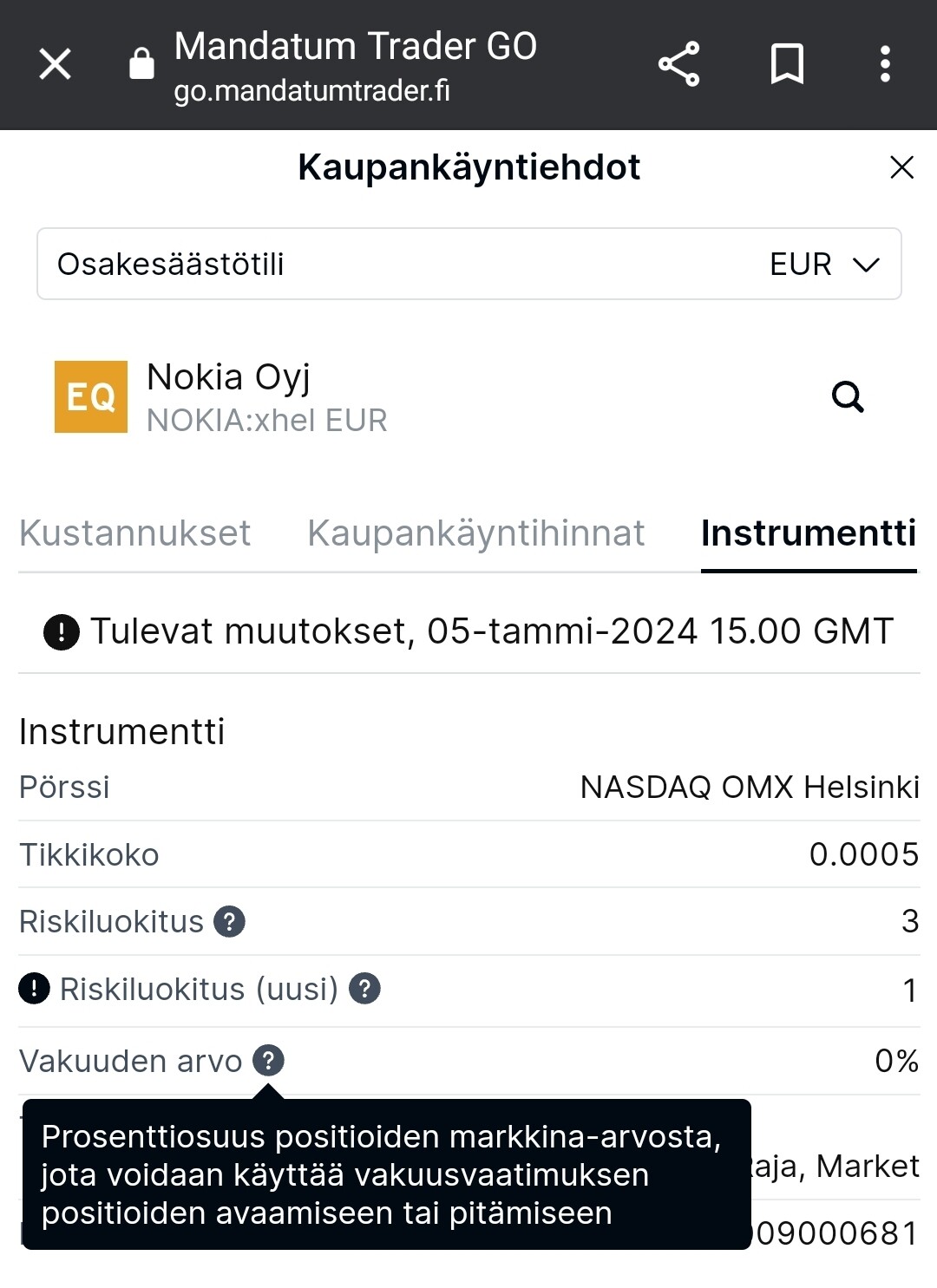

Mistä mahtaa olla kyse?

Juurikin OST on Mandatum Traderissa, niin tuli käytyä siellä ja siellä kun ei useinkaan löydä mitään, niin tuli eksyttyä yllä olevalle sivulle. Ei ole siis tarkoitus ostaa velaksi, vaikka viisasta voisikin tässä nousumarkkinassa olla.

Eikös 0%:n vakuusarvo anneta yleensä konkurssiuhan alla oleville firmoille?

Ei nordnetissäkään saa vakuutta OST:llä oleville osakkeille. Oisko joku säännös? Tuon takia en vielä pidä mitään OST:lla, koska limiitti tällä hetkellä tarkeämpi.