Inderes foorumilta Suomilaput, Red Eyen kautta Ruotsi. Rahastojen kautta jenkit+maailma.

1 tykkäys

Suosittelen kuuntelemaan Saulin & Juhan podin jossa keskusteltiin sopivasta osakepainosta, tuli muistaakseni pari viikkoa sitten. Itsellä jäi Juhan yksi lausahdus erityisesti mieleen joka kuului jotenkin näin “Käteistä tuppaa kertymään kun arvostustasot ovat koholla eikä silloin tahdo löytyä ostettavaa, vastaavasti käteisvarat hupenevat siirtyen osakkeisiin kun houkuttelevia, sopivan huokeiden arvostustasojen kohteita tulee tarjolle”.

Jos sopivan halpoja, hyvän tuotto-odotuksen kohteita on tarjolla, voi niitä hyvillä mielin ostaa. Vastaavasti kun on kallista niin pitää vaan käteisessä ja odottaa seuraavaa mahdollisuutta. Käteispaino itsessään on varmasti myös yksilöllistä minkä verran haluaa sitä pitää, itse haluan lähtökohtaisesti pitää sen n. 10% käteistä vähintään aina, paitsi jos nyt tulisi joku kunnon romahdus ja katsoessa hintoja tulisi vesi kielelle totaalisesti, saattaisin hetkellisesti lyödä kaiken sisään ja käyttää jopa vipua ja kevennellä sitten taas ja nostaa käteispainoa kun pörssi elpyisi ja arvostustasot olisivat taas korkeammalla.

2 tykkäystä

Ei ole välttämättä hyvää vastausta tähän, ja en tiedä onko tämä oma suoritus nyt kuinka onnistunutta ![]() , mutta oma malli on seuraava:

, mutta oma malli on seuraava:

Seuraan kasvu-salkun osakkeita (Smart, EVO, Harvia, Kamux, …) kokonaisuutena ja aina kun aika sijoittaa lisää pelimerkkejä kyseiseen salkkuun niin katson mikä näistä on noussut suhteessa eniten edellisiin panostuksiin. Teen tätä jopa melko mekaanisesti koska en usko että osaan veikata oikeaa hevosta etukäteen. Tämä takaa että ne osakkeet jotka ovat kasvuputkessa saavat myös isoimmat panostukset ihan automaattisesti aikaa myöten.

Tämä toki tekee sen että monessa tilanteessa viimeisin sijoitus on usein ns. “huono” hetken aikaa jos kurssit niiaavat. Helposti tulee ostettua hieman liian korkealta (pitää miettiä miten tätä ratkaisi), mutta pitkässä juoksussa tämä hukkuu kohinaan ja >95% panostuksista on reilusti plussalla tällä hetkellä.

Pari disclaimeria:

- Markkinan seuranta on aktiivista, jos pörssi menee alaspäin tai muuten mörnii niin kaikkia kasvusalkun sijoituksia himmaillaan.

- Yksittäisen osakkeen uutiset ja odotukset vaikuttaa. Jos RSI huitelee lähellä sataa niin pohdin kahteen kertaan onko tämä kyseinen panostus järkevä juuri tällä hetkellä vai laitetaanko sittenkin rahat Sampoon.

Korkomarkkinat on itselleni hieman vieraita. Mikä mekanismi/syy nostaa valtionlainojen korkoa, kuten nyt tätä 10v korko joka aiheuttaa tykytyksiä? Minkä vuoksi valtio maksaa nyt suurempaa korkoa lainalle kuin hetki sitten?

Koitin googletella mutten löytänyt sellaista “for dummies” vastausta.

2 tykkäystä

Mietin just kans näitä korkoja ja miten tää rotaatio menee. Onko tää ajattelu oikein tai ees sinnepäinkään?

US 10 vuotinen korko nousee eli markkinoilla myydään ”paniikissa” korkolappuja pois jolloin niistä saatava ”osinkotuotto” kasvaa.

Instituutiot siirtävät varojaan osakkeista näihin korkopapereihin, koska nyt halventuneet korkopaperit tarjoavat paremman riskittömän tuoton verrattuna osakkeisiin.

Kysymys:

Korkopapereita myyvät tahot tuskin ostavat osakkeita, koska ne ovat nyt epähoukuttelevia niin mihin niistä saatava raha menee?

Odottaako se passiivisena mahdollista keskuspankkien ohjauskoron nostamista, koska silloin uusista liikkeellelaskettavista lainoista saatavat korkotuotot olisivat paremmat?

Eli mihin raha liikkuu nyt myytävistä US 10 vuotisista koroista?

1 tykkäys

Hyvä kysymys. En osaa vastata mutta voisin vielä jatkoksi heittää tuohon tälläisen ihmettelyn aiheen perään: olen ollut ihan täysin siinä luulossa, että maailma hukkuu käteiseen rahaan. Likviditeettiä tuutattu varmaan vuosia ja korot matalina vaikka kuinka kauan.

Eihän kaikki massit ole voineet osakkeissakaan olla tähän asti, kai siitäkin joku sääntö on instituutioilla. Vai varaudutaanko tässä jo tulevaan ja laitetaan lihoiksi niitä assetteja joita voi nopeasti lihoiksi laittaa? Jotain kiinteistöjä tai muita vastaavia saa varmaan myydä muutaman viikon ainakin. En tiedä edes mitä yritän sanoa, varmaan lähinnä mietin että paljonko niitä osakkeita pitää edes lopulta myydä? Ostavatko samat tahot pian kiimassa niitä takaisin?

Siis eikö tämä korkojen nousu nimenomaan tarkoita että raha valuu osakkeista bondeihin? Yield = velkakirjojen “osinko”. Parempaa tuottoa tarjolla. Myönnän että bondimarkkinoiden mekanismit ovat hieman hämärän peitossa, varsinkin kun mennään valtioiden lainamarkkinoihin ja miten keskuspankit ovat mukana sopassa jne… saa korjata jos olen metsässä.

Itsekkään en koroista paljoa tajua, mutta eikö korkosijoituksien tuotto laske jos oletuksena on että korot nousevat tästä eteenpäinkin? Ei kuullosta turvasatamalta…Joku viisaampi voisi selventää

Mikäli olen oikein joistain kommenteista ymmärtänyt, tuolla 10v valtionlainan 1,5% korko on about sama kuin S&P500 yritysten osinkoprosentti joten korkojen noustessa, “varmempaa” tuottoa haluavat siirtävät rahoja sinne. Mutta itselleni on hieman hämärän peitossa, että mikä tuota 10v valtionlainan korkoa nostaa? Keskuspankit määrittää ohjauskorkoja mutta liikkuuko tuo 10v valtionlainan korko tarjonnan ja kysynnän mukaan? Jos kyllä, voiko joku vääntää rautalankaesimerkin. Ainakin @Marianne_Palmu tuntuu näihin perehtyneen…?

1 tykkäys

Ehkä vähän tyhmä kysymys, mutta: Tutkiskelin listaamattomien osakeyhtiöiden osinkojen jakoa ja luin, että verohallinto laskee yhtiön matemaattisen arvon vähentämällä yhtiön varoista velat ja jakamalla tämä osakkeiden lukumäärällä. Onko tälle jokin tunnusluku nimetty? Mietin aluksi, että olisi EV, mutta sehän toimii vain jos yritys on pörssissä.

Tuohon on vastattu jo lukuisia kertoja. Korkojen noustessa nykyisten velkakirjojen arvo laskee, koska niiden arvo diskontataan vallitsevaan korkotasoon.

3 tykkäystä

Kannattaa katsoa viimeisin Traders’ Clubin jakso. Siinä on käyty läpi myös tuota korkoasiaa.

3 tykkäystä

Käsittääkseni se velkakirjan kirjattu korko esim. 1% (vaikka 100€/vuosi) pysyy samana sen 10 vuotta, mutta hinta mikä arvopaperillistetusta lainasta maksetaan muuttuu. Eli kun korkopaperia myydään, sen hinta laskee ja täten yield “osinko” ostohintaan nähden kasvaa.

Saman lailla kuten osakkeissa. Osinkotuotto riippuu siitä millä hinnalla osakkeen ostaa.

Bondejen tuotto nousee ostajille kun joku niitä päämärkänä myy.

Mutta mihin sijoitusinstrumentteihin myyjille tulleet rahat sijoitetaan vai istuuko ne vaan niiden päällä?

3 tykkäystä

Hyvä muistaa ettei lyhyet korot ole mihinkään nousseet. Esim 3kk jenkki billin korko on pysynyt hyvin vakaana ja alhaalla. Sama juttu 2-vuoden jenkki noten. Vain pitkät korot lähteneet laukalle. On siis hyvin mahdollista että jos pitkissä koroissa ollut myyntipainetta niin sille rahalle löytynyt vaihtoehto lyhyistä koroista. Elvytyspaketit pitäneet huolen myös että lyhyttä korkoa on tarjolla reilulla kädellä.

4 tykkäystä

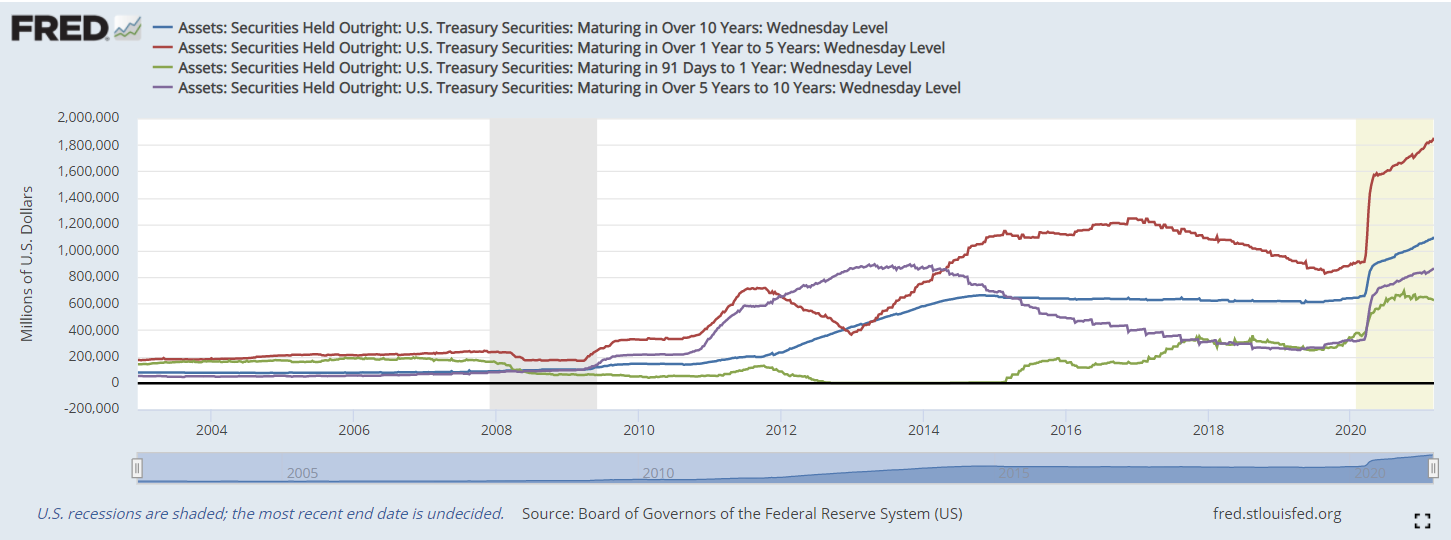

Kuten @Tulipan kertoi, velkakirjamarkkinalla on periaatteessa kaksi eri markkinaa. Valtion laskiessa liikkeelle velkaa se sitoutuu tyypillisesti maksamaan velkakirjalle kuponkikorkoa. Kävin kurkkaamassa, että Suomen valtio laski helmikuussa liikkeelle 30 vuoden sarjaobligaation, jossa kuponkikorko oli 0,125 %. Eli tämän koron saa jos pitää velkakirjaa hallussaan koko juoksuajan.

Tai vaihtoehtoisesti velkakirjan voi myydä eteenpäin jälkimarkkinalla eli arvopaperillistaa, jossa sen “korko” on velkakirjan tuotto (eli yield). Näistä jälkimmäisistä kirjoitan makrokatsauksissa. Niissä korko/tuotto vaihtelee velkakirjojen ostojen ja myyntien mukaan. Kysyntää puolestaan määrittävät inflaatio- ja talousodotukset, likviditeettitilanne, juoksuaika, luottoluokitus ja nykyisellään myös keskuspankkien ostot. Esimerkiksi Federal Reserve on keskittynyt velkakirjaostoissaan etenkin 1-5 vuoden sisällä erääntyvien velkakirjojen ostoihin, kuten ao. kuvasta näkyy. Ostojen kohdistaminen tiettyihin juoksuaikoihin on osa rahapolitiikkaa. Toivottavasti tämä havainnollisti korkomarkkinaa, @Wondadog ![]()

9 tykkäystä

Valtiot laskevat koko ajan liikkeelle uusia lainoja korvatakseen erääntyvät. Niille merkittäessä annettava korko on kiinteä, vaikkapa 1% vuosi. Tämän jälkeen jos korot nousevat vaikkapa 2% niin saadakseen vanhalle 1% paperille 2% koron, jonka siis saisi merkitsemällä uusia lainoja, on vanha laina myytävä vastaavasti halvemmalla. Kääntäen jos korot laskevat niin vanha laina on arvokkaampi ja sen hinta nousee. Joten jos lainapaperien omistajat arvioivat korkojen nousevan niin vanhat lainat myyntiin ja vähän myöhemmin merkitsee uusia paremmalla korolla. Tai lainapaperin erääntyessä ei sijoita niitä heti uusiin vaan odottaa nousevia korkoja. Keskuspankkien ohjauskorkon nostoa ei valtionlainoissa tarvitse odottaa, koska markkinat määräävät niiden korot (Tietenkin ohjauskorkokin vaikuttaa koska se nostaa muiden siihen sidottujen lainojen korkoa ja siten yleistä korkotasoa). Eli arvioisin rahan korkojen noustessa odottavan tileillä ellei osakkeet tai muut omaisuusluokat ole houkuttelevia.

Olen täysi harrastelija joten logiikassa voi olla pahojakin aukkoja, korjatkaa jotka tiedätte paremmin.

2 tykkäystä

Mistä saisi suht luotettavasta lähteestä tietoa S&P 500 tämän hetken forward P/E ja PEG -ratioiden arvoista?

Olen aloitteleva sijoittaja, joka on seurannut eri osakkeiden hinnan kehitystä eri palveluiden avulla. Olen kuitenkin ihmetellyt miksi osakkeiden all-time-high hinnat näyttävät täysin erilaisilta eri palveluissa.

Esimerkiksi Nordnetin mukaan Finnairin osake (FIA1S) näyttää käyneen 2017 joulukuussa 2.3 eurossa, mutta Yahoo Financen mukaan korkein arvo tuolloin oli 12.8 euroa. Yahoon osakkeen symbolin perässä on merkintä “.HE”, voiko tämä vaikuttaa asiaan?

Toisessa esimerkissa Nordnet näyttää Keskon osakkaan (KESKOA) käyneen Lokakuussa 21.34 eurossa, mutta Applen pörssisovellus näyttää korkeimman arvon olleen jopa 58.8 euroa. Applen palvelun mukaan osakkeen arvo olisi tippunut siis todella merkittävästi n. 60 eurosta 20 euroon. Jokin asia tässä täytyy nyt olla mitä en tajua…

Kiitos jo valmiiksi vastauksista ![]()

1 tykkäys

Noi palvelut eivät kato jos mahdollisesti osaketta splitattu tms. ne vain huomioivat ath.

Itse käytän Google Financea koska se osaa järkevästi näyttää noita datoja ja uutisia osakkeeseen liittyen. Maku kysymys.