Joo, näinhän se tosiaan meneekin.

Ei päde minun havaintojeni mukaan. Rahasto-osuuden ostossa ja myynnissä käytetty kurssi määrittyy yleensä 1 - 3 vuorokautta sen jälkeen, kun olet tehnyt toimeksiannon. Mitä eksoottisempi rahasto (lue: kehittyvät markkinat) sitä pidempi tuo viive näyttäisi olevan. Sitä en osaa sanoa, onko tilanne eri, jos vaikkapa Nordnetin asiakas merkitsee Nordnetin omaa rahastoa.

Rahastot ei sovellu nopeisiin peliliikkeisiin. Jos kaipaa tuota niin sitten ETF eikä rahasto.

2 tykkäystä

Tuon ajankohdan tulisi selvitä rahaston esitteestä. Esimerkiksi Handelsbankenin rahastoissa suurimmassa osassa kurssi on kaupankäyntipäivä klo 15.00, klo 15.00 jälkeen tehty merkintä on luonnollisesti seuraava päivä. Toiset rahastot esim. Aasia rahastossa se on seuraava päivä klo 15.

1 tykkäys

Kysymys lapselle luovutettavista osakkeista.

Olisi tarkoitus luovuttaa lapselle osakkeita 5000€ arvosta. Osakkeet luovuttaisin osakesäästötililtä, koska siellä olevat ovat eniten plussalla. Verohyöty siis mielessä.

En nyt vaivautunut selvittämään ensin muualta, vaan oletan täältä saavan vastauksen nopeammin. Saa liputtaa ![]()

Eli miten tämä siirtoprosessi käytännössä tapahtuu? Onko jotain erityistä huomioitavaa?

1 tykkäys

Osakesäästötililtä ei kannata lahjoittaa. Jos sieltä lahjoittaa, se katsotaan sun omassa verotuksessa nostoksi ja joudut siitä maksamaan verot OST:n tuoton suhteessa.

Kannattaa siis lahjoittaa arvo-osuustililtä, jolloin itselle ei aiheudu veroseuraamuksia. Lapsi, omistettuaan nämä vuoden, saa lahjoitushetken mukaisen hankintahinnan ko. omistuksille.

Miten puolestaan itse hoitaisin asian:

- Tekisin ja allekirjoittaisin lahjakirjan, jossa yksilöisin lahjoitettavan omaisuuden. Koska omaisuus on pörssissä, kirjaisin lahjakirjaan myös omaisuuden arvon lahjoitushetkellä ja sen, millä perusteella ilmoitettu (esim. lahjoituspäivän päätöskurssi).

- Lähettäisin lahjakirjan sille taholle, jossa omistukset ovat säilytyksessä. Ne siirtävät sen lahjoittajalle.

- Tekisin lahjaveroilmoituksen verottajalle, vaikka lahjoitus jää alle 5.000 euron lahjoituspäivän kurssitiedoilla.

2 tykkäystä

Jos lahjoitat alle 5000 € niin ei mene lahjaveroa. 5000 € lahjasta menee lahjavero.

1 tykkäys

Kyllä, juuri näin. Tähän myös varmasti @Insinooli viittasi viestissään. Lahja(vero)ilmoituksen voi tehdä verottajalle, vaikka jää verorajan alle. Se minkä takia itse tekisin lahja(vero)ilmoituksen verottajalle, vaikka jäisi alle 5ke/3v rajan ovat muun muassa seuraavat:

- hankintahinta ilmoitettu verottajalle heti omistussuhteen alkaessa, jolloin myöhemmin myytäessä lapsen nimiin ei tarvitse enää etsiä sitä lahjakirjaa hankintahinnan ja oikean veron määräämiseksi, kun toimitettu silloin heti jo verottajalle,

- itsellekin jää dokumentaatio varmasti talteen,

- jos lahjoittaa pieniäkin määriä useita kertoja, mutta kumulatiivisesti nämä ylittävätkin sen 5ke/3v, niin verottajalta saa tähän liittyen heti viestin lahjaveron maksuvelvollisuuden osalta.

3 tykkäystä

Hei,

Sellaista kysyisin foorumilaisilta että, kun löydätte jonkin mielenkiintoisen yrityksen niin millaisella taktiikalla menette yleensä kohteeseen sisään?

Onko teillä jokin tietty summa tai prosenttiosuus jonka pyritte alussa ostamaan?

Miten yleensä jaottelette ensimmäiset ostot? Tai mitä muuta otatte huomioon uuden kohteen osalta?

Kiitos jo etukäteen!

4 tykkäystä

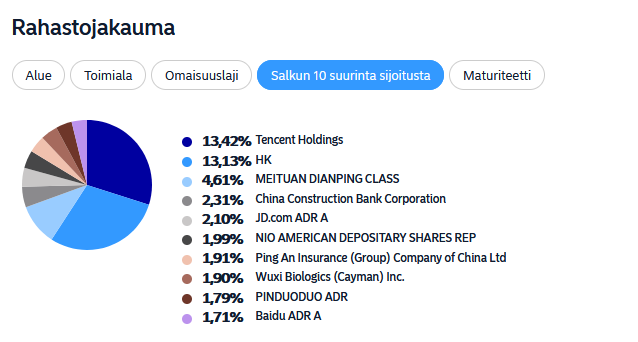

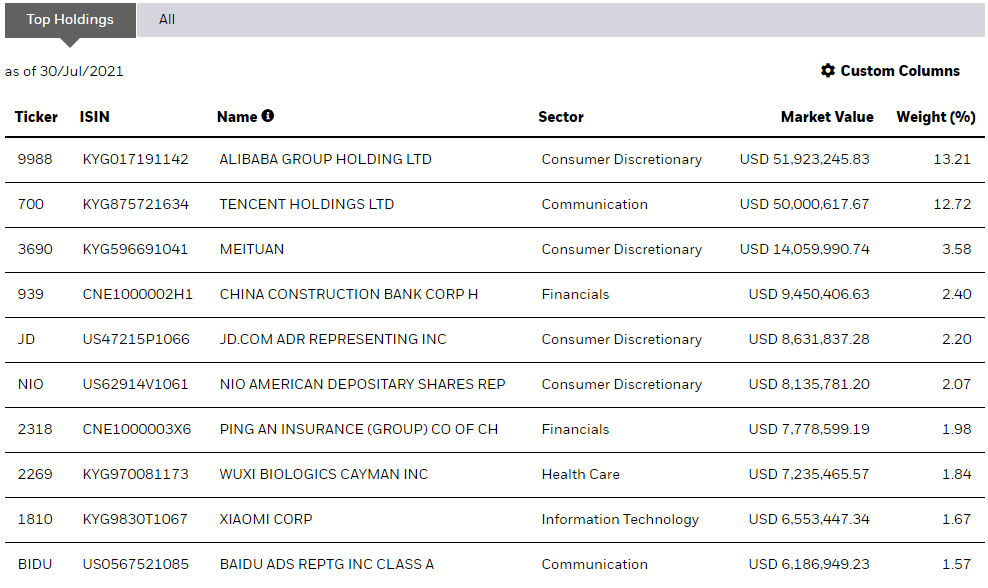

Alibabaa ja ETF:iä sivuten, mitä tarkoittaa “HK” Nordea Investorissa tuotteessa

iShares MSCI China ETF?

Käsittääkseni tuo ETF pitäisi olla juuri se jolla voi panostaa BABAan ja Tencenttiin rahastomuotoisesti.

Avaa avaintietoesite ja etsi sieltä ISIN, eli tässä tapauksessa IE00BJ5JPG56.

Tämän jälkeen etsi omistustiedot ISIN:in avulla, esimerkiksi suoraan iSharesin sivuilta: Exchange-Traded Funds (ETFs) | iShares UK – BlackRock

Data on tosin pari päivää vanhaa, mutta hyvin todennäköisesti kyseessä on Alibaba. Siihen miksi siinä lukee HK osaa auttaa vain Nordean asiakaspalvelu.

2 tykkäystä

Moikka! Kysymys hankintameno-olettamasta: käytetäänkö sitä automaattisesti jos se on suotuisampi vai täytyykö sitä jotenkin erikseen verotuksessa pyytää?

Kiitos jo etukäteen ![]()

Se pitää 9A-lomakeessa ilmetä. Nordnet tietääkseni automaattisesti valitsee sen suotuisamman niissä mitä se toimittaa verottajalle. Kannattaa tarkistaa jälkikäteen että meni oikein ja korjata jos on häröä.

Muista välittäjistä en tiedä. Mandatumista arvaisin vahvan ennakkoluulon voimalla että todennäköisesti poskelle män ![]()

2 tykkäystä

Jes kiitos. Itellä Nordeassa joten täytyy sitten tarkistella kun tulee ajankohtaiseksi.

Lähinnä se näkyy kaupoissa ostohinnan kohdalla - joko se on alkup. ostohinta tai hankintameno-olettaman mukaan laskettu ostohinta. Eli näissä on hyvä tarkistaa minkä ostohinnan mukaan voitto on laskettu.

2 tykkäystä

Ainakin itselläni tämä riippuu siitä minkälaista positiota olen hakemassa. Pitkään salkkuun aloituspositio luokkaa 4-7%. Tämän jälkeen sitten lisäostoja suunnitelman mukaan. Tarkkailupositiot 1,5-2% haarukassa.

Kirjoitin joskus sijoitusvirheiden puolelle siitä että varsinkin kasvavien yhtiöiden osalta position kasvatus tasajaolla 1/10+1/10+… oli huono valinta, koska jos yhtiöön uskoo niin menettää merkittävästi tuota potentiaalista arvonnousua liian varovaisen sisään menemisen vuoksi. Tämän jälkeen malli on ollut enemmän 1/2+1/4+1/4. Tässä toki riskien hallinnan vuoksi tiukempi stoplossi jos yhtiö ja kurssi ei kehitykään haluttuun suuntaan.

Eurojen osalta ei mitään tiettyä rajaa. Yleisesti satasien kanssa absoluuttinen tuottomahdollisuus jää sen verran matalaksi että en näe henkilökohtaisesti sitä vaivan arvoiseksi. Ei niin että raha ei kelpaa, mutta aika loppuu kesken kun salkkuun kertyy liikaa seurattavaa.

Ensimmäisten sijoitusten jälkeen (10+% salkusta) lisäostot (tai myynnit) enemmän teknisen analyysin kautta tai kun fundassa tapahtuu merkittäviä muutoksia.

Lyhyempään kauppaan sitten mennään puhtaammin teknisten välineiden kautta. Koska tuo on enemmän harrastusta kuin vakavampaa yritystä kassan keräämiseen, niin nämä sijoitukset samassa mittaluokassa tarkkailupositioiden kanssa (1,5-2%).

3 tykkäystä

Mulla tämä riippuu paljon yhtiöstä. Pieni ja alkuvaiheessa oleva yhtiö (Smart, Global Atomic) on yleensä 2%:n luokkaa ja vakiintuneempi toimija sitten luokkaa 5%:a (Aflac, ADP, Sampo). Täytyy tunnustaa, että olen aika huono tankkaamaan, etenkään aiempaa kalliimmalla, joten lisäyksiä tullut tehtyä melko vähän. Rahastoihin menee kk-säästöllä, joten ehkä se lasketaan?

Toisaalta yhtiöiden nykymäärä on 15, joten jokaiseen on saanut vielä ihan suht merkittävän position. Tulevaisuudessa täytyy tehdä enemmän lisäostoja, koska haluan mielummin vähentää kuin lisätä yhtiömäärää.

1 tykkäys

Kyssäri luovutustappioiden vähentämisestä. Tappiot voidaan siis vähentää pääomatuloista eikä maksuun tulevista veroista, eikös näin?

Tämähän ei ole täysimääräinen vähennys, vaan siinä häviää voitollisen myynnin myyntivoiton (miinus pääomavero). Tappio kuittaantuu voitolla, eikä veroa tartte maksaa. Muuten voitosta olisi jäänyt 70 prosenttia kouraan.

Olenhan ymmärtänyt oikein? Tämä pitäisi olla varmasti “kaikille” perusjuttuja…

Lähinnä miksi tätä ihmettelen on se, että monessa yhteydessä kehotetaan tekemään ns. veromyyntejä. Etenkin vuodenvaihteessa jos on tulossa voittoja ja salkussa on tappiollisia osakkeita. Samoin “ota tappiot nopeasti” otetaan kirjaimellisesti ilman esim. firman fundan tutkimista. Laskuissa otetaan heti turskat, etenkin jos on yritetty treidata jollain.

Voittohan on aina voitto vaikka veroja meneekin ja tappioiden vähennyskelpoisuus voitosta on lähinnä pieni lohtu myyjälle jolla on tappiollisia myyntejä.

Ymmärränkö tämän oikein? Jos se on näin kuten ajattelin, niin tuntuu että tätä eivät kaikki ymmärrä.

3 tykkäystä

Kyllä, tappiot vähennetään voitoista, ei veroista.

Esimerkki: Voitot 1000€, Osinko 100€, Kulut 45€, Tappio 500€

Verotettava pääomatulo:

1000 + (0,85 x 100) - 45 - 500 = 540€

→ Veroa 540 x 0,3 = 162€

→ Sinulle 540 x 0,7 = 378€

Vähennys ei ole täysimääräinen, vaan kohdistuu vain “veronallen osuuteen”. Nalle siis antaa anteeksi oman osuutensa, mutta tappiosta sinulle jää 70%, niin kuin voitostakin (olettaen, että teet joskus voitollisen tuloksen). Viimeisessä lauseessa ajatuksesi on väärinpäin: Voittoja kuittaantuu tappioilla. 1)

Veromyynnin idea on siirtää verotusta tulevaisuuteen:

Yllä mainitussa esimerkissä sijoittaja ottaa 500€:n tappiot pienentääkseen tänä vuonna maksettavaa veroa. Ilman veromyyntiä verottaja olisi napannut 1040 x 0,3 = 312€.

Siinä olet oikeassa, ettei päätöksiä kannata tehdä sokkona. “Ota tappiot nopeasti” tarkoittaa pikemminkin, että firmaa tulisi arvioida uudelleen ja pohtia oliko oma analyysi oikea. Pointtina on, ettei jäädä odottelemaan käännettä, jos siihen ei ole perusteita. Myös esim Tekninen analyysi saattaa aiheuttaa Momentumin, jossa osake etenee sijoittajan kannalta väärään suuntaan.

Treidaamisessa sitten vaikuttavatkin eri lait, sillä siinä ostetaan ja myydään lähtökohtaisesti kursseja (ainakin päivän sisäisissä treideissä). Nopeat turskat mahdollistavat uudet yritykset ja suuri määrä kauppoja tarkoittaa, että ns. suuret luvut alkavat vaikuttaa. → Treidaajan voitollisuus tai tappiollisuus paljastuu kohinan alta trendinä, kun toistojen määrää kasvatetaan.

Esim nopan heitto: Mitä enemmän heität noppia, sitä todennäköisemmin silmäluvut hakeutuvat tasapainoon.

Viimeisessä kappaleessa olet aivan oikeassa! Voitto on aina voitto, vaikka verottaja osansa napsaiseekin. Jokaisesta voitollisesta eurosta saat 70senttiä (30keuroon asti)itsellesi. Tappioiden lunastaminen on kuitenkin pakollinen paha, josta kannattaa ottaa oppia ja hyödyt irti. Tappioiden vähennyskelpoisuus ei ole vain “pieni lohtu” vaan reilu peli. Mikäli tappioita ei saa vähentää, joutuisi sijoittaja maksamaan veroja olemattomista voitoista.

Jos yllä mainitussa keississä tappiot olisivatkin sopivasti 1045€:

Tappio vähennettävissä:

1000 + (0,85 x 100) - 45 - 1045 = 0€, josta veroa 0€

Tappio ei vähennettävissä:

1000 + (0,85 x 100) - 45 = 1045, josta veroa 313.5, vaikka voittoa ei todellisuudessa tehty.

Jos tappio taas vähennettäisiin verosta:

313.5 - 1045 = -731.5e (palautuksia), vaikka veroja ei ole edes maksettu

- Verottaja laskee verosi seuraavasti:

+ Luovutusvoitot

+ Osinkojen veronalainen osuus

= Pääomatulot

- Kulut

= Puhdas pääomatulo

- Verovuoden tappiot

- Aiemmat tappiot

= Verotettava pääomatulo

x 0,3

= Vero pääomatuloista

+ Vero ansiotuloista

- Maksetut verot palkasta, osingoista, ennakkoverot jne

= Palautus / Jälkivero

Pahoittelut, että kirjoitus rönsyilee todella paljon, mutta toivottavasti tästä oli apua!

25 tykkäystä

Kiitti, sain selville ja hain vahvistuksen itselleni että olen ymmärtänyt asian oikein. Erilaisia tilanteita on paljon ja kiva että toit muutamia pointteja esille.

Ehkä tässä markkinassa kun uusia sijoittajia on paljon niin halusin ääneen ajatella. Toivottavasti tästä oli muillekin hyötyä.

7 tykkäystä