Small Cap biot edelleen karhumarkkinassa.

Kovaa on ollut kyyti. Tänään oma bio salkkuni tupsahti jälleen yli 6% alas. Kärkipaikalla ATNF ja hyvin peesaten SLS, PSTV, HTBX, GLMD… Karhumarkkinakin loppuu joskus, ehkä ei vielä aikoihin.

Mukavaa seurattavaa on tulossa lähiviikoille, kun lupauksessa on ollut useita pipelineja koskevia päivityksiä.

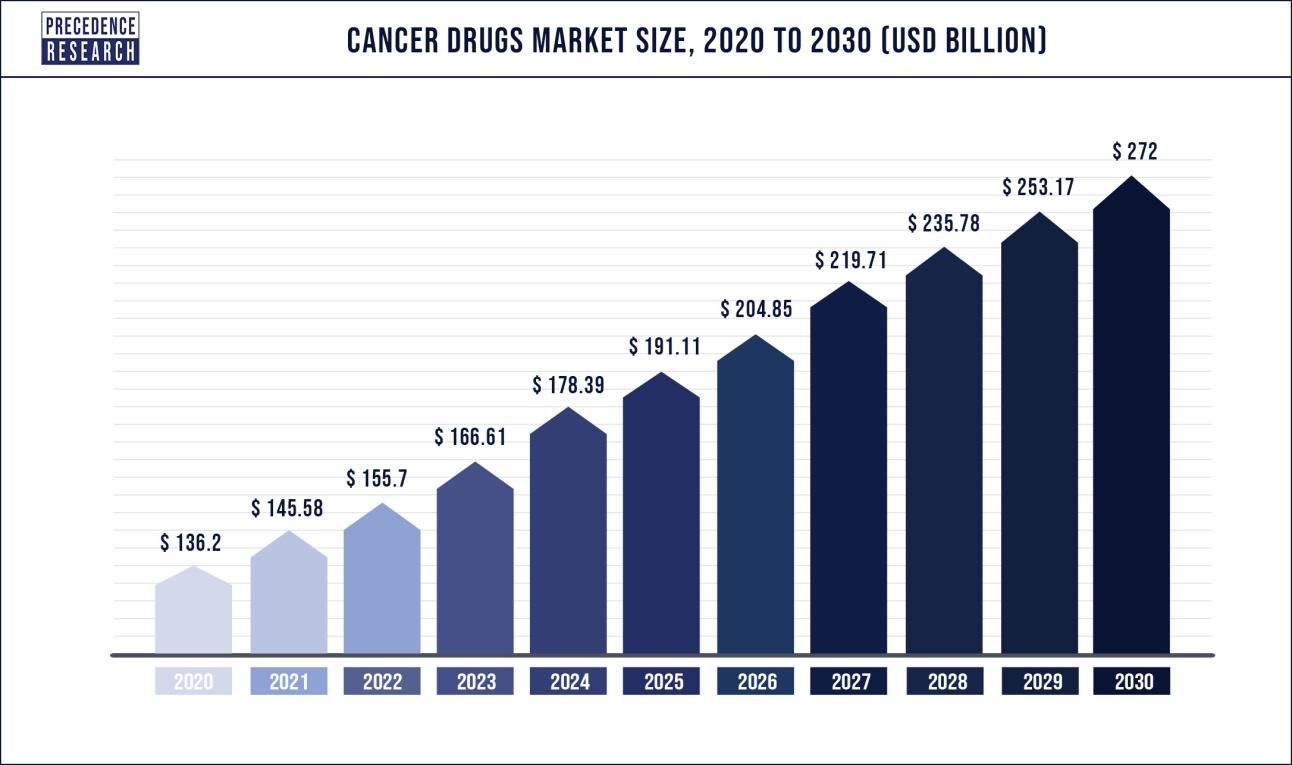

Antaako GLMDn seminaari uutta tietoa sinänsä jo erittäin lupaaville NASH maksahoidoille. Vuotuinen markkina niille 30-40Mrd$, joten osakehinnalle on hurjiakiin nousuvisioita. MC 73M€ voisi antaa hurjaakin kerrointa. Esim. helposti 50-200x…onhan kyseessä NASH, jossa ei olla vielä onnistuttu… Ja takeetkin on taustalla. Luotan israelilaisiin tässä. Siis hurja ennuste on asiantuntijoiden osalta tässä…jos onnistuu. Muistatte, että nämä on erittäin riskisiä.

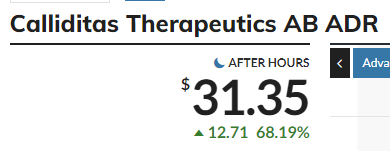

ATNFn osalta on jo odotettu uutisia. Sijoittajat hermoilevat ja osake hinta painuu syvään päätyyn. Tänään 15% miinusta. Osakkeenomistajien keskiostohinta 9,92 on alkanut hermostuttamaan, kun osake hinta on nyt 4,07. Voitolla olevia osakkeita on 0,0%.

Myös muilla on odotuspaineita hyvien pipelinejen takia. HTBXn sijoittajat käyvät kuumana, kun yhtiö ei saa heidän mielestään mitään aikaiseksi… Siis tiedotteita. Yleisesti ei ymmärretä, että lääkekehitys vaatii paljon aikaa. Nykysijoittajat haluavat vähintään pumppia ja dumppia koko ajan. Minä luotan heihin ja heidän pipelinejen. Lisäksi firman kassassa on tänään julkaistun tiedon mukaan saman verran rahaa kuin MC on.

SLS ja PSTV omaavat huikeat näkymät myös. Mutta aika antaa kun sille antaa aikaa.

Kaikenkaikkiaan nykysijoittaminen on mennyt niin hektiseksi, että valitetaan siitä, kun ei saa heti 100% tai 1000% voittoja.

Bioyhtiöt eivät ainakaan ole lyhytnäköisille sijoittajille. Mutta kärsivällisyydessä saatetaan palkita kuten vaikkapa SAVAn tapauksessa yli 25x voitoilla hetkessä(Kin)

YKSI ASIA ON JOKA KETUTTAA: Jenkkimarkkinan (instat) toiminta small cap bioissa, etenkin hiljaisessa markkinassa kuten nyt on vaihtomäärät pieniä. Dark Poolin käyttö (salainen) ostoissa, pienien laskevien erien myynti “yllyttäen” laskevaan markkinaan, jolla saadaan retailerit myymään lasku- tai romahduspelossa osakkeet. Samalla voi ostaa piensijoittajien osakkeita pois pelotteesta 2-3x enemmän kuin myydään pelon aikaansaamiseksi. Tämä on siis jo 30-luvulla tunnettu suurien osakeomistajien strategia. Dark Pool on tehnyt siitä nykyään vain helpompaa ja näkymättömämpää. Surullisen varastavaa. Älä siis ikinä myy bioa, johon olet tehnyt DDn ja luotat siihen.

Hyvää sijoitustaitoa… Onneakin teille:cowboy_hat_face:![]()

![]()