FDA extends target date for review of Callidita’s drug candidate Nefecon (Finwire)

2021-09-15 07:11

The US Food and Drug Administration (FDA) has requested more information from Calliditas and extended the target date for the drug candidate Nefecon in the United States. This is stated in a press release from the company.

Calliditas applied for an accelerated FDA approval, NDA, for the drug in March based on data from patients in its Nefigard study.

In its review, the FDA has requested additional study data from Nefigard, which has been submitted to the Swedish Medicines Agency. The FDA sees this as a significant update of the application but has due to this extended the target date for its decision to 15 December.

Ei tullut lottovoittoa, eikä myöskään isoa pettymystä. Nyt kun tölkkiä potkitaan taas eteenpäin, niin luvassa taitaa olla laskua tänään.

Kyllä menee luottamus tuohon FDA:n toimintaan kun pyytelevät jatkuvasti lisäanalyysejä ja siirtelevät päiviä eteenpäin, jotta saavat lisäaikaa päätöksenteolle.

CALTX:n tuote itsessään on varmasti validi markkinoille, mutta FDA on se taho, joka hakkaa aina vastaan.

Kurssi hakee taas vauhtia alempaa…

Täällä oli kanssa rivit sisällä, ikävä oli kyllä uutinen. Taitaa olla odotettavissa amerikanserkkuja huomattavasti reippaampaa laskua, ja itsellä vielä pohdinnassa, mitä tehdä position suhteen

Oman kokemuksen mukaan valitettavasti FDA on usein lääkekehittäjiä asiantuntevampi ja osaa pyytää sellaista analyysiä mitä lääkekehittäjän analyytikot / statistikot eivät ole osanneet ajatella. Viranomainen kyllä on näissä useammin oikeassa valitettavasti kuin firma, vaikka hankala tilannehan se on että jos on hyvä lääke, mutta analyysi ei ole tehty siitä taiteen sääntöjen mukaisesti.

Tää on vähän armeijamainen tilanne että on kaksi mahdollista tapaa tehdä lääkelupahakemus, oikein tai uudestaan. Sylettäähän se mutta kannattaa syyttää firmaa eikä FDA:ta.

Redeye

FDA regards Calliditas amended application as a major amendment very late in the approval process and extends the PDUFA (decision deadline) by 3 months from 15th September. Normally this is unusual, but FDA is not yet operating in line with Business as usual, and the number of extended PDUFA dates is high. Do we need to worry? Probably not, and the most likely scenario is a slight delay and a slight impact on cost and possibly Calliditas first-mover advantage. Our value proposition remains a base case of SEK 280 (Bull 450, Bear 125).

Penser:

We believe that the delay will create uncertainty in the stock market initially, but that we see conditions for a recovery if / when the market begins to regain confidence in an approval in December. We have postponed the launch of Nefecon within IgAN to Q1 2022, which leads to a new justified value of SEK 250-260 (260-270) per share.

NK solu - immunoterapiaan ja muuhun kehityksen kärjessä(?) Olevaan osaamiseen liittyvät pienet ja edistykselliset syöpälääkefirmat kiinnostavat. Esimerkiksi ATNM vaikuttas hyvältä micro cap -firmalta, jota ajattelin tutkailla lisää.

Vinkatkaas jos on tähän skeneen kiinnostavia tikkereitä.

Moi! Tämä kommentti suorastaan inspiroi rekisteröitymään foorumille, koska näin mäkin tosiaan kuvittelin kun aloin alkuvuodesta kiinnostumaan biotechiin sijoittamisesta. Lyhyenä taustana olen opiskellut lääkekehitystä ja farmakologiaa, tehnyt biolääketieteellistä tutkimusta ja työskentelen big pharmassa uusien lääkkeiden lanseerausten parissa. Aktiivisesta sijoitustoiminnasta on rajallisesti kokemusta ja intoa on enemmän kuin ymmärrystä.

Mutta esimerkki, jota olen aktiivisemmin seurannut: Scynexis (SCYX), jonka sienilääkkeelle (Brexafemme, ibrexafungerp) FDA myönsi myyntiluvan 2.6. Kurssi romahti heti päätöksen jälkeen ja on tullut siitä hetkestä jo 40 % alaspäin. Joku fundamenteista kiinnostunut voisi ajatella että yrityksen arvo nousisi kun regulatorinen riski poistuu ja myynti voi alkaa. llmeisesti aika moni treidaa PDUFA -päivää silmälläpitäen vai keksiikö joku muu paremman selityksen?

Toisaalta esim. Biogen otti ison pompun adakanumabin myötä, mutta ehkä se kuvaa vaan sitä että kukaan ei sitä osannut odottaa. (Tästä asiasta voisi kirjoittaa kokonaisen esseen, mutta adakanumabin myyntiluvan myöntäminen lähentelee skandaalia. Syön hattuni, jos EMA antaa myyntiluvan ja onnea vaan neuvotteluun maksajien kanssa kun terveyshyöty on olematon.) Mutta pointti lähinnä se, että ehkä markkinat osaavat aika hyvin hinnoitella myyntilupien todennäköisyyksiä?

Onkos täällä vielä Biontech uskovaisia. Itse sijoitin ensimmäisen kerran karvan alle 100$ ja keventelin sitten 280 ja 350 tasoilla. Nythän osake haki uudet pohjat 240 tietämillä kun tuli mm. Merck:in Molnupiravir pilleri itse tartunnan hoitoon. Itse näin sen laskun ylilyöntinä ja nyt kun Q3 rapsa lähestyy niin osake on taas mukavassa nosteessa. Q3 rapsasta odotetaan aikamoista ilotulitusta ja olenkin lisännyt Biontech omistustani. Rokotettavia riittää vielä pitkälle tulevaisuuteen ja ensivuosi tulee kokonaisuutena olemaan vielä parempi. Biontechin uusi rokote on saamassa hyväksynnän ja se tarjoaa paremman säilyvyyden, nuoremmat ikäluokat tulossa rokotusten piiriin ja vanhemmille boosterit. Eli markkina ei ole vielä lähellekkään valmis.

First results from any randomized, controlled COVID-19 vaccine booster trial demonstrate a relative vaccine efficacy of 95.6% against disease during a period when Delta was the prevalent strain

In trial with more than 10,000 participants 16 years of age and older, COVID-19 booster was found to have a favorable safety profile

Companies plan to submit these data to FDA, EMA and other regulatory agencies to further support licensure in the U.S. and other countries

Itse innoistuin koronan alussa Biontechista ja Modernasta tosi paljon. Huhtikuussa 2020 ostin Bntx:ääkin alta 50$ ja tuli myytyä lähes kaikki pois liian pian jossai 220$:n pintaan muistaakseni. Näissä intuitio osui oikeaan. Oispa ollut silloin enemmän pelikassaa mutta tuli ihan ok tuotot noilla kyllä.

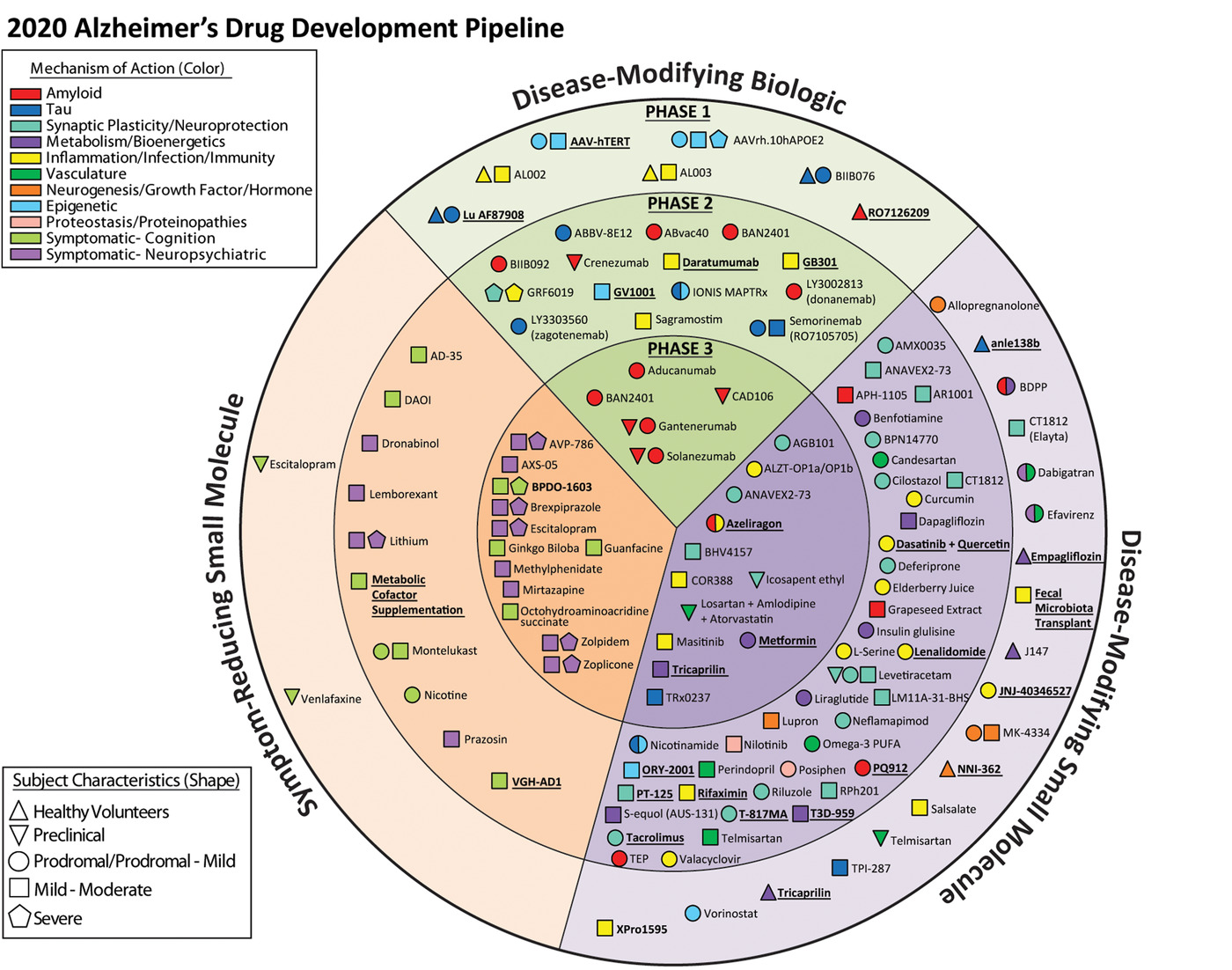

Tässä päivitystä Alzheimer rintamalta:

Cortexyme jonka P2/3 vaiheen lääke Atuzaginstat ei yltänyt 643 potilaan kohortissa vähentämään kognition laskun kulmakerrointa statistisesti merkitsevästi pystyi kuitenkin hidastamaan laskua sub-populaatiossa, jossa heidän targetoima P. gingivalis oli havaittavissa syljestä. Tässä populaatiossa lasku hidastui merkitsevästi korkeammalla lääkemäärällä, mutta ei pienemmällä.

“The pre-specified subgroup of participants with P. gingivalis DNA detectable in saliva at baseline (PG-DS; n=242) showed a dose response, with a 57% slowing of cognitive decline as measured by ADAS-Cog11 in the 80 mg BID arm (p=0.02) and a 42% slowing in the 40 mg BID arm (p=0.07) vs. placebo. Significant benefits in this subgroup were not seen on the other co-primary, ADCS-ADL.”

Alempi lääkemäärä on sikäli merkittävä, että maksatoksisten vaikutusten takia korkeampaa lääkemäärää tuskin jatketaan P3 kokeissa. Näiden reversiibeleiden oireiden takia, joita esiintyi korkeamman määrän kohortissa 15%, FDA keskeytti OLE tutkimuksen eli vapaaehtoisen lääkkeellä jatkamisen varsinaisen kokeen jälkeen.

Saadut tulokset ovat kuitenkin sikäli vaikuttavia, että sylkikohortin taudin pahenemista pystyttiin hidastamaan enemmän kuin Biogenin tai Ely Lillyn vasta-aine lääkkeillä tehdyissä kokeissa (27% ja 32%). Tämä on jatkoa varsin vakuuttaville pre-kliinisille näytöille että P.gingivaliksella olisi jokin yhteys Alzheimerin taudin patologiassa. Varmasti alan tutkimus saa hurjasti lisää buustia näistä tuloksista.

Mitä tulee rahoitustinateeseen, Cortexymen täytyy luultavasti hankkia n.100M$ P3 vaiheen koetta varten plus 50M yleisiä kuluja varten ennen kuin tämä lääke pääsee markkinoille.

Disclaimerina en omista osaketta, omistan muita alzhemier firmoja. Harkitsen tähän sijoittamista, mutta ottaen huomioon tutkimusasettelun puutteet (liian pieni P1 kohortti → toksisuus, ei selektiivistä potilasvalintaa P2/3 vaiheessa) ei oma usko johdon kompetenssiin ole hirvean kova, vaikka tässä oltaisiinkin osuttu hypoteesin osalta oikeaan.

Minulla on pieni määrä Cortexymen osakkeita eikä paljon uskoa muihin tutkimiini aihioihin. Toki lääkkeen ei tarvitse olla hyvä että omistajat voisivat tehdä sillä rahaa. Rima on Biogen hyväksynnän jälkeen alhaalla.

Näin itsekin vanhentuvana olin iloinen lupaavista tuloksista, toivottavasti joku jatkaa tästä. Cortexymellä voi olla pitkä rypeminen edessä jos rahoitusta jostain saadaan.

Kuva näyttää että paljon tutkimusrahoitusta menee amyloiditeoriaan ja muuhun mihin en omia rahojani tule laittamaan.

Pieni kämmi tuli hiljattain tehtyä tämän kanssa, ja nyt kun mainitsit, niin huomasin tarkistaa noi tämän päivän tiedotteet. Onko tosiaan niin, että se Western blot -skandaali on alkujaan jo vuodelta 2012? Tiedotteessa siis viitattin johonkin 2012 peer-reviewed -artikkeliin alan lehdessä.

Kyllä, 2012. Osa syytteistä tais liittyä myös muidenki vuosien tietoihin. Joka tapauksessa vanhaa dataa, joka ei ymmärtääkseni tämän uuden lääkkeen kehityksen ja tutkimusten & prosessin kannalta ole foorumipoliisien mukaan relevanttia, koska lääke on päästetty jo tähän pisteeseen Lähinnä tässä nyt on tainnut olla enemmän kyse SAVAn uskottavuudesta, jos ovat aikaisemmin ”huijanneet”, niin kyllä se huonolta näyttää. Itse kun tutkin asiaa niin huolestuin kun katsoin western blotteja, joku kuva tosiaan näytti hyvin selvästi muokatulta. Lisäksi Remi Barbierin ulostulo syytteisiin oli minusta todella huonoa. Hänen vastauksensa oli karkeasti tyyliin ”Uskon tieteeseemme ja henkilökuntaamme” (englanniksi believe sanaa käytti usein). Vastaukset oli myös mielestäni hätiköityjä. Saattoi jopa pahentaa vastauksillaan paniikkia yhtiön suhteen. tuohon believe sanaan tartuin, koska se on semmonen ympäripyöreämpi tapa esittää asia et ”uskon et olen oikeassa, mutta mikäli olen väärässä niin uskoin silti olleeni oikeassa, pahoittelut”. Olisi vaan jyrkästi kieltänyt manipuloinnin. Voi toki olla et juristit häntä neuvoivat tälleen vastaamaan, jos semmoisia on ylipäätään edes käyttänyt vastauksia luodessaan.

Summa summarum → osa vanhasta datasta näytti manipuloidulta ja SAVAn vastaukset ei miellyttänyt kaikkia sijoittajia. Katsotaan mihin homma etenee…

Tämän kun luin niin silloin tein omat loppupäätelmät asian suhteen.

Calliditaksen Nefecon-lääkkeen tuomionpäivä 15.12. lähestyy. Itse hyppäsin mukaan pienellä panoksella ennen edellistä deadlinea 15.9. ja olen lisännyt nyt maltillisesti dipistä. Sekä RedEye että Erik Penser tuntuvat aika positiivisilta tuomionpäivää kohti liikuttaessa.

Data on nähdäkseni hyvää ja IgA-nefriittiin ei ole tällä hetkellä muita hoitoja, mikä puoltaa hyväksymistä. Ongelmana voi olla vielä toistaiseksi kohtuullisen lyhyt seurantajakso, mikä voi johtaa lykkääntymiseen. Riski on tietty aina suuri tällaisissa lääkeyhtiöissä.