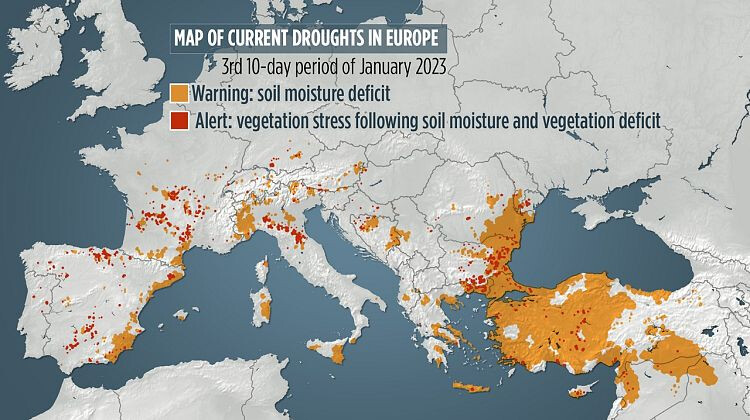

Toissapäivänä osui silmiin otsikko Eurooppaa uhkaavasta kuivuudesta. Uutisten mukaan, Ranskassa ei ole satanut (kunnolla) kuukauteen ja Venetsian kanaalit ovat kuivumassa, koska Alpeille on satanut huomattavasti vähemmän lunta kuin normaalisti. Myös Espanja sekä Kaakkois-Eurooppa kärsii kuivuudesta. Normaalisti tällaista kuivuutta esiintyy vasta kuumina kesäkuukausina.

Jossain uutisessa oli listattu mahdollisia vaikutuksia ainakin seuraaviin:

- Energia (ydinvoimaloiden jäähdyttäminen / vesivoima)

- Maatalous

- Puhdas vesi

Tässä yhteydessä ajattelin kysellä puhtaasta vedestä, koko teema on minulla melko uutta, joten kysymykset voivat olla hieman ontuvia. Arvostaisin kuitenkin suuresti, jos @Mikaeli pystyy jossain vaiheessa valottamaan Lamorin vedenpuhdstus liiketoimintaa. Äkkiseltään selailtuna keskustelu on pääsääntöisesti pyörinyt öljyntorjunnan ja muovin kemiallisenkäsittelyn ympärillä.

Toki muidenkin kommentit ovat tervetulleita!

Tällä hetkellä askarruttaa:

- Minkälainen tarjonta Lamor:lta löytyy tilanteeseen, jossa perinteiset juomavesilähteet ehtyvät? Käänteisosmoosi oli mainittu aiemmin tässä ketjussa, onko muita teknologioita?

- Miten nopeasti Lamor pystyy reagoimaan, jos juomavesi uhkaa aidosti loppua, esim. käänteisosmoosilaitoksen toimitus?

- Miten iso osa Lamorin liiketoiminnasta on veden käsittelyyn liittyvää?

- Miten tuo liiketoiminta jakautuu geografisesti?