Lamoria koskeva lainaus: “Osta. Ympäristöratkaisuihin keskittynyt Lamor rakentaa aktiivisesti uutta kasvua ja järjestää siihen liittyen rahoitusta ilmeisen onnistuneesti. Kiinnostava hanke on esimerkiksi muovien kemiallinen kierrätyslaitos Porvoon Kilpilahteen. Isot palvelusopimukset tuovat kassavirtaa. Lupaavaa jatkon kannalta on, että tarjouspyynnöt ovat ennätystasolla. Kulut ovat olleet kiusana, ja isot projektit heiluttavat pienen yhtiön kannattavuutta, mutta tätä ei kannata pitkällä tähtäimellä säikähtää. Lamorin osake ei ole kallis, jos sijoittaja haluaa riskeistä huolimatta olla mukana suurten mahdollisuuksien trendissä.”

Ja sitten heti maanantaina ja tiistaina Lamorin 10% nousu(parhaimmillaan kai 13%) ja nyt sitten taas ollaankin kohta lähtölukemissa. Jotenkin valitettavaa, kuinka paljon suomalaisen talouslehdistön klikkiotsikoilla on valtaa sijoittajiin. Sinänsä ei toki tuossa lainaamassani jutussa mitään suorastaan virheellistä ole, mutta laittaa vaan miettimään

Eipä ole tainnut olla kysyntää. Harkitsevat tiedotteen mukaan muita rahoitusvaihtoehtoja. Lievästi kai negatiivinen, kun ei vihreydelläkään ole vetovoimaa ja ovatko muut rahoitusvaihtoehdot kalliimpia!? Ymmärsin, että rahoille olisi ollut jo käyttökohde. Ehkäpä @Aapeli_Pursimo :lta kuulemme lisää aamarissa tai ketjussa!?

Lamor painottaa, että päätöksellä ei ole vaikutusta yhtiön pitkän aikavälin tavoitteisiin eikä kuluvan vuoden ohjeistukseen. Aikaisemmin arvioitiin, että suunnitellun rahoituksen avulla Lamorilla olisi ollut selkeitä käyttökohteita, kuten muovin kierrätysliiketoiminnan kehittäminen. Tämän takia peruuntuminen voi lievästi hidastaa yhtiön kasvusuunnitelmia lyhyellä aikavälillä. Näkemykseen Lamorista ei muutoksia.

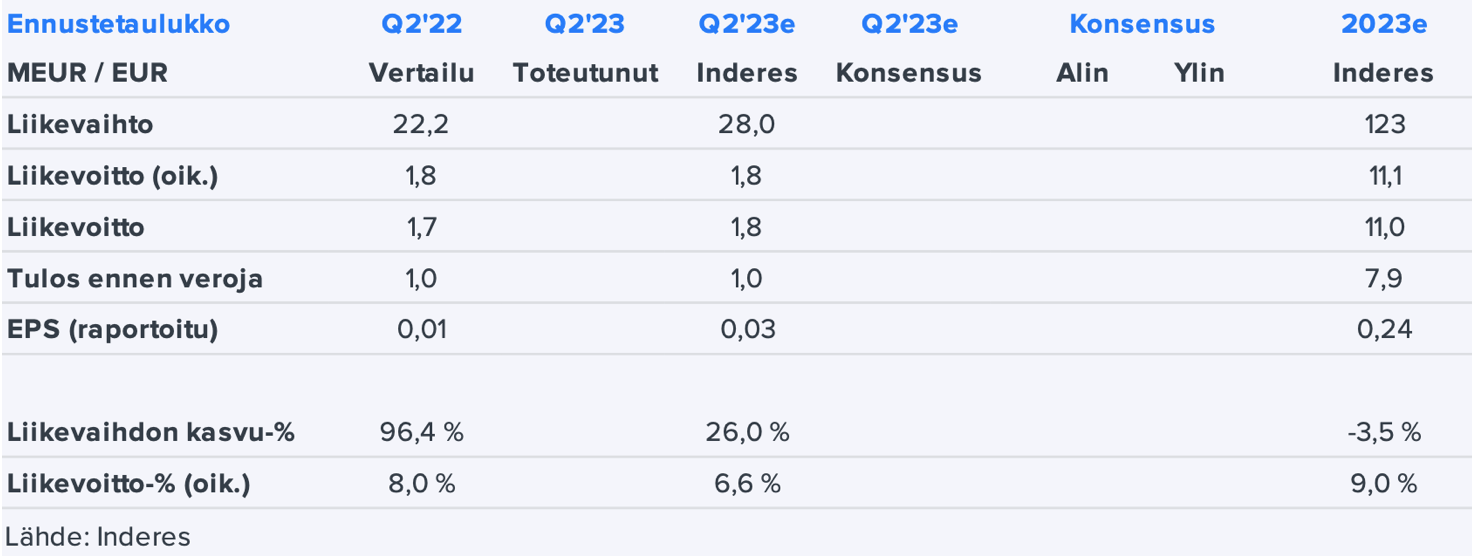

Tässä Aapelin ennakkokommentit koskien tiistaista Q2-raportin julkaisua.

Lamor julkistaa Q2-raporttinsa tiistaina noin kello 9. Odotamme yhtiön liikevaihdon nousseen selvästi vertailukauden tasosta projektien ajoituksia heijastellen. Puolestaan operatiivisen tuloksen odotamme olleen noin vertailukauden tasolla tehtyjä kasvupanostuksia peilaten. Mielenkiinnon kohteenamme raportilla ovat lukujen lisäksi totuttuun tapaan etenkin kommentit merkittävien kilpailutusten tilannetiedoista.

Toukokuussa toimitusjohtaja kirjoitti Q1/2023-katsauksessa näin: “Tällä hetkellä on

ulkona merkittäviä kilpailutuksia Lähi-Idässä ja Etelä-Amerikassa”. Huomenna olisi mukava kuulla, että onko joku näistä kilpailutuksista jo ratkennut niin, että Lamorin kilpailija olisi sen napannut. Mehän saamme tiedotteen muodossa toki tietää Lamorin voittamat kilpailutukset, mutta miten lienee tapauksissa, joissa jäädään nuolemaan näppejä. Olikohan @Aapeli_Pursimo :lla mahdollisuus huomenna haastatella Mika Pirneskoskea tulosjulkistuksen tiimoilta ja kysyä tiedotuspolitiikasta näissä tapauksissa!?

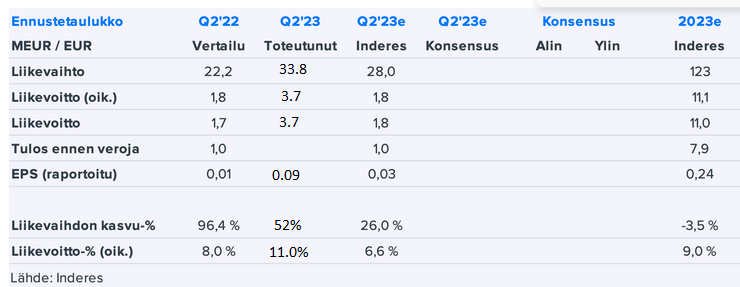

Hyvältähän nuo luvut näyttävät, löivät ainakin @Aapeli_Pursimo :n ennusteet kirkkaasti. Tosiaan tiukka hintakilpailu tuon Kuwaitin toisen vaiheen kilpailutuksen häviämisen takana, lieneekö kilpailu kiristynyt yleensäkin!? Toimitusjohtaja mainitsee myös heinäkuussa toteutetun oman pääoman ehtoisen rahoituksen, lieneekö tämä kokonaan mennyt ohi vai tiedotettiinko vasta nyt? Liittynee tuon vihreän joukkovelkakirjan kysynnän puutteeseen!? Saapa nähdä palkitaanko omistajat tänään 10% nousulla, näkymät loppuvuoteen säilyivät kuitenkin hyvinä. Joka tapauksessa markkinat ennakoivat tällä kertaa väärin, kun myyjiä näytti riittävän ennen Q2-tulosta tai sitten oli kyseessä yksi iso myyjä.

Hyvältähän tuo raportti vaikuttaa! Noiden kahden ison projektin osuus oli 29 miljoonaa, joten niistä oikaistuna vertailukauden liikevaihto oli 36,4 miljoonaa (plus miinus hilut, sillä tuo 29 miljoonaa on vain kahden merkitsevän numeron tarkkuudella).

Eli periaatteessa perusliiketoiminnan voisi ajatella kasvaneen 36,4 —> 56,7.

Tämä voi olla hieman tyhmä kysymys, mutta ehkä uskaltaa kysyä:

Saadaanko Lamorin prosesseissa minkä verran talteen arvokkaita luonnonvaroja esim. pilaantuneesta maaperästä tai saadaanko prosesseissa sivutuotteena jotain hyödyllistä, kuten biokaasua, josta voisi hyötyä liiketoiminnallisesti?

Q2-luvut tosiaan selkeästi yli omien ennusteiden ja etenkin liikevaihdon ylitys veti myös operatiivista tulosta yli ennusteiden. Kulurakenne oli myös hieman odotuksia kevyempi. Kuten tässä aikaisemminkin tullut todettua, niin kvartaalitasolla luvuissa voi esiintyä heiluntaa, minkä takia kannattaa kiinnittää huomiota etenkin vuositason lukuihin.

Tälle vuodelle ajoittuvaa tilauskantaa oli raportin perusteella noin 50 MEUR, jos en ihan väärin katsonut, että hieman lisämyyntiä vielä kaivataan ohjeistukseen. Kokonaisuutena vaikuttaa, että hieman kilpailutukset viivästyneet markkinatilanteen myötä, mikä ei nyt täysin yllättävää ole. Yhtiö kuitenkin mainitsi, että tarjousprosessien määrä on kuitenkin suuri ja Lamor odottaa pääsevänsä julkaisemaan uusia projekteja loppuvuoden aikana, mikäli tarjousprosessit etenevät toivotulla tavalla (myös saaduissa tilauksissa heilunta tyypillistä kvartaalien välillä). Kuwaitin 2. vaiheesta ei tullut voittoja tällä erää, mutta omasta mielestä hyvä, ettei olla lähdetty tiukkaan hintakilpailuun mukaan dilutoimaan marginaaleja ja kasvattamaan projektiriskejä. Hyvä kuitenkin huomata, että edelleen mahdollisuudet toimia alihankintaroolissa tuossa 2. vaiheessa. Mutta kyllähän tässä tietysti kärsivällisyyttä vaaditaan tällä hetkellä kilpailutusten osalta, että kasvunäkymä konkretisoituu.

Olen itse tässä vielä toipilaana, mutta välitin kysymyksen @Kaisa_Vanha-Perttula. Huomiseksi sitten omat tarkemmat kommentit ja päivitetyt ennusteet.

Huh, mikä tulos! Kertookohan se osakkeen äärimmäisen ohuesta vaihdosta (tulosjulkistuspäivänäkin vian 73000 euroa!), että ennusteiden 100 % ylityskään ei saa osaketta raketoimaan? Minusta tulevaisuuden odotuksetkaan eivät ole mitenkään huonot.

Meillä on portfoliossa useita puhdistusprosesseja, joista saadaan talteen arvokkaita luonnonvaroja, tyypillisesti hiilivetyjä, osana projektia. Suurempi haaste niiden käyttöönotolle on mahdollinen jatkojalostuskapasiteetti alueella ja aika usein hiilivedyt menevät esim. kierrätyspolttoaineeksi tai itse prosessin energiatuotantoon, jolla välillisesti vähennetään luonnonvarojen käyttöä. Maailmassa on useita kohteita, joissa on esimerkiksi raakaöljyä järvinä, mutta kohteet ovat yleensä sellaisilla seuduilla, joiden jalostuskapasiteeti ja/tai -osaaminen on rajallista. Lähtökohtaisesti siis kunnostushankkeet ovat ensisijaisesti ympäristövahinkojen ratkomista ja vasta toissijaisesti mahdollisesti “luonnonvarojen säästämishankkeita”.

Olemme pilotoineet tiettyjen metallien talteenottoa, mutta teknologiat ovat vielä tällä hetkellä niin kalliita, etteivät ne ole kaupallisesti järkeviä. Biomassojen hyödyntämisen puolella meillä on suunnitelmia, mutta ehkä parempi puhua niistä siinä vaiheessa, kun on enemmän konkretiaa suunnitelmien takana.

Tuorein omistajalistaus, kuvittelin jatkuvan myyntipaineen johtuvan isommista myynneistä, mutta oikeastaan vain Anders Tyrsky vähentänyt merkittävästi omistuksiaan. Toki joku on voinut poistua listalta kokonaan: In Finnish | Suurimmat osakkeenomistajat