Ketjussa ei näköjään vielä ollut tätä Lamorin toimarin viime huhtikuista vierailua Sami Miettisen #neuvottelija-podcastissa, jos löytyy mielenkiintoa kuunnella.

")

Ketjussa ei näköjään vielä ollut tätä Lamorin toimarin viime huhtikuista vierailua Sami Miettisen #neuvottelija-podcastissa, jos löytyy mielenkiintoa kuunnella.

Finanssivalvonta on hyväksynyt Lamorin listautumisantia koskevan esitteen.

Esite on julkaistu Lamorin verkkosivulla →

Lamorin annissa merkintämäärä yleisöannissa on vähintään 150 ja enintään 25 000 osaketta. Merkintähinta yleisöannissa on 4,83 euroa/osake eli minimimerkintä on 724,50 euroa.

Paljon luettavaa mutta ihan potentiaaliseltahan tuo nayttaa. Taman vuoden tilauksilla kallis mutta ensi vuodelle on jo nyt ihan hyvin tilauksia toteutumassa?

Liikevaihdon kehitys on ollut heikko, onko nykyinen boost väliaikainen ja epäilen, että kulut skaalautuu koon kasvaessa. Mielenkiintoinen yritys kyllä. Mutta talouspuoli epäilyttää. Passaan.

On hyvä muistaa et Lamor ei ole mikään SaaS/Teknofirma joten myynnin/liikevaihdon skaalautuvuus ei ole yhtä rajua koska itse core bisnes vaatii kalustoa jolla puhdistaa öljyä merestä, ja tätä varten haetaan nyt rahoitusta. Lamor on myös nykyisen johdon alaisuudessa toiminut vasta vuodesta 2019 asti joten ei mun mielestä ole realistista odottaa tällaisella liiketoimintamallilla eksponentiaalista kasvua kahden operaatiovuoden jälkeen.

Itse aion tänään katsoa yhtiöesittelyn ja ellei mitään oikeasti huolestuttavaa ilmene niin teen merkinnän antiin koska kyseessä on ympäristönkin kannalta todella tärkeä bisnes ![]()

Aivan. Plussia on, mutta kuten jo aiemmin todettu liikevaihto on kutistunut 5 v takaisesta. Toisekseen epäilen tätäkin jäävän käsiin ylimerkinnässä 50-60 kpl.

Toistan tässä vähän samaa kuin jo mainittua. Eli perustuuko esitteessä mainittu 247 miljoonan euron tilauskanta jo allekirjoitettuihin sopimuksiin? Jos tämä pitää aukotta paikkansa, niin homma on aika selvä. Ei tällaisia 10 x liikevaihdon suuruisia tilauskantoja löydy mistään muualta. Täytyy sanoa, että olen erittäin positiivisesti yllättynyt Lamorin valtavasta kansainvälisestä verkostoitumisesta. Kasvun ajurina toimii varmasti öljytorjunnan lisäksi myös muovijätteen keräysjärjestelmät jokiympäristössä. Niistäkin on pilottoprojekteja menossa kuudessa maassa. Business finalnd on valinnut nämä kasvumoottorikilpailun voittajiksi 2020…

Huolta herätti myös segmentin pirstaleisuus, kone siivous jne menee samaan. Kuinka iso Lamor segmentti siellä on. Ja epäilen, ensivuoden jälkeen yhtiön liikevaihdon palaavan normiurille. Passaan, koska kohta tulossa minulle parempia kohteita. Muuten olisin varmaan mukana.

Merkitty pieni positio. Olisi kiinnostavaa tietää onko ollut kysyntää? Tuota ei taida nähdä mistään “real time”

Suurin riski Lamorissa on projektien onnistumiset tuotannollusesti ja taloudellisesti.

Yritys itse haluaa nähdä itsensä jonain “ratkaisu xxxx” mutta, nämä isot kaupat ovat silti puhtaasti projekteja ja osittain ennustettavissa, mutta ei läheskään täysin, sillä muuttujia on lukematonmäärä, kun tehdään tällaisia isoja laajoja projekteja, jotka eivät koskaan toista itseään, kuin osittain.

Itse olen ollut mukana kohtuu isojen “turn key” toimitusten parissa pitkään risteilijä toimituksissa ja yksittäiset tai sarjan ensimmäinen alus on aina valtava tuotannollinen ja taloudellinen riski, klaarata projekti maaliin toivotusti, sillä moni asia elää ihan luovutukseen saakka ja lisätyö rahastukset erittäin vaikeita saada läpi…

Toinen merkittävä riski on hyppäys projekteissa ihan eri tasolle tuotannollisesti ja taloudellisesti, saa controler olla tarkkana kasdavirtojen kanssa, ettei kompastu käyttöpääoman loppumiseen, jos tulee projektissa yllätyksiä.

Jos kaikki menee hienosti, niin tuotot voivat olla hyvät ja yrityksellä jatkossakin mahdollisuus jatkaa kasvua isompien projektien parissa, tuo perus vanha liiketoimintaa tuskin pystyy kasvattamaan millään vs nämä isot projektit.

Lamorin tavoitteena on muuttua laitetoimittajasta palveluiden ja kokonaisratkaisujen toimittajaksi.

→ Esite, s. 49:

Liiketoiminnan muutosprosessi on siis käynnissä ja haasteita voi tulla. Joskus on laitevalmistajilla ollut ongelmana, että laajennettu palvelutarjoama on johtanut kasvaviin kustannuksiin, mutta vastaavasti tulot eivät ole nousseet investointeihin nähden.

Lamor myös siirtyy aiempaa mittavampien projektien toteuttamiseen. Laajamittaisten projektien hallinta voi olla haastavampaa. Erittäin kannattava hanke voi muuttua muuksi, jos projektinhallinta ja hinnoittelu epäonnistuu.

Lamor mainitsee yhtiöllä kuitenkin olevan vahvat sisäiset projektinhallintakyvyt. → Esite s. 102:

Ehkä näistä yksittäisten projektien esimerkeistä saa jotain käsitystä.

Lamorin aiemmista hankkeista mainitaan esitteessä mm. Perun öljyntorjuntaprojekti. → Esite s. 67

Karon ajatuksia listautuvista Lamorista ja Digital Workforcesta:

Nauhoitteena tämän päiväinen yhtiöesittely:

Yhtiöesittelyssä Q&A -osiossa tuli mielestäni esiin se että onkohan strategia vähän hukassa. Touhutaan ja yritetään kaikkea? Toivottavasti fokus pysyy.

130M arvostustaso mietityttää vaikka tilauksia onkin hyvin putkessa.

Tässä saa pohtia normaaleiden liiketoimintaan ja hinnoitteluun liittyvien seikkojen lisäksi yleisöannin kestoaikaa. Antiehdoissahan ei ole määritelty keskeyttämistä ylimerkinnän takia. Käytännössä kaikki annit on viime aikoina merkitty rajusti yli ja keskeytetty heti ensimmäisenä mahdollisena ajankohtana. Kun keskeyttämismahdollisuutta ei näytä olevan, niin tilannehan voi olla, että osakkeita saa kympillä tai kahdella, siinä taas ei sijoitusmielessä ole mitään järkeä.

Markkinointiesitteessä lukee näin:

“Yleisöannin merkintäaika alkaa 25.11.2021 kello 10.00 ja päättyy arviolta 2.12.2021 kello 16.00.”

Missään muualla en ole huomannut tuota “arviolta” sanaa. Onko siis mahdollista, että tämä keskeytetään jo aiemmin?

Ei keskeytetä, tuo mainittiin useaan kertaan yritysesittelyssä.

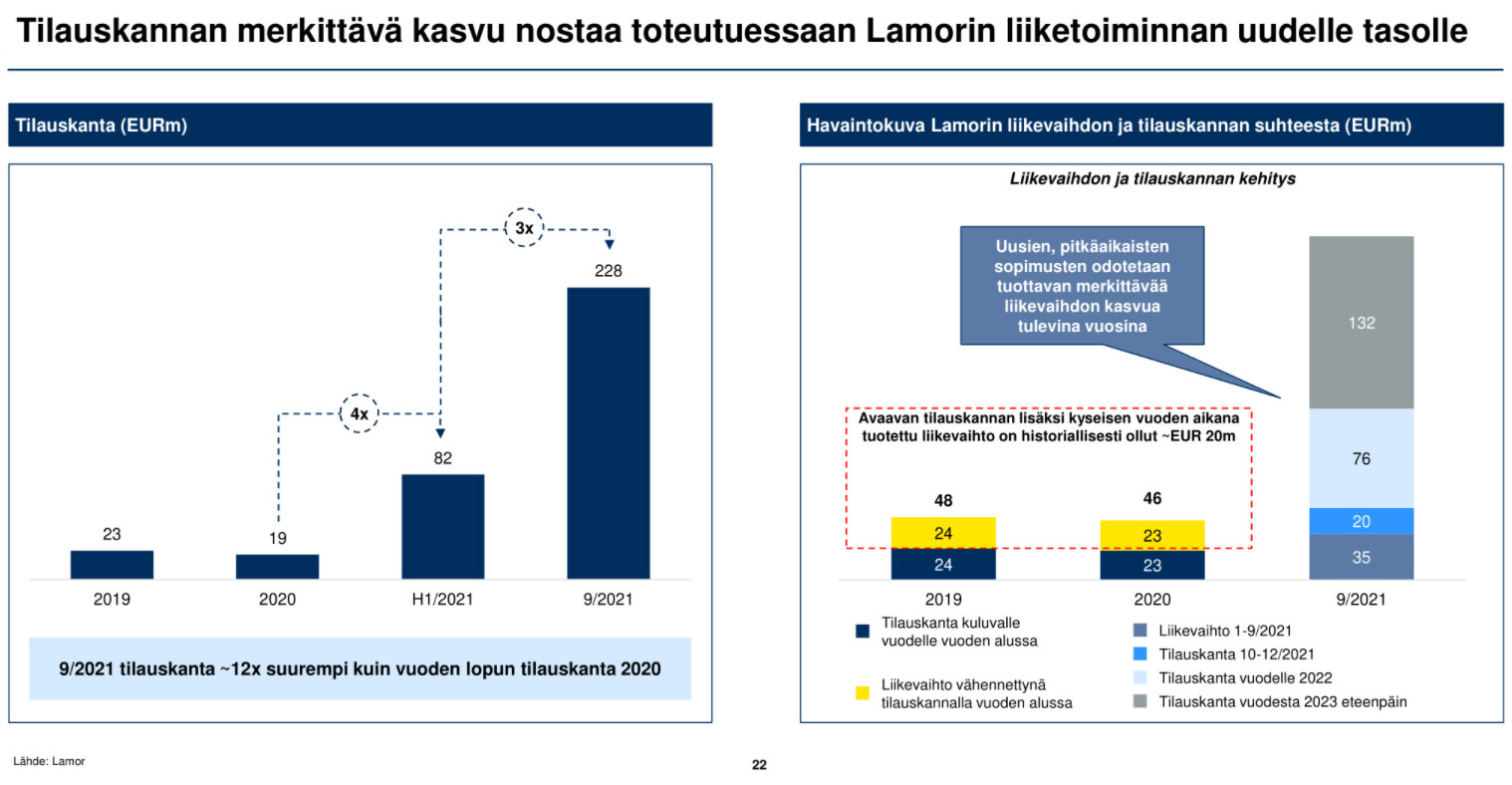

Nyt ei aika piisaa esittelyn katsomiseen. Tuliko lisäselvyyttä siitä, onko lamorilla todella yli 200 milj eur tilauskanta putkessa?

Talleenteella ajassa 38 min eteenpäin kerrotaan Lamorin tilauskannasta, mm. Saudi-Arabian ja Kuwaitin tilauksista.

Lamorin tilauskanta 30.09.2021 oli 228,0 miljoonaa euroa, josta:

@Omavaraisuushaaste on tehnyt myös oman analyysin Lamorin annista:

Spoilataan yhteenvedon verran:

Lamorin osakeanti on tilaisuus olla mukana harvinaisessa bisneksessä, joka on kuitenkin kooltaan maailmanlaajuisesti valtava. Tarina on uskottava ja niin liikevaihdon kuin liikevoiton kasvua on hyvin realistista odottaa lyhyelläkin aikavälillä. Samalla haluan kuitenkin edelleen muistuttaa siitä, että elämme tällä hetkellä edelleen pörssin huippuhetkiä. Markkina on tällä hetkellä edelleen äärettömän kuuma ja jokaisessa listautumisannissa on tällä hetkellä hieman ilmaa (aivan kuten osakkeiden hinnoissa ylipäätänsä).

Lamorin anti ei olekaan siis millään tavalla edullinen, mutta tulevaisuudenlupauksiin verrattuna järkevän hintainen, että näen sen potentiaaliseksi niin pikavoittojen kuin pitkän aikavälinkin sijoituskohteeksi. Yritys on uuden äärellä, joka toki lisää yrityksen riskiä, koska kasvustrategiat lisäävät aina riskejä – oli valmis tilauskanta kuinka iso tahansa.

Lamorissa on myös hyvä muistaa se, että usein yrityksistä, joiden markkinoille on vaikea tulla, saatetaan usein maksaa hieman kalliimpaa hintalappua jo pelkästään liiketoiminnan riskisyyden ollessa tavallisia syklisiä yrityksiä pienempiä. Samalla Lamor on myös ns. ”varma” kasvuyhtiö, joka pienentää sen riskiä tavallisten tarinoihin perustuviin kasvuyritykseen verrattuna.