Vajaa puolet valtuutuksesta käytetty, joten toinen vastaava määrä on jatkossa käytettävissä soveltuvaan käyttötarkoitukseen. Yritysostot oli mainittu ja tuolla määrällä IPO-arvostuksellakin pystyy jo tekemään hyviä täsmähankintoja.

Toki myös muita käyttötarkoituksia suunnattujen antien, palkitsemisien jne. muodossa löytyy. Eikä valtuutusta tarvitse käyttää, mutta hyvä huomioida ja on tarvittaessa jo olemassa. Normaali käytäntö useimmissa tapauksissa.

Minimeillä merkittynä jakautuisi 6667 merkitsijälle. Lamor ei ehkä ole kaikkein houkuttelevin kohde merkintään omanlaisen toimialan takia. Mutta selkeä ylimerkintä lienee tulossa siitä huolimatta.

Instikkapuolellakin on hyvin tilaa ankkureiden merkintöjen lisäksi.

Alan merkittävänä toimijana kilpailuetu olemassa, ainakin yrityksen johdon mukaan. Tarjoaa mahdollisuuden myös toimia konsolidoijana yritysostojen tai yhteistyösopimusten myötä, joita on tehty jo tähänkin mennessä.

Vaikka poliittista ja maantieteellistä riskiä on keskimääräistä enemmän, niin asiakaskunta on lähtokohtaisesti vakaata ja maksujen voisi olettaa tuloutuvan ilman merkittäviä häiriöitä. Toki sääntely- ja valuuttariskit huomioitava.

Duellkin sai yli 5 000 merkitsijää, vaikka firma ja anti ei omaan silmään saanut hirveästi huomiota & hypetystä tälläkään foorumilla. Vielä kun ottaa huomioon, että moni merkkaa yli minimit, niin ylimerkintä lienee suht selviö.

Antiesite vielä lukematta. Videotallenteen katsomisen jälkeen on minulle epäselvää, että kuka kantaa projektiriskit? Eli jos öljyntorjuntaprojektin budjetti ylittyy, kuka kantaa tästä riskin? Ettei käy kuten SRV:llä, että myydään jatkuvasti liian halvalla projekteja ja sitten esim. Redi-kauppakeskuksen kohdalla koko firman oma pääoma tuhoutui tämän takia ja käydäään konkurssin partaalla, vanhojen osakkeiden arvo lähes nollaantuu ja pakko tehdä pelastusanti. Vai myykö Lamor nämä tuntihinnalla ja kustannusriski on vaikkapa Saudi-Arabialla?

Uusi koronavariantti leviää nyt maailmalla ja tiedeyhteisön mukaan 2 viikon päästä selviää, toimiiko nykyinen rokote ollenkaan sitä vastaan. Jos ei toimi, käteistä kannattanee holdata eikä sijoittaa juuri nyt mihinkään. Lisää siis vaikeusastetta pohtia, että onko järkevää osallistua nyt edes anteihin loppuvuonna.

Osallistumisen järkevyyden ratkaisee oikeastaan kolme seikkaa 1) yhtiön liiketoiminta ja näkymät 2) osakkeen hinnoittelu 3) markkinatilanne. Mikäli markkinoilla on turbulenssia, niin antiin osallistumispäätöstä kannattaa lykätä mahdollisimman pitkään.

Kuten foorumilla on sanottu, itsekin lensin selälläni, kun on “yksi maailman johtavista ympäristöratkaisujen toimittajista” ja sitten katsoin lukuja,

kolme divisioonaa on, öljynpuhdistus (puomit+harjat), ja vesi- ja jätepuoli, ne on valtavan monimutkaisia verrattuna öljyyn vedessä tai muovipurkki vedessä, visioita ja vastuullisuutta oli vaikka muille jakaa

otetaan konkreettinen esimerkki kaivosjäte, erilaisia prosesseja ja kemikaaleja käytetään, ja vuotokin voi tapahtua prosessin eri vaiheessa, miten foorumilaiset näkevät, onko heillä öljyn ulkopuolelle joku yleismaailmallinen avain, puomeilla ja harjoilla näitä ei ratkaista

Ensimmäinen ajatus oli, että yhtiön päätuote on kiinnittynyt pitkälti fossiilitalouteen, joka voi olla riski kun uusiutuvien merkitys kasvaa ja liikenne sähköistyy vauhdilla. Jos öljyntuotanto vähenisi merkittävästi voisi olettaa, että kysyntänäkymät Lamorin tuotteille heikkenisivät. No, globaalien kysyntäennusteiden perusteella öljyn tuotanto ei kovin nopeasti ole katoamassa mihinkään (valitettavasti): OPEC forecasts oil demand rebound before post-2035 plateau | Reuters Öljyntorjuntaratkaisut ovat firman pääliiketoimintaa, mutta vastapainoksi Lamorilla vaikuttaisi olevan kiinnostava tuoteportfolio myös veden- ja jätteidenkäsittelyn alalla, jotka luultavasti tulevat olemaan kasvavia sektoreita tulevaisuudessa. Harkitsen osallistumista antiin. ps. niinköhän sitä jatkossa ottaa ilolla vastaan suuret öljyonnettomuudet.

Laitetaan tännekin foliohattuanalyysiä.

Ketjun alussa mainittiin annin kooksi n. 30m. Listautumisesitteessä n. 35m, mutta tarjottavilla osakkeilla ja hinnalla laskettuna menee n. 40m tasolle. Selkeämpääkin voisi olla

No olettaen annin kooksi 40m, Ankkurisijoittajien sitoumus on 19,5m/40m eli n. 49% annista

“Öljyntorjuntaratkaisut ovat firman pääliiketoimintaa, mutta vastapainoksi Lamorilla vaikuttaisi olevan kiinnostava tuoteportfolio myös veden- ja jätteidenkäsittelyn alalla,”

ei kyllä avautunut yhtään, mitä nämä veden- ja jätteidenkäsittelyn alalla ovat realistisesti; missiot, televisiot ja vastuullisuus kyllä tuli moneen kertaan selväksi

Yhtiön kotisivuihin tutustumalla (mielestäni aivan perusjuttu, kun lähdetään tutkimaan uutta potentiaalista sijoituskohdetta) selviää, että sillä on ratkaisut mm. jokien puhdistamiseen muovijätteestä, teollisuuden öljyisten jätteiden käsittelyyn, kierrättämiseen ja energiakäyttöön sekä öljyhiilivedyillä pilaantuneen maaperän ja pohjaveden puhdistamiseen.

jos se olisi peruskauraa, niin se olisi helppoa, toki muovin, ainakin pientä kokoa suuremmat saa pois - kuka tahansa - isolla siivilällä, mutta kun kyseessä kemikaalit, jotka on vaikeampi siivilällä ottaa

öljyn ja veden erottaminen, ehkä emulsio, on helppoa verrattuna hyvin erilaisten kemikaalien tapaan reagoida, esimerkiksi menevät liuosmuotoon tai tekevät sakan

ymmärrän hyvin, että öljyn erottaminen onnistuu, tietääkö foorumilaiset, miten sitten muissa, onko heillä menetelmä puhdistaa esim. kaivos

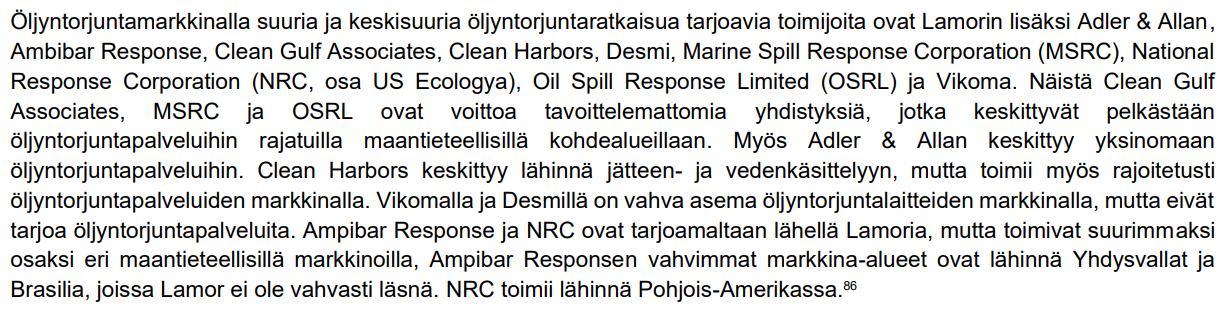

Tuossa ylhäällä mainittiin esitescreenshotissa seuraavaa “Ampibar Response ja NRC ovat tarjoamaltaan lähellä Lamoria, mutta toimivat suurimmaksi osaksi eri maantieteellisillä markkinoilla”.

Ampibar listattiin Brasiliaan 2020 ja luvut on saatavilla (paikallista valuuttaa): https://www.marketscreener.com/quote/stock/AMBIPAR-PARTICIPACOES-E-E-111381492/

Sales 2021 1 769 M

Net income 2021 141 M

Net Debt 2021 1 492 M

P/E ratio 2021 34,5x

Kova kasvu ollut listautumisen aikana ja jälkeen, ja samalta kuulostaa tarina kuin mitä lamor kertoo, esim.

Sitten tämä NRC joka on osa US Ecologya. Ei ole itsellä aikaa panostaa syväluotaavaan analyysiin mutta liikevaihto on vähän jämähtänyt ja toisaalta sisältää vähän kaikenlaista. Kannattavuusongelmaa vähintään yhtäpaljon kuin Lamorilla historiassa ja viimeisimmässä osavuosikatsauksessa on mainintoja kuten "Other reduction from revised 2021 guidance in July relates to additional margin compression/cost inflation/change in mix" Less favorable revenue mix is due to higher revenue in lower margin service lines such as remediation as well as labor constraints, and cost inflation for both materials and transportation https://investors.usecology.com/~/media/Files/U/US-Ecology-IR-V2/reports-and-presentations/investor-presentation-nov-2021.pdf

Sanoisin että Lamorin stoori on siis varsin uskottava kasvun osalta jos heillä on hyvin halussa ei Amerikat markkina ja näin tilauskirjakin viestisi.

Mitä nyt earnings taso olisi varmaankin realistisemmin 5% kuin tavoiteltu 14% seuraavina vuosina.

100 miljoonan myynnistä siis 5 miljoonaa. 130 miljoonan tulevalla markkina-arvolla listauksen jälkeen P/E olis 26. Ambipar P/E 2021 35, ja Ambiparilta on näyttöä kannattavasta kasvusta ja laajentumisesta.

Ei itsestään selvää miksi en ostaisi vain Ambiparia jos en tavoittele pikavoittoja? (no okei brasilian pörssi ja valuutta ei kyllä kiinnosta). Pitkänä sijoituksena nään tässä vähän kannattavuusongelmaa mikä hiertää kvartaaliraportista toiseen vs kovat lupaukset listautuessa (ja hinta).

Pohdin ketjussa aiemmin, miten käy öljyntorjuntabisneksen kun fossiiliset polttoaineet (edelleen liian hitaasti) menettävät merkitystään primäärienergian lähteenä. Lamorin toimari Mika Pirneskoski avaa #neuvottelija-podcastissa, että tällä hetkellä on käynnissä projekti, jossa puhdistetaan maaperää Persianlahden sodan aikaisilta öljyvahingoilta. Öljynpuhdistuksen osalta on siis valtavasti työvelkaa. Toiseksi Pirneskoski valottaa, että öljyntuotantoalueiden alasajokin voi luoda tilauksia, sillä öljy-yhtiöt voidaan asettaa vastuuseen tuotantoalueen ympäristön ennallistamisesta. Toki tälläiset ennallistamisoperaatiot, eivät perustu kuluttajakysyntään vaan edellyttävät poliittista ilmapiiriä, jossa öljy-yhtiöiltä vaaditaan omien ulkoisvaikutusten hoitamista. Pirneskosken haastattelu kuitenkin sai minut vakuuttuneeksi siitä, että öljyntorjunta ja -puhdistus ei ole eilisen päivän bisnestä.

Lamorin annissa on havaittavissa samanlaista hypeä kuin Modulightin annissa. Silloin merkintäsitoomukset hyväksyttiin 70 osakkeeseen saakka kokonaan, ja tämän lisäksi ei ollut muuta jaossa.

Ne ketkä on osallistuneet/aikovat osallistua antiin, niin kuinka paljon uskotte saavanne osakkeita?

Merkintäsitoumukset hyväksytään esim. 100 osakkeen saakka, jonka jälkeen ei tule lisälappuja

Merkintäsitoumukset hyväksytään esim. 100 osakkeen saakka, ja tämän määrän ylittävältä osalta esim. noin 1 prosenttiin saakka annetuista merkintäsitoumuksista

Merkintäsitoumukset hyväksytään esim. 100 osakkeen saakka, ja tämän määrän ylittävältä osalta esim. noin 5 prosenttiin saakka annetuista merkintäsitoumuksista

Hallituksen PJ on myös suurin omistaja ja perustaja - fundamentti hallussa - antaakohan toimarille tosin vapaat kädet? Kuriositettina mainittakkoon, että Nico Larsen (pääomistajan poika) ei yrityksessä enää työskentele (aiemmin 15v firmassa) - työskentelee Lamorin spin-off firmassa Hailer. Onkohan Lamorilla ja Hailerilla jotain yhteistyötä?

Toimitusjohtaja talon mies - muut johtoryhmästä 2020/2021 - hieman leveämpiä hartioita ehkä voisi johdolta toivoa - fundamenttit kombolla HPJ - TJ tosin pitäisi hyvin olla.

Oikaisemattomassa taseessa firmalla kassavaroja 2,4 MEUR - lyhyttä ja pitää velkaa 24,7 MEUR (9M). 2,4 MEUR kassalla 228 MEUR projektit, huh-huh - ei ihme että pääomitusta tarvitaan. Kannattavuus hyvin marginaalinen, koko vuoden tulos 0,8 MEUR (2020) -1,9 MEUR (2019). Hiekohkoa kannattavuutta (ja sen parannusta) on perusteltu “operatiivisen toiminnan tehostamisella” sekä “lopettamalla osallistumista projekteihin, joissa kate on heikompi” - suhteellisen laiskat selitykset.

Tilauskannankoko 19,4 MEUR vuoden 2020 lopulla - nyt 228 MEUR (Kuwait/Saudi). Harvemmin tällaista näkee. Huomattava taloudellinen riski (kuten palstalla mainittu) uusiin projekteihin liittyen.

(jostain syystä projeteja ei hirveämmin edes avata - miksi?).

Talousjohtaja talossa 2021…välillä mieleen tulee Lehdon listautuminen; projeteja oli ja kasvua myös - hinnoitteluvirheet esille myöhemmin? Miksi talousjohtaja on uusittu nyt?

Jos hinoittelu on on ollut ongelma aiemmin - miksi megaprojekteissa onnistuttaisiin paremmin?

" Lamorin pääkonttori on Suomessa. Yhtiöllä on ympäri maailmaa 10 tytäryhtiötä, jotka sijaitsevat Boliviassa, Brasiliassa, Isossa-Britanniassa, Kiinassa, Kolumbiassa, Omanissa, Perussa, Turkissa, Venäjällä ja Yhdysvalloissa. Vuonna 2020 yhtiö suunnitteli uusia tytäryhtiöitä Guyanaan, Intiaan, Saudi-Arabiaan ja Senegaliin" - Eli Kuwaitissa eikä Saudissa omaa toimintaa, ei omaa henkilöstöä? Yrityksen historiaa lukemalla, ei Saudi ja Kuwait projeteista mainita ollenkaan - uudet maat, uudet kujeet siis.

Sijoitanko?

Saatan osallistua antiin, sen jälkeen irtaudun tosin nopeasti. Sentimentti on sen verran vahva, että kaikki listautumiset tuntuvat menevän hyvin. Onnea yritykselle projekteihin uusissa maissa ilman paikallista omaa toimistoa ja trackr rekordia… Toivon yrityksen onnistuvan - en itse tosin nähdyn perusteella pitkäaikaista riskiä halua tässä ottaa, sen verran vähän (suhteessa) tasaista kassavirtaa tuottavaa liiketoimintaa.

Kiitos hyvistä kommenteista. Sai ajattelemaan miten vakaalla pohjalla noiden projektien rahoitus mahtaa olla, annista huolimatta.

Huomio. Ei tätä kyllä ihan Lehtoon pysty vertaamaan sillä tällä markkinalla ei ole sitä jäätävää kilpailua, joka vaivaa rakennusalalla ja onhan tässä aivan eri asemassa listautuva yhtiö. Mikäli projektit on myyty huonolla katteella, mutta saadaan maailman valloitusta jatkettua ja uusia avauksia saudien suuntaan (oletettavasti iso tarve öljyntorjunnalle tulevina vuosina?), niin avaahan se mukavia kasvumahdollisuuksia vaikka väliin tulisi pari laihaa vuotta. Jos tähän mennessä on kilpailutuksissa voitettu 100%, niin luulisi siellä olevan varaa vähän nostaa hintoja.