Veden puhdistaminen kunnilta teollisuuteen ja jätevedestä juomaveteen. Tämä on varma toimiala tulevaisuudessa jossa Lamor myös hienosti mukana.

Yhtiön maailman laajuinen tunnettavuus myös erittäin suuri plus.

Ehdottomasti mukana!

Veden puhdistaminen kunnilta teollisuuteen ja jätevedestä juomaveteen. Tämä on varma toimiala tulevaisuudessa jossa Lamor myös hienosti mukana.

Yhtiön maailman laajuinen tunnettavuus myös erittäin suuri plus.

Ehdottomasti mukana!

Onko heillä tähän veden puhdistamiseen kunnilta joku läpimurto?

Ymmärtääkseni Lamorilla ei ole kunnalliseen vedenpuhdistukseen mitään omaa läpimurtoteknologiaa, mutta yhtiö käyttää kuitenkin uusimpia ja edistyneimpiä yleisessä käytössä olevia puhdistus- ja desinfiointimenetelmiä. Osaamisessa ja palvelukonsepteissa on heidän vahvuutensa - näin päättelisin sen perusteella, mitä yhtiö itse kertoo palvelutarjonnastaan.

Toteutamme räätälöityjä ja mukautettuja vedenpuhdistusratkaisuja asiakkaidemme vaihteleviin tarpeisiin julkisesta juoma- ja jätevesihuollosta suurten teollisten toimijoiden tarpeisiin.

sivustoltaan,

ei avaudu, ja usein kunnallistekniikassa on hyvä monistettavuus liiketoiminnan kannalta, eikä kunnat varmaan paljon toisistaan poikkea, ehkä hypetarinaa…

Mielenkiintoistahan olisi tietää, miten Lamorin liikevaihto jakautuu eri liiketoiminta-alueiden kesken. Koska asiaa ei missään avata ja ottaa huomioon jo julkistetut isot tilaukset (Kuwait jne), niin veikkaan öljytorjunnan muodostavan erittäin ison osan yhtiön toiminnasta. Kenties jopa yli 90 prosenttia liikevaihdosta tulee öljyntorjunnasta. En silti sano, että tämä olisi huono juttu. Ainakin on tilaa kasvaa muissa segmenteissä.

Mikäli käsitteen ‘öljyntorjunta’ katsotaan kattavan myös öljyllä pilaantuneen maaperän ja pohjaveden kunnostukset (ns. PIMA-projektit), niin tuo yli 90 % voi hyvinkin pitää paikkansa. Kuwaitin sopimus on iso ja siellä on tarkoitus puhdistaa yli 100 neliökilometriä öljyllä saastunutta maaperää. Usein öljyntorjunnaksi mielletään ensisijaisesti merialueiden öljyvuotojen torjuntatyöt, mutta tämä rajaus ei liene mitenkään kiveen hakattu.

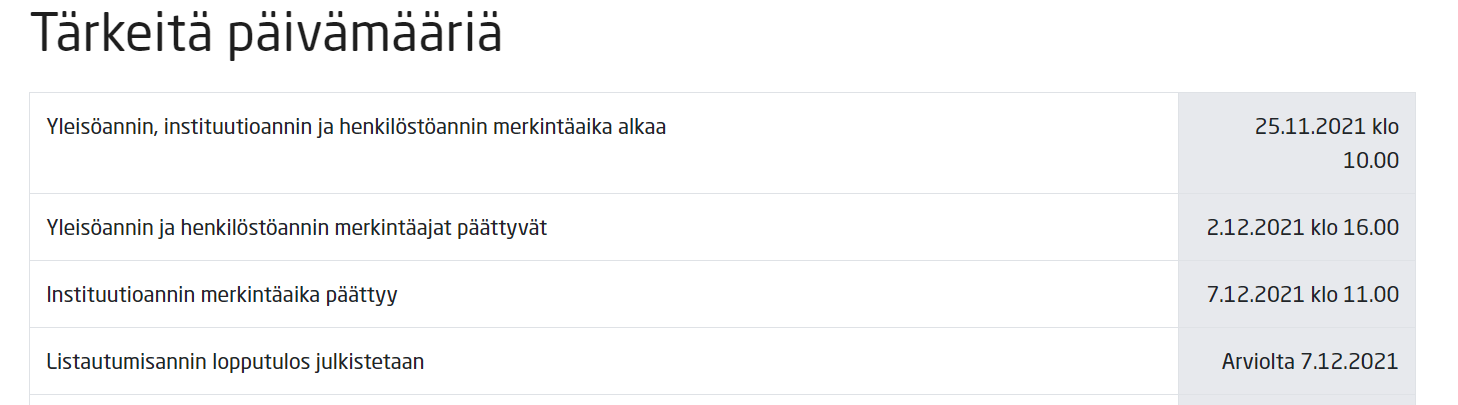

P.S. Tunnin sisällä selviää, keskeytetäänkö yleisöanti ylimerkinnän vuoksi. Arvaan, että kyllä keskeytetään.

HUOM! Yleisöanti voidaan keskeyttää aikaisintaan 2.12.2021 klo 16.00 Suomen aikaa.

Lähde: Annin ehdot/Nordnet

Lamorin esitteessä oli seuraavaa, tarkoittaako että yleisöanti päättyy jokatapauksessa 2.12 klo 16, ylimerkittiimpä se tai ei?

• HUOM! Merkintäsitoumus on tehtävä Nordnetissä viimeistään 2.12.2021 klo 16.00 Suomen aikaa.

• HUOM! Yleisöanti voidaan keskeyttää aikaisintaan 2.12.2021 klo 16.00 Suomen aikaa.

Tarvitseeko tällöin ilmoittaa ylimerkinnästä?

Ei tarvitse tiedottaa mitään tässä vaiheessa. 7.12. tulee sitten tiedote, jossa kerrotaan annin tulos.

Tämä oli minunkin mielestä hieman harhaanjohtava. Odotin jopa 16:00 aikaan KL nytissä, että tuleeko tietoa ylimerkinnästä. Asia kuitenkin vaikuttaisi olevan niin että yleisö -sekä merkintäanti päättyi 2.12 klo:16:00. Mielestäni tämän olisi voinut toteuttaa hieman selvemmin…

Merkintäpäivänä 2.12.2021 antamasi merkintäsitoumus on vastaanotettu ja hyväksytty Lamor Corporation Oyj:n listautumisannissa.

Hyväksyttyä merkintäsitoumusta ei voi listautumisannin ehtojen mukaisesti peruuttaa tai muuttaa. Kukin sijoittaja voi antaa vain yhden merkintäsitoumuksen yleisöannissa.

Jaoin aiemmin tässä ketjussa tietoa siitä, minkälaisia vedenkäsittelyn palveluita Lamor tarjoaa. Koska olen vesihuollon kenttää kotimaassa seurannut jonkin verran, niin jäin miettimään, miksi Lamor ei näistä yhteyksistä kuulostanut mitenkään tutulta toimijalta. Selityskin löytyi: julkisesti ilmoittamansa strategian mukaisesti Lamor on hankkinut osaamista ja tekijöitä yritysostojen ja yhteistyökumppaniverkoston kautta myös vedenpuhdistusteknologian saralla.

Vodaflo Oy on vaihtanut yrityskaupan yhteydessä virallisen nimensä Lamor Water Technology Oy:ksi. Yrityskaupassa porvoolainen ympäristöratkaisuja tarjoava Lamor Corporation Ab on ostanut enemmistöosuuden Vodaflo Oy:stä.

…

Vodaflo-nimi on samassa yhteydessä muutettu aputoiminimeksi ja yhtiö jatkaa sen käyttöä kotimaisessa laiva- ja telakkateollisuudessa sen tunnettuuden johdosta.

Vodaflo on tottunut operoimaan länsimarkkinoiden ulkopuolella, mikä on tietenkin etu:

Olemme toteuttaneet kansainvälisiä projekteja ympäri maailmaa mm. Senegal, Tansania, Itä-Timor, Saudi-Arabia, Venäjä, Etelä-Afrikka.

Vodaflo tukeutuu sekin puolestaan projekteissaan yhteistyökumppaneihin:

Yrityksemme laitteistoratkaisut toteutetaan yhteistyössä Watman Engineering Oy:n kanssa ja tuotteet kokoonpannaan Lahdessa. Metallinpoistoratkaisut tuotetaan yhteistyössä Aquaminerals Oy:n kanssa ja tuotteet valmistetaan Paltamossa.

Järeämmän infran puolelle Vodaflolla on myös yhteistyökumppani:

Vodaflo ja BMS Engineering Oy ovat solmineet yhteistyösopimuksen, jonka johdosta Vodaflo tarjoaa yhteistyössä BMSE:n kanssa nyt myös infra-rakentamista vesilaitoksille ja kaivoksille. Toimituspakettiimme kuuluu suunnittelu, toimitus ja asennus, sekä käyttöönotto. Toimitamme kaiken vesilaitosrakentamiseen liittyvän infrastruktuurin kuten: toimistot, lietehuoneet, pumppaamot, selkeytysaltaat, ilmastusaltaat ja kouru- sekä kanavarakenteet.

Watman Engineering Oy on vakiintunut toimija, joka suunnittelee ja valmistaa kaiken toimittamansa tekniikan itse. Se on Oy Pumppulohja Ab:n tytäryhtiö. Watman näyttäisi vastaavan valtaosasta Lamor Water Technology Oy:n (entinen Aquaflo Oy) tuotetarjoomasta.

Aquaflon toinen yhteistyökumppani on kehittänyt erityisesti kaivosympäristöön soveltuvia ratkaisuja. Kannattavuus yhtiöllä ei taida vielä olla mitenkään hyvässä jamassa vaan tuntuu edelleen olevan startup-vaiheessa. Yhtiö esittelee itsensä näin:

Aquaminerals valmistaa luonnonmineraaleihin pohjautuvia adsorbenttituotteita, jotka poistavat tehokkaasti vedestä haitallisia metalli-ioneita ja humusta.

Aquaminerals kehittää ammonium- ja nitraattitypen sidontaan liittyviä ratkaisuja (projekti “ammoniumtyppi”) yhdessä teknologisten kumppanien ja mm. Oulun yliopiston kanssa. Hankkeen tavoitteena on menetelmä, joka toimii myös teollisen mittakaavan virtaamille esim. kaivosteollisuudessa. Hanketta tukee Pohjois-Pohjanmaan ELY-keskus (EU:n rakennerahastojen ja valtion rahoitusosuus EU:n rakennerahasto-ohjelmiin ohjelmakaudella 2014-2020).

(Selaimeni luokittelee Aquamineralsin sivuston ei-turvalliseksi, joten en laita linkkiä tähän. Sivujen tuoreimmat päivitykset ovat viiden vuoden takaa lukuun ottamatta äskettäin ilmestynyttä ilmoitusta siitä, että sivuja on tarkoitus päivittää.)

Muokattu: Lisätty lainausta osoittava muotoilu Aquamineralsin sivuilta kopioituun tekstiin sekä muutaman sanan kommentti infrapuolen yhteistyökumppanista.

Yleisöannissa tehdyt merkintäsitoumukset hyväksytään kokonaan 50 Tarjottavaan Osakkeeseen saakka ja tämän ylittävältä määrältä noin 7,8 prosentin osalta annetuista merkintäsitoumuksista.

Yhtiön mukaan anti ylimerkittiin moninkertaisesti ja yhtiö saa sen myötä yli 10 000 osakkeenomistajaa.

Positiivista, että myös henkilöstoanti oli käynyt hyvin kaupaksi, kun tarjottavaa osakemäärää oli jouduttu korottamaan siellä puolella. Luo mielestäni huomattavasti uskottavuutta yhtiön pitkän ajan kasvukeissille, että henkilöstökin näki IPO:n houkuttelevaksi.

Aika mielenkiintoinen Lamorin vedenkäsittelyliiketoimintaan liittyvä seikka oli myös jossain esillä eli kykenevät erottelemaan muovijätteen tehokkaasti ja jatkossa kierrättämään muovin jopa biopolttoaineiden raaka-aineiksi. Ei ihme, että osake kävi jo annissa kaupaksi, kun löytyy bisneksessä montakin tukijalkaa, jotka täyttävät myös vastuullisten rahastojen kriteerit.

Kuinkahan moni näistä 10 000 omistajasta on enää jäljellä. Nonnerot ja ulkomaiset tahot olleet komeasti myyntilaidalla ja Danske Bank takaajana pitänyt kättä alla. Vähän jäi torsoksi tämä listautuminen hyvästä startista huolimatta. No, saipahan ainakin näin pörssin kautta sen määrän osakkeita mitä halusikin vaikka listautumisesta jäi vain murusia käsiin. Nyt pidetään lapuista kiinni ja katsetta eteenpäin.

Lamorissa kiehtoo se että se voi saada valtioista isoja ja suhdanteista riippumattomia asiakkaita. Tilausten kokoluokat saattavat olla massiivisia joten liikevaihdossa voidaan nähdä isoja hyppäyksiä.

Lisäksi Lamor voi olla houkutteleva valinta useisiin ESG-rahastoihin.

Tervehdys kaikille foorumisteille,

Itse jo 1900-luvulla foorumeja käyttäneenä tämä keskustelumuoto on erittäin lähellä sydäntäni. Pyrinkin osallistumaan keskusteluun täällä jatkossa aktiivisesti niiden rajoitusten puitteissa, jotka koskevat pörssiyhtiöitä.

Poimin aiemmasta keskustelusta muutamia mielestäni hyviä nostoja, joita kommentoin tässä postauksessa

"Sanoisin että Lamorin stoori on siis varsin uskottava kasvun osalta jos heillä on hyvin halussa ei Amerikat markkina ja näin tilauskirjakin viestisi.

Mitä nyt earnings taso olisi varmaankin realistisemmin 5% kuin tavoiteltu 14% seuraavina vuosina.

100 miljoonan myynnistä siis 5 miljoonaa. 130 miljoonan tulevalla markkina-arvolla listauksen jälkeen P/E olis 26. Ambipar P/E 2021 35, ja Ambiparilta on näyttöä kannattavasta kasvusta ja laajentumisesta."

Kun lähdette mallintamaan Lamorin liiketoimintaa, niin myyntikate on se helpoiten lähestyttävä tekijä. Jos katsotaan historiallisesti, niin myyntikate on ollut noin 35 %. Meidän liiketoimintamalli on skaalautuva eli käytännössä uudet ratkaisuhankkeet hinnoitellaan EBIT-pohjaisesti, mutta ne eivät lisää merkittävästi konsernin kiinteitä kustannuksia. Lisäksi täytyy ottaa huomioon se, että olemme jo useamman vuoden investoineet merkittävästi meidän organisaation kehittämiseen ja suhteellinen kannattavuus olisi ollut historiallisesti huomattavasti parempi, jos yhtiötä olisi rakennettu “pörssikuntoon”.

Alla ylätasolla siis logiikka, jolla yhtiön liiketoiminta skaalautuu ja johon taloudelliset ennusteet perustuvat. Otan tässä esimerkin omaisesti yhtiön historiallisen myyntikatekannattavuuden, vaikkakin tulevaisuudessa myyntikate tullee laskemaan jonkin verran, joka heijastuu myös taloudellisissa tavoitteissa, jotka on rakennettu historiallisen kannattavuuden sekä tilauskannan oletetun kannattavuuden pohjalta. Lisäksi tämä on pelkästään yksinkertaistus, koska osa kuluista projekteista näkyy myös kiinteissä kustannuksissa eli tämä ei millään muotoa mallinna tarkasti yhtiön tulevaa tuloskehitystä tuloslaskelman näkökulmasta, vaan antaa ainoastaan työkaluja ymmärtää yhtön liiketoimintaa lukujen valossa.

LV 50 000 100 000

Myyntikate @35 % 17 500 35 000

Kiinteät kustannukset 12 000 13 000

Käyttökate 5 500 22 000

Poistot 3 000 6 000

EBIT 2 000 16 000

" * Hallituksen PJ on myös suurin omistaja ja perustaja - fundamentti hallussa - antaakohan toimarille tosin vapaat kädet? Kuriositettina mainittakkoon, että Nico Larsen (pääomistajan poika) ei yrityksessä enää työskentele (aiemmin 15v firmassa) - työskentelee Lamorin spin-off firmassa Hailer. Onkohan Lamorilla ja Hailerilla jotain yhteistyötä?

- Toimitusjohtaja talon mies - muut johtoryhmästä 2020/2021 - hieman leveämpiä hartioita ehkä voisi johdolta toivoa - fundamenttit kombolla HPJ - TJ tosin pitäisi hyvin olla.

- Oikaisemattomassa taseessa firmalla kassavaroja 2,4 MEUR - lyhyttä ja pitää velkaa 24,7 MEUR (9M). 2,4 MEUR kassalla 228 MEUR projektit, huh-huh - ei ihme että pääomitusta tarvitaan. Kannattavuus hyvin marginaalinen, koko vuoden tulos 0,8 MEUR (2020) -1,9 MEUR (2019). Hiekohkoa kannattavuutta (ja sen parannusta) on perusteltu “operatiivisen toiminnan tehostamisella” sekä “lopettamalla osallistumista projekteihin, joissa kate on heikompi” - suhteellisen laiskat selitykset.

- Tilauskannankoko 19,4 MEUR vuoden 2020 lopulla - nyt 228 MEUR (Kuwait/Saudi). Harvemmin tällaista näkee. Huomattava taloudellinen riski (kuten palstalla mainittu) uusiin projekteihin liittyen.

(jostain syystä projeteja ei hirveämmin edes avata - miksi?).- Talousjohtaja talossa 2021…välillä mieleen tulee Lehdon listautuminen; projeteja oli ja kasvua myös - hinnoitteluvirheet esille myöhemmin? Miksi talousjohtaja on uusittu nyt?

- Jos hinoittelu on on ollut ongelma aiemmin - miksi megaprojekteissa onnistuttaisiin paremmin?

- " Lamorin pääkonttori on Suomessa. Yhtiöllä on ympäri maailmaa 10 tytäryhtiötä, jotka sijaitsevat Boliviassa, Brasiliassa, Isossa-Britanniassa, Kiinassa, Kolumbiassa, Omanissa, Perussa, Turkissa, Venäjällä ja Yhdysvalloissa. Vuonna 2020 yhtiö suunnitteli uusia tytäryhtiöitä Guyanaan, Intiaan, Saudi-Arabiaan ja Senegaliin" - Eli Kuwaitissa eikä Saudissa omaa toimintaa, ei omaa henkilöstöä? Yrityksen historiaa lukemalla, ei Saudi ja Kuwait projeteista mainita ollenkaan - uudet maat, uudet kujeet siis."

Muutamia yksittäisiä kommentteja tähän. HPJ siis on Esa Ikäheimonen ja pääomistaja Fred Larsen on mukana hallituksessa. Nico Larsen on Fred Larsenin edesmennen veljen Bent Larsenin poika, joka tosiaan kehittää nykyään oman yrityksensä Hailerin liiketoimintaa. Hailer on käytössä Lamorissa hyvin laajalti.

Ehkä olen hieman puolueellinen, mutta harvoin olen nähnyt näin vahvaa johtoryhmää tämän kokoluokan yrityksessä. Talousjohtajalla on pitkä ura suomalaisissa konepajoissa niin linja- kuin talousfunktiossa. Timolla on ollut mm P&L vastuu noin 400m euron liiketoiminnasta. Magnuksella vastaavasti on 25 vuoden kokemus liiketoiminnan ja myynnin johtamisesta Wärtsilässä ja Johanna on ollut EY:llä partnerina. Kuten, ainakin osassa materiaalissa on ollut näkyvillä, yhtiö on muuttanut tänä vuonna organisaatiorakennetta ja olen tällä hetkellä myös Operaatioiden ja tuotannon vetäjä, mutta kuten materiaalissa näkyy se on interim-positio. Syy muutosten tapahtumiseen lähiaikoina on yksinkertaisesti se, ettei meillä ole ollut mitään mahdollisuutta rekrytoida tämän profiilin osaajia ennen valtavaa kasvuloikkaamme ja sen tuomaa myötätuulta.

Analyysi kassavaroista on täysin oikea ja useissa sijoittajakeskusteluissa toimme selkeästi esille sen, että tämä listautumisajankohta ei ollut meille millään muotoa optimaalinen. Listautuminen valitsi meidät, sillä meidän toimialalla tällaiset kasvuloikat ovat täysin mahdottomia toteuttaa ilman rahoistusrakenteen vahvistamista. Kassavarojen, ja vieraan pääoman, kehitykselle näkyy taseesta selkeä selitys eli käyttöpääomaa on sitoutunut huomattavasti enemmän kuin aiemmin.

Yhtiö on historiansa aikana epäonnistunut yhden projektin hinnoittelussa. Teimme samalla mallilla kolme projektia, eli otimme EPC-riskiä, joista kaksi tuotti paremmin kuin oli hinnoiteltu ja yksi huonommin. Tämä näkyy selkeästi vuoden 2018 luvuissa. Tämän johdosta emme ole enää tehneet kiinteähintaisia sopimuksia, ainoastaan kiinteään yksikköhintaan perustuvia sopimuksia.

Isoon tilauskantaan liittyvä riski on mielestäni suhteellinen. Jo annettujen lukujen pohjalta voidaan aika helposti ennustaa mikä yhtiön liikevaihtotaso on minimissään tulevina vuosina. Ei tarvitse arvuutella markkinakasvua tai yhtiön kykyä voittaa uutta liiketoimintaa, kun kombinoi historialliset liikevaihtotiedot ja tilauskannan ajoittumisen eri vuosille. Sijoittajan näkökulmasta kasvuriski on siis mielestäni hyvin maltillinen. Riski liittyy siten kannattavuuteen, joka on kansainvälisen liiketoiminnan näkökulmasta huomattavasti helpommin hallittava riski kuin kasvuun liittyvät riskit. Siinä investoinnit tehdään etupainoitteisesti ilman varmuutta investointien kannattavuudesta.

Saudi-Arabian ja Kuwaitin projektit on avattu esitteessä. Nämä sopimukset ovat yhtiölle hyvin tyypillinen tapa etabloitua uusille markkinoille. Yksittiäisen ison projektin kautta luodaan asema markkinoilla, joka mahdollistaa muiden ratkaisujen myynnin olemmassa olevan organisaation kautta. Kuten esitteestä näkyy, niin Saudi-Arabiassa on sivuliike ja Kuwaitiin ollaan perustamassa yhteisyritystä, jota kautta projektit tullaan toteuttamaan.

Topicissa on käyty ansiokasta keskustelua yhtiön toimittamista teknologioista. Tässä olen usein käyttänyt seuraavaa analogia; kestävän kehityksen ratkaisujen näkökulmasta on erittäin tärkeää, että meillä on tuuliturbiini- tai aurinkopaneelitoimittajia, mutta ratkaisevassa tekijässä on yhtiöt, joilla on kyky toteuttaa tuuli- tai aurinkovoimaprojekteja. Me olemme toimineet lähes 40 vuotta verkostomallilla ja kehittäneet ekosysteemimallia jo vajaa 10 vuotta. Tässä mallissa meidän rooli on nimenomaan toimia kokonaisratkaisun toimittajana ja teknologiaintegraattorina. Meillä on vahva globaali verkosto ja kyky viedä uusia teknologisia ratkaisuja loppuasiakkaille. Arvoketjusta sen verran, että tyypillisesti teknologian osuus kokonaisratkaisusta on noin 10 - 15 %. Tämä antaa myös hyvän kuvan siitä, että mikä on kasvupotentiaali teknologiatoimittajalla vs kokonaisratkaisujen toimittajalla. Tämä markkina on erittäin suuressa murroksessa, potentiaalia on valtavasti, mutta onko Lamor isojen voittajien puolella jää tulevaisuudessa nähtäväksi. Jotain kuitenkin kertonee se, että olemme voittaneet 100 % suurista kilpailutuksista, joihin olemme osallistuneet viimeisten 18 kuukauden aikana.

Kiitos vielä kerran kaikille sijoittajille luottamuksesta yhtiöön. Kuten eilisestä yhtiötiedotteesta voidaan nähdä, niin johto sekä henkilöstö on erittäin sitoutunut yhtiöön sekä uskoo yhtiön kasvumahdollisuuksiin.

Mika

Kun varsin suuri osa toimintaa on mitä erilaisimmilla maantieteellisillä alueilla, niin missä valuutoissa kauppaa tehdään? Millaiset ovat valuuttakurssiriskit?

“Listautuminen valitsi meidät, sillä meidän toimialalla tällaiset kasvuloikat ovat täysin mahdottomia toteuttaa ilman rahoistusrakenteen vahvistamista.”

miksi ette hakeneet nollakorko-aikana muualta

onko nämä täysin mahdottomat kasvuloikat konkreettisia, olette ilmeisesti öljyalalla, mutta puhutte vesialasta, onko teillä vesialalle killeri vai ei

Nollakorkoaika ei tarkoita nollakorkoa yrityslainoissa. Korko määräytyy aina riskisyyden perusteella. Esimerkiksi Outkokummun lainojen korot ovat olleen yli viittä prosenttiyksikköä. Lisäksi Lamorin kokoisessa yhtiössä pääomistajien olisi todennäköisesti pitänyt laittaa vakuudeksi koko henkilökohtainen omaisuutensa. Monen mielestä tuollainen riskinotto ei olisi järkevää, vaan mieluummin valittaisiin hitaampi kasvu.