Tutkin hieman sitä, miten suurena voidaan tämän Perun operaation ensimmäisen vaiheen 13 miljoonan euron tilauksen merkitystä pitää Lamorin liikevaihdon muodostumisessa. Q1 - Q3 2021 liikevaihto oli 35,2 MEUR, josta Q3 osuus 17,3 MEUR, joten 13 miljoonaa yhdestä sopimuksesta yhdessä kuukaudessa on suuruusluokaltaan merkittävän kokoinen.

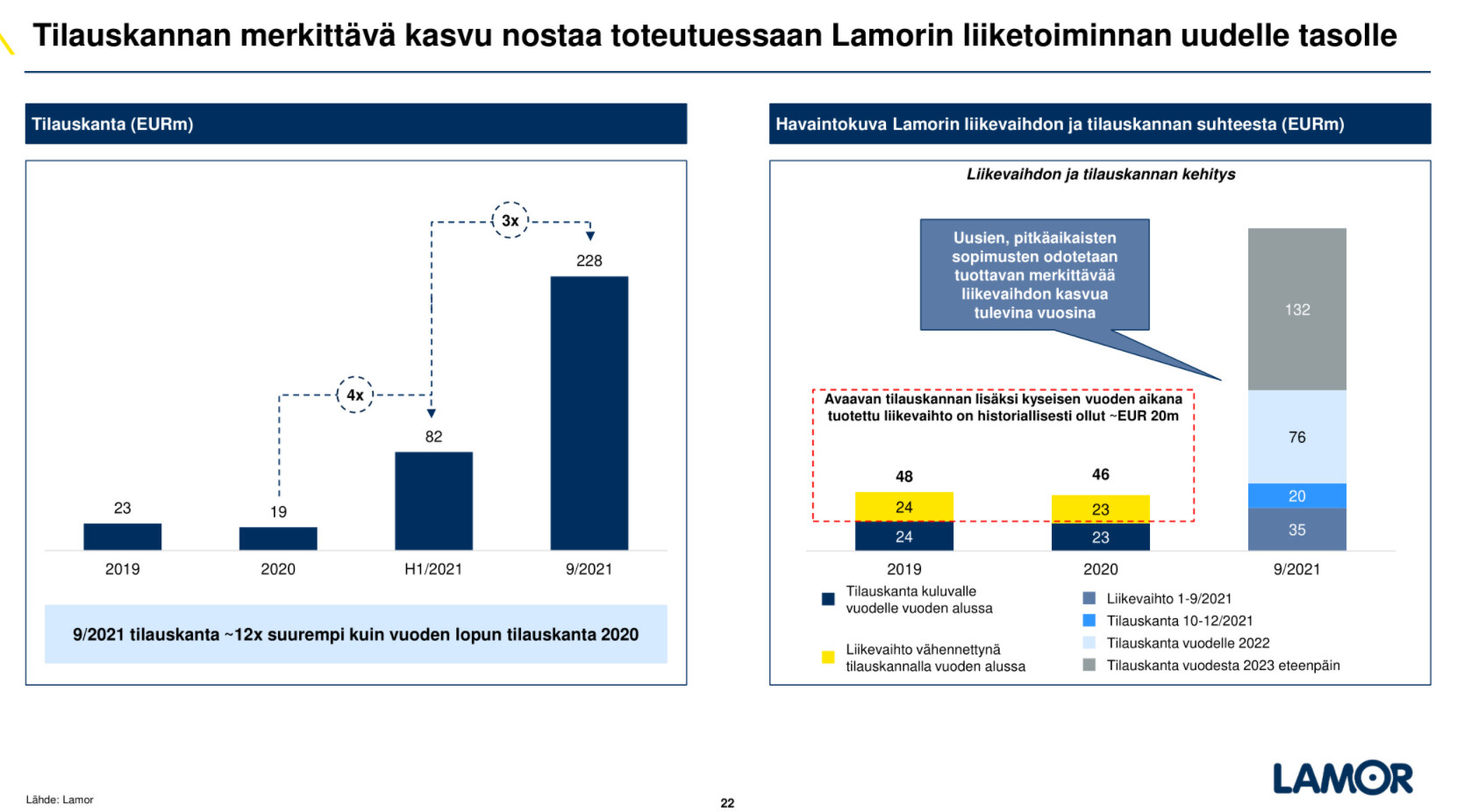

Toisaalta tilauskanta Q3 2021 lopussa oli 228 MEUR, joten paljon on projekteja nyt muutenkin putkessa. Näistä monet ajoittuvat useammalle tulevalle vuodelle.

Lopuksi vielä mielenkiintoinen tieto Q3 2021 osarista: Kauden lopussa Lamorin tilauskanta koostui 96 % palveluliiketoiminnasta ja 4 % laiteliiketoiminnasta.

2022

Tilauskanta vuodelle 2022 Q3 lopussa 76M€

Lisäksi Q4 aikana kertynee tilausvirtaa.

13M€ Tästä casesta.

Tyypillisesti vuoden aikana kertyy 20M€ lisää

→ 2022 voisi olla 100-120M€

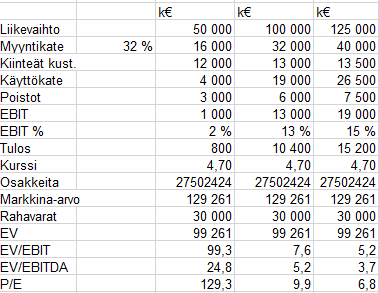

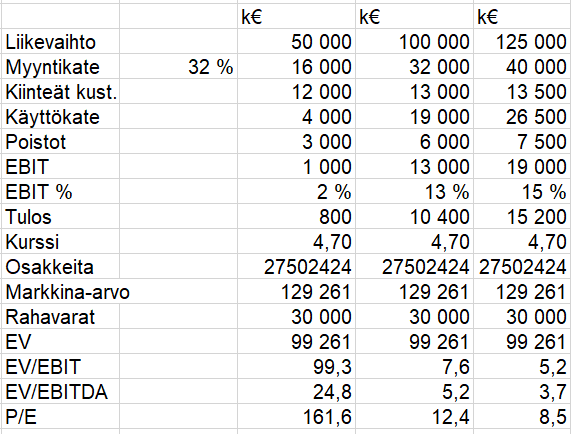

Mika avasi tulosrakennetta 21.12.2021 vastauksessaan, jonka pohjalta virittelin laskelmia tämän vuoden mahdollisiksi luvuiksi. Inderesin seurannan puuttuminen (vielä?) vaikeuttaa huomattavasti arvostuksen arviointia, mutta pistän laskelmani kuitenkin tähän pohjaksi keskustelulle. Mikan pointtinahan oli demonstroida, miten skaalautuvaa business on nyt rakennetun globaalin organisaation kulurakenteen päälle.

Mika arvioi myytikatteen todennäköisesti hiukan laskevan nykyisestä 35% tasosta, joten käytin 32% lukuna. Arvioin myös listautumisen jäljiltä kassassa olevan 30M€ käteistä.

Laskelmien perusteella näkee potentiaalin arvostuskertoimien romahtamiselle vuonna 2022, jos myyntikate pitää ja liikevaihtoa tulee yli 100M€. Jos mietitään tästä vuosi eteenpäin - yritys on kasvanut yli 100% vuodessa ja hyväksyttävä P/E voisi olla noin 20. Tällöin nykykurssissa olisi potentiaalia 2-3 kertaistua nykyiseen nähden. Tämä näin positiivisena skenaariona.

Mielestäni on huomionarvoista, että uudet sopimukset eivät ole kiinteähintaisia, vaan perustuvat yksikköhintoihin. Tämän pitäisi hyvin rajata riskiä ja toisaalta mahdollistaa projektien lisälaskutus, kun alkuperäiset yksikkömäärät kasvavat projektin edetessä.

Mielestäni tässä on listautumisboomin jälkeen unohdettu helmi, jota piensijoittajan kannattaa tutkia.

Globaalisti paikallinen Lamor perustaa yhteisyrityksen Zamilin kanssa Saudi-Arabiaan. Ovat toimineet kumppaneina jo aiemmin.

“Lamor-Zamil Environmental Services -nimellä toimiva yhteisyritys tulee toimittamaan Saudi-Arabian asiakkaille ympäristöratkaisuja öljyntorjunta-, jätteenkäsittely- ja vedenpuhdistusaloilla ja aloittaa myös valikoitujen tuotteiden kokoonpanon Saudi-Arabiassa.”

Mielenkiintoinen tämä Saudien 2030 hanke. Tekemistä riittää monella tasolla

Öljyntorjuntatyöt edenneet Perussa. Repsol Perun Facebook-seurannan mukaan öljy saadaan tällä viikolla pois mereltä, ensi viikolla hiekkarannoilta ja maaliskuun aikana vaikeapääsyisemmiltä rannoilta.

Arvio puhdistuksen kokonaiskustannuksista on tällä hetkellä 65 miljoonaa dollaria.

Naapurimaassa Ecuadorissa on tartuttu myös Lamorin apuun. Lamor tunnetaan Ecuadorissa vielä nimellä Corena.

Huomista tilinpäätöstä ja ennen kaikkea ohjeistusta ajatellen tämä arvio Perun operaatiosta jo melkeinpä ajaa 2022 liikevaihdon yli tavoitellun sadan miljoonan. Lisäksi olen siinä ymmärryksessä, että nämä pikaisella aikataululla saadut tilaukset tehdään suhteellisen hyvällä katteella.

@Salkkumies tekemien järkevän oloisten laskelmien ja viime aikaisen kurssilaskun perusteella tämän vuoden P/E olisi näillä tiedoilla noin 10. Kun huomioidaan, että Venäjän suhteen riski on varmaankin suhteellisen pieni, taskussa on pitkät sopimukset, megatrendit tukevat liiketoimintaa ja firman tavoitteena markkinoita nopeampi kasvu, voisin tässä nähdäkseni olla todella suuri potentiaali lyhyellä ja pitkällä aikavälillä.

Ohjeistus suunnilleen sitä mitä arvioinkin eli erittäin hyvältä näyttää. Inderesin yhtiöraportti toivottavasti vielä tulossa lähiaikoina niin ei tarvitse omien arvausten varassa olla.

Tilauskantaa oli Q4 2021 20 m€ mutta liikevaihdoksi toteutui kuitenkin vain 16,4 m€. Tässä maailman tilanteessa asiat tuntuvat muuttuvan yössä päälaelleen ja tällekin varmasti hyvät perusteet olemassa. Toivottavasti saadaan iltapäivällä selvennystä. Ecuadorin ja Perun öljynpuhdistuksista yhteensä vähintään 22,5 meuroa myyntiä. Ohjeistus tälle vuodelle 110 m€ liikevaihtoa.

Edit. Liikevaihdon jääminen Q4 tilauskannasta johtui toimitusten siirtymisestä tammikuulle. Alla vielä webinaariesitys

Jatketaan yksinpuhelua. Olen tänään vieraana Pörssisäätiön Pörssi-illassa yhdessä Mikael Rautasen kanssa. Ohessa linkki, josta pääsee katselemaan tilaisuutta sekä suora linkki Youtube-kanavalle.

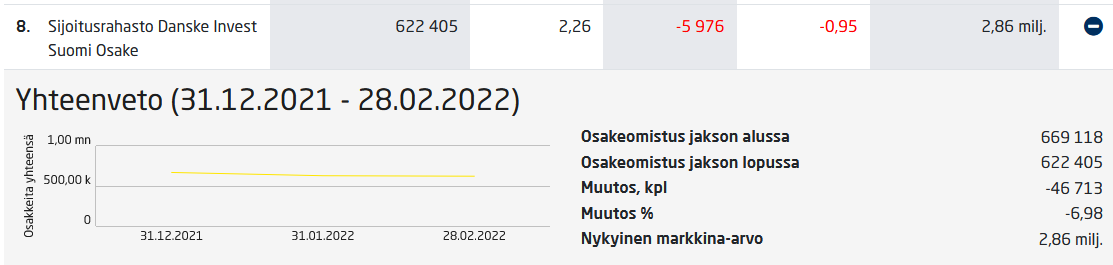

Danske on myös Lamorin suuromistaja ja heillä on vino pino noita osakelappuja, joista haluaisivat päästä eroon mahdollisimman pian. Nythän se ei oikein ole onnistunut koska osakkeessa on niin vähän likviditeettiä että vaikka myyvät joka päivä niin hommassa menee kuukausia:

Vaikka heidän analyysi ja targari on mielestäni oikea ja hyvä, niin on hieman eettisesti kyseenalaista suositella osaketta jossa itse ollaan single sellerinä ulostamassa kaikille halukkaille ostajille. Voi vain haaveilla @Inderes in eettisestä ohjeistuksesta ja siitä että ei toimita omaa suositusta vastaan

Siirrytään Mikaelin kanssa keskustelemaan FF2:lta tänne kevyempien aiheiden pariin Inden forkalle.

Olen Lamorin pienomistaja annista lähtien, mutta yhtiöön tutustuminen on jäänyt harmillisen vähäiseksi. Tästä syystä en ole lähtenyt positioni kanssa toimimaan suuntaan tai toiseen. Yhtiö kuitenkin kiinnostaa.

Joitakin kysymyksiä on herännyt:

Yhtiön viestinnässä puhutaan paljon vihreämmästä tulevaisuudesta. Kuinka riippuvainen yhtiön liiketoiminta on öljyteollisuudesta ja sen haittojen korjaamisesta?

Mitä muita toimintoja yhtiöllä on ja onko aikeissa laajentaa näitä toimintoja?

Viestinnän pohjalta suurimmat yhtiön pääprojektit ova tuleville vuosille Lähi-Idässä, jota en tunne markkinana lainkaan. Minkälaisia riskejä tuonne sisältyy markkinan osalta? Onko sopimukset dollareissa / euroissa vai paikallisissa valuutoissa? Asiakkaiden maksuvalmius on ilmeisen hyvä ja luottotappioita ei liene tätä kautta tulossa.

Kuinka paljon kustannusinflaatio vaikuttaa jo tehtyjen sopimusten kannattavuuteen?

Pörssisäätiön illassa Venäjä-vastaus meni ehkä hieman kierrellen ja kaarrellen. Kuinka iso osa Lamorin liikevaihdosta tulee tällä hetkellä Venäjältä ja onko yhtiö aikeissa luopua näistä toiminnoista?

Missä yhtiön tuotanto sijaitsee ja kuinka riippuvainen yhtiön toiminta on lokaatiosta? Vaikuttaa siltä, että projekteja tehdään ympäri maailmaa ja laitteisto on rakennettu liikkumaan, mutta jossain kai nämä laitteet tehdään.

Tiedän pankin osaketutkimuksessa työskennelleenä, että osaketutkimus ja salkunhoito ei ole missään yhteydessä toisiensa kanssa pankeissa. Salkunhoitajat voi tietenkin hyödyntää tilannetta, jos kurssi nousisi tuon analyysin takia mutta niin voi kuka tahansa muukin sijoittaja. He eivät saa mitään tietoa noista etukäteen eivätkä voi hyötyä millään tavalla perus yksityissijoittajaan verrattuna. Siellä on oikeasti kova keskinäinen nokittelu ja salkunhoitajilla on ihan omat itsetekemänsä analyysit ja mieluummin sijoittavat noita ulospäin annettuja analyyseja vastaan.

Pahoittelut alkuun pienestä viiveestä. Olen tällä hetkellä Perussa seuraamassa Repsolin öljyvahinkojen kunnostustöiden etenemistä.

Juurikin näin. Kiinanmuuri on oikeastikin olemassa.

Lamorin isoista projekteista Kuwaitin projektit ovat öljyteollisuuden, tosin sodan edesauttamana, haittojen korjaamista. Lisäksi öljyvahinkoihin liittyvä liiketoiminta liittyy myös tähän. Suurin osa öljyntorjuntaliiketoiminnasta taas ei ole öljy-yhtiöihin riippuvaista, vaan nimenomaan viranomaistahojen, satamaoperaattoreiden ja muiden vastaavien logistiikkatoimijoiden varautumista ympäristövahinkoihin. Ciceron Green Equity Designation -raportissa on avattu näitä segmenttejä vielä tarkemmin.

Lamorin transformaatio alkoi reilu 10 vuotta sitten, jolloin päätimme lähteä kehittämään palveluliiketoimintaa laiteliiketoiminnan oheen. Koko ajan fokus on ollut siinä, että pyrimme kehittämään toimintaamme laajemmalla asiakasjoukolle niin toimiala- kuin maantieteellisistä lähtökohdista. Tämä on myös kantava ajatus meidän jäte- ja vesiratkaisuissa. Elimme pyrimme koko ajan laajentamaan asiakassegmenttejä samalla kasvaen myös maantieteellisesti.

Sopimukset ovat vahvasti USD-sidonnaisia, niin laskutuksen kuin kustannuskertymän puolelta. Kuwaitin projektit ovat YK:n rahoittamat ja Saudeissa emme näe maksuvalmiusriskiä merkittävänä. Molemmat markkinat ovat haastavia hallinnollisesti länsiyhtiöille, koska byrokratian taso on todella korkea. Tämä on jo heijastunut jo tulosjulkistetuksessa esitetyn käyttöpääoman suhteen eli maksuajat ovat kohtalaisen pitkät johtuen monimutkaisista laskujen hyväksymiskäytänteistä.

Saudien projektissa on kaikki hankinnat tehty/hinnat lyöty lukkoon. Kuwaitin projektin osalta seuraamme tilannetta, mutta suurin osa suurista ulkopuolisista kustannuksista on jo aiemmin fiksattu koko sopimuskaudeksi.

Emme julkista taaksepäin yksittäisten markkina-aluiden liikevaihtotasoja. Vastaavasti taas guidance ottaa huomioon hallituksen päätöksen, jonka mukaan yhtiö ei näe, että tässä geopoliittisessa tilanteessa voimme jatkaa liiketoimintaa Venäjällä. Vaikutus on siis pieni ja otettu huomioon eteenpäin katsovissa ohjeistuksissa.

Meillä on hajautettu tuotantomalli eli teemme osia ja komponentteja useissa eri lokaatioissa. Pääasialliset valmistusmaat ovat olleet Kiina, Suomi ja Espanja, jonka lisäksi Englannissa ja Yhdysvalloissa on ollut pienimuotoista valmistavaa toimintaa. Tapauskohtaisesti myös Turkissa ja Baltiassa on rakennettu erityisesti esimerkiksi erilaisia veneitä/aluksia. Tarkoitus on kehittää portfoliotamme modulaarseksi siten, että kaikki laitetuotanto olisi mahdollista valmistaa mahdollisimman lähellä asiakasta.