Nostamatta yksittäistä säilyttäjää, lapsillani on ollut Nordeassa aot:t ja tietenkin siihen liittyvät hoitotilit. Pienistä osakekaupoista menee vain 1 % palkkiota. Säilytysmaksua ei ollenkaan, jos on pientäkin kauppaa. Lisäksi heillä on ollut käyttötili, johon laitetaan sellaiset rahat, jotka tulevat heidän omaan käyttöönsä ja jota verkkopankilla ja kortillaan voivat käyttää, kun ovat siinä iässä. Jos esim. sukulaiset antavat lahjoja, päättävät kummalle tilille lahjoittavat, käyttöön tai sijoitettavaksi.

Pitkä asiakkuus pankissa on hyödyttänyt siinä vaiheessa, kun he kilpailuttavat esim. asuntolainoja. Pitkästä asiakkuudesta ei pankki halua päästää irti.

Kun lapsen varat ylittävät 20 000 €, on tehtävä viranomaiselle vuositili-ilmoitukset, kunnes täyttävät 18v. Pankki/vakuutusyhtiö ilmoittaa maistraattiin kysymättä, jos vaikka sijoitusvskuutus laukeaa lapsen hyväksi. En kehota, mutta kaverin kaveri on tehnyt niin, että ilmoitukseen laitetaan pankkitileistä vain tuo aot:n hoitotili. Ehkä viranomaista ei kiinnosta viikko- ja kk-rahat ja ostetut karkkipussit.

Kannattaa siis etukäteen miettiä sitä aikaa, kun lapsi kasvaa. Se, että osakkeiden säilyttäjällä on monipuolinen muu palvelutarjonta, hyödyttää tulevaa aikuista.

Vaikka olisi tili Nordeassa, niin ne vaihtuvat äkkiä asuntolainan mukana, jos toisessa pankissa saa paremman lainan. Sitten lapsen Osakesäästötili/verkkopankkitunnukset jääkin maksulliseksi pitkäksi aikaa ja se taitaa jotain 5€/kk? Tämän riskin takia ainakin itse valitsin mielummin Nordnetin. Mahdolliset pienet kaupat saavat sitten mennä Etf-kuukausisäästön mukana.

3000€ + 36*100€ = 6600€ > 4999,99€, eli suurempi kuin summa, jonka saa lahjoittaa verovapaana 3 vuoden aikana (lahjavero). Eli yhden henkilön ei kannata noita kaikkia lahjoittaa, vaan vaikka puolison tililtä 3000€ ja sit sun tililtä kk-lahjoitukset. Mulla ei siis ole henkilökohtaista kokemusta lahjaverosta, mutta tää aina suositellaan huomioimaan kun antaa lahjoja

Sain tosiaan lahjoitettua osakkeita lapselle, ja kirjoittelin tästä hieman blogiinikin. Muutamia asioita lahjoitukseen liittyen mitä itsekin joitain opin tässä;

-siirto vain aot:lta aot:lle. Ehkä tulevaisuudessa myös ost:n käyttäminen mahdollista jos äänestämme ahkerasti kokoomusta

-5000e on lahjaveroraja josta verottaja ottaa jo 100 euroa, joten sen alle tähtää jos haluaa välttää veron

-omalla kohdalla kesti tasan viikko kun osakkeet siirtyi (tililtä toiselle Nordnetin sisällä). Tämän aikana kurssit voi heilua minne suuntaan tahansa, joten kannattaa ottaa tämä huomioon ottaen hieman etäisyyttä 5000 euroon jos haluaa välttää veroa

-siirrosta aiheutuvat kulut otetaan lahjoittajan tililtä automaattisesti (Nordnet)

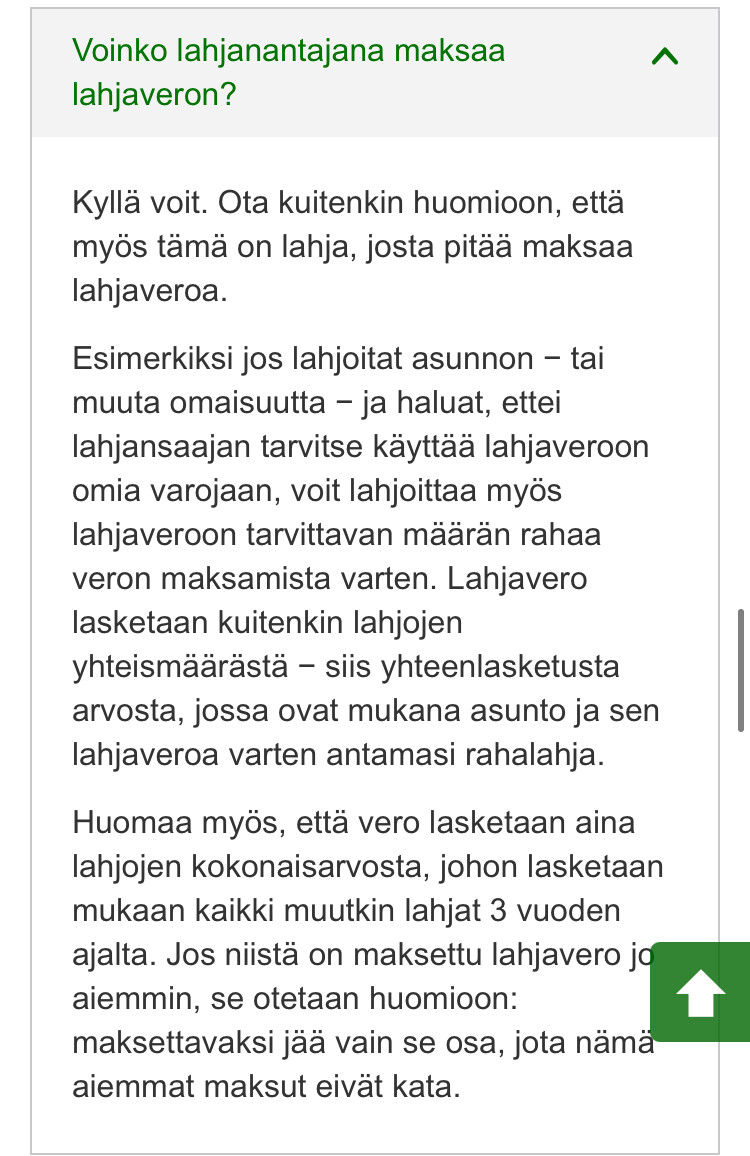

-mahdollinen lahjavero lankeaa lahjansaajalle. Lahjanantaja voi osallistua veron maksuun mutta tämäkin saatetaan tulkita lahjoitukseksi (kannattaa selvittää enemmän jos tarvii)

-jos lahjoitettuja osakkeita myy alle vuoden jälkeen lahjoituksesta, katsotaan hankintamenoksi lahjoittajan hankintameno (tai 20%, käsittääkseni). Vuoden jälkeen verottaja laskee automaattisesti 40% hankintamenon mutta voit korjata tämän ja käyttää hankintamenona lahjoituspäivän arvoa, jos se on järkevämpää (kätevää jos lahjoittaa nousseita osakkeita salkusta…)

-jos lahjoitit arvopapereita alle viidellä tonnilla, ilmoitusta ei tarvitse yleensä tehdä

-kopiot lahjakirjoista ja yleensä kaikki jättö siirto tositteet kannattaa säilyttää.

Ja oleellista on myös mainita, että Nordnet voi päivittää hankintahinnat vasta vuosi lahjoituksen jälkeen (koska käyttää ennen sitä lahjanantajan hankintamenoa) ja veloittaa siitäkin. En tosin tiedä onko huvikseen järkevää päivittää hankintahintoja jos ei aio myydä. Mutta siis kulut yhteensä: osakkeiden siirto ja hankintahintojen mahdollinen päivitys.

Ainakin viime torstain ostossa oli 1 % kulut. Ei tuo varmaan vielä aikoihin muutu, mutta jonkinlainen muistikuva, että tuota tarjousta (joka on ollut voimassa jo iät ja ajat) aina “uusitaan” joka vuoden elokuussa. Normaalihinta olisi 7 € tai 0,17 % (kumpi onkaan suurempi) Suomen ja Ruotsin papereille. Muut maat 8 € tai 0,17 %. Tosin OP pyytää digiviraston (entinen Maistraatti) lupaa, jos lapsille ostaa ulkomaisia riskipapereita kuten Apple tai Coca-Cola.

Verojen maksamisen luulisi menevän elatuslahjasta josta ei tarvitse maksaa veroja uudelleen, koska lapsi ei pysty päättämään miten kyseisen summan käyttää (toki kannattaa erikseen tarkistaa jos on suurista summista kyse):

Lahjaveroa ei tarvitse maksaa siitä, että maksaa toisen puolesta päivittäisiä elämisen kuluja, opiskelumaksuja tai muita kasvatus-, koulutus- tai elatusmenoja. Voit siis maksaa toisen puolesta esimerkiksi vuokran, sähkön, koulukirjat tai ruokaostokset. Tällaisesta lahjoituksesta ei tarvitse maksaa lahjaveroa, jos lahjansaaja ei voi käyttää lahjaa muuhun tarkoitukseen. Käytännössä sinun pitää maksaa laskut tai kulut suoraan esimerkiksi vuokranantajalle tai ruokakauppaan.

Jos annat lahjansaajalle rahaa kulujen kattamiseen, kyse on verollisesta lahjasta, josta lahjansaajan pitää maksaa lahjaveroa. Lahjoituksesta pitää maksaa lahjaveroa, koska lahjansaaja voisi käyttää rahat muuhunkin tarkoitukseen.

Näin se taitaa mennä vaikka suoraan maksaisi verot eikä laittaisi rahoja tilille:

Tuo johtaa ikuiseen luuppiin joka tosin asymptoottisesti lähestyy nollaa ja lopulta maksu on ääretön…

Lahjoita mökki, lahjoita raha veron maksuun, lahjoita raha veronmaksuun annettuun rahaan, lahjoita raha veronmaksun veronmaksuun annettuun… Lopulta verottajan tietokone räjähtää…

Tutkin tuota lapselle osakesäästötilin avaamista ja paljastui, että OP:ssa ei vielä pysty avaamaan OST:ia alaikäiselle eli se siitä sitten. Nordnetilla mennään ja maksetaan ostosummiin nähden ylisuuret välityspalkkiot.

Eikö tästä pääse sillä eroon ettei tee ns. yhden osakkeen kauppoja. Itse olen pitänyt sekä lasten että omien ostojen henkisenä mimimirajana noin tuhatta euroa. On se palkkio toki silloinkin pienillä kauppamäärillä 0,7/0,9 % mutta en pidä niitä pahana.

Lapselle voi verottomasti lahjoittaa 4999e/kolmeen vuoteen.

Jos nyt on muutenkin puolison kanssa paljon rahaliikennettä puolin ja toisin, voiko siitä tulla nopan kopauttamista jos teoreettisessa esimerkissä itse olisi lahjoittanut jo verottomat maksimit. Tämän jälkeen puoliso lahjottaisi maksimit mutta olisi kuitenkin minunkin puolelta rahaliikennettä hänelle

edit: per 3 vuotta, ei per vuosi.

Täsmennyksenä, vaikka varmaan lähes kaikki tietävätkin, niin verovapaasti lahjoitettava summa koskee kaikki henkilöitä, ei vain lapsia, siis myös puolisoa.

4999€ on verovapaa summa, jonka on verovapaata samalta lahjoittajalta 3 vuoden aikana.

Voihan lapselle säästää pieniä summia kuukaisittain säästötilille ja ostella sitten kerralla vähän enemmän osakkeita yms. kulujen optimoimiseksi.

Noniin tuli asia virhe, siis tietenkin kyllä kolmen vuoden aikajanalta on tuo 4999e/per lahjoittaja.

Lähinnä mietin että jos kyseisen summan olisin vaikka jo lahjoittanut, eli minulta tuleva rahavirta on jatkossa lahjaveron alaista. Onko mahdollista puolisoni jatkaa lahjoittamista, ilman erillisiä seuraamuksia, siitä huolimatta että minulta on rahaliikennettä hänelle.

Esimerkkinä: A on lahjoittanut maksimit kolmelta vuodelta C:lle. Nyt A laittaa rahaa henkilön B tilille. Henkilö B lahjoittaa rahaa henkilölle C.

Voiko tästä tulla jotain epäselvyyttä että A välillisesti kiertäisi lahjaveroa? Koska rahaliikennettä on muutenkin puolin ja toisin henkilöiden A ja B välillä.

@Moleman Oma käsitys on, että ei tuosta pitäisi mitään mutinaa tulla verottajan puolelta. Ottakaa vaan talteen tositteet että sinä olet lahjoittanut x määrän rahaa ja puoliso y määrän, jos verottaja joskus sattuu kyseleen. Ja verottajallehan teidän ei tarvitse tehdä mitään ilmoituksia jos veroja ei ole maksettavana.

Tämä on väärä tieto, sillä 5000 eurosta joutuu maksamaan siis jo 100 euroa. Alle tuon summan pitää olla.

Puolisoiden välinen rahaliikenne voidaan laittaa keskinäisen elatuksen piiriin. En siis näe ongelmaa/epäselvyyttä. Aviopuolisoilla on jo lakiin säädetty keskinäinen elatusvelvollisuus. Elatusapu puolisolle - Minilex