L&T:n Q3 tulos parani vertailukaudesta ja ylitti odotuksemme. Yhtiö toisti ohjeistuksena ja odottaa koko vuoden liikevaihdon ja oikaistun liikevoiton olevan viime vuoden tasoa. Nostimme tälle vuodelle ennusteita, mutta 2024-25 ennusteet ovat ennallaan. Yhtiö ilmoitti myös aloittavansa strategisen arvioinnin Kiinteistöpalvelut-toiminnoille, jonka näemme hyvänä ratkaisuna.

Mutu tuntumalla arvoituna suuntana on uusi yritys johon tulee sijoittaja jollakin 51%

Ei tämä kuitenkaan ongelmia ratkaise, ei ole merkitystä onko yrityksessä nolla tuloksen yritys vai ei.

Suurempi merkitys on pystyykö täyttämään uusimman lainan ehtoja.

Näyttää aika moni 50 suurimman omistajan joukossa oleva vähentäneen omistuksiaan, kun osakekurssi laahaa 20 vuoden pohjissa. Suurin myyjä Proam Finland oy. Luultavasti takana pakkotilanteita tai uskon loppuminen, ei voi vetää oikeastaan mitään johtopäätöksiä, hallintarekkareissa pientä lisäystä.`

Lassila & Tikanoja julkaisi viime viikolla Q3-tuloksensa. Yhtiö on käynnistänyt strategisen tarkastelun kiinteistöteknisten palveluiden eri vaihtoehdoista, ja yhtenä mahdollisista vaihtoehdoista nähdään liiketoiminnan myynti. Senioranalyytikko Henri Parkkinen avaa videolla tarkemmin yhtiön tulevaisuuden näkymiä.

Mutta mikä taas tärkeintä: Herlinin Antti lisäsi Security Tradingin lukuun L&T:tä 10 000 kpl lokakuun aikana! Seuratkaamme vain hänen esimerkkiään tässäkin asiassa.

Jos L&T:n hallitus päätyy nyt työn alla olevassa “strategia päivityksessään” siihen, että muutoksia aletaan todella tekemään, luulisi sen merkkaavan jo lähitulevaisuudessa selvästi menneitä aikoja tuottoisampia aikoja. Pyrkimällä selvästi nykyistä korkeampiin jalostusasteisiin, saadaan korkeampaa hintaa L&T:n tuotteista / palveluista. Tässä “rautalankaesimerkki”: Kun yhtiö hakee asiakkaalta rahaa vastaa jäteeriä, niin sen kun jalostaa lannoitteen raaka-aineeksi tai jopa valmiiksi lannoitteeksi, niin saahan siitä tuottoa. Toki lannoitteisiin tarvitaan siihen tarkasti soveltuvia jäte-eriä. Jos niitä (oikean tyyppisiä jäte-eriä) ei ole tarpeeksi esimerkiksi juuri nyt yhtiön asiakaspiirissä, voisi L&T alkaa etsiä uusia asikkaita, joilla on halutunlaista jätettä saatavilla (ja tietenkin taas niin, että asiakas maksaa tyhjennyksen L&T:lle). Lannoitteissa voisi tosiaan olla paikallaan jonkun valmiin oikean tyyppisen lannoiteyhtiön ostaminen L&T:n omistettavaksi. Kaitpa jätteistä voisi tehdä myös biokaasua oman mahdollisen lannoitetehtaan tontilla?

Harmillisesti L&T:n liiketoiminta on lähes täysin Suomessa. Keskittyminen kiertotalousliiketoimintoihin tekisi firmasta mielenkiintoisemman sijoituskohteen, mutta samalla tarkoittanee Kiinteistöpalvelut Suomi ja Kiinteistöpalvelut Ruotsi -liiketoimintojen myyntiä, joka tekee firmasta all-in-Finland liki 100%.

Suomen kansantalouden kasvunäkymät ovat niin heikot seuraavan 15-20 vuoden ajaksi, että itse en enää osta sellaisten firmojen osakkeita, joiden toiminta/asiakkuudet ovat valtaosin Suomessa. Mielellään alle 10% Suomessa, niin alkaa kiinnostamaan. Toisaalta L&T voisi olla myös potentiaalisen yritysoston kohde, jos lähtee tälläiseen spekulatiiviseen peliin.

Millä hinnalla L&T:n hallitus olisi valmis suosittelemaan ostotarjouksen hyväksymistä osakkeenomistajilleen jos sellainen (ostotarjous koko L&T:stä) tulisi heille eteen huomenna 17.11.23? 16,5 ekua?

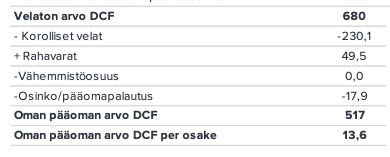

Hyvä huomio. Se johtuu osakkuusyhtiöille lasketusta arvosta, joka tuosta laskelmasta jostain syystä meidän mallista puuttuu, täytyypä jotenkin korjata tuo. Oman pääoman arvo taas tulee linkitettynä toisesta paikasta jossa se on mukana. En siis tässä tapauksessa ole onneksi itse sotkenut laskelmia

Yle nettiuutiset 20.11.2023: Cemagro niminen perheyhtiö valmistaa n 15-16% Suomessa käytettävistä lannoitteista. Kyseinen yhtiö on suurien haasteiden edessä jos Niiralan rajaylityspaikan junaliikenne rajoittuu tai jopa lakkaa koska lannoiteraaka-aineet tulevat Venäjän puolelta. Minusta lannoitebusines olisi L&T:lle potenttiaalinen uusi liiketoimintahaara (kuten olen aikaisemminkin kirjoittanut tähän viestiketjuun ) ja olisi kiertotaloutta. Lannoitteille on aina kysyntää. Toki lannoitteet pitäisi tuottaa sopivia jäte eriä hyödyntäen. Ei tarvitsisi olla riippuvainen rosvovaltio Venäjästä niin kovasti lannoitteissa jos hyödynnettäisiin omia Suomessa olevia jätesivuainevirtoja. L&T:n pitäisi nyt vain olla rohkea ja tehdä joku “peliliike” edistyäkseen uuden kierrätyslannoiteliiketoiminnan aloittamisessa.

Ja linkki seurantaan, itse en valitettavasti ehdi tuoreeltaan kuuntelemaan, kun @Pohjolan_Eka yrittää saada vahvistusta sille, miksi L&T on parempi sijoituskohde kuin Remedy Onneksi materiaalit tulevat verkkoon pian lähetyksen jälkeen. Englantia sitten aikovat haastaa tilaisuudessa, sehän meiltä toivottavasti sujuu.

Edustavasti oli yhtiö tuonut käytännössä koko johtoportaansa kertoilemaan omista liiketoiminta-alueistaan, mutta Rauli ei antanut tämän häikäistä itseään, koska tavoitehintaa ei nostettu Toivottavasti ainakin tarjoilut oli hyvät.

Tosiaan tase mahdollistaisi jo nyt täydentävät yritysostot ja eikös noista mahdollisista kiinteistöpalveluiden myynnistä Suomessa ja Ruotsissa myös pääomia vapautuisi. Tavoitteetkin on ihan realistisia, semminkin kun ne on jo suurelta osin saavutettu, kunhan nyt kasvua jostakin revittäisiin Kyllä ainakin itse mielelläni tämän kyydissä pysyn.

Itselle jäi vaikutelma että on otettu lisäaika kiinteistöhuollolle. Halutaan vielä katsoa kääntyykö laiva.

Itsestä vain tuntui että Ruotsin toiminnot se tarvittaessa saa myytyä. Vaikuttaa paremmin toimivalta osalta kuin Suomen puoli.

Toki juu, eli nyt on noin 100 MEUR varaa taseessa ja Kiinteistöpalveluista voisi saada toisen satkun yritysostoihin (tai sitten vahvistaa tase takaisin nykytasolle jos ensin ostelee satasella). Tietysti myymällä ja ostamalla arvonluominen vaatii kohtuullista onnistumista useammassa transaktiossa, mutta kyllä Kiinteistöpalveluista luopuminen olisi monella tapaa mun mielestä hyvä asia firmalle.

Tuskinpa, kun nyt juuri esiteltiin sitä strategiaa johon kuuluu mahdollinen kiinteistöpalveluista luopuminen. Myyntiprosessista vaan ei hirveästi voi huudella ennenkuin on päätöksiä tehty. Eihän se toki varmaa ole, mutta ihmettelisin jos jotain ei tapahtuisi kun ilmoitus on tehty. Ruotsi tekee tappiota eli luulisi nimenomaan olevan vaikeampi myytävä, toisaalta rakenne vähän yksinkertaisempi.

Mihin tämä olettamus perustuu? Suomen ja ruotsin toiminnot ovat tainneet parhaimmillaan tuottaa noin 20 miljoonaa käyttökatetta. EV-arvo voi toki olla mitä tahansa irtautuessa, mutta viisi kertaa EBITDA ehkä liikaa huipputuloksesta laskettuna