Näköjään hallituksen pitkäaikainen jäsen, nykyinen puheenjohtaja ja entinen L&T:n toimitusjohtaja Heikki Bergholm ei ole enää käytettävissä hallituksen jäseniä valittaessa: Lassila & Tikanojan osakkeenomistajien nimitystoimikunnan

Välillähän nämä puheenjohtajan sivuun siirtymiset ennakoivat jonkinlaisia isompia muutoksia yrityksessä, mutta toki kyseessä voi olla ihan yksityisetkin syyt.

Melkoinen sillisalaatti taas luvassa, kun yrittää ennakoida L&T:n tilinpäätöstiedotetta 27.1(Lassila & Tikanoja Oyj julkaisee vuoden 2021): työvoimavaltaisena alana on todennäköistä, että ainakin sairauspoissaolot ovat lisääntyneet Omikron-variantin seurauksena, en sitten tiedä käyttävätkö vuokratyövoimaa paikkaamaan. Polttoaineen ja sähkön hinta korkealla, matalakatteisia lumitöitä on ollut tarjolla poikkeuksellisesti Helsingissäkin. Osa asiakkaista edelleen säästöliekillä eivätkä käytä samassa määrin ainakaan ylimääräisiä palveluita. Uusioraaka-aineiden hintojen kuitenkin luulisi olevan hyvällä tasolla.

Tässä kyllä taas paistaa läpi hyvän yhtiöanalyysin puute omalla kohdalla, kun ei ole pääsyä noihin pankkien analyyseihin. Luotan kuitenkin edelleen vahvasti, että L&T tulee Inderesin seurantaan jo tänä vuonna, asiasta on muistuteltu yhtiön IR:ää

Jollakulla foorumin lukijalla on varmasti potentiaalia selkeämpään näkemykseen kuin itsellä. Rohkeasti vain esilletuomaan omia ajatuksia!

Samaa mieltä. Yrityksen perusbisnes ns. sulaa alta. Miksi sijoittaa tähän?

Yritys on kipuillut pitkään kiertotalouden kanssa ja yrittänyt löytää uutta, kasvavaa liiketoiminnan aluetta. Ei ole löytynyt. Katsellen ulkoa, voisi olla että sen löytyminen vaatisi mittavaa uudelleenmuokkausta yhtiön rakenteessa, joka on käytännössä hajautettu vahvoihin erillisosiin, jotka katsovat vain oman liiketoimintansa perään.

Yhtiön tulos kasvanut vuonna 2021 merkittävästi ja ennakoidaan kasvavan myös 2022. Jos kasvuennuste tälle vuodelle myös pitää niin nykyinen osakkeen hinta on vielä melko halpa. En oikein itse näe tässä bisneksessä suuria riskejä. Kannattamattomia Taloyhtiöbisneksiä yhtiö kertoikin jo aikaisemmin supistavansa ja sen pitäisi auttaa myöskin.

L&T haali näköjään lisää vaarallisen jätteen pienasiakkaita. Fortumin vastaava tiedote kertoo että Fortum keskittyy jatkossa suuriin teollisuusasiakkaisiin.

Kiinnostaisi kuulla, miten yrityksen perusbisnes “sulaa alta”?

En ole kovin tyytyväinen kehitykseen, kasvuun ja kannattavuuteen, mutta eikö perusbinses ole ollut aika vakaata. L&T:llä on mm energiatehokkuuspalveluita, jossa ollaan kasvusta ja rekrytoinneista huolimatta jääty kilpailijoiden jalkoihin, mutta pohjalla peruskiinteistönhuolto on kuitenkin pohjalla tuomassa enemmän liikevaihtoa.

LT:ssä on mielestäni selvästi nykytasoa enemmän potentiaalia, mutta yrityksellä pitäisi olla vahvempi visio ja strategia arvonluontiin. Lisäksi yritys voisi olla “vahvemmin” johdettu ja omistettu. Nykyiset pääomistajat vaikuttavat paikoitellen aika passiivisilta ja vaikea ymmärtää, mikä on heidän tahtotilansa LT:n suhteen ja miten suhteutuu muihin sijoittajiin. Varmasti valikoidut pääomasijoittajat/aktiiviset omistajat voisivat olla kiinnostuneita kontrollin ottamisesta, mutta hankala silti nähdä LT:ssä poikkeuksellisen vahvaa arvonluonticasea. Ehkä yrityksen voisi laittaa osiin kannattavasti ja Environmental business syö kyllä velkaa hyvin pois yli syklien.

Orgaanisen kasvun hidastuessa (hyvin kypsä toimiala) on myös suurempi riski arvoa tuhoaviin kasvuinvestointeihin, kuten yrityskauppoihin. Tämä on nähty nykyisen toimitusjohtajan edellisessä työpaikassa, jossa yrityskauppoihin käytettiin 10v aikana enemmän kuin nykyinen markkina-arvo.

L&T:n pitäisi panostaa eniten siihen tuottoisimpaan ja näkyvimpään palveluun, joka on jätehuolto ja kierrätys, sekä teollisuuspalvelut.

Muu perusbisnes, eli kiinteistönhuolto, kiinteistötekniikka ja siivous on ollut jo pitkään heikosti tuottavaa (tappiollista), vaikka ne liikevaihtoa generoikin.

Nyt kun eri toimialat on vuosi sitten yhtiöitetty, olisi yritysostojen sijaan paikka tuottamattomien osien myyntiin?

LT:n ongelmana ovat täysin kommoditisoituneet markkinat ja johdon kyvyttömyys kehittää liiketoimintoja. Täällä jotkut puhuvat siitä kuinka hyvä ja tasainen bisnes tämä on, mutta ei tässä tapauksessa yhtiö tee heikompaa tulosta kuin vuosituhannen alkupuolella.

Jos itse saisin toivoa niin johto vaihtoon ja Magyarin tavoin vain jätehuolto, kierrätys ja teollisuuspalvelut jäisivät jäljelle. Muut toiminnot ovat ihan turhana riippakivenä ja vievät johdon fokusta bisneksestä, joka on vielä pelastettavissa. Näidenkin liiketoimintojen kannattavuus rapautunut ajansaatossa, joten äkkiä pitäisi tehdä jotain asialle

Nuo liiketoimintojen yhtiöittämiset voisivat viitata tämän kaltaiseen kuvioon

Katselin tuossa joululomalla omakotitalon ikkunasta kun 2-3 eri jätefirman roska-autot kävivät poimimassa asiakkaansa roskat kyytiin yhdeltä kadulta saman päivän aikana.

Tuumin, että tuossa saattaisi olla ala, joka kaipaisi kunnon konsolidaatiota. Kuinkahan hajanainen markkina tuo mahtaa olla? Voisiko tuolla riittää edullista ostettavaa L&T:lle?

Tuli pari osaria ja viimeisin tuloswebcast tsekattua, ja jäi sama fiilis mitä yllä; yhtiössä voisi olla divestoitavaa. Luvut, eikä niiden kehitys pidemmällä aikajänteellä ei ole ollut kehuttavaa.

En niin hyvin ole yhtiöön tutustunut, että edes vielä kunnolla tiedän mitä kaikkea se on syönyt, mutta voisikohan tästä kokonaisuudesta jumpata ajan kanssa paremman yhtiön? Jokin sisäinen ROCE-% vaatimus, ja heikoimmat palaset myyntiin. Tästä saaduilla rahoilla muistetaan omistajia palauttamalla pääomia tai etsitään hyviä yritysostokohteita.

Pohjois-Amerikasta löytyy useampikin menestystarina (esim. Waste Connections, Waste Management), joista ainakin Waste Connections on kasvanut ahkerasti M&A strategialla pitäen yllä kohtuu hyvää pääoman tuottoa.

Tuo L&T:n ongelma tuossa kiertotaloudessa on, että se on jäänyt pelkäksi kuljetusyhtiöksi. ( Suomen suurin kuljetusyhtiö) yhtiö ei ole panostanut materiaaliketjuihin ja joutuu näiden osalla toimimaan muiden toimijoiden ehdoilla. Yhtiöllä on ainoastaan Keravalla pieni käsittelylaitos joka tässä mittakaavassa on mitätön. Yhtiön kiertotalous liiketoiminta on täysin työvoima ja polttoaineen muutosten heiluteltavissa. Toisaalta ei yhtiö ole tullut esille minkäänlaisena muutosvoimaa alalle vaikka on toimialan suurin peluri.

Isoja linjauksia odotellessa.

Yrityksen eri osat on yhtiöitetty, ja ns. keskitetty johto ei tämänkään vuoksi voi olla kovin vahva. Hajautuksen suunta todennäköisesti vahvistuu. Tämä myös vaikeuttaa uuden, kasvavan suunnan löytämistä ja hyödyntämistä. Pääomistajat vaikuttavat passiiviselta.

Mielenkiintoinen tuo Fortumilta pienten ja keskisuurten asiakkaiden segmentin hankinta. Ollut iso ongelma Fortumille eikä kate ole ollut haluttua.

Teollisuuspesuissa, erikoisjätekuljetuksissa ja tietenkin pienessä käsittelyssä voisi olla tarjolla konkurssikypsä Delete. Tuntuu ainakin, että heidän päässään laitetaan porukkaa ulos oikein urakalla.

Se ei ihan sellaisenaan pidä paikkansa, että Keravalla olisi L&T:n ainut oma käsittelylaitos. Vuosikertomuksesta saa esim. vinkkiä asiaan. Kattavaa julkista listaa ei varmaan ole missään, mutta on niitä enemmän kuin yksi.

Joka tapauksessa, planeetat eivät ole asettuneet tuloksentekoasentoon L&T:hen nähden nyt. Omikroni ja polttoaineen hinta tulee oman veikkaukseni mukaan tyrmäämään täysin Q1 / 2022.

Lahdessa on iso käsittelylaitos. Tuusulassa / Keravalla yksikkö (voi olla molemmissakin).

Pienempiä “terminaaleja” löytyy ympäri Suomea, joten nousevien logistiikkakulujen maailmassa näyttää suunta paremmalta kun monella muulla.

Lisäksi totutusti L&T on pyörinyt näissä pienissä käsittelylaitoksissa kosiskellen ostoa. Tällainen fiilis kentältä.

PS. Asiakassegmentin osto aiheuttaa lisäresurssien tarvetta ja näistä osaajista on ollut jo Fortumilla puutetta. Nähtäväksi jää miten L&T ratkaisee ongelman. VAK-kuljetusten lainsäädäntöön tulee ensi vuoden alkuun isohkoja muutoksia, joten nyt on painettava pitkää päivää.

Tiivistelmä, jos sattuu olemaan maksumuurin takana:

"Factsetin kokoama kolmen analyytikon konsensusennuste odottaa, että Lassila & Tikanojan loka–joulukuun vertailukelpoinen liiketulos kasvaa 13,1 miljoonaan euroon vuodentakaisen vertailukauden 9,9 miljoonasta eurosta.

Liikevaihdon analyytikot arvioivat olleen viimeisellä vuosineljänneksellä 209,5 miljoonaa euroa, kun se vertailukaudella oli 200,0 miljoonaa euroa."

“Koko vuoden liikevaihdon ennakoidaan nyt kasvaneen noin 6,2 prosenttia ja olleen 798,7 miljoonaa euroa, kun se edellisenä vuonna oli 752,0 miljoonaa euroa.”

“Analyytikot odottavat yhtiön jakavan 0,54 euroa osakekohtaista osinkoa vuodelta 2021.”

“Teollisuuspalveluissa yhtiön liiketoiminta on laajentunut ja kannattavuus ollut hyvää, kun taas Kiinteistöpalvelut Suomella on mennyt heikommin ja tulos on jäänyt välillä jopa pakkaselle.”

“Yhtiön tulosveturi eli Ympäristöpalvelut-divisioona on takonut kohtalaisen tasaista liikevaihtoa ja tulosta kvartaalista toiseen. Ympäristöpalvelut muodosti edellisvuoden tuloksesta jopa yli kolme neljännestä.”

“Analyytikoiden keskimääräinen tavoitehinta osakkeelle on 16,25 euroa.”

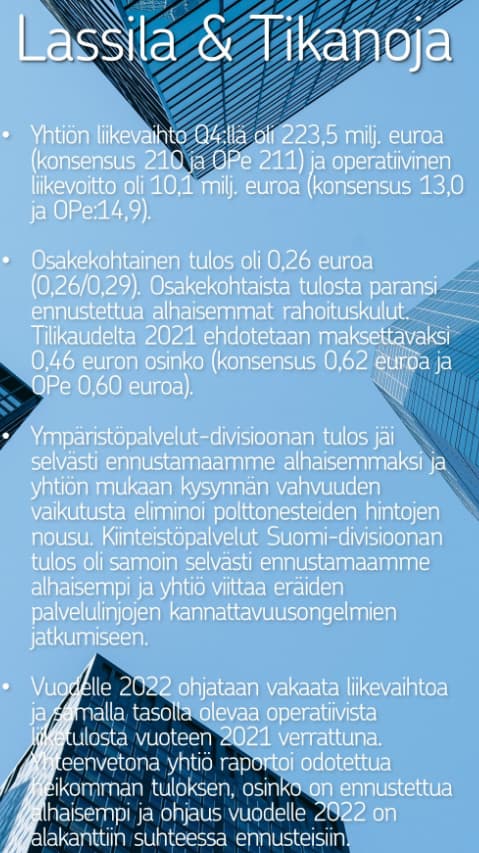

Alle odotusten jäätiin Q4:lla. Korona, diesel ja työvoimapula mainittiin pääsyinä. Myös ohjeistus v 2022 on vaatimaton. Osinko 0,46e oli alle odotusten. Kiinteistöpuoli sakkasi TAAS. Segmentin katetasoa on ilmeisen vaikeaa parantaa.Tuossa päällimmäiset fiilikset pikaluvun jälkeen.Pari numerolainausta tiedotteesta:

"Loka-joulukuu

Lassila & Tikanojan viimeisen vuosineljänneksen liikevaihto oli 223,5 miljoonaa euroa (199,6), jossa kasvua vertailukaudesta oli 12,0 %. Orgaaninen kasvu oli 8,7 %. Oikaistu liikevoitto oli 10,1 miljoonaa euroa (9,9), joka oli 4,5 % (5,0) liikevaihdosta. Liikevoitto oli 9,9 miljoonaa euroa (9,9), joka oli 4,4 % (5,0) liikevaihdosta. Pilvipalvelujärjestelyitä koskevan kirjanpitokäsittelyn muutos tilikaudella 2021 vaikutti tulosta heikentävästi viimeisellä vuosineljänneksellä 1,0 miljoonaa euroa. Osakekohtainen tulos oli 0,26 euroa (0,20).

Liikevaihto kasvoi kaikissa liiketoimintasegmenteissä. Vertailukelpoinen liikevoitto parani Ympäristöpalveluissa ja Teollisuuspalveluissa. Kiinteistöpalveluiden liikevoitto heikkeni Suomessa ja Ruotsissa."

Liikevaihto kuitenkin kasvoi ihan kivasti yritysostojen ajamana. Osinko toki oli pettymys, mutta liiketoiminnan rahavirta ei mielestäni parempaan anna mahdollisuutta ja viime vuonnahan nimenomaan investointiin kasvuun yritysostoilla eli rahoille oli parempaa käyttöä.

Kieltämättä tuo Suomi kiinteistöpalvelut on jonkinlainen häpeäpilkku vuodesta toiseen. Kiinteistötekniikkaa taasen vaivasi komponenttipula, joka johti projektien lykkääntymiseen.

Osakekohtainen tulos on näköjään saatu ihan ok tasolle koko vuoden osalta(0,90 e), koska nettorahoituskulut pienentyneet ja valuuttakurssierot olivat tällä kertaa positiivisia.

Oman pääoman tuottokin oli 17,1% eli ihan hyvä. Näkymät ainakin Q1:n osalta hieman pessimistiset sairauspoissaolojen ja asiakkaiden supistamistoimien takia. Mutta kuitenkin samantasoista suoritusta koko vuodelle ohjeistetaan kuin viime vuonna. Kaiken kaikkiaan luulen, että positiivisen puolelle(liikevaihto!) tämä kuitenkin meni ottaen huomioon L&T:n nykyinen kurssitaso.

Yläpuolella reilusti vastusta, reilummassa laskussa voisi harkita panostusten lisäystä. Toisaalta tosiaan syvälle tämä on lyöty. Kuvassa kk -tason kynttilät.