Joku ilmeisesti tietää jotain, koska kurssi senkun kiitää ylöspäin ja myyjät tuntuvat loppuvan kohta ![]()

1 tykkäys

3 tykkäystä

Muistetaan, että sisäpiiritiedon levittäminen ja hyväksikäyttäminen on laissa kiellettyä. Jos olet saanut käsiisi sisäpiiritietoa tai luulet, että tieto saattaa olla sellainen, älä levitä sitä.

18 tykkäystä

Vaikuttaa oudolta siinä tasaisesti jatkuneessa nökötyksessä. Eikö kenelläkään ole tietoa josko jotain on tekeillä ?

2 tykkäystä

Kaupoissa puhutaan 1 %:n osuudesta osakekannasta eli ei mistään mahdottoman suuresta kaupasta kuitenkaan. Osakemarkkinoilla laput tuppaa vaihtamaan omistajaa ilman sen suurempia tapahtumia - kuun lopussa toki näkee mitä muutoksia omistuspohjassa on tapahtunut ![]()

Edit: Korjaan aiempaa, yleinen liputusvelvollisuus ei ilmeisesti päde First North-yhtiöihin. Sisäpiirikauppojen osalta en löytänyt vastaavaa lievennystä First North -listan yhtiöihin, ja LeadDesk onkin tiedottanut näistä.

1 tykkäys

Niin näyttää tosiaan olevan nyt kun tarkemmin tutkin, korjasin viestiä ![]() hyvä huomio!

hyvä huomio!

1 tykkäys

9 tykkäystä

@Petri_Aho noin vuosi sitten.

19 tykkäystä

Uusi yhtiöraportti ulos, lisää-laidalla pysytään ja tavoitehintaan tuntuva nosto 25,5€oon.

7 tykkäystä

Aikamoinen tavoitehinnan ylös korjaus💪

1 tykkäys

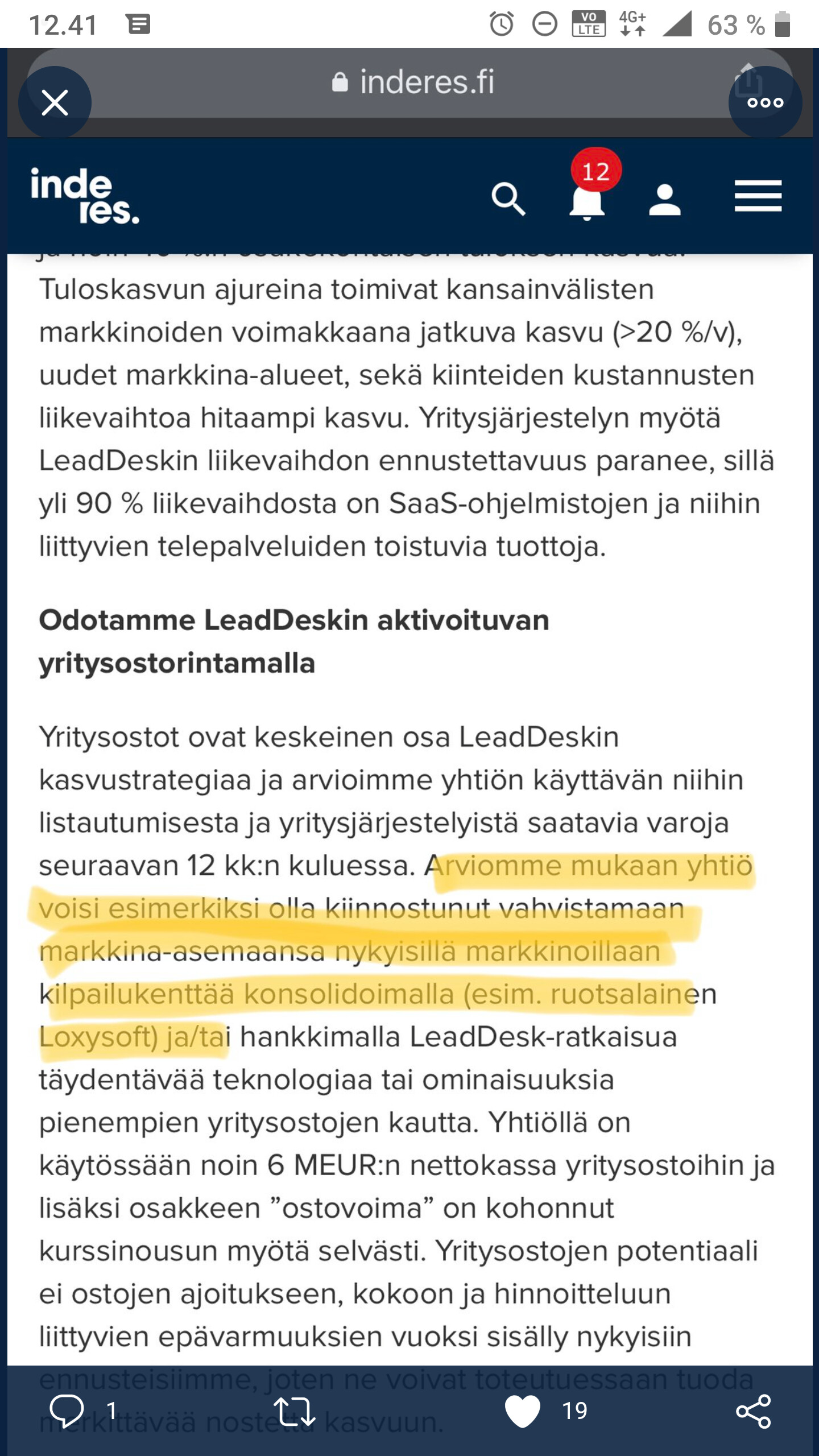

Täältä päivitettyä näkemystä yrityskaupan jälkeen ![]()

https://www.inderes.fi/fi/yrityskauppakone-kay-kuumana

LeadDeskin historiassa kyse on merkittävästä yrityskaupasta. Näillä viimeisimmillä yrityskaupoilla on luotu merkittävää omistaja-arvoa, kun kohtuullisella arvostuksella on tuotu lisää liiketoimintaa sisään. Toki samalla on saatu tärkeitä tulevaisuuden kasvun ja kilpailukyvyn elementtejä teknologian ja palveluorganisaation muodossa.

Samalla on kuitenkin hyvä muistaa, että Loxysoftin sulattelu on selvästi isompi työ kuin kotimaisten NordComin ja Capricoden. Integraation etenemisen merkkejä täytyy seurata herkällä korvalla.

Olli lähetti tänne foorumilaisille terveisiä. Hän kiitti hyvästä keskustelusta ja kertoi, että ketjun viestejä luetaan aktiivisesti ja on myös jaettu johdon kesken ![]()

26 tykkäystä

Hyvä rapsa ja haastattelu @Antti_Luiro. Täytyy muutoinkin kehaista, että mies on tullut kyllä ryminällä sisään Inderesin analyytikkotiimiin ja on ollut näin sijoittajana mukava seurata miehen analyysiä. Kiitos siitä! ![]()

Hienoa, että LeadDeskillä löytyy munaa ja kunnianhimoa viedä kasvustrategiaa eteenpäin niin kotimaassa kuin ulkomaillakin. Hieman tietysti hirvittää, että miten onnistuu integrointi. Toivottavasti yrityskulttuurit kohtaavat ja teknologinen tuoteperhe saadaan näyttämään asiakkaille koherentilta kokonaisuudelta, jossa on kaikki ominaisuudet ja toiminnallisuudet tarvittaessa yhdeltä luukulta. Loxysoftilla on pitkät perinteet, joten ihan tuosta vaan sinne ei varmaan mennä kertomaan miten hommat tehdään, vaikka olisi kuinka vahvat suomalaisjuuret toimarilla. Tosin uskon, että @Olli_Nokso-Koivisto saa hoidettua tätä puolta johtoryhmineen hienosti, koska ihan virallisissa raporteissa astikin on mielestäni aina vilpitön kunnioitus ja kiitollisuus omaa henkilöstöä kohtaan.

Nyt kun näitä teknologioita alkaa yrityskauppojen myötä olla jo aika paljon, niin olisiko näistä mahdollista saada jotakin ytimekästä listausta/kuvausta, että mitä teknologiaa (ja niihin kytkettyjä toiminnallisuuksia) on tullut minkäkin yrityskaupan kautta ja mitä koko tuoteperhe nyt käsittää asiakkaan näkökulmasta? Mitkä teknologiatoiminnallisuudet ovat tärkeitä missäkin asiakassegmenteissä ja mikä on ylipäätään niiden merkitys osana tuoteperhettä? Ja minkä verran yrityskaupoista on kertynyt päällekkäistä softaa?

Kun ala ei ole itselle ihan kaikkein vahvin, niin pelkästään LeadDeskin ja Loxysoftin verkkosivuja sekä Inderesin laajaa rapsaa selaamalla en tätä kokonaiskuvaa enää onnistu muodostamaan.

Jos joku ei jaksa katsoa tuota Antin haastattelua, niin nostan sieltä pari positiivista huomiota länsinaapurin markkinasta:

-

Loxysoftin ja LeadDeskin keskinäinen kilpailu Ruotsissa on painanut marginaaleja. Kilpailun vähenemisen (ja palvelutarjonnan laajuuden lisääntymisen) seurauksena mahdollisuudet katteen parantamiseen?

-

Loxysoftilla erittäin vahvoja referenssejä. Luo uskottavuutta isompiin asiakkuuksiin ja KV-laajenemiseen? Samalla ostettiin laadukasta asiakaskuntaa.

12 tykkäystä

Jopas sisäpiiri nyt on myyntilaidalla, mikäs nyt pakottaa myymään osakkeita… Pysytään nyt itse kyydissä kumminkin kun tuo yrityskauppakin juuri oli

3 tykkäystä

Kiitos paljon Mauri! ![]()

Katson paremmalla ajalla jos saisin tämän yrityskaupoilla laajennetun teknologia-stackin kuvattua. Kiinnostavinta lienee nimeomaan kyvykkyydet joita tuotteeseen saadaan ja niiden tuomat uudet sovellusalueet (use caset) tuotteelle. Seuraavan kerran kun laajaa päivitellään (todennäköisesti ensi vuoden loppupuolella) on varmaan paikallaan katsoa tätä tarjontaa uusin silmin. Kesäkuun päivityksen jälkeen on kuitenkin ehditty tehdä jo kolme yrityskauppaa… ![]()

6 tykkäystä

Juuri jotain tällaista visualisointia (miksei pelkästään kirjallistakin) vaikka ihan tupakka-askin kanteen raapustettuna olisi mahtavaa saada. Nyt meikäläisellä (ja varmaan aika monella muullakin LeadDesk-sijoittajalla tai sijoittamista harkitsevalla) jää joiltain osin epäselväksi, että mikä on minkäkin yrityskaupan myötä tulleet teknologiatoiminnallisuudet, miten niitä sovelletaan, minkätyyppiselle asiakkaalle ne pääasiassa ovat ja onko kenties yritysoston seurauksena käynyt niin, että on kaksi tai useampia päällekkäisiä teknologisia toiminnallisuuksia/ominaisuuksia.

Jos tämän saisi vielä peilattua siten, että mitä LeadDesk teknologia-näkökulmasta oli ennen ja jälkeen näiden yrityskauppojen, niin sitten olisi jo yksi osio ensi vuoden laajaan raporttiin valmiiksi visualisoituna. ![]()

Btw, Efecte-raportissa oli erittäin nättiä visualisointia ja paljon havainnollistavia kuvallisia elementtejä. Joskus @Petri_Aho a kehuin vastaavanlaisesta tuotoksesta Admicomin osalta ja hienoa, että vastaava tyyli saa jatkoa näissä kiinnostavissa SaaS-putiikeissa!

3 tykkäystä

![]()

![]()

https://www.loxysoft.com/loxynews/sparebank-1-renews-the-agreement-with-loxysoft-for-four-new-years/

3 tykkäystä

Jos @Olli_Nokso-Koivisto jokin aiheuttaa näin asiakkaan näkökulmasta eniten harmaita hiuksia niin perus kalenteri-integraatiot (Outlook&Gmail) voisivat toimia paremmin.

1 tykkäys

Onko joku huomannut mitään erityisiä uutisia tän päivän kurssinousun takana? Itse koitin kaivaa, mutta vastaan tuli vain Wave-webinaari, joka on ollut aiemmin tänään.

10 tykkäystä

Mitäs täällä Leaddeskin osalta oikein tapahtuu!? Viikon aikana nousua 47% ja tänään jo yli 20% ![]()

18 tykkäystä