Tässä vielä foorumille jos jäi joltain huomaamatta - LeadDeskin Q4-tulosinfoon 23.2. pääsee mukaan rekisteröitymällä täällä:

9 tykkäystä

Tämä on mielenkiintoinen uutinen myös LeadDeskin kannalta, jonka Enterprise-puolen kilpailijoista valtaosa on Euroopan ulkopuolelta. Suomi ei varmasti myöskään ole yksin Euroopassa tämän kaltaisien linjauksien kanssa.

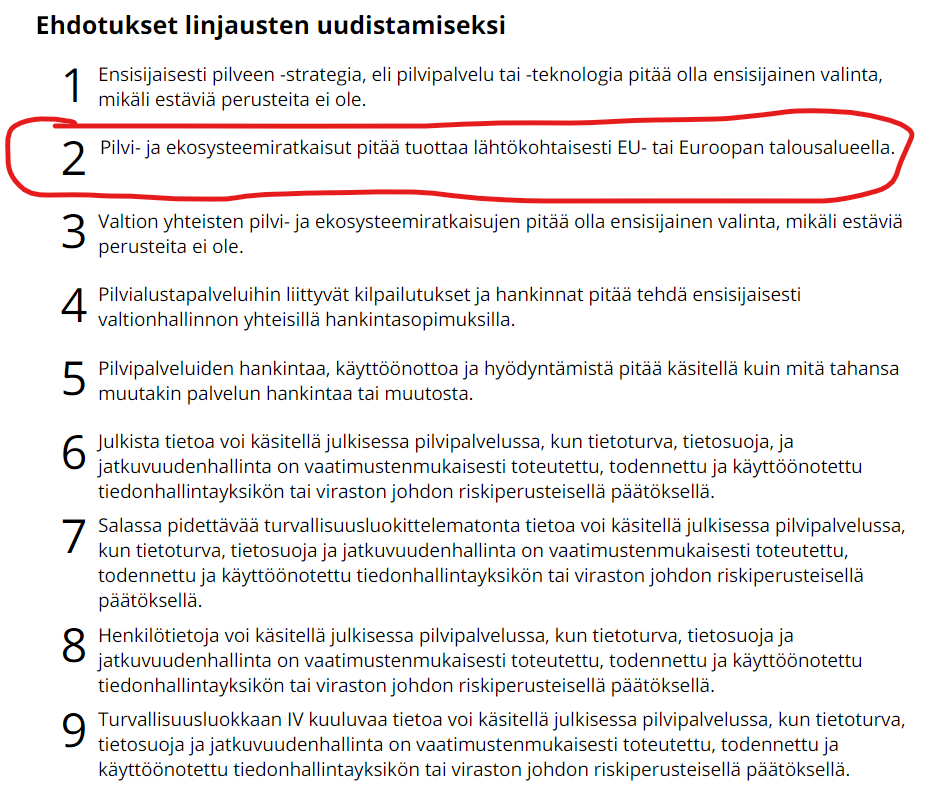

Valtio on uudistamassa pilvilinjauksiaan, josta omaan silmään osuu erityisesti 2. kohta eli “Pilvi- ja ekosysteemiratkaisut pitää tuottaa lähtökohtaisesti EU- tai Euroopan talousalueella”.

Tavoite: “Varmistetaan palveluiden toteutus, hallinnointi/hallinta ja tiedonkäsittely on aina, mikäli mahdollista, EU/ETA –alueen lainsäädännön piirissä ja poikkeamat hyväksytään tiedonhallintayksikön tai viraston johdon riskiperusteisella päätöksellä.”

13 tykkäystä

Mitäs tämä tarkoittaa?

Softa pyörii EU-alueen datacentterissä, vai koodarit istuvat Euroopassa, vai palveluita tuottavan yrityksen pääkonttori on Euroopassa tai haarakonttori Euroopassa?

Vaikea tämän perusteella on vielä tarkemmin sanoa, kun aika niukasti tuossa on informaatiota, mutta arvioisin, että LeadDeskin on ainakin helpompi täyttää nämä vaatimukset kuin esimerkiksi Five9:n.

8 tykkäystä

5 tykkäystä

Leaddeskiltä ihan hyvät luvut.

17 tykkäystä

Tosta kun nopeasti laskee, Q4 näyttäisi olleen kautta linjan Inderesin ennusteita parempi.

9 tykkäystä

Muistutuksena Antin jakama linkki, jos foorumin keskustelijat haluavat liittyä mukaan tulosinfoon tänään klo 11.

8 tykkäystä

Hieno tulos Leaddeskiltä. Ohjeistus Inderesin ennusteiden mukainen. Tästä hyvä jatkaa! Haastattelua odotellessa ![]()

9 tykkäystä

Oliko jossain jo koko tulosta/tilinpäätöstä? Tiedotteen rivit olivat vähän suppeita

Tässä laskeskeltu kommenttiin meidän arvioimana muutama Q4-luku lisää ![]()

Tilinpäätös tuli puolelta, sieltä löytyy tarkemmin lukuja: https://investors.leaddesk.com/fi/wp-content/uploads/sites/3/2023/02/LeadDesk-Oyj-Tilinpaatos-2022.pdf

9 tykkäystä

3 tykkäystä

Minusta Leaddeskin tarinassa mielenkiintoisinta on se, että yritys toimii jo nyt yhdeksässä eri Euroopan maassa ja yritys ei ole optimoinut viime vuosien saatossa kannattavuutta vaan laittanut paukut kasvuun. Näissä maissa on kyllä tilaa kasvaa ja jos käyttökatetta ja liiketoiminnan rahavirtaakin saadaan tehtyä, on se tietysti plussaa. Tässä tarinassa ei ole enää sitä ns. pelkoa kansainvälistymisen epäonnistumisesta.

Edit: Tulosinfossa Olli toi esille vuotta 2023 koskien yritysostot ja sen, että näkee M&A sektorilla tänä vuonna olevan hyviä mahdollisuuksia. Jäi sellainen fiilis, että kyllä siellä aika lailla kiikarissa on ostokohteita. Nyt kun väliaikainen CFO siirtyy vastaa jatkossa

liiketoiminnan kehityksestä keskittyen erityisesti

yrityskauppoihin, niin ihan mielenkiintoista seurata mitä tällä sektorilla tapahtuu vuonna 2023.

15 tykkäystä

Kilpailukyvyn, sekä markkinaosuuksien kasvattamisen kannalta, erityisesti tämä kohta tj:n katsauksessa lämmitti mieltä.

" LeadDeskin kilpailuetu syntyy paikallisen läsnäolon lisäksi kyvystä mukautua paikallisiin tarpeisiin. Alati muuttuva ja maakohtainen sääntely vaikuttaa asiakkaidemme liiketoimintaan ja luo kysyntää uusille pilviratkaisuille. Sääntely toimii vallihautana meidän ja kilpailijoiden välillä, sillä sääntely vaihtelee merkittävästi Euroopan maasta toiseen. Suurten, usein pohjoisamerikkalaisten, järjestelmätoimittajien tuotteiden muokkaus vastaamaan kunkin markkinan sääntelyä ja erityispiirteitä on hidasta ja kallista. Vastaavasti LeadDeskin pienten, paikallisten kilpailijoiden on hankalaa löytää resursseja, joilla kehittää tuotettaan uusille markkinoille sopivaksi. "

16 tykkäystä

Tässä on vielä Salkunrakentajan kommentit LeadDeskin menosta ja tuloksesta.

LeadDesk odottaa Euroopan contact center -pilvipalveluiden markkinan tulevina vuosina jatkavan kasvuaan, sillä asiakasyritysten siirtymä kohti pilvipalveluja on edelleen kesken. Nokso-Koiviston mukaan sen mahdollisuudet menestyä tässä markkinassa ovat erinomaiset, koska luotettavan ja globaalin infrastruktuurin ansiosta yhtiöllä on selkeää kilpailuetua ydinmarkkinoilla.

Toimitusjohtajan mukaan LeadDeskin kilpailuetu syntyy paikallisen läsnäolon lisäksi kyvystä mukautua paikallisiin tarpeisiin.

3 tykkäystä

Oliko @Antti_Luiro niin, että Berenbergin omistuksia ei näe enää edes Holdingsin kautta? Kävin katsomassa, mutta ei ollut Berenbergillä vielä 2022 year end raporttia ulkona.

3 tykkäystä

Ei näy, Holdings on kaiketi myös noiden rahastoraporttien varassa. Käsittääkseni ovat kai myyntinsä toistaiseksi tehneet, mutta täysi exit ei ole vielä varma ![]() vielä silloin kun välittäjädataa oli saatavilla, niin näytti ainakin myynnit pysähtyneen Berenberg-välittäjätunnukselta, vaikka osa taisi jäädä myymättä. Voi olla että yli jäänyt osa meni blokkikaupalla tms. eikä näkynyt välittäjätilastoista.

vielä silloin kun välittäjädataa oli saatavilla, niin näytti ainakin myynnit pysähtyneen Berenberg-välittäjätunnukselta, vaikka osa taisi jäädä myymättä. Voi olla että yli jäänyt osa meni blokkikaupalla tms. eikä näkynyt välittäjätilastoista.

Berenbergin year-end ja half year raportit ovat muistaakseni tulleet jollain 3kk viiveellä, eli luultavasti vielä tovi joudutaan odottelemaan varmaa tietoa.

7 tykkäystä

Sijoittaja.fi on tehnyt oman tiiviin analyysinsa LeadDeskistä, jonka lukee muutamissa minuuteissa. ![]()

Sijoittajat ottivat 2022 tuloksen ja vuoden 2023 positiivisesti vastaan.

LeadDeskin P/S-luku on tällä hetkellä noin 1,9 mikä on SaaS-yhtiölle ja LeadDeskin historiaan peilaten todella alhaisella tasolla. Osakkeen ollessa huippulukemissa yhtiön P/S-luku oli 12,0 kieppeillä, joten sen arvostustaso on tippunut roimasti osakekurssin laskun myötä.

Mielenkiintoisena huomiona yhtiö toi esiin tekoälyn tarjoamien mahdollisuuksien asiakaspalvelun tehostamiseen. Viime aikoina on uutisoitu paljon esimerkiksi Googlen ja Microsoftin kilpajuoksusta tekoälykehityksessä, ja myös LeadDesk näkee tekoälyn täydentävän yhtiön tarjontaa tulevaisuudessa. Kehitystyö tekoälyn laajemmasta käytöstä on yhtiön mukaan käynnissä, mutta tulevaisuus näyttää saako yhtiö hankittua kilpailuetua omilla tekoälypohjaisilla ratkaisullaan.

5 tykkäystä

Tältä sivustolta on myös monesti saanut jotain selkoa omistusmuutoksista, ennen kuun vaihteen listauksia. Hieman epäselvä, mutta asiat käyvät kyllä ilmi, kun jonkin aikaa perehtyy. Tämän mukaan Berenberg olisi myynyt kaikki.

6 tykkäystä

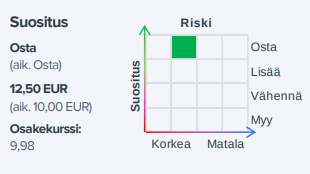

@Antti_Luiro ja @Frans-Mikael_Rostedt ovat tehneet uuden yhtiöraportin LeadDeskistä. ![]()

![]()

![]()

LeadDeskin Q4-luvut ja näkymä olivat täysin odotuksiemme mukaiset. Yhtiö ottikin nähdäksemme jälleen askeleen vakaamman kasvun tielle haastavien vuosien jälkeen. LeadDeskin arvostus on sen kasvunäkymään suhteutettuna mielestämme edelleen olennaisesti alle käyvän arvon (EV/S 23e 1,9x, org. kasvunäkymä 9-13 % vuodessa). Kasvun epävarmuuksien lieventyessä näemme osakkeelle hyvin positiivisia kurssiajureita ja paremmat edellytykset yhtiön kasvupotentiaalin hinnoitteluun.

17 tykkäystä