Kuten jo aiemmin tullut todettua, niin onhan Leaddeskin kurssissa merkittävää nousupotentiaalia sekä tuloskasvun, kassavirran että kertoimien nousun näkökulmasta. Tämä poljettiin kyllä mielestäni täysin maanrakoon, kun energiakriisi tuli. Nyt on noustu energiakriisistä, mutta vielä on matkaa jäljellä järkeville kurssitasoille, kun peilaa vaikkapa verrokkeihin. Hyvin on analyytikot ollut Leaddeskissä kartalla suositusten suhteen viime aikoina ja ihan perustellusti.

14 tykkäystä

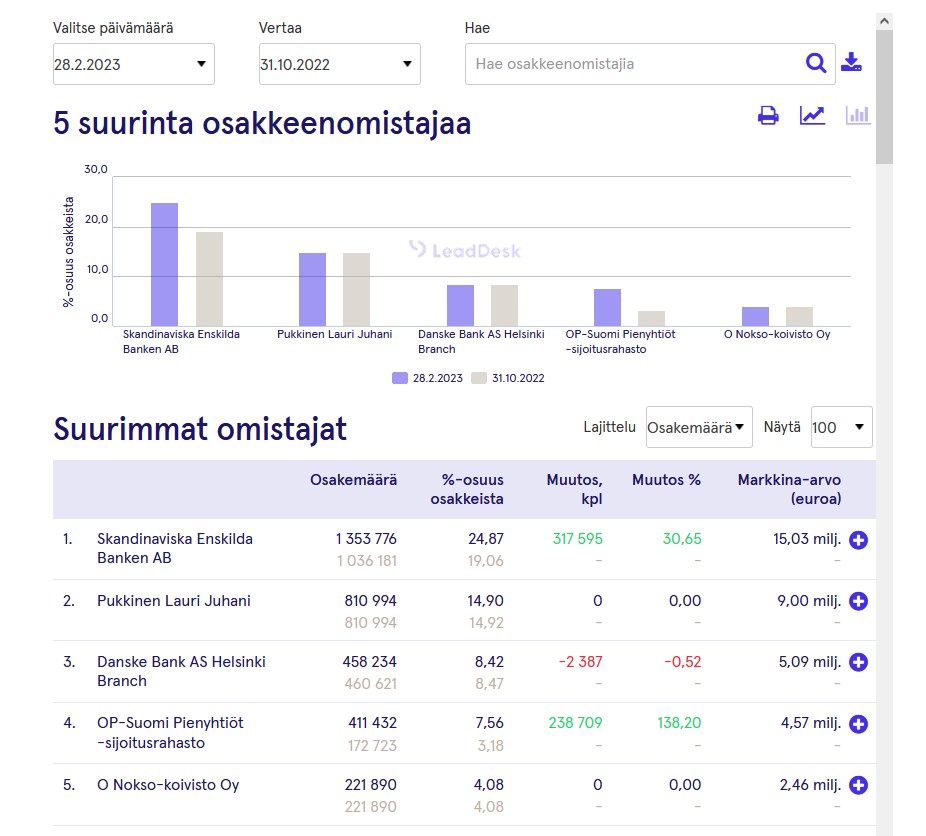

Kuukausi vaihtui ja omistajalistaus päivitetty. SEB:n hallintarekkari on aika mielenkiintoinen. Kaiken järjen mukaan siellä oli (on) Berenbergin omistukset. Heidän myyntipaineensa oli kovaa vuoden 2022 alussa ja uudelleen kesän jälkeen. Tällöin siis SEB hallintarekkarin omistus pieneni merkittävästi. Syksyllä sitten taas hallintarekkari alkoi kasvattamaan osuuttaan ja samalla tiellä on menty nyt jo useampi kuukausi. Aallonpohjasta (31.10.2022) osuus on kasvanut yli 300 000 lapulla. Myös OP:n pienyhtiörahasto tankkaili aika hyvään aikaan.

Helmikuun isompi blokkikauppa on listojen perusteella tapahtunut SEB:n hallintarekkarin takana. Berenberg myynyt loput ja SEB:llä joku uusi taho, jolle ovat tankanneet jo pidempään?

3 tykkäystä

Hieman edelliseenkin asiaan liittyen. Yhtiökokouksen asialistalla on erittäin tervetullut parannusehdotus, joka parantaa läpinäkyvyyttä, sekä estää savuverhon suojissa nurkkaamisen. Nythän tosiaan viimesyksystä alkaen on oltu täysin arvailujen varassa ko. asioissa. Seuraava Leaddesk:n hallituksen ehdotus on siksikin tervetullut.

" Hallitus ehdottaa, että yhtiöjärjestykseen lisätään velvollisuus ilmoittaa osuuksien muutoksesta sekä ostotarjousvelvollisuus. "

Tarkemmat tiedot asiaan liittyen löytyvät yhtiökokouskutsusta.

4 tykkäystä

Näkyykö jostain kuka oli tammikuun ekan blokkikaupan tai sitten näiden myöhempien blokkikauppojen välittäjä? Siitä voisi saada jotain osviittaa…

Ah, tuollahan se yllä (tammikuu 12) näkyykin eli ekassa tän vuoden blokissa myyjänä PAS ja ostajana PAS.

PAS näyttäisi olevan Pareto Securities AS (https://www.nasdaqomxnordic.com/membership-list?). Go and figure.

2 tykkäystä

Googlaamalla selviää, että Pareto toimi norjalaisen Viking Venturen toteuttamassa Heeroksen osto-operaatiossa työrukkasena: Viking Venture er blitt største eier i finske Heeros | Finansavisen (maksumuurin takana: “Pareto Securities er Viking Ventures våpendrager i arbeidet med å få dealen i havn”).

Heeros tiedotti tästä muistaakseni loppuvuonna 2022.

1 tykkäys

Erikoista sikäli, että tietääkseni mikään muu suomalainen First North-yhtiö ei ole lähtenyt hakemaan samanlaista muutosta yhtiöjärjestykseen, kuin Leaddesk.

Milenkiintoista, että ovat nähneet tuon tarpeelliseksi, jota se toki onkin, mitä suurimmassa määrin. Onkohan hännystelijöitä ilmaantunut lähettyville ?

Yhtiöllähän on myös suunnitelmissa siirtyä IFRS-tilinpäätösraportointiin, mutta sitä on lykätty tuonnemmaksi.

1 tykkäys

Vajaat 3 % osakekannasta ( 150 000 kpl ) vaihtui 12 € kpl-hintaan. PAS toimi jälleen välittäjänä.

3 tykkäystä

Melkoinen blokki taas ja 12 € hintaan. Mikähän näissä kaupoissa lienee päämääränä?

2 tykkäystä

Tuo (erinomainen) yhtiöjärjestyksen muutosesitys pistää varmastikin vipinää jonkin / joidenkin tahojen liikkeisiin, hamutessaan osuutta yhtiöstä. Siksi maksavatkin markkinahintaa enemmän. Nytkin reilut 10 % yli normaali kaupankäynnin hintojen, joissa on käyty hermoilun sävyttämää kauppaa.

Mielestäni avoimuus omistuksissa on tärkeää ja yhtiön hallituskin on nähnyt asian tämänsuuntaisesti. Lisäksi tuo “normaali” 30 % lunastusraja on hyvä saada käytäntöön.

5 tykkäystä

Kyllähän noita löytyy muiltakin ja ilmoituksia omistusosuuden muutoksesta tulee, tässä esim. Duell viime viikolta.

4 tykkäystä

Hyvä bongaus. Ihmeen vähän näitä kuitenkin löytyy. Lisäksi hienoisia eroja yhtiöiden välillä, mm. Duell:n yj:ssä on lunastusvelvollisuus syntyvä 50 %:n omistusrajan kohdalla, eikä jo 30 %:n kohdalla, kuten yleensä (mm. Leaddesk).

Tänään tähän mennessä n. 1 m€ arvosta osaketta vaihtunut. Kurssi stabiili n. 11 € per osake muuten laskevalla markkinalla.

9 tykkäystä

LeadDeskin yhtiöjärjestys sisältää velvoitteen, jonka mukaan Yhtiön osakkeenomistajan on ilmoitettava omistus- ja ääniosuutensa yhtiölle, kun osuus saavuttaa, ylittää tai vähenee alle 5, 10, 15, 20, 25, 30, 50 tai 90 prosentin taikka 2/3 yhtiön kaupparekisteriin rekisteröityjen osakkeiden tuottamasta kokonaisäänimäärästä tai osakkeiden kokonaismäärästä.

Linkin takaa löytyy taulukko, josta näkyvät ne omistajat, joiden omistusosuus on vähintään 5 prosenttia.

Mielestäni ihan hyvä, että yhtiö ja sen omistajat näkevät suurimmat omistajat ja heidän liikkeensä ennen kun viralliset liputusrajat ylittyvät.

9 tykkäystä

LeadDeskillä näyttäisi olevan uusi pääomistaja: Viking Venture on nopeasti kerännyt jo yli 15% staken. Ovat ymmärtääkseni aktiivinen, softa-alalle keskittynyt pääomasijoittaja.

10 tykkäystä

Viking Venture tuli viime vuoden lopussa myös Heeroksen omistajaksi merkittävällä osuudella, ovat ilmeisesti kiinnostuneet Suomen SaaS-kentästä vähän laajemminkin ![]()

11 tykkäystä

11 tykkäystä

Laitoin Viking Venturen mukaantulosta ja käyttöpääoman sitoutumisesta Ruotsin foorumille yleiseen jakoon lyhyet kommentit, jotka annoin sijoittajalle sähköpostitse ![]()

9 tykkäystä

Aikalailla odotuksiin meni.

Tammi-maaliskuu 2023

- Liikevaihto 7 259 (6 850) tuhatta euroa, kasvua 6,0 %

- Jatkuvan vuosilaskutuksen sopimuskanta 24 711 (23 036) tuhatta euroa, kasvua 7,3 %

- Käyttökate 916 (685) tuhatta euroa, 12,6 (10,0) % liikevaihdosta

Ohjeistus ennallaan.

13 tykkäystä

@Antti_Luiro ja @Frans-Mikael_Rostedt reippaina poikina ovat jo kirjoittaneet kommentin aamun tuloksesta. ![]()

Asiakasviestinnän ohjelmistoja kehittävän LeadDeskin alkuvuosi sujui odotetuissa merkeissä. Kasvu oli vielä loivaa, mutta kannattavuus parani edellisvuodesta. Keskeinen kasvun hidaste yhtiölle on ollut suurasiakasmyynti, jossa päätöksenteko on jatkunut hitaana. Kuluvana vuonna hinnankorotukset ja PK-asiakasmyynti kuitenkin nähdäksemme paikkaavat tätä pehmeyttä. LeadDesk piti näkymänsä odotetusti ennallaan, eikä raportista ensipuraisulla aiheudu suurempia paineita ennustemuutoksille.

11 tykkäystä