9 tykkäystä

Tässä olisi tuore LeadDeskin yhtiöraportti. ![]()

Uskallan tämän verran lainata rapsasta:

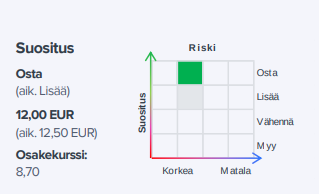

LeadDeskiä hinnoitellaan merkittävällä noin 43 %:n alennuksella DCF-malliimme (15,7 € per osake) nähden. Yhtiön arvostus on mielestämme edelleen matala sen pitkän aikavälin arvonluonnin näkymään nähden. Kurssinousu on kaventanut hyvin räikeänä käynyttä aliarvostusta jo olennaisesti. LeadDeskin DCF-laskelma ja arvostus ovat erittäin herkkiä tuottovaatimukselle, joten esimerkiksi korkoympäristön muutokset voivat heiluttaa arvostustasoja rajusti. Arvostus on myös erittäin herkkä muutoksille yhtiön kasvuodotuksissa. DCF-skenaariomme kuitenkin indikoivat osakkeelle hinnoiteltavien kasvu- ja skaalautumisodotusten olevan edelleen varovaiset.

https://www.inderes.fi/fi/suurasiakkaiden-suvantokautta-paikataan-muualla

8 tykkäystä

Vahingossa liputin. Anteeksi, piti kirjoittaa kommenttia.

Antti viivasi että lyhyellä välillä kurssi korjannut arvostusta ja piensijoittajat tätä varmaan lähinnä heiluttelee, mutta kannattaisi ottaa huomioon, että q2 tulee reippaammat hinnan korotukset sitten ja se jo paikkaa tilannetta ja muutenkin kannattavuus jo ennen tätä kehittyi suotuisasti.

En kyllä tolkuttoman kalliina pidä tätä.

Toki analyytikko Anttikin pidemmällä ajalla korosti hyviä mahdollisuuksia!

Sori vielä liputuksesta, en ole koskaan liputtanut ketään ja tämäkin oli vahinko…!

No se viesti mikä tuossa oli jo poistettiinkin, nopeaa ylläpidolta.

10 tykkäystä

@Antti_Luiro @Frans-Mikael_Rostedt

Ruotsin ja Norjan kruunu ovat laskeneet vuoden takaisesta runsaat 10 % (1.4. kursseilla keskimäärin). Koska Leaddesk raportoi euroina, tästä on tullut satunnaista vastatuulta. Osaisitteko ammattilaisina arvioida, mikä olisi tästä kurssimuutoksesta putsattu liikevaihdon ja EBITDA:n kasvu koko firman osalta?

–

Liikevaihdon osalta mietin tätä back-of-the-envelope ja pääsin putsattuun lukuun +11%. Muistelen että Pohjoismaiden pl. Suomi osuus ilmeni jostain aikaisemmasta yhtiön julkaisusta olevan n. 40% bisneksestä tullen lähes kaikki Norjasta ja Ruotsista.

Laskukaava:

NOK & SEK avg. kurssi 1.4.2022: 0,096

NOK & SEK avg. kurssi 1.4.2023: 0,086

=> Suhdeluku 0,896

0,4 x (1,06/1,00) x (1,000/0,896) + 0,6 x (1,06/1,00) x (1,000/1,000) = 1,11%

Eli mikäli NOK ja SEK olisivat olleet vakiona, liikevaihto Q1/2023 vs. Q1/2022 olisi tämän laskelman perusteella kasvanut 6% sijaan 11%.

(Myös EBITDA olisi todennäköisesti ollut suurempi, mutta tätä en halua lähteä arvioimaan tarkemmin, koska maakohtaisesta kannattavuudesta ei ole annettu mitään tietoa.)

9 tykkäystä

Kyllä tässä hyvinkin oikealla pallokentällä olet ![]() 38 % liikevaihdosta oli SEK tai NOK vuonna 2022 eli Q1’23 olisi ollut lähellä 10 %:n liikevaihdon kasvun tasoa varmaan mentäisiin vertailukelpoisin valuutoin, eli tuo ~3,8 %-yksikön euromääräisen liikevaihdon menetys valuuttakursseihin oikaistaisiin (euromääräinen kasvu Q1’23 +6,0 %).

38 % liikevaihdosta oli SEK tai NOK vuonna 2022 eli Q1’23 olisi ollut lähellä 10 %:n liikevaihdon kasvun tasoa varmaan mentäisiin vertailukelpoisin valuutoin, eli tuo ~3,8 %-yksikön euromääräisen liikevaihdon menetys valuuttakursseihin oikaistaisiin (euromääräinen kasvu Q1’23 +6,0 %).

Myös kannattavuuteen tulee vastatuulta kun LeadDeskin kustannukset ovat painottuneet euroihin. Norjassa ja Ruotsissa kuluja muodostuu myynnin, tuen ja palveluiden osalta, kun taas mm. tuotekehitys ja hallinto pyörivät Suomessa.

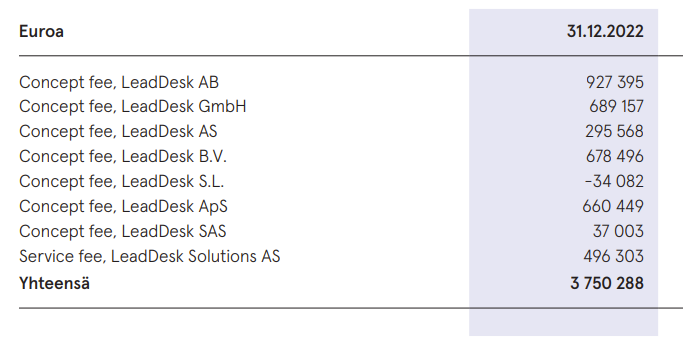

Vuositasolla Norjasta ja Ruotsista kotiutetaan concept feellä luokkaa 1,7 MEUR, eli jos tuon olettaa olevan lähellä näiden maiden asiakkaiden tuottamaa katetta paikallisten kulujen jälkeen, niin 10 %:n valuuttakurssivaikutus syö vuositasolla 150-200 TEUR euromääräistä katetta näistä maista. Eli yhdessä kvartaalissa vaikutus on luokkaa 40-50 TEUR ja EBITDA-%:ssa suuruusluokkaa reilu 0,5 %-yksikköä valuutoista. Eli karkeasti laskettuna suhteellisen pieni vaikutus kannattavuuteen.

6 tykkäystä

Eivät turhia kiirehdi Saksassa, mutta nyt oli ilmestynyt vuosiyhteenveto rahastoille ja microcap oli poistanut koko rivin salkusta.

Osakkeesta: Suhteellisen seesteiseltä meno on pienellä vaihdolla näyttänytkin. Lyhyellä aikavälillä nopeita positiivisia ajureita lienee suht vaikea nähdä, mutta jos kauppa käy tasaisen vahvasti niin viimeistään kruunun vahvistuessa luulisi markkinan innostuvan (luulevan), että kasvuhan kiihtyy sittenkin. Tällä hetkellä en lisää, enkä vähennä mikäli kurssissa ei tapahdu mitään poikkeuksellista. Olisi mielenkiintoista nähdä tarkemmin avattuna euroina miten eri maiden/alueiden kasvunopeudet vaikuttavat liikevaihtoon, esimerkiksi kuten Harvialla.

3 tykkäystä

Leaddesk on syksyn kuopan ja sen jälkeisen raketoinnin jälkeen pudonnut jälleen aika houkuttelevalle hintatasolle. EV/Sales luokkaa 1,45 ensi vuodelle ja EV/EBITDA 8,5. Ei todellakaan kallis useissa Euroopan maissa operoivalle SaaS yhtiölle. Tänä vuonna kasvu on vaisua (alle 10%), mutta markkinaympäristön parantuessa uskon myynnin vahvaan kasvuun ja ehkä myös yritysostoihin. Hyvä, että ovat nyt yrittäneet saada myös kannattavuutta paremmalle tasolle, niin hankalassakin ympäristössä pystytään operoimaan ilman kassakriisejä. Omat laput tuli myytyä alkuvuonna 11 € paikkeilla, mutta alkaa taas näillä hinnoilla kyllä houkuttelemaan.

11 tykkäystä

@Antti_Luiro ja @Frans-Mikael_Rostedt päivittelivät yhtiörapsaa. ![]()

Q2:n aikana Ruotsin ja Norjan kruunujen heikentyminen on jatkunut, mutta yhtiön käyvässä arvossa ei nähdäksemme ole tapahtunut kurssilaskua vastaavia muutoksia. Osake onkin mielestämme jälleen kääntynyt aliarvostetuksi (EV/S 2023e 1,7x) ja riski/tuotto-suhde siten hyvin houkuttelevaksi.

https://www.inderes.fi/fi/vastatuulia-hinnoitellaan-turhaan-pysyviksi

5 tykkäystä

Samansuuntaisia ajatuksia meilläkin kuten aamun raportista näkyy ![]() oli päivityksen kirjoittaminen putkessa niin en päässyt kommentoimaan aiemmin. Mielestäni nykyisiä haasteita hinnoitellaan pysyviksi, mutta itselleni on vaikea kuvitella näiden jäävän pitkäaikaisiksi:

oli päivityksen kirjoittaminen putkessa niin en päässyt kommentoimaan aiemmin. Mielestäni nykyisiä haasteita hinnoitellaan pysyviksi, mutta itselleni on vaikea kuvitella näiden jäävän pitkäaikaisiksi:

- Kruunujen luisun takia voidaan tänä vuonna jäädä ohjeistuksesta, mutta valuuttaoikaistuna kasvu olisi nykyennusteilla ja kursseilla ~ 8-9 % tänäkin vuonna. Valuutat tulevat jatkossakin heilumaan, mutta vuosien kestävä jatkuva kova (>10 %:n v/v heikentyminen) vastatuuli ei mielestäni ole realistinen skenaario.

- Enterprise-segmentissä asiakkaat voivat edelleen jatkaa ostojen viivästyttämistä, esim. jos tekevät ensin muita suuremman vaikutuksen kulutehokkuuden toimenpiteitä, mutta lopulta asiakaspalvelujärjestelmätkin tulevat listalla riittävän korkealle prioriteetille. Vastaavasti SME-puolella voidaan tehdä kertaluontoisia optimointeja (vähennetään käyttäjien määrää), mutta näitäkään ei voi määräänsä enempää tehdä.

- Asiakaspalvelun kanavat tulevat suurella todennäköisyydellä jatkossakin olemaan monipuoliset (ohjelmistolla voidaan tuoda yhteen paikkaan hallittavaksi mailit, whatsApp ym ym.) ja edelleen kehittyvällä automaatiolla (mm. chatbotit+voicebotit) on tilaa tehostaa asiakaspalvelutiimien tekemistä ja säästää kustannuksissa. Samalla vanhoja paikallisesti asennettuja järjestelmiä päivitetään moderneihin pilvipohjaisiin ohjelmistoihin, kuten LeadDeskiin. Tämä kuva on ennallaan ja yhtiön markkina on mielestämme edelleen selvä kasvumarkkina tällä vuosikymmenellä.

10 tykkäystä

Leaddesk ostanut Länsilinkki Oy:n

4 tykkäystä

Tässä on lyytikko Luiron kommentti LeadDeskin tuoreesta ostoksesta.

LeadDeskillä on hyvät näytöt teknologiavetoisten yrityskauppojen toteutuksesta ja arvioimme kohteen sopivan hyvin osaksi konsernia. Myös kauppahinta näyttää kulusynergioiden toteutuessa mielestämme hyvältä ja arvioimme kaupalla olevan hyvät arvonluonnin edellytykset. Kaupan pienen koon myötä se ei aiheuta muutosta näkemykseemme yhtiöstä.

6 tykkäystä

Oikein kaupasta uutisoitu iltalehdessäkin. Eri näkökulma vain.

14 tykkäystä

Antti ja Frans-Mikael antoivat ennakkokommenttinsa, kun LeadDesk julkaisee Q2-tuloksensa maanantaina.

Asiakasviestinnän ohjelmistoja kehittävä LeadDesk julkaisee Q2-raportin maanantaina arviolta kello 9. Arvioimme yhtiön liikevaihdon kasvun olleen vertailukelpoisesti kohtuullista, vaikka kruunujen (SEK & NOK) luisu painaakin euroissa raportoituja lukuja olennaisesti. Arvioimme yhtiön kulukurin pitäneen ja kannattavuuden vahvistuneen hieman. Yhtiön arvonluonnille keskeiset kasvunäkymät ovat meille kuitenkin raportin polttopisteessä, sillä etenkin Enterprise-asiakkaiden hidas päätöksenteko on ollut viime neljänneksinä yhtiön kasvun jarruna.

3 tykkäystä

Monesti näissä pienivaihtoisissa termi “markkina” ei kuvaa koko totuutta. Nytkin viime viikkojen / kuukausien vaihto on koostunut lähes kokonaan piensijoittajien oletetuista tappiomyynneistä, sekä Säästöpankki Itämeri-rahaston myynneistä ( myös mm. Efectessä sama tilanne).

Luultavasti on moni viime aikoina myyneistä piensijoittajista ovat myyneet tappiolla, ilmeisimmin aiemmin tänä vuonna ostettuja. Ei mikään uusi asia, eikä pelkästään Leadeskin osaketta koskeva, mutta logiikasta en saa kiinni. Eikö ostaessa kannattaisi tiedostaa pitkän aikajänteen merkitys.

3 tykkäystä

- Liikevaihto 14 474 (13 764) tuhatta euroa, kasvua 5,2 %

- Jatkuvan vuosilaskutuksen sopimuskanta 25 553 (23 228) tuhatta euroa, kasvua 10,0 %

- Käyttökate 1 818 (1 348) tuhatta euroa, 12,6 (9,8) % liikevaihdosta

- Liiketulos -705 (-1 041) tuhatta euroa, -4,9 (-7,6) % liikevaihdosta

- Katsauskauden tulos -800 (-1 197) tuhatta euroa

- Liiketoiminnan rahavirta 1 735 (29) tuhatta euroa

Näkymät vuodelle 2023 ennallaan

8 tykkäystä

Hankala lukea tuota raporttia kun Inderes antaa ennusteen Q2:lle, mutta raportissa on koko H1. PItää kaivaa Q1 liiketoimintakatsaus ja alkaa laskemaan.

7 tykkäystä

Nyt ollaan kyllä ohjeistushaarukan alapuolella LV:n osalta ja käyttökatteen osalta alalaidalla.

Raportista: “Vaikka SME-asiakkuuksien liikevaihto kehittyi jopa yli tavoitteiden, hidasti operatiivista liikevaihdon kasvua Enterprise-asiakkaiden varovaisuus päätöksenteossa. Maailmantalouden yleisen epävarmuuden takia useat asiakkaat ovat lykänneet liiketoimintakriittisten ohjelmistojen hankintapäätöksiä.” Tätähän on kiroiltu pitemmän aikaa. Onko kilpailutuksia siirretty vai voisiko tilanne vain olla se, ettei LD:tä valita toimittamaan järjestelmiä? Onko kysyntä patoutunutta? Millä aikajänteellä se voisi vapautua?

Yhtiö uskoo käytännössä, että jatkuvalaskutteinen sopimuskanta (ja mahdollisesti suotuisasti kasvavat valuuttakurssit) vetävät loppuvuoden osalta liikevaihdon ohjeistuksen alalaidan yli. Toki itse uskon, että tänä vuonna nähdään vielä ohjeistuksen tarkennus.

2 tykkäystä

Niin, siellähän sanotaan näin:

"Jatkuvan vuosilaskutuksen sopimuskantamme kasvoi katsauskaudella 10,0 %. Sopimuskannan kasvu tukee liikevaihdon kasvua vuoden toisella puolikkaalla. "

5 tykkäystä

Totta, ja aika merkittävää haastetta tuottivat valuuttakurssit

“Liikevaihdon kasvua hidastivat Ruotsin ja Norjan kruunujen valuuttakurssit, jotka ovat merkittävästi heikentyneet suhteessa euroon. Nämä maat tuottavat yhteensä jopa 40 % liikevaihdostamme. Viime vuoden vastaavan ajanjakson kursseilla laskettuna katsauskauden liikevaihto olisi ollut yli 15 MEUR ja kasvu 9,2%.”

3 tykkäystä

Liikevaihto oli karkeasti 7,1 miljoonaa euroa (odotus oli 7,5 milj.) ja käyttökate oli 0,9 milj. euroa (odotus 1,0 milj.), joten liikevaihdossa oli suurin droppi.

7 tykkäystä