Jahas, ketjun nimeä pitää vaihtaa. En ole muistanut. No niin tästä sitten iltalukemista mulle ja muille:

Tässä olisi Thomaksen tekemä uusi laaja raportti, joka on tietysti kaikkien luettavissa, kuten muutkin laajat rapsat.

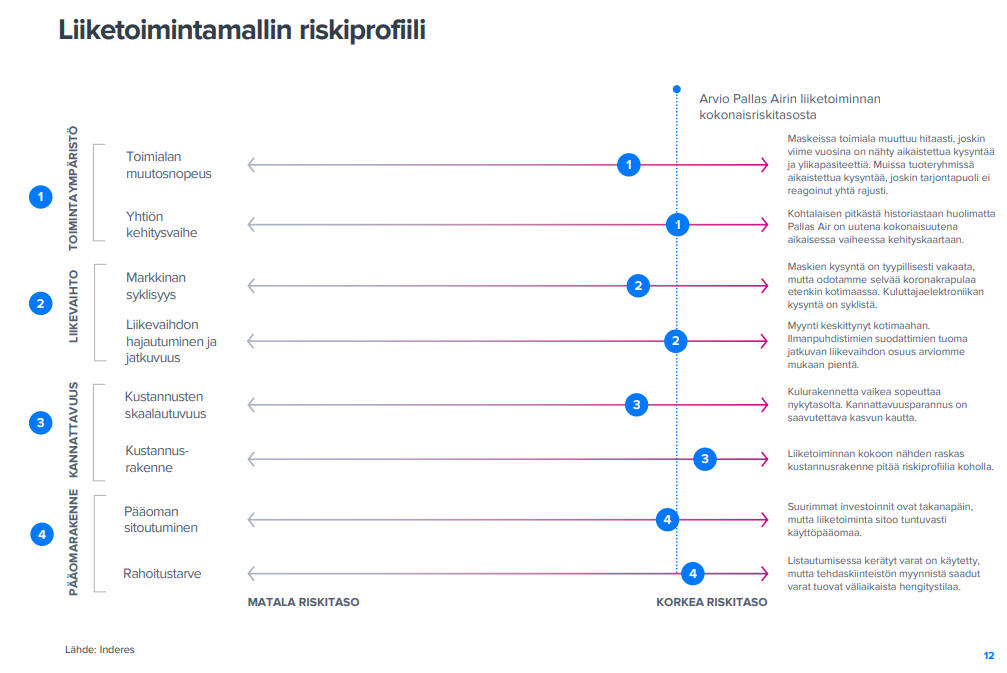

Fuusio Genanon kanssa vahvisti konsernin tasetta ja antaa arviomme mukaan uudelle kokonaisuudelle entistä paremmat edellytykset raskaasti tappiollisen tuloskunnon elvyttämiseksi. Fuusion mahdollistamista synergiahyödyistä huolimatta Pallas Airin arvostus vaikuttaa absoluuttisesti kalliilta (EV/EBIT 63x) eikä osakkeen korkealle riskille ole mielestämme tarjolla riittävää korvausta.

Uusi vuosi, uusi anti.

Nykyisten osakkeiden osuus laimenisi vain 6%:iin

Pallas Air tiedotti tiistaina suunnittelevansa merkintäoikeusantia pääomarakenteensa vahvistamiseksi ja strategian toteuttamisen mahdollistamiseksi. Pallas Airin hallituksen yhtiökokoukselle ehdottama valtuutus oikeuttaisi hallituksen päättämään enintään 275 miljoonan uuden osakkeen antamisesta merkintäoikeusannissa, jolla yhtiö tavoittelee noin 5 MEUR:n bruttovaroja. Joulukuun 2023 lopussa Pallas Airilla oli yhteensä 18,5 miljoonaa osaketta, joten suunniteltu anti laimentaisi täysimääräisesti toteutuessaan nykyiset omistukset yhtiössä lähes täysin (vanhojen osakkeiden osuus osakekannasta laskisi noin 6 %:iin).

Tämä olettaen, että merkintäoikeuksia jaettaisiin suurin valtuutettu määrä. Eiköhän pian saada lisää tietoa annin ehdoista. Laimennusvaikutus on näillä näkymin kuitenkin merkittävä, joten toivottavasti sijoittajat eivät ainakaan jäisi merkintäoikeuksien päälle istumaan, jolloin oikeudet erääntyisivät arvottomina.

Alla vielä omat pohdinnat aiheeseen liittyen. Näkisin, että johtoryhmän ravistelu voi tehdä yhtiölle historiallinen suorittaminen huomioiden hyvää. Antiahan tässä vielä suunnitellaan, mutta kun tasetta on vahvistettu ja Genano Lifa Air -fuusion synergioita toivottavasti saadaan ulosmitattua, voi ainekset tuloskäänteelle olla kasassa.

Tässä on Thomaksen ennakkokommentit, kun Pallas Air julkaisee H2-tulokset torstaina.

Pallas Air julkistaa H2-raporttinsa torstaina. Raportti on ensimmäinen Lifa Airin ja Genanon fuusion ja johdon vaihdoksen jälkeen, mikä tekee siitä erityisen kiinnostavan. Odotamme fuusion tuoneen merkittävää kasvua vertailukaudesta, mutta huomiomme kiinnittyy etenkin tuloskäänteeseen ja johdon kommentteihin sen edistämiseen liittyen.

Tästä tuleekin mielenkiintoinen esimerkkicase siitä, miten paljon IPO:n yhteydessä voi antaa “luovan positiivista” ennustetta ja milä seurauksilla. Toivon todella, että tästä tehdään varoittava esimerkki, sen verran pahalle tämä Mäkipäiden kikkailu tässä väkisinkin on näyttänyt.

Jos joku ei tiedä, mihin tämä liittynee, niin taustoja näissä viesteissä:

Lifa Airin neuvonantajana listautumisannissa ja sen jälkeen on Aktia Alexander Corporate Finance Oy. Heiltä olisi hyvä saada julkinen lausunto asiasta. Luulin, että faktat tarkistetaan heillä ja kuraa ei päästetä läpi. Onko Aktian arviointiprosessi epäonnistunut Lifa Airin kohdalla. Tai sitten vain laitettu silmät kiinni ja päästetty Lifa seulasta läpi, jotta saadaan listautumisesta laskutettua hyvä palkkio. Neuvonannon kk-lasku juoksee tälläkin hetkellä.

Ei hyvä. Kyllä tässä neuvonantajankin maine on tahrittu. Mainetta on menetetty enemmän kuin mitä palkkioina ovat laskuttaneet. Liikevaihto oli syöksykierteessä ja tappioita kellotettiin samaan aikaan kun listautumisannissa hehkutettiin valoisaa tulevaisuutta. Jos on seurannut Lifa Airia tarkemmin, tiedossa on muitakin kyseenalaisia asioita, joista ainakin osa on tässä viestiketjussa mainittu vähintään pintapuolisesti.

Piensijoittajan näkökulmasta: Listautumisannissa kerrottuihin asioihin et voi siis luottaa ja totuutta voi vääristää listautumisesityksessä jättämällä kertomatta tiettyjä asioita ja valitsemalla esim. liikevaihtokäppyröistä sellaiset aikajaksot, että sen hetkisestä liikevaihdosta ja tuloksentekokyvystä saa täysin väärän kuvan. Listautumisesitteen loppuun sitten laitetaan 100 yleisluonteista riskivaraumaa, joissa sanotaan, että mikään edellä mainittu ei ehkä ole totta jos tapahtuu asia x tai y myöhemmin.

Yhtiön aiempi hallitus erosi välittömästi aiemmin, tässä varmasti syy sille, näkivät, että tällä touhulla poliisikuulustelu on edessä jossain vaiheessa. Tulee tuomio tai vähintään henkilökohtainen maine menee. Eivät halua olla enää näissä kuvioissa mukana.

Tuo ”muunnellun totuuden” kertominen tuntuu olleen laajempikin ilmiö IPO-huumassa.

Jaksan edelleen ihmetellä, miten Modulightin käänteentekevät alaskirjaukset myyntisaamisiin ja nousujohteiseen liikevaihtoon kirjattuna menevät läpi, kun ensimmäinen pörssiyhtiönä julkaistu raportti kertoo aivan toista…

Tässä on Thomaksen kommentit Pallas Airin uudesta strategiasta ja uusista taloudellisista tavoitteista.

Pallas Airin uusi strategia rakentuu ilmanpuhdistimien, energiatehokkaiden ratkaisujen ja ilmanvaihtohygieniatuotteiden ympärille. Lähivuosina yhtiö keskittyy kannattavuuskäänteen saavuttamiseksi, mutta yhtiö tavoittelee myös merkittävää kasvua vuoteen 2028 mennessä. Asetettu keskipitkän aikavälin liikevaihtotavoite on selvästi ennusteidemme yläpuolella, mutta tavoite on tarkoitus saavuttaa orgaanisen ja epäorgaanisen kasvun yhdistelmällä eikä se näin ollen ole suoraan vertailukelpoinen ennusteidemme kanssa.

Osakkeenomistajille tulee mahdollisuus moninkertaiseen määrään osakkeita, sillä 5 meur annin jälkeen uudet osakkeet edustaisivat 94% osuutta. Rentot luvanneet 40%.

Mm erääntyneitä ostoja ja toukokuussa erääntyvälaina, yht 2 meur, tarkoitus hoitaa ja strategiaa ja yleistä likvidideettiä.

Pallas Airin ja sen tytäryrityksen Genanon tilanne. Viimeaikaiset tiedot ovat herättäneet huoleni siitä, mitä tapahtuu yrityksen sisällä. On tullut ilmi, että Genano on solminut leasing-sopimuksia, joissa se on saanut palvelutulot useiksi vuosiksi eteenpäin, mikä on kasvattanut yrityksen liikevaihtoa merkittävästi. Samalla kuitenkin palvelukustannukset ovat edessä.

Nyt, kun tämä käytäntö on paljastettu ja rahoitusyhtiö on puuttunut tilanteeseen, Genano joutunut lopettamaan tämän liiketoimintamallin (Oikeasti ei olisi edes mahdollista näin tehdä, palvelu kun ei ole leasattava), mikä todennäköisesti vaikuttaa negatiivisesti sen liikevaihtoon. Lisäksi yrityksen on käsiteltävä useiden vuosien palvelukustannuksia, joita ei ole vielä suoritettu ja jotka tulevat maksamaan yritykselle rahaa.

Osakkeenomistajana ja sijoittajana olen huolissani siitä, miten tämä tilanne vaikuttaa Pallas Airiin kokonaisuutena. Toivon, että yritys toimii avoimesti ja läpinäkyvästi tämän kysymyksen käsittelyssä ja selvittää, miten nämä tulot on kirjattu kirjanpitoon. Olen myös kiinnostunut kuulemaan, mitä toimenpiteitä yritys aikoo toteuttaa tämän liiketoimintakäytännön taloudellisten vaikutusten hallitsemiseksi ennen kun tähän lisää raha laitaa, koska nyt on lian monta punaista lippua tangossa?

Uusi tieto minulle tuo leasingviritelmä. Tässä sijoituscasessa on ollut punaisia lippuja lipputangossa listautumisesta lähtien. Punaiset varoitusvalot vilkkuneet myös kirkkaana. Yleisohjeena sanoisin, että mitään yhtiön viestintää ei tule lähtökohtaisesti uskoa sanatarkasti. Lisätietoja voi tietysti pyytää, mutta on kuulijan vastuulla suodattaa tämä informaatio. Tähän mennessä jos on uskonut kuulemiaan selityksiä, ohjeistuksia ja ennustuksia, oma osakesijoitus on mennyt pahasti miinukselle.

Genano on harjoittanut epäeettistä liiketoimintaa useiden vuosien ajan, jossa he ovat salanneet rahoitusyhtiöltä tiedon siitä, että leasing-sopimukset sisältävät myös huoltopalvelun. Tämä on johtanut siihen, että Genano on saanut tuloja palveluista samalla kun heillä on edelleen velvoite suorittaa palvelut asiakkailleen. Tämä voidaan nähdä petoksena rahoitusyhtiötä kohtaan ja se voi mahdollisesti johtaa oikeudellisiin seurauksiin.

Minusta on huolestuttavaa, että Mikael Rentto, Pallas Airin hallituksen puheenjohtaja ja entinen Genanon omistaja sekä TJ, ei ole toiminut muuttaakseen näitä epäeettisiä liiketoimintatapoja, vaikka hänelle kerrottiin niistä jo vuonna 2021 (Minä toin tämän asian esille hänelle että näin emme voi toimia). Rentto on myös aiemmin ollut mukana harmaalla alueella liiketoimissa, kuten Panama-papereiden tapauksessa, ilman että hän kommentoi tai ottaa vastuuta toiminnastaan. Nytkin vaikka tiesivät hyvin että tämä toimintapa on väärin, sitä on jatkettu sitä tästä huolimatta kerto kyllä aika paljon miksi näin ollaan tehty, ja se johtuu siitä että kun liikevaihto putoa niin kovaa, niin muuttamalla toimintatapa häviä vielä noin n.30-40% liikevaihdosta (arvio) Nyt kun toiminta lopetettiin rahoitusyhtiön toimesta tämä on ollut varmaan kova paikka yhtiölle joka näkyy viimeisen vuoden numeroissa, joten tämä 5 miljoona mitä tänne nyt otettaan ei potki pitkälle.

Heillä on jo merkittäviä lyhytaikaisia velkoja ja tulevia huoltokuluja, jotka eivät ole kirjattu oikein. Heidän pääasiallinen tuotteensa on vuodelta 2015, ja he vuokraavat vanhoja laitteita ilman että asiakkaille kerrotaan tästä. On selvää, että Genanon (Pallas Airin) liiketoimintakäytännöt ovat epävarmoja ja voivat harhauttaa asiakkaita ja sijoittajia, joten nämä seikat mitkä olen itse asiassa pyytänyt selvitystä osakeomistajan roolissa hallitukselta saamatta vastausta minun pyyntöni.

Saimme jälleen Joakimilta viestin toivoen, että me ratkaisemme tämän. Muutama kommentti liittyen tuohon viestiin.

Menemättä tarkemmin meidän nykyiseen tapaan toimia Genanon kanssa, Toimintatapa on muuttunut edellisestä ja nyt huollot käsitellään oikein. Näin ollen vertaaminen tähän teidän tapaukseen on tarpeetonta. Tärkeä viesti siis on, että toiminta ei jatku tällaisenaan. Muuten en halua ottaa kantaa meidän yhteistyöhön ja sen eri vaiheisiin.

Meillä on ollut leasingsopimus teidän kanssa. (Tosin, kuten on myöhemmin meille selvinnyt, teillä oli erikseen huoltosopimus liittyen huoltoihin, jotka oli sisällytetty tähän sopimukseen meidän tietämättä.

Asiakas tehnyt reklamaation, mutta Genano ei ottaa mintään vastuuta näistä kun tietää että kynnys mennä keräjille on niin suuri! No tässä nyt ihan selvästi esille se mitä yritin sanoa niille jo vuonna 2021, näin businesta ei tehdä, se puree takaisin! Alkuteksti oli rahoitusyhtiön lähettämä viestin asiakkaalle joka joutunut tästä kärsimään kovasti. Eikä ole sitten ainut asiakas jolla on tällainen sopimus!

Kenkäteolllisuuden kasvatti (Homma kun jatkuu samaan tyyliin, kultalusikkalla saatu rahat, ja ollaan heti mestari business mies, kun totuus on epärehelista toimintatapa)

Hyvinkäällä syntyneellä Timo Mikael Rentolla on Panaman papereiden mukaan kaksi vuonna 2011 perustettua veroparatiisiyritystä Brittiläisillä Neitsytsaarilla. Yhtiöiden nimet ovat Cyrus Limited ja Beijing Fin RT Science & Technology co Ltd.

Nykyään Britanniassa asuva mutta Suomessa yrittäjänä toimiva Rentto kertoi Mossack Fonsecalle, että Cyrus Limited -yrityksellä on toimintaa etenkin Englannin kanaalissa sijaitsevalla Guernseyn saarella. Yhtiön tarkoituksena on “varojen ylläpitäminen”.

Mossack Fonsecan kysymykseen varojen alkuperästä Rentto vastaa, että kyseessä on henkilökohtaiset säästöt, jotka ovat peräisin suomalaisesta Reka Oy:n kenkätehtaasta.

Rentto on tunnettu suomalainen kenkätehtailijaperhe. Suvun historia alalla ulottuu aina 1800-luvulle asti. Kun Hyvinkään kenkätehdas lopetettiin vuonna 1990, konserni keskittyi kaapelien valmistukseen. Rentto-konsernin nimi muuttui Reka Oy:ksi 1989.

Mikael Rentto on mukana lukuisissa suomalaisyrityksissä. Joulukuussa 2011 yksi hänen johtamastaan suomalaisyrityksestä, jäähdytys- ja tuuletuslaitteiden valmistaja Gese International Oy, asetettiin konkurssiin. Muutama kuukausi ennen konkurssia Mikael Rentto oli perustanut molemmat veroparatiisiyrityksensä Mossack Fonsecan kautta.

Gese Internationalin konkurssipesän asiakirjoista selviää, että suurimmat velkojat ovat valtion omistama erityisrahoitusyhtiö Finnvera sekä Danske Bank. Yhtiö sai vuosina 1999–2013 valtiontukea Tekesiltä ja työ- ja elinkeinoministeriöltä yhteensä 340 000 euroa.

Sen lisäksi Tekes on myöntänyt Gese Internationalille lainaa 210 000 euroa. Tämä käy ilmi MOT:nyritystukitietokannasta.

Mikael Rentto ei ole vastannut MOT:n lukuisiin yhteydenottopyyntöihin.