Haluatko Rauli tätä avata tarkemmin ihan numeroiden muodossa?

7 tykkäystä

Viitannee tähän, jota itsekin olen pariin otteeseen nostanut esille tässä ketjussa, eli IFRS 16 -standardin hienouksia. ![]() En nyt muistanut tarkistaa, mutta olikohan Q2 jälkeen kun katsoin että nuo rahoituskuluihin kirjattavat todellisuudessa vuokriin liittyvät kustannukset voisivat olla koko konsernin tasolla n. 7 miljoonaa euroa / kvartaali.

En nyt muistanut tarkistaa, mutta olikohan Q2 jälkeen kun katsoin että nuo rahoituskuluihin kirjattavat todellisuudessa vuokriin liittyvät kustannukset voisivat olla koko konsernin tasolla n. 7 miljoonaa euroa / kvartaali.

7 tykkäystä

Tässä olisi vielä Raulin aamarikommentti. ![]()

Arvioimme Lindexin tuloksen laskevan viime vuosien poikkeuksellisen korkealta tasolta ja tavaratalojen pysyvän selvästi kassavirtanegatiivisena lähivuosina, jonka seurauksena kassaoikaistu P/E on noin 12x 2023-24 . Tämä on mielestämme neutraali taso, emmekä odota merkittävää tuloskasvua keskipitkälläkään aikavälillä. Lisäksi Lindexin iso logistiikkainvestointi 2022-23 pienentää yhtiön nettokassaa, emmekä ennusta osinkoja lähivuosille. Tämä jättää tuotto-odotuksen heikoksi. Aloitamme seurannan vähennä suosituksella ja 2,0 euron tavoitehinnalla. Yhtiöstä julkaistu laaja raportti on luettavissa täältä.

6 tykkäystä

Muistatko muuten vielä @Rauli_Juva , millä tavoitehinnalla aloitit aikanaan vuonna 2010 Stockmann-seurannan Nordealla ja millä lopetit, tällaiset yksityiskohdat kiinnostavat, vaikka eivät yhtiön fundamentteihin tällä hetkellä liity mihinkään ![]()

Jos jotakin positiivista etsii vertailuna tuohon Inderesin seurannan lopetustavoitehintaan vuonna 2019, niin osakehan on aika lailla liudentunut sen jälkeen eli ollaan itse asiassa suhteellisesti korkeammalla nyt. Ja sitten hätiköijille, muistakaa nyt ihmeessä, että Inderesillä ei ole tuota pidä-suositusta virallisesti eli siksi vähennä-suositus, toki Rauli tätä voi aika toivottomana tapauksena muutenkin pitää tuon tavaratalovankeuden takia ![]()

Myös tuo, että velkasaneerauksen kiistanalaisissa veloissa voi mennä vuosikausia Raulin arvion mukaan, on ainakin itselleni varsin negatiivinen näkemys, odotin, että jo ensi vuoden aikana voitaisiin asiat sopia.

6 tykkäystä

Moi.

Toki, @Markus14 tuossa jo aloittikin eli Stockan IFRS 16 vuokrakirjaukset rahoituskuluissa on tosiaan kiinteistöjen myynnin jälkeen noin 7 MEUR kvartaalissa eli 25-30 MEUR vuodessa. Tästä arviomme mukaan vain pieni osa (ehkä 5 MEUR, jopa alle) on Lindexiä koska siellä vuokrasopimukset on lyhyitä, loput siis tavaratalojen vuokria. Tämän lisäksi, IFRS 16 käsittelee kiinteistöjen myyntiä ja takaisinvuokrausta todella erikoisesti, joka johtaa siihen että tällaisessa vuokrauksessa poistoihin kirjattavat vuokrat jää selvästi todellista vuokrakulua alemmaksi. Näin ollen todellinen vuokrat huomioiva kassavirta on yli 20 MEUR heikompi kuin Stockmann-divarin EBIT. Koko totuutta ei valitettavasti firman luvuista pysty edes laskemaan.

Ja tosiaan, kun lasketaan EV/EBITiä ilman vuokravelkoja niin tuo IFRS 16-rahoituskulu pitää vähentää EBITistä jotta saadaan vertailukelpoinen luku eli semmoinen kuin EV/EBIT oli 2019 asti.

10 tykkäystä

Onko raportissa lähdetty ensin suosituksesta, ja sitten rakennettu luvut ympärille?

Lindexin tuotesegmentit ovat suurelta osin erittäin defensiivisiä luonteeltaan (alusvaatteet sekä lastenvaatteet). Lindex on mallikkaasti aikaansaanut tuloksessaan vahvaa kasvua verkkokaupan kasvattamisella sekä kulukurilla, ja on kommunikoinutkin kasvavan suurella kannattavuudella. Tämän päälle yhtiön saadessa logistikkakeskuksen valmiiksi, tämä säästää johdon mukaan merkittävästi kuluja, sekä kahden vanhan logistiikkakeskuksen vuokrasopimukset voidaan päättää nostaen tulosta.

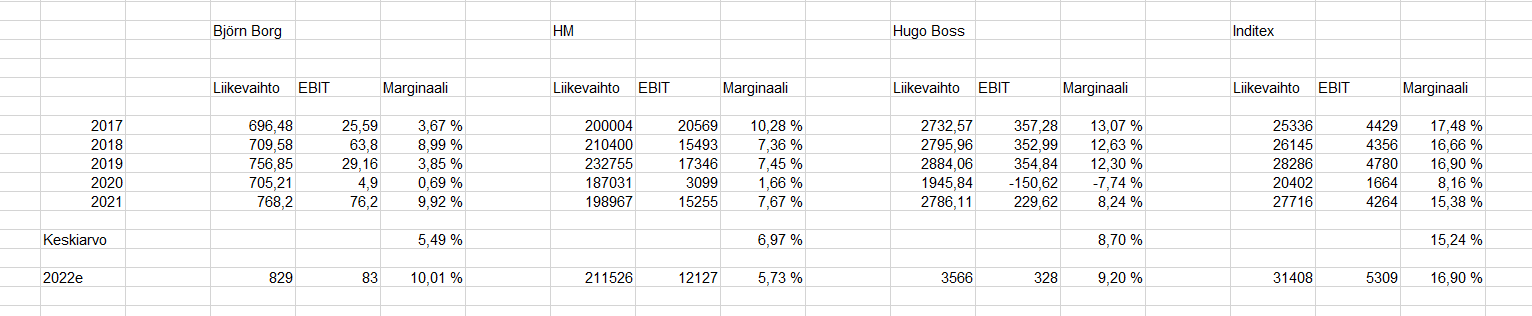

Sektorin marginaalit eivät ole toistaiseksi normaalia erityisesti korkeammalla tasolla, Inditex on noin 2019 tasoissa ja H&M alle 2019 tason kannattavuudeltaan:

Kilpailu on kovaa, mutta kivijalan kilpailu jopa helpottaa - esimerkiksi H&M on sulkenut Pohjoismaissa viimeisen vuoden sisään nettona 137 liikettä (noin 3 prosenttia kokonaismäärästä).

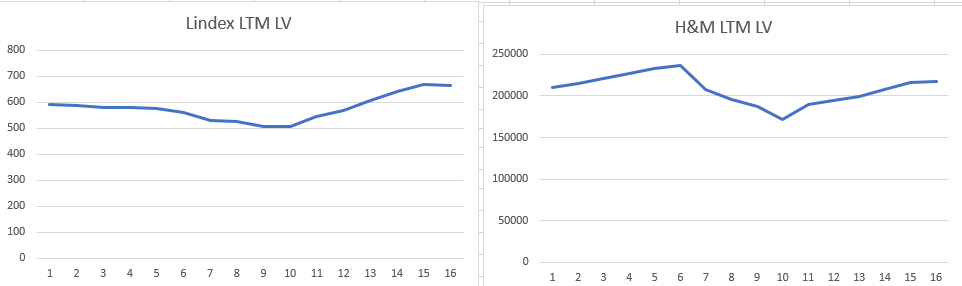

Tämän päälle Lindexillä on jo varsin hyvää näyttöä kasvusta, verrataan esimerkiksi Lindexin ja H&M:n rullaavaa liikevaihtoa pandemian yli (ensimmäinen palkki kuvaa vuotta 2018):

Jos tämä ei ole minkäännäköinen indikaattori kuvaamaan kasvua 110 miljoonan euron arvoisen kasvuinvestoinnin sivulla, en tiedä mikä on.

Latvanen myös kommunikoi Q3 webcastissa, että muotikauppa on kokonaisuudessa edelleen pre-pandemia tason alapuolella.

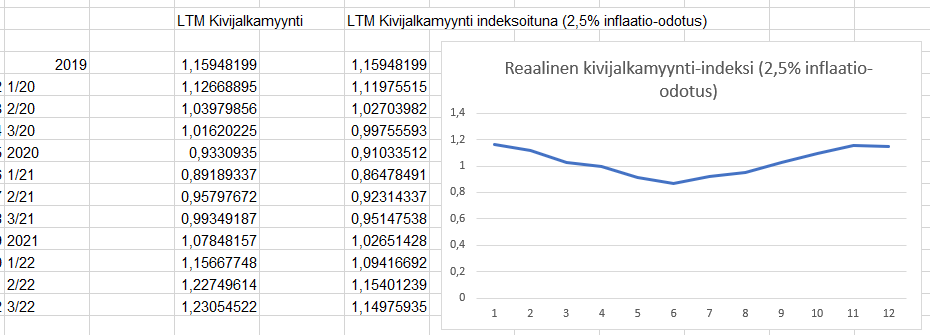

Lindexin myymäläkohtainen kivijalkamyynti on tällä hetkellä rullaavana suunnilleen vuoden 2019 tasoilla, kun otetaan huomioon inflaatio:

Sinulla on seurannassa myös toinen vaatealan yhtiö, Marimekko. Ottaen huomioon yhtiöiden nykytulosteon mukaisen arvostustason, Marimekon P/E on 15,2, yli tuplasti Stockmannin tason (6,5). Stockmannin konsernin liikevaihto on myös tänä vuonna kasvanut Marimekkoa nopeammin. En ymmärrä, miten näistä kalliimmalle saa positiivisen suosituksen, ja halvemmalle negatiivisen.

35 tykkäystä

Haha, no en haluaisi muistella, mutta olin kyllä sekä 2010 alkuun että 2017 lopettaessa positiivisella puolella, siinä välillä sentään enemmän hold/sell linjalla, jos oikein muistan.

Saneeraus voi toki ratketa nopeammin, mutta hyvä varautua siihenkin että useampi vuosi voi kulua. Mutta kuten yritän tuoda ilmi, saneerauksen loppumisen jälkeenkään esim. Lindexin spinn-offia tai isoja osinkoja tule odottaa.

12 tykkäystä

Varsin perinpohjaisesta Inderesin analyysistä yksi kohta.Inderes tuo esille johtoryhmän vaatimattoman osakeomistuksen taisi vielä lisätä “tuloihin nähden” Eli ollevat sitä mieltä, että johdon osakeomistus kertoo sitoutumisesta ja luottamuksesta menestykseen.

Viisas raha mainetutkimuksesta Stokka oli otsikoitu “Stockmannin käänne on käsillä” Nyt luettuani Inderesin analyysin, kysyn tarkoittiko tuo "tulos kääntyy tästä alaspäin ?

Johtaja Latvanen on tuonut esiin Stokkan reagointi -ja sopeutumiskykyä. Sitä tarvitaan, ettei Inderesin tulevaisuuden kuva toteudu.

5 tykkäystä

44 tykkäystä

En ole ehtinyt tutustumaan vielä tuohon Inden rapsaan tarkemmin kun aamu meni Kamuxin tulosta peratessa, joten voisiko joku tiivistää, miksi ensi vuoden liikevoittoennuste on -60% tämän vuoden tuloksesta? ![]()

6 tykkäystä

Luulisin, että merkittävin ero tulee siitä, että 2023 ei ennusteen mukaan myydä Helsingin tavaratalokiinteistöä.

Edit/Lisäys: tämän vaikutus '22 EBIT:iin on 81,4 M€.

23 tykkäystä

Kiitos Rauli ja Mattiboy hyvistä kommenteista. Mielestäni Raulilla hyvä looginen analyysi ja tässä suuri kysymysmerkki lienee Lindexin tulospotentiaali.

Mattiboy tuo hyvin esille logistiikkainvestoinnin joka kyllä kaiken järjen mukaan tuo merkittäviä kustannussäästöjä (muutoin johto vaihtoon per heti). Olettaisin että 100M+ investoinnille on suuruusluokka max 5 vuoden takaisinmaksu aika.

Lisäksi yhdyn kyllä enemmän Mattiboy näkemykseen että Lindex tulevaisuus ei liene niin synkkä joksi Rauli sen ennustaa .Tässä selkeästi defensiivinen tuoteryhmä kyseessä.

Aika tietenkin näyttää mikä on oikea suunta.

4 tykkäystä

Ei tietenkään, mutta fakta on että Lindexin nykytuloksella osake on edullinen eli oleellinen osa näkemystä on, että Lindexin “normaali” / lähivuosien tulos on 2021-22 tasoa alempi.

Ihan totta, että sektorilla yleisesti ei ole samanlaista marginaalibuustia nähty kuin Lindexillä, josta voisi toki ajatella että hyvä marginaali on Lindexin oman tekemisen ansiota. Olen raportissa todennut näin asiasta:

Lindexin bruttomarginaali on historiallisesti liikkunut 62-63 % tasoilla, kun se 2021 oli yli 65 %

ja 2022 odotamme sen olevan vielä lähes 64 % vahvan alkuvuoden takia. Kustannusinflaation ja

USD:n vahvistumisen tuoman vastatuulen takia uskomme bruttomarginaalin palautuvan

historiallisen tason tuntumaan 63 %:iin. Tämä näkyikin jo Q3 luvuissa, jolloin bruttomarginaali

laski alle 62 %:n. Kiinteiden kulujen hallinnassakin Lindex on onnistunut viime vuosina erinomaisesti.

Vuonna 2023 uskomme kuitenkin inflaation mukana nousevien vuokrakulujen ja laskevan liikevaihdon

yhdistelmän nostavan kiinteiden kulujen suhdetta myyntiin selvästi. Lisäksi Lindex jatkaa tiettyjä

kulumassaa nostavia kasvupanostuksia. Suhdeluku on kuitenkin 2023 ennusteillammekin noin 52 %, kun historiallinen keskiarvo Lindexille on noin 55 %. Tämän lopputuloksena Lindexin oikaistu liiketulos

laskee 73 MEUR tasolle vuonna 2023, joka tarkoittaa yli 11 %:n liikevoittomarginaali. Tämä on

edelleen erittäin hyvä taso yhtiön historiaan ja useimpiin kilpailijoihin nähden.

Kilpailu ei toki ole vain kivijalassa nykyään.

Kannattaa katsoa myös ennustevuosien arvostusta, kuten yllä sanoin nykytuloksella arvostus on toki halpa ja suositus olisi varmasti eri suuntaan jos uskoisimme sen säilyvän. Eli 2023-24 Stockan oikaistu P/E on noin 12x ja näemme Marimekon kasvupotentiaaliltaan parempana.

16 tykkäystä

Aivan, tämä ei ollutkaan oikaistu liikevoitto ![]() Ihmettelinkin kun luvut näytti niin kummallisilta. Täytyy tosiaan lukea tuo rapsa vknloppuna kun on aikaa.

Ihmettelinkin kun luvut näytti niin kummallisilta. Täytyy tosiaan lukea tuo rapsa vknloppuna kun on aikaa.

4 tykkäystä

Jep. Ja kokonaisuudessaan tuo Stockan tapa raportoida lukujaan on siinä määrin haastava laajemminkin, että tässä kyllä Raulin analyytikkoseuranta auttaa ihan hemmetisti löytämään olennaisia huomioita tunnusluvuista. ![]()

14 tykkäystä

Logistiikkainvestoinnista pari asiaa. Tämähän on sekä korvaus- että kasvuinvestointi, koska uusi keskus korvaa kaksi nykyistä. Kustannussäästöjä firma kyllä odottaa, mutta ei varmasti 20 MEUR / vuodessa kuten tuosta laskisi. Toinen kysymys on, kuinka paljon kustannussäästöistä jää Lindexin tulokseen ja paljon siitä menee hintojen säilyttämiseen houkuttelevina. Tämän suhteen on varmasti mahdollisuus yllättää positiivisesti mun ennusteet. Toisaalta Lindex teki ennen koronaa 30-40 MEUR tulosta ja meidän ennuste on kuitenkin 70 MEUR tasossa, joten riippuu vähän mihin vertaa ja minkä ottaa “normaalin” tuloksen mittatikuksi.

11 tykkäystä

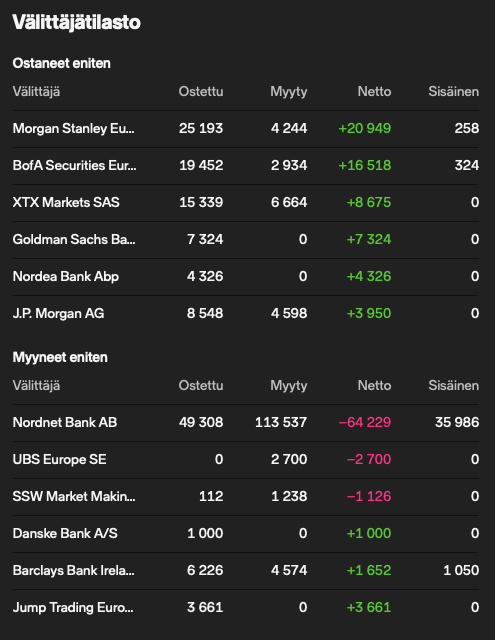

Myyneet eniten

Myyneet eniten|Välittäjä|Ostettu|Myyty|Netto|Sisäinen|

| — | — | — | — | — |

|Nordnet Bank AB|137 601|206 701|−69 100|90 044|

Nordnetin välittäjätilastosta.Kuka on lukenut ja tulkinnut mitenkin Inderesin analyysin Nordnettiläiset ovat ostaneet myös eniten. Vaikka ulkolaiset ovat vallanneet ostajatilaston, niin eniten on kauppaan käyty Nordnetin kautta sijoittavien taholla.

1 tykkäys

Toivoisitko, että Inderes tiedottaisi hyvissä ajoin etukäteen, kun yritys otetaan seurannan kohteeksi, ja kun yrityksestä julkaistaan seurantaraportti?

- Kyllä

- Ei

0

äänestäjää

3 tykkäystä

Rauli, haastattelitko johtoa tätä raporttia varten?

Ensinnäkin tuo logistiikkakeskus korvaa kolme varastoa, ei kaksi.

Toisekseen, se saneeraus ei tule kestämään “useampia vuosia” missään järkevässä skenaariossa, se on sama kuin varauduttaisiin johonkin ydinsotaan tms. Siellä on käytännössä kaksi merkityksellistä casea auki plus sitten tämä saneerauksen valvojan päätös riitauttaa viimeisin VMK päätös. Näiden casejen osalta on mahdollista että ne sovitaan erikseen ja laitetaan vaaditut rahasummat escrow-tilille odottamaan oikeustahojen päätöksiä. Yrityksen hallituksen tahtotila on irtautua saneerauksesta mahdollisimman pian.

Pitää pureskella tämä raportti nyt vähän tarkemmin, aika karhukynällä oli kirjoitettu mutta ehkä tässä maailmantilanteessa pieni pessimismi on terveellistä.

33 tykkäystä

Susanne Ehnbåge on johtokaudellaan saanut merkittäviä kululeikkauksia aikaan, sekä ajanut ylös Lindexin verkkokauppatoimintaa, jonka on kommunikoinut olevan kokonaisuudessaan kannattavampi kauppakanava. On syytä uskoa, että “uusi tulostaso” on lähempänä normaalia.

Jos säästöjä siirretään kuluttajille, niin saataisiin aikaan liikevaihdon kasvua, joka on merkittävästi nykyennusteita korkeampaa. Mielestäni on huono lähtökohta kyseenalaistaa keskuksesta saatavat edut, ja uskon ettei nykyiset ennusteet esitä logistiikkakeskuksen luomaa tulospotentiaalia.

Olen samaa mieltä, että bruttokate ei tule pysymään alkuvuoden tasolla, ja tasoittuu historialliselle tasolle 63 prosentiin. Jos Lindexin bruttokate on neljännellä kvartaalilla samaa tasoa kuin kolmannella kvartaalilla, niin vuodelta 2022 kokonaisuudessaan bruttokate on melkein kyseisellä tasolla - tämä tarkoittaisi, että ennustettu liikevoiton lasku 2022 → 2023 johtuisi suurelta osin operatiivisten kulujen noususta. Kyseinen kulujen nousu on hyvinkin mahdollinen, mutta kuluja kuuluisi vastata myös kasvava liiketoiminta, jota Inderesin ennusteissa ei näy.

Kyllä, kun ottaa huomioon tulevien vuosien ennusteet, näkee Marimekon parempana vaihtoehtona. Kokonaisuudessaan kritiikkini kuitenkin koskee lähinnä itse ennusteita - huomattavasti syklisemmän Marimekon ennustetaan selviävän haastavasta makrotilanteesta merkittävästi paremmin. Lisäksi Lindexin näytöt kannattavasta kasvusta, sekä erittäin laajat investoinnit eivät näy ennusteissa kasvuna tavalla, jolla näiden mielestäni kuuluisi.

15 tykkäystä