Tottahan toki. Mistä tuo tieto kolmesta, ainakin firma itse on kertonut että kaksi esim. täällä:

Sen lisäksi kyllä käyttävät ulkopuolista tilaa nyt kun nuo on jo täydessä käytössä.

Muotoilu on muistaakseni “voi kestää useampia vuosia” jolla tarkoitan että se voi hyvin olla enemmän kuin yksi vuosi. Jos välimiespäätöksiä lähdetään riitauttamaan vielä normaalin oikeusistuimien läpi niin mun vähäisellä juridiikan osaamisella arvelen että pari vuotta on ihan realismia. Sopiminen on toki mahdollista ollut koko ajan. Eihän tästä kellään varmaa tietoa ole.

Tämä on kyllä ihan aiheellinen haastaminen suhteellisessa mielessä, toki Marimekko ja Lindex ei ihan samanlaista businesta ole, mutta silti. Onneksi kukin voi tehdä omat arvionsa

Alustavasti Inderesin analyysin ostamisen arvo oli markkina-arvolla mitattuna luokkaa -15 miljoonaa euroa. Ei vaan, vähän aavistelin että näin saattaa käydä, mutta ihan hyvällä possalla ajelin tältäkin kielekkeeltä alas. Vietnamin markkina salkussa lopetti rökälelaskemisen niin seuraavan veturin vuoro.

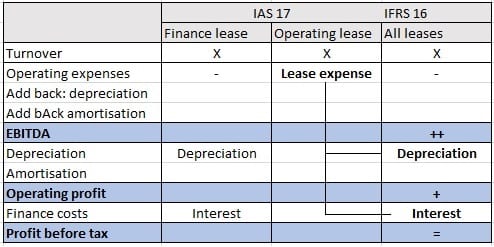

Esimerkiksi juuri tuo IFRS 16 on tuntunut täällä ehkä jäävän vähän huomioimatta, tai siis se että sitä ei voi oikaista luvuista vain “puoliksi” ja yhtiön kannalta edullisesti. Lindexin spinnaamisen suhteen olen ehkä pikkuisen optimistisempi, mutta se on aika pirun spekulatiivinen osa tätä keissiä. Aika karua on jos mitään ei koskaan tapahdu, ja Lindexin suorituksella vain paikkaillaan kroonisesti :a tavaratalobisnestä tästä ikuisuuteen.

Minun saamien tietojeni mukaan tällä hetkellä 3 varastoa ja se hankaloittaa huomattavasti toimintaa koska tavarat ei ole oikeissa paikoissa.

Peltihallilla siis korvataan 3 varastoa, se nopeuttaa toimituksia, laskee logistiikan kustannuksia ja ennenkaikkea mahdollistaa Lindexin kasvun jota nykyinen tilanne rajoittaa.

Juuri näin ja en usko että yli 5 vuoden takaisinmaksu olisi mennyt hallituksessa läpi. Vaikkakin poistoja tulee lisää niin kassavirran pitäisi parantua.

Isossa kuvassa hienoa, että Stocka saatiin Inderesin seurantaan, vaikka analyysin maalaama näkymä ja loppupäätelmät tuskin aiheuttaa välittömiä riemunkiljahduksia omistajissa.

Selasin pitkän läpi, en vielä perusteellisesti, mutta pääpiirteitä katsoen.

Lindexin tuloskuntoa ja kasvupotentiaalia on haarukoitu pitkän ajan keskiarvoista ja 2021-2022 aikaiselle hyvälle suorituskyvylle ei juuri anneta painoarvoa, vaan se tulkitaan enemmän väliaikaisena, josta otetaan tulevina vuosina selkeää takapakkia.

Logistiikkakeskuksen investoinnille ei juuri anneta arvoa tai uskota sen luovan merkittävää synergia/kasvupotentiaalia. Investoinnin vaikutus tulevaan osingonmaksukykyyn (heikentävä) todetaan. Itselleni jäi vaikutelma ajatuksesta, että investointi enemmän tuhoaa kuin luo omistaja-arvoa, mikä viittaisi myös siihen, että analyytikko ei täysin luota firman arviointikykyyn tehdä tuottavia investointeja.

Makrotalouden aiheuttamat haasteet (inflaatio, kohonneet kustannukset, negatiiviset valuuttakurssimuutokset, heikentyvä kysyntä) uskotaan osuvan Lindexiin lujaa. Tuotteiden hinnankorotusmahdollisuuksiin suhtaudutaan epäillen.

Hyviä nostoja ja yksityiskohtia, esim. vuokrakustannusten ilmoittamistapa tuloslaskelmassa

Analyysi vaikuttaa yhtä perinpohjaiselta, kuin kaikki Inderesin analyysit.

Itse omistan stockkaa, koska olen antanut merkittävää painoarvoa 2019 jälkeen tapahtuneelle hyvälle vaiheelle liiketoiminnassa, jossa mittarit ovat osoittaneet ylöspäin. Saneerauksen päättyminen voi aikanaan mahdollistaa myös arvoa luovia katalyyttejä. Aika näyttää, onko kyseessä yhtiöllä ollut vain väliaikainen hyvä vaihe (2021-2022). Jos näin, sijoituksen odotusarvo ei näytä erityisen hyvältä. Mutta katselllaan nyt rauhassa, pystyykö yhtiö haastamaan hyvällä tavalla ennustuksissa olevan riman, jota ei ainakaan ole asetettu yltiöpäisen korkealle.

Editointi: jos osakekohtainen tulos olisi tänä vuonna 30 snt ja ensi vuonna 17 snt (=ennuste), niin 12 kuukauden tavoitehinnaksi 2 € / PE lähes 12 kuulostaa aika korkealta firmalle, jolla tulos sulaa alta, ja joka ei maksa osinkoa. Markkinat hyväksyy tällä hetkellä kertoimeksi noin puolet tuosta, vaikka tuloksellisesti meno on ollut hyvää.

Kehoitan vielä vertaukseksi kuuntelemaan johtaja Jarin sanoman, etenkin Lindexin osalta. “Liiketoiminnan kasvu” tulee vahvasti esille monesta näkökulmasta. Tässä digitaalisuus ja investoinnit logistiikkakeskukseen.

Eihän maailmanvalloitus tapahdu yhdessä tai kahdessa vuodessa, se ollee selvää.Mutta jos johtaja Jari lukee Indersin analyysin, mitä lienee ajatellut ?

Tietysti johtajien pitää puhua valoisasta tulevaisuudesta ja kannustaa yritystä tehtyjen suunnitelmien suuntaan.Analyytikot heidän tehtävänsä on heittää kylmää vettä sijoittajien niskaan.

Happamalta tuntuu maistuvan Indereksen analyysi Stockasta. Tulee väistämättä mieleen vuoden takainen tilanne SSH:n osalta. Varsinkin Kauppalehden keskustelupalstalla mollattiin analyytikkoa oikein olan takaa. Nyt olemme SSH:n suhteen viisaampia. Tulevaisuus näyttää kuinka Stockan käy.

Raportissa on kerrottu nuo viimeaikojen vahvan tuloksen/marginaalin ajurit (meidän mielestä) eli:

Tämä johtuu osittain erittäin korkeasta tulostasosta vuosina 2021-22, jota ajoi nähdäksemme 1) kysynnän hyvä palautuminen koronan jälkeen, 2) korona-aikana neuvottelut kiinteiden kulujen säästöt (vuokrat ja henkilöstö) / koronatuet ja 3) USD:n heikentyminen, joka laski hankintakuluja 2021 ja

H122. Valuuttavaikutusta korosti se, että Lindex ei yrityssaneerauksen takia pystynyt suojaamaan

lainkaan USD-positiotaan huhtikuun 2020 ja syksyn 2021 välillä.

Ihan suoria kilpailijoita johon voisi marginaalikehitystä verrata ei nähdäkseni ole, esim. H&M toimii niin eri markkinoilla ja marginaalit liukuneet alas vuosia, joten niiden vertaaminen yksittäisinä vuosina Lindexiin ei mun mielestä kerro paljon. Yllä olevista kohdista 3) on täysin vain Lindexiä koskeva ja ollut käsittääkseni bruttomarginaalin suhteen aika tärkeä tekijä.

Kyllähän yhtiöstä tuotettujen analyysien lukeminen kuuluu ilman muuta johtajan työlistalle, parhaimmillaanhan analyysi voi jopa tukea päätöksentekoa ja antaa uutta näkökulmaa. Ammattimaisesti tuotettu, kuitenkin yhtiötä ulkopuolisin ja objektiivisin silmin tarkkailevan analyytikon kommentit voivat selkiyttää moniakin asioita johdolle. Missään nimessä liian ruusuisen kuvan maalaaminen yhtiöstä ei kuulu analyytikon tehtäviin. Sen, varsin lyhyen seurantajakson ajan, jonka Rauli on Inderesillä ollut, olen huomannut, että myös kurssit tottelevat aika hyvin Raulin asettamia tavoitehintoja ja hän ei suinkaan ole ainoa kyseisiä yhtiöitä seuraava analyytikko. Toki vuosi 2022 ja edeltävät pari vuotta ovat kuin yö ja päivä ja hieman karhumaisempi näkemys on juuri nyt paikallaan, taantumapelkojen, kuluttajien ostovoiman ja voimakkaan korkojen nousun takia, puhutaanhan nyt 12 kuukauden tavoitehinnoista. Moni asia voi olla eri tavalla vuoden päästä.

@Arimatti_Alhanko, näetkö lisäarvoa teoreettisella Lindexin eriyttämisellä siinäkin tapauksessa, että eriyttäminen tapahtuisi vasta monien vuosien kuluttua seuraavan nousukauden yhteydessä? Vaikuttaako tuo @Rauli_Juva:n kommentti aikaisempaan näkemykseesi lisäarvosta?

Kannattaa kyllä lukea ajatuksella tuo rapsa läpi ja käydä mielessään läpi ne fundamentit mitä siellä on käyty läpi. Johtopäätökset näistä fundamenteista voi ja kannattaa tehä itsenäisesti.

Esimerkiksi allekirjoittanut ei ollut tajunnut, että oikaistusta EBIT:istä puuttui vuokrat. Omissa mekaanisissa raapusteluissa pelkästään tämä yksityiskohta tiputtaa valuaatiota heti vähintään 25% ja ei-mekaanisesti ajateltuna vielä enemmän, koska heikentää spinnimahiksia merkittävästi.

Tehääs kysely

Olitko tajunnut että vuokria ei ole mukana oikaistussa EBIT:issä?

joo

en

katson vain tulokset / kannattavuus ei ollut osa sijoituspäätöstä / en ole tutkinut yhtiötä

Tätä aihetta on tässä ketjussa kyllä käsitelty lukemattomia kertoja, eli kaikki jotka ovat ketjun lukeneet tietävät tämän:

Esim:

Tässä vielä kerran tiivitys miten nuo accounting-pellet ovat typerillä päätöksillään tuloslaskelman pilanneet:

Muutoksella ei ole kassavirtavaikutusta eikä siksi myöskään vaikutusta yhtiön arvoon. Mikäli IFRS 16 -tavalla laskettuna saat yhtiölle pienemmän arvon vuokravelkojen vuoksi, on laskuissa virhe.

Kiitos @Rauli_Juva että vastailet täällä kysymyksiin raporttiisi liittyen. Minusta yhtä erästä tärkeää asiaa ei ole kuitenkaan nostettu esille tässä kannattavuuskeskustelussa: nimittäin Lindexin taannoinen strategiauudistus.

Tämä strategiauudistus on nähdäkseni osaltaan parantanut huomattavasti Lindexin kannattavuutta viime vuosina. Siksi en täysin ymmärrä, miksi odotat Lindexin kannattavuuden heikkenevän vanhoille tasoille. Vielä kun ottaa huomioon Lindexin suhdannekestävyyden, jonka pitäisi olla erinomainen.

Oletko siis @Rauli_Juva sitä mieltä, että tämä strategiauudistus tulee vielä epäonnistumaan/on epäonnistunut?

Itse mestari @Pohjolan_Eka meinasi ainakin aikoinaan, että vanhojen lukujen tuijottelu on täysin turhaa.

Voiko tässä siis syyttää itsensä sijaan sitä että yksityissijoittajat eivät ole ymmärtäneet oikaistusta liiketuloksesta vielä neljäsosan menevän todellisuudessa molokin kitaan Ainakin välittäjädatan perusteella yksityissijoittajapainotteista myyntiä, yli 70%:ssa kaikista kaupoista tänään NON-myyjä

Tulee olemaan mielenkiintoista nähdä rakentavaa väittelyä @Arimatti_Alhanko ja @Rauli_Juva välillä. Tämä on kuin palkintohärkä samassa karsinassa verenhimoisen harmaakarhun kanssa

Odotan että kumpikin heittää hanskat jäihin ja lyöntejä vaihdetaan hyvässä hengessä