Mielipidekysymys, mikä on osakkeenomistajan etu! Omasta mielestä kannattaa ottaa muutama milli pataan, jotta voidaan maksaa osinkoa ja ainakin olettaisin, että osake nousee tuntuvasti, kun saneerauksesta päästään!

2 tykkäystä

Raulilta hyvä vastaus edellä, mutta ihmettelen miten yrityssaneerauksessa oleva yhtiö voi laittaa 100 milj. euroa uuteen logistiikkalaitokseen, mutta näistä riita-asioiden rönsyistä eroon pääseminen kuulostaa ihan ylivoimasen vaikealta. Tässähän tulee pahimmillaan moral hazard -tilanne kun vaikeuksissa oleva firma voi ottaa isoja riskejä jäljellä olevalla kassalla.

Kaikki vastuut huomioiden ollaan ymmärtääkseni nettokassalla?

Ei saneerauksen tarkoitus käsittääkseni ole, että ei tehtäisi investointeja?

Tuo logistiikkainvestointi tuo kustannussäästöjä sekä lisää myyntipotentiaalia, sen voi aina myydä ja liisata takaisin jos alkaa ahdistamaan kassatilanne.

Noista lopuista rönsyistä kannattaa lukea yhteenveto tästä ketjusta ja miettiä kannattaako vapaaehtoisesti maksaa kymmeniä miljoonia.

2 tykkäystä

Ei voi ottaa isoja riskejä, saneerausajan suunnitelmat ja ennusteet on tehty saneerausohjelmassa (numerot ei toki ole julkisia näistä). Siellä on myös logistiikkainvestointi mainittu ja se on siten saneerausohjelman osana hyväksytty. Riidoissa riidellään juuri siitä, että vuokranantajat haluaa muuta kuin mitä saneerausohjelmassa on sisällytetty. Sale-and-leaseback on tosiaan vaihtoehto jos yhtiö kaipaisi rahaa (tai jos sitä alunperin ei olisi näin hyvin ollut), tämäkin on saneerausohjelmassa todettu.

9 tykkäystä

En tunne saneeraussäännöstöä. Onko niin, että ilman selvitysmiehen esitystä saneerausta ei voida päättää ennenaikaisesti vaikka omistajat sitä haluaisivat ja riita-asiat olisi sovittu ?

Onko selvitysmiehen oman ansainnan kannalta tuottoisinta jatkaa saneerausta mahdollisimman pitkään ?

1 tykkäys

Saneeraus päättyy kun edellytyksiä tai tarpeita saneeraukselle ei enään ole.

Käytännössä valvoja esittää saneerausohjelman ennenaikaista lopettamista heti kun kaikki riitaiset velat on sovittu tai saatu lainvoimainen päätös oikeudesta.

1 tykkäys

20 SANEERAUSOHJELMAN VOIMASSAOLO JA RAUKEAMINEN

20.1 Saneerausohjelman voimassaolo

Yhtiön saneerausohjelman maksuohjelma päättyy 30.4.2028.

Saneerausohjelman toteuttaminen siihen sisältyvine oikeuksineen ja velvollisuuksineen

päättyy, kun saneerausohjelman mukaiset saneerausvelat on maksettu kaikille

saneerausvelkojille. Tämä edellyttää myös, että ehdollisia ja enimmäismääräisiä

saneerausvelkoja koskevat mahdolliset oikeudenkäynnit tai viranomaismenettelyt on

lainvoimaisesti ratkaistu ja tällaisessa menettelyssä määritellylle saneerausvelalle on tehty

suoritus. Edellytyksenä on lisäksi, että myös riitaisia saneerausvelkoja koskevat erimielisyydet

ovat ratkaistu lainvoimaisella tuomiolla tai Valvojan vahvistamalla sovinnolla ja tällä tavalla

määritellylle saneerausvelalle on tehty suoritus saneerausohjelman mukaisesti.

Saneerausohjelman maksuohjelman päättymisen jälkeen, saneerausohjelmalle määrätty

Valvoja antaa velkojille ja käräjäoikeudelle YSL 62 §:ssä tarkoitetun loppuselonteon.

Lainaus saneerausohjelma noin sivu 84.

2 tykkäystä

Hyvä ketju @Aili mutta sellainen pieni korjaus että peltihalli ei vähennä Lindexin vuokrakuluja 40%, se vähentää logistiikan vuokrakuluja väitetysti 40%.

Minusta suurempi vaikutus on se että se mahdollistaa myynnin kasvun jota nykyinen järjestely ei tee.

20 tykkäystä

Olipas mielenkiintoinen kohta tuo sähkö, eli viime vuonna on paukkunut sieltä puolelta moninkertaiset kulut suojaamattomana sisään. Nyt pitäisi ainakin sillä puolella helpottaa olennaisesti. Itselläni ei tietysti minkäänlaista käsitystä siitä millaisista sähkökuluista puhutaan konsernitasolla.

7 tykkäystä

Tosi hieno juttu, että SKK oli lukenut ketjun näin tarkkaan.

Täältä tämä oli tullut, twiitti-ikkunan kuvien lisäksi ainut asia, jonka olin täältä napannut. Oli jäänyt lähteet tarkistamatta. ![]()

Näitä sattuu paremmillekin.

Mietittiin SKK:n kanssa ei tuo välttämättä väärinkään ole. Vähän varmaan tuosta twiitistä huomaa, etten ole ihan niin innoissani kuin muut, mutta varmaan totun peltihalliin siinä kohtaa kun se on rakennettu ja Lindexin kasvu mahdollistuu.

Juu… Itselle kanssa yllätyksenä. Sen vuoksi sen nappasin ketjuun, kun en ajatellutkaan, että tällasta voisi olla. Voi olla, ettei sillä ollut suurta taloudellista vaikutusta, mutta uusiinkin keisseihin tämä on nice-to-know-materiaalia. Stockmann ei ollut voinut suojautua valuuttariskeiltäkään, mutta rapsassa todettiin myös, ettei vuonna 2022 ilmennyt tehottomuutta Stockmannin osalta. Mene ja tiedä. Tekisi mieli spekuloida, että johtuu velkasaneerauksesta. Ei suoraan sanottu, mutta näin mutuilen ajoitusten vuoksi.

Löytyy kohdasta transaktioriski, jos joku haluaa kurkata itsekin.

9 tykkäystä

Muistaakseni Q&A osiossa ei viitattu logistiikan vuokrakuluihin. Eikös ne nyt laske nolliin tuon uuden peltihallin myötä, kun korvaa kokonaan nykyiset?

Edit. Poistettu fake news osio.

3 tykkäystä

Asiaa on selvitelty ja suora kustannussäästö on noin 1M€ vuodessa.

Asian voi pistää perspektiiviin ja miettiä että jos Lindexillä on mitä 450 liikettä vuokrasoppareilla niin logistiikkakeskuksella ei voi säästää 40% kaikista vuokrakuluista.

Koska meillä on tämä ihana IFRS16 niin Lindexin vuokria ei voi tarkastaa suoraan yhdeltä riviltä mutta jos nyt lähtee hahmottamaan vaikka 5000€ per liike per kk vuokrakuluja niin puhutaan vuositasolla sellasesta 27M€ kokonaisvuokrakuluista liikkeiden osalta.

Jos taas 40% säästö viittaa logistiikkakustannuksiin niin tuo 1M€ säästö tarkottaisin n. 2.5M€ vuokria nykyisistä logistiikkavuokrista.

Mutta tärkeämpää on se toinen puoli eli tilausten nopeutuminen, per transaktio kustannusten tippumista ja myyntipotentiaalin kasvusta.

15 tykkäystä

Ok, hyvä että olet selvittänyt. Eli Annelien mainitsema “we’ll save 40% in leasing costs” tarkoittikin kokonaissäästöä nykyisiin peltihallikuluihin verrattuna. Pidin tuota jotenkin mahdollisena, kun harhaannuin arvioimaan nykyisten varastojen vuokria suhteessa uuteen investointiin (esim. 7%*100meur=7meur vuokrat) mutta eivätpä nuo nykyiset hallit kovin kummoisia taida olla.

Eli uuden hallin kulut ovat n. 1,5meur vuodessa. Tuossa ei varmaankaan ole poistoja vielä?

Pahoittelut @Aili lle twiittiketjun pilaamisesta ![]()

4 tykkäystä

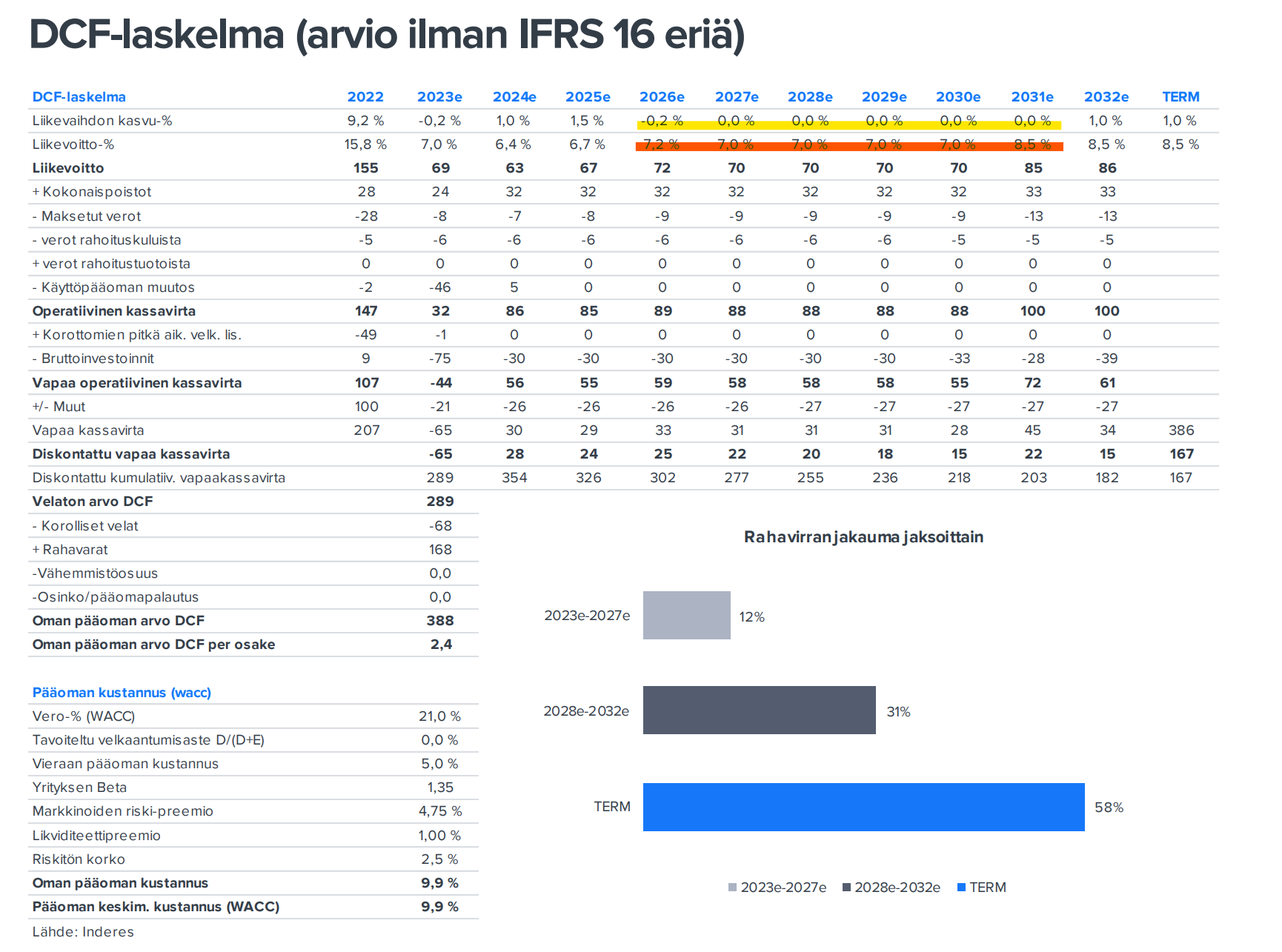

Käyttäjän @Hyky erinomainen kirjoitus DCF-mallista kirvoitti meikäläiset jälleen testailemaan DCF-taitojani Stockmannin kanssa.

Edellisestä kerrasta poiketen, toteutin harjoituksen tällä kertaa ilman alsacelaisen valkoviinin voimaannuttavaa vaikutusta.

Käytin jälleen röyhkeästi pohjana Raulin mallia, jonka jaan tähän maksumuurien takaa vähintäänkin yhtä röyhkeästi. Tarkoitukseni ovat kuitenkin pyhät.

Tunnollisena kansakoulunopettajana käytän havainnollistamisessa dynaamista GeoGebra-applettia, jonka logiikkaa olen jo aikaisemmin Harvia-ketjussa esitellyt.

Muuttujina voi käyttää liikevaihdon kasvua ja liikevoittomarginaalia vuosina 23-25 sekä terminaalissa. Veroprosenttina minulla on 21%, joka noin suurinpiirtein tuntuisi osuvan myös Raulin malliin, kun lasketaan molemmat verot yhteen. Poistot, käyttöpääoman muutokset sekä bruttoinvestoinnit pidän vakioina Raulin mallin mukaisesti. Koska luvut pysyvät aika pieninä, niiden vaikutus on käsittääkseni aika pieni edellä mainittuihin arvoihin, niin tämä sallittakoon? Ottakaa se kuitenki huomioon säätimiä käyttäessä.

Mallini eroaa Raulin mallista siten, että sekä liikevaihdon kasvu (alleviivattu keltaisella) että liikevoittomarginaali(alleviivattu oranssilla) juoksevat vuosina 2026 ja 2031 lineaarisesti terminaaliarvoihinsa vuoden 2025 luvusta. Tästä johtuen vuoden 2025 säätimillä on suuri herkkyys DCF-arvoon. Kannattaa olla niiden ja terminaaliarvojen kanssa tarkkana. (Lisäys: Kursivoitu osa.)

Lähtöarvoina on Raulin ennusteet. Hykyn tekstin mielenkiintoinen pointti oli se, että DCF-mallia voisi alkaa hahmottelemaan osakkeen nykyisestä hinnasta ja siten päätellä, mitä oletuksia hinta pitää sisällään. Minun mallissani päästään lähelle Stockmannin nykyiseen osaakkeen hintaa esimerkiksi siten, että muutetaan liikevaihdon terminaalikasvuksi 0% ja liikevoittomarginaaliksi vajaa 7%.

Moni täällä foorumilla on änkyröinyt Inderesin tavasta valita pääoman keskimääräinen kustannus eli WACC. Tässä mallissa jokainen voi valita oman WACC:nsa vaaka-akselilta, niin ei tarvitse suotta änkyröidä.

Siitä vain vispaamaan liukusäätimiä. Appletin resoluutio on optimoitu minun puhelimeni näytölle, joten pahoittelut, jos se ei miellytä. Tietokoneen näytöllä sitä joutuu joka tapauksessa zoomailemaan.

Disclaimerina todettakoon taas, että tämä on vain minun oma näperrys. Jos päädyt tekemään jotain ratkaisuja siihen pohjautuen, niin saat syyttää siitä vain itseäsi. Ole siis varovainen, jos päätät vääntää kaikki hanat kaakkoon.

29 tykkäystä

TI, TOUKO 24, 2022 08.00 CETReport this content

STOCKMANN Oyj Abp, Lehdistötiedote 24.5.2022 klo 9.00 EET

Lindex investoi tulevaisuuden kasvuun ja rakentaa uuden, erittäin pitkälle automatisoidun omnichannel-varaston Ruotsin Alingsåsiin. Uusi omnichannel-varasto toimittaa tuotteita muotiyrityksen kaikkiin myymälöihin, erittäin vahvasti kasvavaan verkkokauppaan ja kolmansien osapuolien maailmanlaajuisille muotialustoille. Uuden toimitilan avulla Lindex pystyy aluksi nelinkertaistamaan verkkokauppansa kapasiteetin ja varmistamaan kasvavan ja kestävän logistiikkaratkaisun kaikissa myyntikanavissa. Verkkokaupan kapasiteetti tulee olemaan noin 13 000 kerättyä ja pakattua tuotetta yhtä tuotantotuntia kohti

Pieni kertaus.Ehkä “peltihalli” on hieman harhaanjohtava ilmaisu, jos tätä omnichannel-varastoa tarkoitetaan. Vuokrilla ei tuossa liene suurta merkitystä, jos kapasitetti “nelinkerstaistuu” ja vielä aluksi. On sitten eri asia, pystyykö Lindex “valloittamaan” maailmaa suunnitelmiensa mukaisesti.

4 tykkäystä

Tässä muuten eräänlaista vertailua Lindexin ja muiden kilpailijoiden kesken:

Positiivista arviota Lindexistä joihinkin kilpailijoihin nähden.

10 tykkäystä

@Rauli_Juva on päivitellut yhtiöraporttia. ![]()

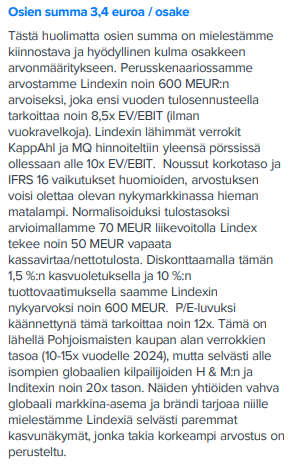

Stockmannin kurssilasku on painanut mielestämme arvostuksen maltilliseksi (kassaoikaistu P/E 8x). Vaikka emme pidä rakennejärjestelyjä lähiaikoina todennäköisenä, on niiden potentiaali keskipitkällä aikavälillä merkittävä. Nykyisen kurssitason näemmekin tarjoavan edullisen option mahdolliseen rakennejärjestelyjen tuomaan arvonnousuun. Tämä on kuitenkin mahdollista käytännössä vasta saneerauksen loppumisen jälkeen.

https://www.inderes.fi/fi/maltillinen-arvostus-tarjoaa-edullisen-option

36 tykkäystä

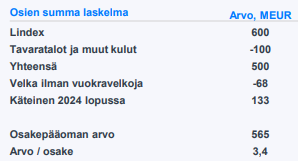

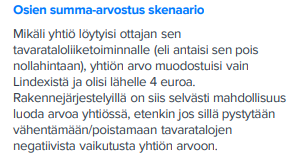

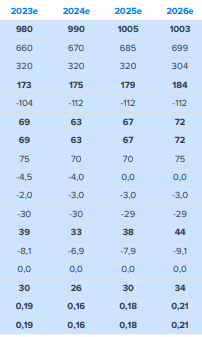

Laitetaan tähän suoraan osien summaa:

-3,4 EUR/osake (kurssi eilen 20.03.2023: 1,76)

-em arvioi Lindexille P/E=12

-em sallii Retail+muut kulut 100 MEUR negatiivisen arvon. Retail liikevoittotasolla nollille 2025 (ilmeisesti siis ennen vuokria)

-pelkkä Lindex n 4 EUR; ts retail ja muut kulut (konsernikulut?) saisi lahjoitettua 0-hintaan)

-Lindexin suurinvestoinnista logistiikkakeskukseen ei oleteta liiketoiminnan kasvun mahdollistajaa ainakaan käytännössä, vaan Lindexin kasvu n 40 MEUR (660-> 700 MEUR) neljässä vuodessa 2023 → 2026

![]()

![]()

36 tykkäystä