Onko kenelläkään mitään edes karkeaa arviota, mikä voisi olla listautumisen yhteydessä tuleva markkina-arvo tällaiselle yritykselle?

2019 kerätyn kierroksen (1,7 miljoonaa€) yhteydessä pre-money valuaatio oli 7 941 960€

2020 kerätyn kierroksen (2 miljoonaa€) yhteydessä pre-money valuaatio oli 11 560 569€

Tässä myös 2020 kierroksen yhteydessä esitetyt kasvutavoitteet ja markkinanäkemys:

“Injeqin älyneulan potentiaalisen kokonaismarkkinan (potential available market, PAM) voidaan ajatella kattavan maailmanlaajuisen spinaalineulojen kulutuksen kaikissa mahdollisissa pistoissa. Tämä olisi luonnollisesti arvoltaan useita miljardeja euroja. Kokonaismarkkina (total available market, TAM) on merkittävästi pienempi. Kun tavoittelemme globaalia markkinaa vain sovelluksissa, joissa IQ-Tip®️ teknologia tarjoaa merkittävän lisäedun olemassa olevaan toimenpiteeseen nykytuotteisiin verrattuna, pienenee markkina edelleen, jolloin palveltavan markkinan (serviceable available market, SAM) arvioidaan olevan miljardin euron luokkaa, riippuen hintaeroosiosta tulevaisuudessa.”

En ole kovin taitava arvonmäärittäjä, mutta jos tälle hakisi verrokkia suomalaisesta medtech bisneksestä. niin kaipa jonkun Bioretecin (38M markkina-arvo) tai BBS (17M markkina-arvo) voisi ottaa verrokiksi, ottamatta kantaa yhtiöiden laatuun tai potentiaaliin. Jos jollain on aikaa vertailla lukuja niin kiinnostaa millaisiin skenaarioihin päätyisitte. Saatan itsekin tehdä harjoituksen viikonloppuna.

Nyt on jokatapauksessa CE-merkintä taskussa, jakeluverkosto käynnistetty ja myynti aloitettu. Riskejä löytyy myynnin skaalautumisesta, mutta moni riskitekijä on poissa, jolloin osake kelpaa jo varovaisemmillekkin sijoittajille.

5 tykkäystä

Bioretec on ollut markkinoilla pitkään. Mitä ovat kasvunäkymät? Entä kilpailu? BBS: Yhtiö ei ole saanut edes CE-merkkihakemusta aikaiseksi. Injeqin tapauksessa tiedetään että hakuprosessi on kivikkoinen tie. Mitä lisäarvoa poronluu tuo muihin kilpailijoihin nähden? Erittäin kilpailtu ala. Kasvunäkymät?

3 tykkäystä

Laitetaan tännekin, jos joku tekemässä jossain kohtaa hintavertailua.

Kirjottelin blogiin, mitä kustannuksia kuluja kotimaiset arvo-osuuksina olevat listaamattomat osakkeet aiheuttavat. Mukana hintavertailutaulukko eri pankkien hinnoista.

2 tykkäystä

Hmm, ei minulta mielestäni mennyt mitään 30€ palvelumaksua kun Mobidiagit lähtivät Nordnetin tililtä?

Jos tarkoitat Mobidiagin yrityskaupan myötä ao-tililtä lähteneitä osakkeita, saattaa käytäntö olla toinen. Siirtokulut ovat saattaneet olla mukana yrityskaupan transaktiokustannuksista ja ne on maksanut joku muu kuin yksittäiset osakkeenomistajat. Mikäli olet taas yksinäsi myynyt kyseiset osakkeet toiselle sijoittajalle, kyllä tällöin olisi pitänyt tuo 30€(sis alv) kulu mennä.

Ok, menivät siinä Hologicin kaupassa.

1 tykkäys

Injeq Oy uutisia:

Timo Hänninen Injeq Oy:n toimitusjohtajaksi

Julkaisupäivä: 10 helmi 2022 12:00Injeq Oy

Lehdistötiedote

Vapaa julkaistavaksi 10.2.2022 klo 12.00Tekniikan tohtori, MBA Timo Hänninen on nimitetty Injeq Oy:n toimitusjohtajaksi. Hänninen aloittaa tehtävässään 14.2.2022. Hänninen on aiemmin toiminut RUAG Space Finland Oy AB:n toimitusjohtajana.

Timo Hänninen on teknologiaorganisaation johtamisen ammattilainen. Hänellä on pitkä kokemus kansainvälisen liiketoiminnan kehittämisestä ja strategiasta. Hänninen on uransa aikana toiminut muun muassa lääketieteellisen teknologian, kyberturvallisuuden ja avaruusteknologian aloilla sekä lähes 20 vuotta johtotehtävissä Nokia Oyj:ssä.

Myös Hännisen koulutustausta on monipuolinen. Diplomityönsä hän teki lääketieteellisestä teknologiasta, MBA-työ käsitteli Nokian eettistä viestintää ja väitöskirjan aiheena oli yritysostojen ja fuusioiden vaikutus pörssikursseihin.

Hännistä Injeqissä kiinnostaa korkea teknologia ja globaali markkina. Hänelle on tärkeää myös se, että Injeq on suomalainen yritys, jonka tuote voi parantaa ihmisten elämää. ”Injeq on aidosti kansainvälinen yritys, joka luo uutta. Näen työn merkityksellisyyden tärkeänä motivointi tekijänä", Hänninen sanoo.

Hänninen luonnehtii itseään pragmaattiseksi arvojohtajaksi, joka johtaa faktoihin perustuen. ”Olen avoin, kuuntelen ja kunnioitan kaikkia johtamassani organisaatiossa. Haluan haastaa organisaatiota, olen joukkuepelaaja, uskon innovointiin yksilöiden kautta ja yhdessä tekemiseen”, Hänninen arvioi.

”Olen erittäin tyytyväinen siihen, että Injeq sai laaja-alaisesti kokeneen ja vankan liiketoiminnallisen näkemyksen omaavan johtamisen ammattilaisen uudeksi toimitusjohtajakseen. Injeq on kansainvälinen lääketieteellisen huipputeknologian kasvuyritys, joka tarvitsee juuri Hännisen kaltaista osaamista”, iloitsee Injeqin hallituksen puheenjohtaja ja vt. toimitusjohtaja Tommi Rasila.

Hännisellä on vankkaa kokemusta uuden teknologian kansainvälistämisestä. Hän oli Nokiassa työskennellessään myymässä matkapuhelinverkkoja alueille, missä ei ollut edes kunnolla toimivaa perinteistä lankapuhelinverkkoa.

10 tykkäystä

Lisää uutisia Injeqiltä. Veikkaan että valittu jakelijastrategia on hyvä missä kumppaneiksi hankitaan pienempiä ja nälkäisempiä yrityksiä. Isommassa organisaatiossa tällainen tuote saattaisi helposti jäädä katalogituotteeksi joka ei olisi etu liiketoiminnan kehittymiselle.

Älyneulayritys Injeqille useita jakelijasopimuksia Eurooppaan

Vapaa julkaistavaksi 17.2.2022 klo 13.00

Suomalainen lääketieteellisen teknologian yritys Injeq Oy on solminut jakelijasopimukset Italiaan, Itävaltaan, Ranskaan ja Sloveniaan.

Nyt julkistettujen sopimusten ohella Injeqillä on jakelijasopimukset Saksassa ja Pohjoismaissa Suomi mukaan lukien. Yhteensä yhdeksän maan markkinat kattavat noin puolet koko Euroopan lääketieteellisen teknologian markkinoista.

Injeqin jakelijastrategiana on valita kumppaniksi innovatiivisia keskisuuria tai pienempiä yrityksiä, jotka tuntevat asiakkaansa henkilökohtaisesti ja ovat Injeqin tuotesegmentin asiantuntijoita. ”Olemme tehneet määrätietoisesti ja suunnitelmallisesti työtä jakelijaverkoston rakentamiseksi. Nyt tulokset alkavat näkyä”, sanoo Injeqin myyntijohtaja Seppo Lautamäki .

Injeqin IQ-Tip®-älyneulan tavoitteena on lisätä potilasturvallisuutta lumbaalipunktioissa, joissa selkäydinnesteestä otetaan näyte, tai kun selkäydinkanavaan annostellaan lääkettä. Älyneula kertoo reaaliaikaisesti, milloin neulan kärki saavuttaa aivo-selkäydinnesteen, jolloin piston onnistumisen todennäköisyys kasvaa.

IQ-Tip®-älyneula sai joulukuussa EU:n ilmoitetun laitokselta TÜV SÜD Product Service GmbH:lta CE-sertifioinnin, joka mahdollistaa tuotteen myymisen EU-maissa. Erityisneulojen maailmanlaajuisten markkinoiden arvioidaan kasvavan noin 9,5 miljardista dollarista (2020) 16,9 miljardiin dollariin vuoteen 2027 mennessä. Arvioitu vuosittainen kasvu on 8,5 prosenttia.

Lisätietoja:

Injeq Oy

Myyntijohtaja Seppo Lautamäki

puh. 040 5560 166

seppo.lautamaki@injeq.com

Injeq lyhyesti

Injeq Oy on suomalainen innovatiivisen lääketieteellisen teknologian kasvuyhtiö, jonka missiona on tuottaa teknisesti älykkäitä ratkaisuja lääketieteellisesti vaativiin potilaspistoihin. Lääkäreiden toiveesta kehitetty IQ-Tip®-älyneulahelpottaa lääkäreiden työtä tavoitteena potilasturvallisuuden ja hoidon vaikuttavuuden parantaminen.

IQ-Tip®-älyneula on nykyaikainen tapa tehdä vaativat potilaspistot turvallisesti. Ensimmäisenä vaiheena ovat lumbaalipunktiot eli kliiniset toimenpiteet, joissa selkäydinnesteestä otetaan näyte tai selkäydinkanavaan annostellaan lääkeainetta. Tuotteen kliininen suorituskyky ja turvallisuus lumbaalipunktioissa on arvioitu kolmessa kliinisessä tutkimuksessa suomalaisissa yliopistosairaaloissa. Älyneula soveltuu lumbaalipunktioihin vastasyntyneistä ikääntyneisiin, yhtenä keskeisimpänä käyttötarkoituksena leukemialasten hoitopistot.

Vuonna 2010 perustettu Injeq toimii Tampereella ja työllistää tällä hetkellä 16 henkilöä. Injeqin taustalla on kokenut lääketieteellinen asiantuntijatiimi ja laaja tieteellinen tutkimustyö. IQ-Tip® on Injeqin rekisteröity tavaramerkki.

10 tykkäystä

Kyllähän tämä kuulostaa hyvältä taas!

2 tykkäystä

Kaupallistaminen etenee, mutta nähtäväksi jää aikovatko toteuttaa listautumlsen näissä olosuhteissa. Puolivuotta sitten olisi valuaatio ollut varmasti 2-3 kertainen nykytilanteeseen verrattuna.

1 tykkäys

Toisaalta syksyllä, jolloin listautuminen todennäköisesti tapahtuisi, jolloin myös inflaatio todennäköisesti hidastunut merkittävästi ja sijoittajat huomaavat ettei 1,5% korkotaso Jenkkilässä tarkoitakaan osakkeiden kannalta juuri mitään, voi arvo olla 20-kertainen edelliseen kierrokseen nähden.

Eli ehdottomasti kannattaa listautumisen valmistelua jatkaa. Arvo tulee kyllä perässä jos myynti vetää ![]()

Loppuvuodesta oli esillä juomia valmistavan Soul Maten osakeanti Kauppalehden mainosten kera. Nyt osoite soulmate.company/osakeanti ohjaa vain pääsivustolle. Mitä tälle mahtoi tapahtua?

1 tykkäys

Injeq Oy (”Injeq”, ”Yhtiö”), suomalainen lääketieteellisen teknologian kasvuyhtiö, suunnittelee listautumisantia (”Listautumisanti”) ja listautumista (”Listautuminen”) Nasdaq Helsinki Oy:n ylläpitämälle First North Growth Market Finland -markkinapaikalle (”First North”) vuoden 2022 aikana. Suunnitellussa Listautumisannissa kerättävät varat on tarkoitus käyttää Yhtiön kaupallistamis- ja kasvustrategian toteuttamiseen. Suunniteltu Listautumisanti koostuisi yksinomaan Yhtiön uusista liikkeeseen laskemista osakkeista. Kukaan Injeqin nykyisistä omistajista ei myy osakkeitaan Listautumisannin yhteydessä.

Injeq – innovatiivinen, lääketieteellinen teknologiayhtiö

Injeq on kaupallisen laajentumisen alkuvaiheessa oleva lääketieteellinen teknologiayhtiö, jonka missiona on tuottaa älykkäitä lääketieteellisiä ratkaisuja vaativiin potilaspistoihin. Yhtiö on saanut ensimmäiselle tuotteelleen, IQ-Tip®-älyneulalle, EU:n ilmoitetun laitoksen (TÜV SÜD Product Service GmbH) hyväksynnän (CE-merkki) joulukuussa 2021. MDR:n mukaisen CE-merkinnän myötä Yhtiön IQ-Tip®-älyneulan markkinointi ja myynti on aloitettu Euroopassa. Yhtiö on jo sopinut myyntikanavista jakelijoiden kautta Suomeen, Saksaan, Skandinaviaan, Italiaan, Itävaltaan, Ranskaan, Sloveniaan ja Sveitsiin, minkä lisäksi Yhtiöllä on meneillään neuvotteluita useissa muissa Euroopan maissa, muun muassa Espanjassa, Hollannissa, Isossa-Britanniassa ja Puolassa.

Injeqin kasvustrategian ytimessä on ensivaiheessa Euroopan markkina, minkä lisäksi Yhtiö aikoo laajentua tulevaisuudessa uusille sovellusalueille ja globaaleille markkinoille, kuten Yhdysvaltoihin sekä valikoituihin Aasian maihin.

Lumbaalipunktioiden eli lannepistojen vallitseva käytäntö on yli 100 vuotta vanha ja perustuu lähes pelkästään toimenpidettä suorittavan lääkärin sormituntumaan, minkä takia riski piston epäonnistumiselle on verrattain suuri. IQ-Tip®-älyneula mahdollistaa vaativien potilaspistojen tekemisen turvallisesti. Lääkäreiden aloitteesta kehitetty IQ-Tip®-älyneula helpottaa lääkäreiden työtä pyrkien samalla parantamaan potilasturvallisuutta ja hoidon vaikuttavuutta. IQ-Tip®-älyneula soveltuu lumbaalipunktioihin vastasyntyneistä ikääntyneisiin, mukaan lukien leukemiaa sairastavien lasten selkäydinkanavaan tehtävät hoitopunktiot. IQ-Tip®-älyneula on pitkän tuotekehitystyön ja usean kliinisen potilastutkimuksen tulos. Injeqin teknologia on skaalautuva ja laajennettavissa myös muihin potilaspistoja vaativiin sovelluksiin.

Vuonna 2010 perustettu Injeq toimii Tampereella ja työllistää lähes 20 henkilöä. Injeqin taustalla on kokenut lääketieteellinen ja lääketieteen tekniikan asiantuntijatiimi sekä laaja tieteellinen tutkimustyö. Yhtiön toimitusjohtajaksi on 14.2.2022 alkaen nimitetty TkT Timo Hänninen.

Injeqin hallituksen puheenjohtaja Tommi Rasila kommentoi:

” Vaativat potilaspistot lisääntyvät maailmalla ja markkinoilla on aito tarve parantaa potilasturvallisuutta ja helpottaa lääkäreiden työtä1. Visiomme älyneulasta on edennyt valmiiksi tuotteeksi ja olemme CE-merkin myötä siirtyneet kaupalliseen toimintaan.

IQ-Tip®-älyneula on uusi tapa tehdä vaativat potilaspistot helpommin ja turvallisesti, ja sitä käytetään ensivaiheessa vaativissa lumbaalipunktioissa syöpäosastoilla lasten leukemian hoidossa sekä vastasyntyneiden teho-osastoilla. Tuotteessamme hyödynnetään patentoitua teknologiaa, eikä ominaisuuksiltaan vastaavaa tuotetta ole tietojemme mukaan markkinoilla. Kehittämämme teknologia on skaalautuva ja laajennettavissa muihin vastaaviin vaativiin sovelluksiin, kuten esimerkiksi useisiin potilaspisto- sekä biopsiasovelluksiin, mikä tarjoaa Yhtiöllemme huomattavan tulevaisuuden kasvupotentiaalin.

Suunnitellun Listautumisannin tavoitteena on vauhdittaa kaupallistamisvaihettamme ja laajentumistamme uusille markkinoille Euroopassa ja sen ulkopuolella sekä tukea uusien tuoteversioiden kehitystyötä ja tuotannon skaalaamista. ”

Strategia, kohdemarkkinat ja liiketoiminta

Injeqillä on selkeä kasvustrategia, joka perustuu kolmeen toisiaan tukevaan ja ajallisesti osittain päällekkäiseen vaiheeseen:

- Skaalautuminen nykyisellä tuotteella Euroopassa

- Laajentuminen Euroopan ulkopuolisille markkinoille

- Uusien tuotteiden kehittäminen uusille sovellusalueille

Yhtiön ensimmäinen kohdemarkkina on Eurooppa ja lumbaalipunktiot alkaen leukemialapsille tehtävistä lumbaalipunktioista. Yhtiö arvioi markkinapotentiaalin eurooppalaisissa lastensairaaloissa pelkästään ALL-leukemiatapauksien kohdalla olevan noin 15 miljoonaa euroa vuodessa. Yhtiön myyntistrategiana on kattaa kunkin lastensairaalan vaativien lumbaalipunktioiden kokonaistarve kohtuullisen siirtymäajan puitteissa, jolloin toimintatavat pysyvät mahdollisimman yhtenäisinä.

Markkinaa on tavoitteena laajentaa sekä maantieteellisesti että uusille sovellusalueille tuotetta kehitettäessä uusiin mahdollisiin sovelluksiin, kuten esimerkiksi syöpälääkkeiden injektiot, sisäelinten syöpänäytteenotot, selkäydinnestetilan varjoainetutkimus, lumbaalipunktiot Alzheimerin taudin ja MS-taudin diagnosoinnissa, nivelpistot, spinaalianestesia tai verisuonipistot.

IQ-Tip® on nykyaikainen spinaalineula ja Yhtiön johdon käsityksen mukaan täysin vastaavaa tuotetta ei vielä ole markkinoilla. Erityisneuloissa spinaalineulojen tuotesegmentin, maailmanlaajuisen perinteisten neulojen kokonaismarkkinan, on arvioitu olevan noin 360 miljoonaa dollaria vuonna 2020, ja sen arvioidaan kasvavan 565,6 miljoonaan dollariin vuoteen 2027 mennessä. Segmentin suurin alueellinen markkina on Yhdysvallat, jonka osuus maailmanlaajuisesta myynnistä oli vuonna 2020 arviolta 33 %. Euroopan markkinoiden on arvioitu olevan noin 30 % spinaalineulojen kokonaismarkkinoista, ja saavuttavan 163 miljoonan dollarin koon vuoteen 2027 mennessä. (Global Industry Analysts, Sep 2021)

Huomioitaessa sovelluskohteet, joissa Injeqin IQ-Tip®-älyneulan teknologiaa voidaan tulevaisuudessa mahdollisesti hyödyntää, kasvaa kohdemarkkinoiden koko selvästi. Aspiraatio- ja biopsianeulojen sekä luokittelemattomien erityisneulojen maailmanlaajuinen markkina on tällä hetkellä yhteensä 1,3 miljardia dollaria ja sen arvioidaan kasvavan kahteen miljardiin dollariin vuoteen 2027 mennessä. (Global Industry Analysts, Sep 2021)

Injeqin olemassa olevan tuotesovelluksen liikevaihto muodostuu kertalaskutteisesta IQ-Tip®-analysaattorista sekä Yhtiölle jatkuvaa kassavirtaa tuottavista kertakäyttöisistä IQ-Tip®-spinaalineuloista ja IQ-Tip®-kaapeleista.

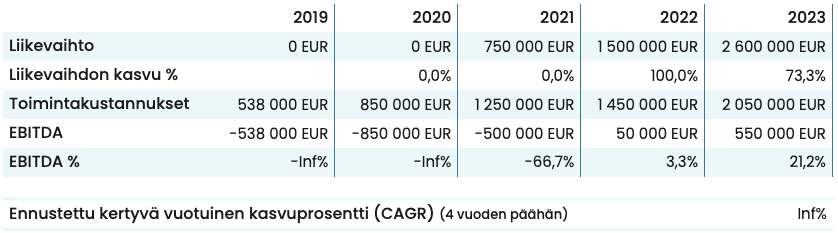

Tuotteiden myynti on vasta aloitettu, eikä Yhtiöllä ole ollut 30.6.2021 päättyneeltä kuuden kuukauden jaksolta tuotemyynnistä liikevaihtoa. Injeqin liikevaihtotavoite vuodelle 2022 on 0,4–0,8 miljoonaa euroa. Yhtiö panostaa kasvuun ja tavoittelee positiivista kassavirtaa keskipitkällä aikavälillä.

Pitkän aikavälin tavoitteet

Injeqin tavoitteena on omistajastrategiansa mukaisesti olla menestyksekäs suomalainen terveysteknologiayhtiö.

- Kuluvan vuosikymmenen lopussa Yhtiö on teknologiajohtaja älykkäissä pistoissa, pohjautuen laajaan teknologiseen ja kliiniseen osaamiseen yhdistettynä ainutlaatuisiin, suojattuihin teknisiin ratkaisuihin.

- Yhtiön liikevaihto on vuosikymmenen lopussa 60–100 miljoonaa euroa ja se tekee erittäin kannattavaa liiketoimintaa luoden arvoa omistajilleen.

- Yhtiön keräämää tietoa hyödynnetään niin potilasturvallisuuden parantamiseen kuin uusien sovellusalueiden kehittämiseen.

- IQ-Tip-tuoteperhe on laajentunut lumbaalipunktioista useille eri sovellusalueille, markkina-alue kattaa kaikki maailman päämarkkinat ja tuotteita voidaan valmistaa myös lisenssivalmistajien tuotantolaitoksissa.

Injeqin keskeiset vahvuudet

- CE-sertifioitu tuote, joka on tuotu markkinoille

- Ratkaisu vallitsevaan ongelmaan

- Selkeä kasvustrategia

- Skaalautuva liiketoimintamalli

- Osaava ja kokenut henkilöstö

Suunnitellun Listautumisannin ja Listautumisen tavoitteet

Suunnitellun Listautumisannin tavoitteena on ensisijaisesti kerätä pääomaa Yhtiön kaupallistamis- ja kasvustrategian toteuttamiseen. Yhtiö aikoo käyttää Listautumisannilla hankittavat varat:

- Laajentumisen aloittamiseen EU:n ulkopuolisille markkinoille

- Tuotannon skaalaamiseen

- IQ-Tip®-älyneulan kaupallistamisen vauhdittamiseen ja jakeluverkoston laajentamiseen EU:ssa

- IQ-Tip®-älyneulan uusien tuoteversioiden kehittämiseen, IQ-Tip®-älyneulan muiden sovellusmahdollisuuksien regulaatiovaatimusten määrittelyyn ja niihin liittyvän tuotekehityksen käynnistämiseen

- Tuleviin tuotteisiin ja sovelluksiin sekä maantieteelliseen laajentumiseen tarvittavien kliinisten tutkimusten suunnitteluun ja toteutukseen

Lisäksi suunnitellun Listautumisen tavoitteena on lisätä Yhtiön tunnettavuutta, laajentaa Yhtiön omistuspohjaa sekä mahdollisesti hyödyntää pääomamarkkinoita tulevaisuudessa kasvun rahoittamiseen.

Neuvonantajat

Yhtiön taloudellisena neuvonantajana sekä Yhtiön Nasdaq First North Growth Market -sääntöjen mukaisena hyväksyttynä neuvonantajana toimii Sisu Partners Oy, oikeudellisena neuvonantajana Smartius Oy ja viestinnällisenä neuvonantajana IR Partners Oy.

Tiedotustilaisuus medialle

Injeq järjestää virtuaalisen tiedotustilaisuuden medialle tänään 21.2.2022 klo 10.00 alkaen. Kutsu tilaisuuteen on lähtenyt medialle Nasdaq Helsingin kautta.

Lisätietoja:

Injeq Oy

Tommi Rasila, TkT

Hallituksen puheenjohtaja

puh. 040 750 8158

tommi.rasila@injeq.com

Injeq lyhyesti

Injeq Oy on suomalainen innovatiivisen lääketieteellisen teknologian kasvuyhtiö, jonka missiona on tuottaa teknisesti älykkäitä ratkaisuja lääketieteellisesti vaativiin potilaspistoihin. Lääkäreiden toiveesta kehitetty IQ-Tip®-älyneula helpottaa lääkäreiden työtä tavoitteena potilasturvallisuuden ja hoidon vaikuttavuuden parantaminen.

IQ-Tip®-älyneula on nykyaikainen tapa tehdä vaativat potilaspistot turvallisesti. Ensimmäisenä vaiheena ovat lumbaalipunktiot eli kliiniset toimenpiteet, joissa selkäydinnesteestä otetaan näyte tai selkäydinkanavaan annostellaan lääkeainetta. Tuotteen kliininen suorituskyky ja turvallisuus lumbaalipunktioissa on arvioitu kolmessa kliinisessä tutkimuksessa suomalaisissa yliopistosairaaloissa. Älyneula soveltuu lumbaalipunktioihin vastasyntyneistä ikääntyneisiin, yhtenä keskeisimpänä käyttötarkoituksena leukemialasten hoitopistot.

Vuonna 2010 perustettu Injeq toimii Tampereella ja työllistää tällä hetkellä 19 henkilöä. Injeqin taustalla on kokenut lääketieteellinen asiantuntijatiimi ja laaja tieteellinen tutkimustyö.

2 tykkäystä

Perustin Injeqille ketjun.

9 tykkäystä

Yeply on myös edennyt Invesdorin kierroksen jälkeisten pienten alkuhaasteiden jälkeen mainiosti. Kassavirta kääntymässä positiiviseksi ja uutta kasvua haetaan koko ajan. Saksa on saatu pyörimään (pun intended) ja uutta markkinaa tarkoitus avata tänä vuonna.

Nyt Yeply aikoo pistää uuden kasvuvaihteen silmään, sillä se keräsi maaliskuussa 2,5 miljoonan euron uuden kasvurahoituksen. Kierrosta johti pääomasijoitusyhtiö Inventure , joka on tullut aiemmin tunnetuksi muun muassa Woltin ja Swappien ensimmäisenä sijoittajana.

Inventure tekee rahoituskierroksella paitsi uuden kasvurahoituksen yritykseen, tarjosi exitin Invesdorin kautta sijoittaneille. Listaamattomien sijoitusten osalta haasteena on tuo myyntivaihe ja Yeplyn osalta mahdollistui nyt tätä kautta. Itselle jäi vielä noin puolet sijoituksista odottamaan yrityksen hyvää kasvua.

5 tykkäystä

Tässä vielä Inventuren oma tiedote:

https://inventure.vc/backing-yeply-to-fix-europes-bikes/

Itsekin olen Yeplyn kehitystä nyt hieman yli 3 vuotta kohtuullisen tyytyväisenä omistajana seurannut. Arvostus on myös viimeisimmän kierroksen lukujen perusteella kehittynyt varsin mukavasti, mutta tietysti tässä vaiheessa kaikki on vielä neppailua.

Meininki tosiaan pääosin vakuuttavaa ja tilannetaju / päätöksenteko tuntuu olevan hyvällä tolalla vaikka johdossa on roolimuutoksia vuosien varrella tapahtunutkin. Jollain tasolla tuntuu, että se on ollut etu, että tähän vaiheeseen asti isoa pääomasijoittajaa ei ole ollut ja toimintaa on pitänyt laajentaa kohtuullisen järkevästi kannattavuuteen reagoiden (vs pohjaton tappioiden teko).

edit: typo

3 tykkäystä

WordDiven antiin muutamat osallistuneet ja hieman aiheesta puhuttu Kahvihuoneen puolella. Mites foorumin väki näkee tämän kyseisen keissin?

Sikäli mielenkiintoinen listautumaton kohde, että kohtalaisen simppeli tuote ja bisnes. Itsekin juuri parhaillaan olen siirtymässä kieltenopiskeluun verkkoon, kun tuli huomattua, että varsin kohtuuhintaisesti nykypäivänä onnistuu yksityisopetus natiiviopettajien kanssa etänä. Kuullut moisesta paljon hyvää kavereilta - toisin kuin suomalainen opetussysteemi, jossa vuosikausia jauhetaan kielioppia, eikä lopulta allekirjoittanut kykene edelleenkään olutta tilaamaan baarissa saati uskalla vierasta kieltä käyttää oikeastaan missään.

Tullut myös melko paljon näppäiltyä Duolingoa yms, mutta nämä ovat mielestäni täyttä kuraa lähes jokainen - näennäisesti tulee “opittua” jotain, mutta perussanaston ohella ei oikein mitään tartu - etenkään kuullunymmärtäminen ja keskustelutaidot.

Abikurssithan ovat pirun suosittuja (ja kilpailtuja), joten en tiedä, missä määrin tuolla bisneksellä on potentiaalia kasvaa. Englannin opettaminen “ammattikäyttöön” (Master English) kuulostaa kivalta, mutta heräsi epäilys, josko tuommoinen oikeasti toimii äpin kautta (vai miten tuo opetus tarjotaan?). Trenditermit kuten tekoälyn hyödyntäminen ja gamifikaatio herättävät pienen oksennusreaktion.

Tuossa kun luki Sijoittaja.fin analyysia WordDiven 2018 annista, niin siellä sanottiin seuraavaa:

Kerättävät varat (2 030 000 euroa) on tarkoitus käyttää seuraavasti:

- 1.100.000 euroa – Mobiilisovelluksen markkinointi ja myynti Euroopassa

- 630.000 euroa – Etabloituminen Kiinaan

- 300.000 euroa – Tuotekehityksen kiihdyttäminen

Mitäköhän tapahtui Kiinalle?

Invesdorin 2016 annissa varojen käytössä sanottiin:

Ensimmäiset 500 000 euroa käytetään abikurssin markkinointiin Saksassa. Kevään 2016 koemarkkinointi johti nopeasti 1 400 abikurssin myyntiin Saksaan ja todisti samalla markkinatarpeen ja ison potentiaalin. Nyt on nopean skaalauksen aika. Suomessa vain kahdessa vuodessa saavutettu ylivoimainen markkinajohtajuus on saavutettavissa myös Saksassa.

Seuraavat 300 000 euroa käytetään aikuisille kieltenopiskelijoille suunnatun mobiilisovelluksen markkinointiin Saksassa

Mitenkäs tuo Saksa menikään?

Nyt siis vissiin Master English (ja onko WordDive-äppikin) lähtemässä Latinalaisen Amerikan suuntaan uudella annilla?

6 tykkäystä

En sano, etteikö tuolle Master English-appille olisi kysyntää ja etteikö se voisi saavuttaa tuota 100 miljoonan liikevaihtoa vuonna 2026. Vähän tässä itse sijoituskeississä silti mielestäni haisee se, että WordDive-sovelluksen kasvu meni puihin, joten keksittiin tämä Master English-tuote. Näin pystytään myös perustelemaan uudet annit korkealla valuutiolla.

Sinänsä mielenkiintoinen yhtiö ja voi olla, että tuo Master English on tosiaan se tuote, joka sitten räjäyttää potin. Mielestäni olisi yhtiöltä silti reilua myöntää, että WordDive ei lopulta onnistunut niin kuin ajateltiin. Aiemminhan yhtiön kasvu perustui vain tuohon tuotteeseen. Nyt ovat kuitenkin itsekin ilmeisesti jo hieman luovuttaneet tuon suhteen ja laittaneet paukut tähän tähän Master English-tuotteeseen.

Summasummarum: vähän tekisi mieli osallistua, mutta ristiriitaiset on fiilikset. Ei ole mitään takuita siitä, etteikö Master English osoittautuisi kasvumielessä yhtä vaatimattomaksi kuin WordDive lopulta osoittautui.

5 tykkäystä

Jees, itekin tuossa just app-storesta kurkkasin, että vaikka tullut kymmenkuntaa eri kieliäppiä kokeiltua, niin WordDive ei ole osunut kohdalle. Kattelin juuri äppiä, niin melkoinen köyhän miehen Duolingo-klooni näytti olevan. Vaikea nähdä, miksi nämä tekisivät tätä paremmin kuin kilpailijansa - kuitenkin identtinen tuote täsmälleen samalla markkinalla.

Abikurssieillakin oletettavasti varsin rajalliset kasvupotentiaalit, vaikka olisivatkin onnistuneet luomaan erinomaisen konseptin (kurssin takaisinmaksulupaus ei tietenkään ole lainkaan ongelmallinen, koska kyseessä verkkokurssi, joten kulut kurssin luonnin jälkeen ovat lähellä pyöreää nollaa - ylppäritkin uudistuvat sen verran hitaasti, ettei näitä tarvitse uusiksi joka vuosi laittaa). Tämmöisellä konseptilla pari kaveria elättäisivät varmaan itsensä - paljonkohan vaatisi työtunteja pyöräyttää oma vastaava, mutta hieman halvempi, pihalle (näitä taitaa jo olla tusina tai pari markkinoilla).

Ja juu, tuo Master English ei kyllä auennut allekirjoittaneelle. Verkkosivut olivat melkoisen kämäiset, ja ilmeisesti äppipohjainen + pohjautuu sivujen mukaan WordDiveen, joka ei nähdäkseni konseptina ole lainkaan oikea ammattimaisen englannin haltuunottoon. Kehitysmaissa moiselle edulliselle versiolle varmasti tarvetta, mutta useimmilla tod. näk. ei ole varaa laittaa pätäkkää moiseen, ja heillä, joilla yritys tms moisen kustantaa, saa tod. näk. parempia tuloksia, kun menee (etä)kurssille.

Summa summarum, kiva konsepti, josta hetken jo innostuin, mutta enpä kyllä rahojani tähän polta.

8 tykkäystä