Avostus on suhteellista ja suljettuihin piensijoittajan on vaikea päästä mukaan. Listaamattomissa on toki isommat riskit kuin listatuissa, mutta oikeilla kohteilla ja pitkäjänteisellä näkemyksellä on mahdollista tehdä hyviä sijoituksia.

Omat listaamattomien sijoitukset ovat 50% onnistuneet toistaiseksi. Kaksi meni nurin vuoden sisällä ja toiset kaksi Solwers ja Yeply ovat tuottaneet niiden tappiot selkeästi takaisin. Riskiin nähden ei välttämättä mikään paras tuotto, mutta erityisesti Yeply näyttää vahvalta vielä jatkonkin osalta.

Näen Ruodon osalta hieman samoja piirteitä Yeplyn kanssa. Tosin sillä on nyt vahvat pari erikoisvuotta takana. Kasvun ja kannattavuuden pitää jatkua, jotta olisi sijoituksena kiinnostava.

Olen myös kaivellut Ruotoa läpi ja yrittänyt saada arvostuksesta selkoa. Lopulta suhteellisen selkeä kuitenkin avata, perinteinen vähittäismyymälä ja verkkokauppa. Nykyisillä luvuilla ei niinkään edullinen, mutta jos kasvu toteutuu edes lähelle ennusteita, niin 3-5 vuoden aikajänteellä mahdollinen 2-3x maltillisellakin arvostuksella.

Skaalautumisesta on aika turhaa puhua tämäntyyppisessä toiminnassa. Verkkokaupasta tämä toki saadaan, kulut eivät nouse samassa suhteessa. Samoin useampi myymälä ei nosta hallinnollisia kuluja samassa suhteessa. Mistään SaaS -skaalautuvuudesta ei tietysti puhuta.

Lisäksi vähittäismyynti on hyvin pääomia sitovaa ja varastoriski on aina olemassa. Taseeseen näyttääkin kertyneen vaihto-omaisuutta ihan kiitettävästi.

Näkyy tuossa ennusteessa käyttökate-% kasvuna, olettaen että siis toteutuu

EBIT ollut noin 7% luokkaa. Jos tuo kasvaa myös samassa suhteessa maltillisesti liikevaihdon kasvun ja sen pienen skaalaedun myötä, niin valuaatio muuttuu nopeasti paremmaksi.

Moniin muihin joukkorahoituskohteisiin verraten Ruoto Oy on kuitenkin tehnyt selkeää ja jopa ihan kohtuullista tulosta. Osinkoa ei ole 2021 tuloksesta tarkoitus maksaa, vaan menee kasvuun. Samoin kuin tietysti rahoituskierroksen varat tarkoitus käyttää.

Järjestelmätason poimintana: SKJ ja NetHit toimittanut verkkokauppa ja kassaohjelmistot. Nämä oli jo n. 10 vuotta sitten ihan hyvällä tasolla käytön osalta, kun toimin itse niiden käyttäjänä ja ylläpitäjänä eräässä kaupan alan yrityksessä. Niiden päälle on tehty useita erikoisliikkeiden verkkokauppoja.

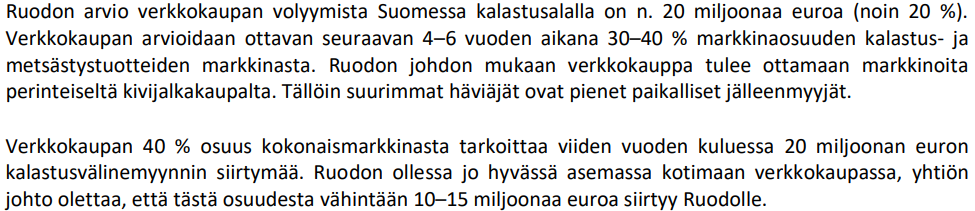

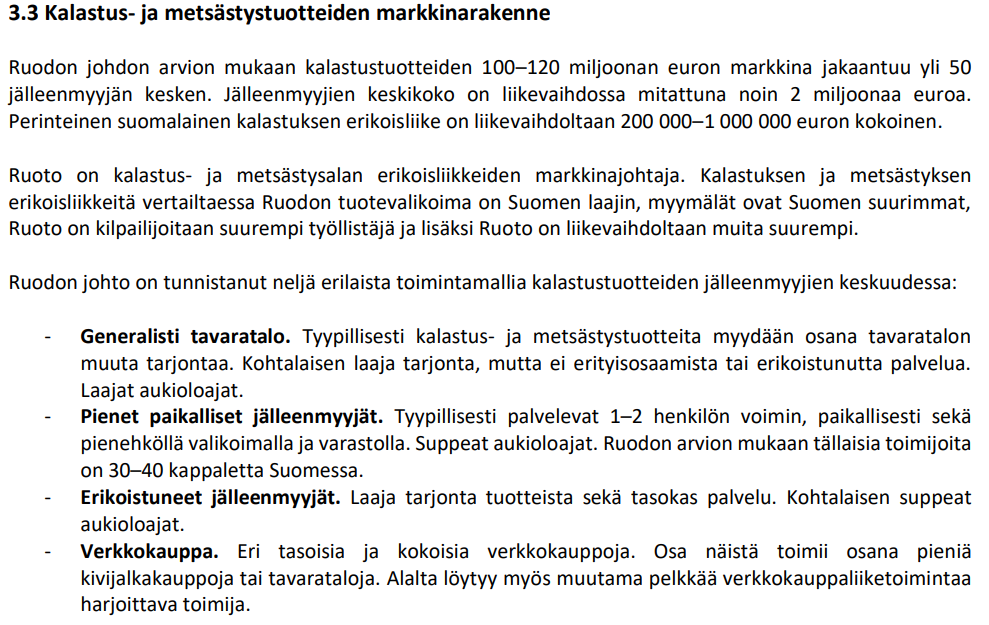

Kilpailua on paljon ja monessa muodossa. Myös kotimaan markkinan koko on rajallinen. Laajentuminen Pohjoismaihin on käytännön edellytyksenä ennustetulle kasvulle.

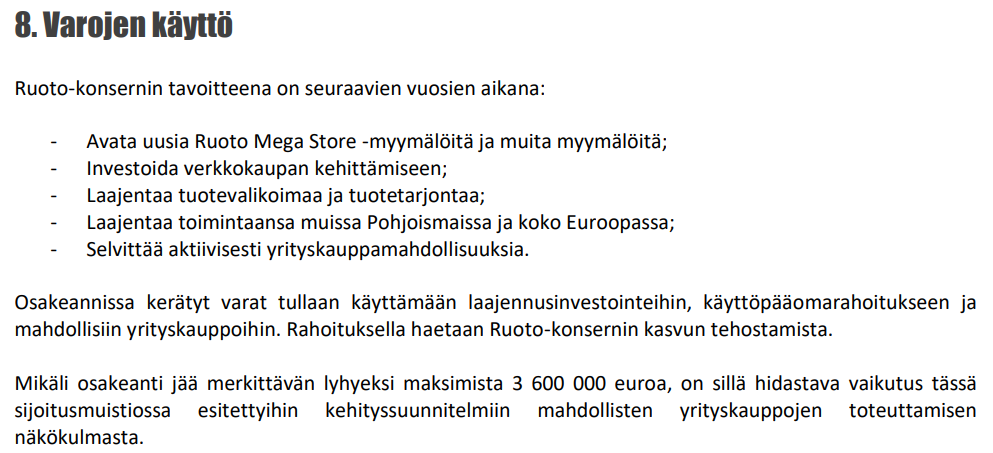

Varojen käyttökohteet eivät ole kovin yllättäviä. Uusia myymälöitä on jo roadmapille piirretty ja niiden varastot sekä avaaminen syövät pääomia. Erityisesti Pohjoismaiden kasvu on se, mikä vie ison osan. Tapahtuu se sitten yritysostoilla tai omin avuin

Kuten todettua jo alussa, ei mitenkään halpa nykyarvostukseen, jos ei nyt mitenkään kalliskaan. Listaamattoman osalla olisin toivonut hieman enemmän turvamarginaalia. Jos luottoa on toimintamalliin, niin annetulla 3-5 vuoden aikajänteellä ihan potentiaalinen. En vielä tiedä sijoitanko Ruotoon. Tilaa näyttäisi olevan toistaiseksi, 3,6M€ maksimiin on vielä hyvin matkaa.

E:

Disclaimer, luvut pyöritelty nopeasti, virheet hyvin mahdollisia ja korjauksia otetaan vastaan