Joo, minäkin sain tuosta viestiä ja alla muutamia kommenttejani siihen (ja pariin muuhun asiaan) liittyen. Pahoittelut jo etukäteen pitkähköstä purkauksesta.

“Sijoittajan” kriittinen kysymys tässä lyhennettynä:

”Et tunne ihmisiä liiketoiminnan takana, ja ainoa historiatieto liiketoiminnasta on viime vuoden liikevaihto ja suhteellisen alhainen kannattavuus. Taustalla olevasta liiketoiminnasta ei ole saatavissa mitään omaisuuseriä, tuloja tai voittoja koskevia tietoja, ainoastaan hiljattain perustettu holdingyhtiö. Arvioitujen tulojen ja kannattavuuden kasvulle ei ole esitetty perusteita. Sijoittaisitko sinä itse, ja millä perusteella?”

VASTAUS:

Olen perustanut neljä startup-yritystä, joista yksi epäonnistui 18 vuotta sitten. Olen ollut mukana rakentamassa Red Bullin medialiiketoimintaa, ja viimeisin hankkeeni siellä tuotti lähes 100 miljoonan euron liikevaihdon. Olen sijoittanut PDG:hen yksityistä rahaa enemmän kuin kaikkiin aiempiin startup-yrityksiini yhteensä. Miksi?

- Sijoittajakumppanini tuntevat Euroopan yritysjärjestely- ja yrityskauppamarkkinat paremmin kuin kukaan muu. Luotan täysin heidän arvostelukykyynsä siitä, mihin meidän on vietävä PDG:tä, jotta voimme aikanaan tehdä loistavan irtautumisen.

-

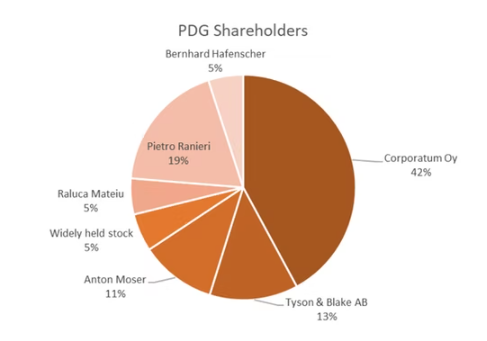

Ranieri Agencyn toimitusjohtaja ja perustaja Pietro Ranieri ja Internet Corpin toimitusjohtaja Raluca Mateiu ovat sitoutuneimpia tapaamiani johtajia.

- Yityksen elinkyvylle ei ole kovempaa stressitestiä kuin koronapandemia, ja molemmat yhtiöt (Ranieri Agency ja Internet Corp) selvisivät hyvin. Ne tuottavat hyvin ja kasvavat orgaanisesti 20 prosentin vauhtia.

-

Pitkäaikaiset asiakkaat maksavat takuuvarmasti joka kuukausi, koska tuntevat saavansa hyvää palvelua.

- PDG:llä on Romaniassa ulkoistuskapasiteettia, joka mahdollistaa nopean palvelukehityksen erittäin alhaisin kustannuksin.

Moni lähipiiristäni on lähtenyt sijoittajiksi, sillä he tuntevat minut ja uskovat, että pystyn siihen. Tiesin kampanjaa aloittaessamme, että voi olla todellinen haaste vakuuttaa sijoittajat, joita en ole koskaan tavannut. Kannustan tutustumaan pitchiimme tarkasti. Sijoituspäätös on jokaisen oman harkintakyvyn varassa.

No niin, pari omaa kommenttia tähän väliin:

Edelleen ihmettelen sitä, että jos oikeasti takana on näin menestyksekkäitä ja suuret verkostot omaavia bisnesenkeleitä ja ”sijoittajakumppaneita”, miksi he haluavat liudentaa omistusosuuksiaan ja myydä yrityksestään osia suomalaisille piensijoittajille? Tätä ei voi perustella esimerkiksi liiketoiminnallisella syyllä (saadaan lisää potentiaalisia asiakkaita tms.), koska yhtiön päämarkkinat ovat Suomen ulkopuolella. Luulisi että tuollaisesta verkostosta löytyy rahoittajia jonoksi asti.

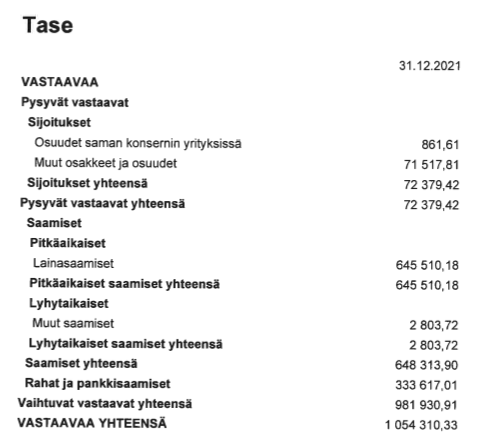

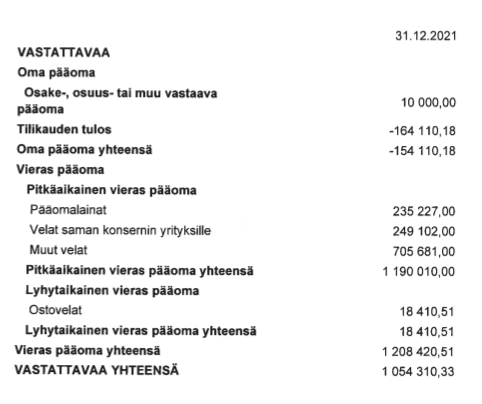

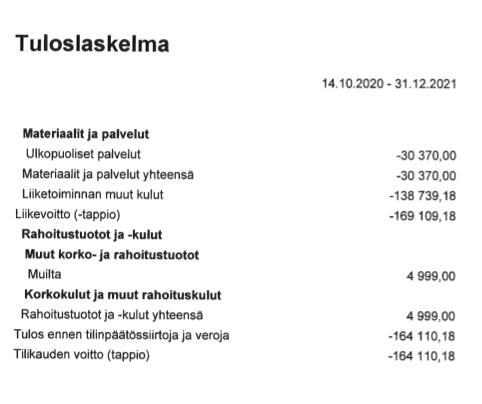

Ranieri Agencyn ja Internet Corpin johtavat voivat olla sitoutuneita, mutta se ei takaa vielä yhtään mitään. Koronan aiheuttama stressitesti mainittu, miksei kerrota mitään lukuja aiheeseen liittyen? ”Ne tuottavat hyvin” ei anna kovin vakuuttavaa kuvaa aiheesta. Ja vaikka tuottaisivatkin, miksei tästä tuotosta ole tullut euroakaan PDG:lle? Ketä ovat nämä takuuvarmasti maksavat ja pitkäaikaiset asiakkaat? Mistä palveluista ja tuotteista se raha tulee? Onko liikaa pyydetty mainita edes yksi konkreettinen case? Toistan vielä: sijoittajia pyydetään mukaan 1,5 vuotta sitten Porissa perustettuun holding-yhtiöön, jolla ei ole mitään liiketoimintaa eikä edes yhtään henkilöä töissä. Tase on täynnä velkaa, jota ei ole kommentoitu mitenkään pääomalainan osuutta lukuunottamatta.

PDG:llä ei siis ole mitään liiketoimintaa, silti kaikki materiaali perustuu Primavera/PDG-brändiin. Otetaanpa taas yksi katsaus materiaaleihin:

” PDG:n palvelulinjat tarjoavat olennaista tukea kaikille tuoteinnovaatioihin ja digitaaliseen markkinointiin liittyville hankkeille niiden kypsyydestä tai edistymisestä riippumatta.

Primavera Marketing

Toimiston palveluvalikoima ulottuu perinteisestä PR:stä huippuluokan digitaaliseen markkinointiin. PDG auttaa asiakkaitaan vastaamaan hajanaisen kuluttajayleisön ja monimutkaisten asiakaspolkujen asettamiin haasteisiin ja tarjoaa sekä analyyttistä osaamista että teknistä tietotaitoa. PDG:n suurin vahvuus on kuitenkin luovuus. Lisäksi PDG:n digitaalinen keskus, RA_space, tarjoaa asiakkaille 360°-näkymän niiden viestintään sekä pääsyn uusiin palveluihin, joita he voivat lisätä markkinointikokonaisuuteensa.

Primavera Content

PDG:llä on eri puolilla Eurooppaa useita toimituksellisia sivustoja, jotka on laadittu sekä englanniksi että paikallisilla kielillä. Niissä käsitellään ajankohtaisia aiheita, kuten start-up-yrityksiä, kestävään kehitykseen liittyvää innovointia ja fintech-yrityksiä. PDG tarjoaa myös sisältömarkkinointipalveluita, joihin kuuluvat natiivit toimitukselliset artikkelit, kokonaiset kampanjat ja videotuotannot.

Primavera Events

PDG:n tapahtumat tarjoavat sekä fyysisen että virtuaalisen näyttämön viestintäkampanjoiden integroimiseksi ja innovaatioista keskustelemiseksi. Verkko- ja hybriditapahtumia varten PDG kehitti oman pilvialustansa IC.eventsin, joka on käytössä yritysasiakkailla.

Primavera Insights

Insights-tiimit tuottavat markkinatietoa, jota ei löydy mistään muualta. Raportit ja tietokannat auttavat asiakkaita tekemään tietoon perustuvia päätöksiä. Kyseessä on useita maita koskeva lähestymistapa - eikä PDG unohda koskaan Euroopan pienempiä markkinoita.”

Eli siis mitä? Onko esimerkiksi tällaisia Primavera Events -tapahtumia jo ollut, näillä brändeilläkö yritys toimii vai ovatko nämä jotain sisäistä liiketoiminta-alueisiin jakoa? Kuka näitä asioita tekee kun yhtiöllä ei ole työntekijöitä? Ei kai Ranierin tai Internet Corpin ole tarkoitus toimia porilaisen holding-yhtiön brändin alla Euroopassa?

Jatketaas vielä vähän, lainaus esittelystä:

”Primavera Digital Group on Suomessa rekisteröity osakeyhtiö (Oy). Se omistaa 100-prosenttisesti Bukarestissa (RO) sijaitsevan Internet Corpin ja Lontoossa (UK) sijaitsevan Ranieri Agencyn. Lisäksi Ranieri Agency toimii kolmessa muussa maassa yritysten kautta, joista sillä on 100-prosenttinen omistusosuus.

Primavera Digital Groupin konsernitasolla on seuraavat toiminnot: konsernin markkinointi, HR, operatiivinen toiminta, talous ja liiketoiminnan kehittäminen. Näitä toimintoja hoidetaan tytäryhtiöiden puolesta, ja niistä peritään hallinnointipalkkio.

Konsernin voitot syntyvät sen eri tytäryhtiöissä. Voittojen käyttö riippuu kunkin tytäryhtiön tuloksesta, käteistarpeista ja investointisuunnitelmista sekä verotuksellisista näkökohdista. Näin ollen voidaan olettaa, että pääsääntöisesti 50 prosenttia voitoista siirretään konsernitasolle.”

Eli nyt siis väitetään, että PDG omistaa 100%:sti myös Ranieri Agencyn? Onko kaupat siis tehty kevään aikana, koska 12/2021 tilinpäätöksessä omistusta ei ollut. Miten ja millä ehdoilla kauppa on tehty?

Konsernitason toiminnot kuulostavat aika laajoilta, ottaen huomioon että palkattuja työntekijöitä ei ole. Jos näistä toiminnoista peritään palkkiota, miksei mitään ole peritty ensimmäisen tilikauden aikana?

Voitot syntyvät tytäryhtiöissä, mutta näistä ei ole mitään todisteita tai muutakaan historiatietoa. Käytännössä sijoittaja ei pysty mitenkään arvioimaan tätä viritelmää kokonaisuutena, tai sitä millaisia mahdollisuuksia tässä on tulevaisuudessa – riskejä on hirvittävä määrä ja riskejä toki pitää joskus ottaa, mutta tämä on aivan liian sumuinen ja haiseva case minulle.