Kun en tunne Springvestiä lainkaan, niin tästä olisi mielenkiintoista nähdä jotain dataa/lähdettä. Mistä tuo tieto 33 % palkkiosta on peräisin? Jos tuo pitää paikkaansa, niin kieltämättä kuulostaa hyvinkin suolaiselta.

Annin valuaatiostahan se palkkion suolaisuus on yrittäjien näkökulmasta kiinni.

Nyt katsoin vain pikaisesti viimeisimmästä antiesitteestä/sijoitusmuistiosta (NewIcon, sivu 26 [edit: sijoitusmuistion sivu 19, pdf:llä sivu 26]). Tarkistin vielä, niin siellä on kerrottu ainakin seuraavat kustannukset: järjestelypalkkio: 485 000€, merkintäpalkkio 3-4% = 150-200 000€, optioiden arvo 947 554€. Saattaa olla että joku palkkio jäi huomaamatta/ei ole kerrottu antiesitteessä. Yritys saa annissa tililleen 4 520 000€, eli näkökulmasta riippuen kustannukset ovat maksimissaan 36% tuon päälle.

Voi toki laskea niinkin päin, että sijoittajat maksavat 6 152 554€, josta yritys saa itselleen 4,52me = 73,5% eli niin päin laskettuna olisi alle 30% kulut.

Yrittäjän näkökulmasta (yli)korkea valuaatio ei ole aina positiivinen asia, varsinkaan startupilla (paitsi jos samalla yrittäjä myy omat osakkeensa). Nimittäin jatkorahoituksen saaminen (muualta kuin Springvestiltä) voi muodostua aika mahdottomaksi, mikä onkin ollut lähes kaikkien Springvestin asiakkaiden kohtalo tähän mennessä… Sen sijaan jos yritys on varma että tämä rahoituskierros on viimeinen, niin silloin toki korkein mahdollinen valuaatio on yritykselle eduksi.

6 tykkäystä

Mitäs mieltä olette NewIconista ja sen avoinna olevasta annista?

Newicon näyttää olevan ikävästi tappiollinen ja rahoitusta haettu useaan otteeseen (mm. 2017, 2019, 2023), mutta onko käänne jo edessä, vai jatkuuko sama meno kuin tähän asti?

Anti 2019: Springvest

Anti 2023: Springvest

2 tykkäystä

Olen muutaman vuoden seurannut ja meno näyttää parantuvan koko ajan ja kauppa on käynyt kiihtyvään tahtiin. Olen luottavainen nykytilanteeseen ja johtoon.

Tuloskin on menossa oikeaan suuntaan, mutta myönteinen kehityksen jatkuminen vaatii kyllä noiden isojen kauppojen toteutumisen ja onnistumisia muuallakin. Ala on kuitenkin voimakkaassa kasvussa ja automatiikka tulee lisääntymään varmasti.

Tän ketjun perusteella musta saa kyllä aika negatiivisen kuvan kun tulen tänne aina ampumaan alas näitä joukkorahoitusfirmoja ![]()

En ole seurannut yritystä, mutta mitä katselin nopeasti lukuja läpi niin en ymmärrä miten tällaisen johtopäätöksen voi tehdä.

Uusimpiin materiaaleihin on hienosti leikattu koko historia pois ja aloitettu vuodesta 2021 niin voidaan taas lähteä piirtämään hyvännäköistä hockey stickiä.

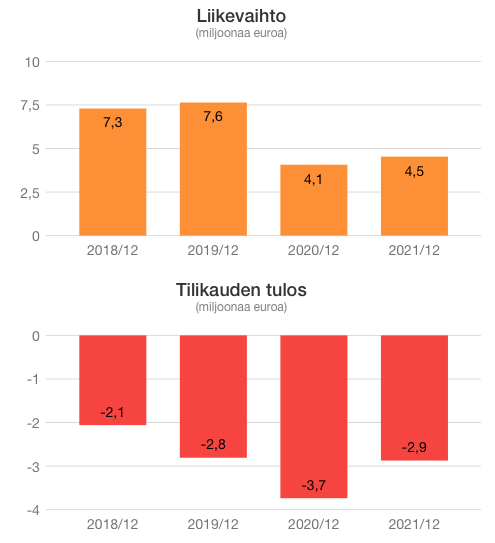

Todellisuus on se, että jo vuonna 2018 firma teki liikevaihtoa yli 7M€ eli paljon enemmän kuin vuodelle 2022 ennustettu(?) vajaa 6M€. Turskaa tosin tuolloin toistaiseksi huippuvuosina 2018-2019 tehtiin silloinkin reilu pari miljoonaa / vuosi. Eli mörnittyhän tässä on jo viitisen vuotta ja isoja tappioita tehty ja siksi sijoittajien rahaa tarvitaan parin vuoden välein lisää kun sitä vaan palaa koko ajan. Ainoa mikä indikoi parempaa tulevaisuutta on johdon piirtämä tulevaisuuden kasvukäyrä, perusteita sille tuntuu olevan aika vähän että miksi “juuri nyt” olisi se hetki kun tämä lähtee kun ei ole edelliseen 10 vuoteen oikein kunnolla lähtenyt. Selityksiä on tietysti taskut täynnä koronasta ja Ukrainan sodasta lähtien ja nämäm olisi hieman uskottavampia jos yhtiö olisi ollut kovassa kasvussa ennen niitä, mutta sekään ei pidä paikkaansa. Tässä selvästi luotetaan siihen, että sijoittajilla on lyhyt muisti ja tämä vaikuttaa ainakin omaan silmääni taas näiltä “welloilta” millä on kyllä omasta mielestään maailman paras teknologia/tuote, mutta ei se juuri kaupaksi näytä käyvän tai ainakaan sellaiseen hintaan että siitä saisi järkevää tuottoa.

Ja tähän ei voi Ekakaan tulla sanomaan, että “Seppo sä et vaan ymmärrä näitä nopeasti kasvavia skaalautuvia softayhtiöitä” ![]() . Tämä ei ole nopeasti kasvava, ei skaalautuva, eikä pääasiallisesti softayhtiö. Kyllä tällaisessa bisneksessä pitäisi joku järkevä, edes nollatulos/lähellä sitä, pystyä tekemään jo tuollaisella 7M€ liikevaihdolla. Sitten voi tulla selittelemään että “mutkun me panostetaan niin paljon tuotekehitykseen”. No ei ne panostukset ainakaan kasvuna näy. Se, että toimiala kasvaa ei paljon auta ja että maailmalla on miljardimarkkinat ei paljon auta jos siihen markkinaan ei pääse kiinni.

. Tämä ei ole nopeasti kasvava, ei skaalautuva, eikä pääasiallisesti softayhtiö. Kyllä tällaisessa bisneksessä pitäisi joku järkevä, edes nollatulos/lähellä sitä, pystyä tekemään jo tuollaisella 7M€ liikevaihdolla. Sitten voi tulla selittelemään että “mutkun me panostetaan niin paljon tuotekehitykseen”. No ei ne panostukset ainakaan kasvuna näy. Se, että toimiala kasvaa ei paljon auta ja että maailmalla on miljardimarkkinat ei paljon auta jos siihen markkinaan ei pääse kiinni.

“Fool me once…”

34 tykkäystä

Viestini oli huonosti perusteltu ja @SijoitusSeppo aivan oikein puuttui tähän.

Oma näkemys perustuu yhtiön sijoittaja viestintään ja yhtiökokouksissa saatuun tietoon.

Yhtiön mainitsemat asiakkuudet aikaisemmin on isolla prosentilla johtaneet kauppoihin ja optimistina pidän nytkin viestittyjä isoja asiakkuuksia melko vahvoina. Tämä on tietenkin vahvaa mutua. Olemme olleet mukana 2016 alkaen. On totta, että koronalla yritys perustelee notkahdusta, mutta tästä yhtiö viesti melko nopeasti, että eivät pääse asiakkaita tapaamaan ja kauppojen teko hyytyi.

Yrityshän ei mielestäni softayhtiö vaan enemmän korkeanteknologian yhtiö. Laitteet mitä valmistetaan on pitkälle vietyjä automatisaation osalta ja sisältävät tietenkin myös paljon softaa.

Yrityksellä pitää olla ajatus, että tuote mitä he myyvät ovat (maailman) paras asiakkaan tarpeisiin, jos yritys ei tähän uskoisi olisi se “red flag” ja mikäli sijoittaja ei tähän mahdollisuuteen usko silloin on paras jättää sijoittamatta. Hinnoittelusta samaa mieltä ja se voisi tietenkin olla parempi, vaikka uusien tuotteiden kehitykseen on laitettu panostuksia. Kauppaa on tehty kiihtyvällä tahdilla 2020 notkahduksesta ja nyt viestityt asiakkuudet tukevat kasvun jatkuvuutta. Tietenkin näihin sisältyy epävarmuuksia ja niin kuin kaikilla yksikään lukkoon lyömätön kauppa ei ole sata varma eli näytettävää johdolla ja yrityksellä riittää. Jokainen tietenkin luo oman näkemyksen, mutta näin se näyttäytyy tämän omistajan silmin. Kyllä tämän seitsemän vuoden aikana on tullut niin pettymyksen kuin onnistumisen tunteita.

Vähän vielä ajatuksia yleisesti ajatuksia alkupään sijoituksia tekevänä ja sen keskustelun seuraajana.

Usein yrityksiä niputetaan rahan tarpeen mukaan liian yleistävästi. On aivan eri asia kehittää softaa, laitteita saatika sitten alkutuotantoa kuten kiertovesikasvatusta kalalle. Softan kehitykseen päästään melko maltillisilla laite investoinneilla ja myyntiin voidaan päästä nopeasti, laitteide rakentamiseen tarvitaan jo sitten huomattavasti enemmän pääomaa seiniin ja tuotantovälineisiin ja myyntiin pääseminen vie jo enemmän aikaa, sitten viimeiseen esimerkkiin kiertovesilaitos, johon tarvitaan alkuun valtavasti pääomaa ja menee vuosia ennen kuin tuotanto on ylös ajettu. Homma kääntyykin kun mennään pidemmälle softan kehittäjän pitää kokoajan kasvattaa kehitys panoksia, kuten myös laiterakentajan, mutta laiterakentaja ei tarvitse välttämättä nopeasti panostaa kiinteisiin omaisuuksiin, kierovesilaitos toimii ylös ajon jälkeen vakailla kuluilla, mutta kasvun saa sitten vain laittamalla isosti rahaa kiinni laajennukseen. Näiden välissä on sitten lukuisa määrä eri versioita. Jokaisessa keississä pitää miettiä miten se pääoman matka menee kyseisen yrityksen tulevaisuudessa menee, kuinka monen lisäannin oletat yhtiön vielä tarvitsevan. Toiset viestivät jo alussa arvion lisäantien määrissä. On vähän turhaa oikaisua, kun sanotaan luvut ovat huonot eli ei tuu kesää, kannattaa vähän enempi kaivella, mutta kriittisyyttä ei pidä unohtaa ja omat ajatukset kannattaa haastaa, vaikka kirjoittamalla tänne foorumille.

1 tykkäys

Totta kai yrityksen pitää itse uskoa omaan teknologiaansa / tekemiseensä, en sitä tarkoittanut ![]() . On kuitenkin täysin eri asia, että kannattaako sijoittajan uskoa sitä tarinaa kun faktat (=luvut) kertoo täysin toista tarinaa pitkältä aikaväliltä.

. On kuitenkin täysin eri asia, että kannattaako sijoittajan uskoa sitä tarinaa kun faktat (=luvut) kertoo täysin toista tarinaa pitkältä aikaväliltä.

Pointtini tuossa softayhtiökommentissa oli se, että tällainen räätälöity llaitevalmistus skaalautuu tosi huonosti. Joo, suunnittelussa voi jotain skaalaetuja olla, mutta niitäkin aika vähän koska ratkaisuja räätälöidään paljon asiakaskohtaisesti. Sitten on vielä kaikki valmistus ja asennus paikan päällä, joka ei skaalaudu käytännössä lainkaan. Eli jos et saa tätä lähimainkaan kannattavaksi 7M€ liikevaihdolla, näytöt on aika huonot sille, että se olisi mikään kultakaivos vaikka liikevaihto olisikin tuplat tai triplat. Kaiken lisäksi tällaisesta kasvusta ei ole mitään näyttöjä.Yritys on perustettu herran jestas jo 2007, kyllä tässä nyt luulisi olleen aikaa jo todistaa se kasvu vaikka vähän enemmän menisikin aikaa laitteiden suunnitteluun ja rakentamiseen jne. Eli ei tässä ole mielestäni kyse mistään “alkupään sijoituksesta”, joka vasta kehittelee teknologiaa vaan pitkään toimineesta kypsästä yrityksestä (Suomen markkinajohtaja), joka ei kasva ja on kroonisesti tappiollinen eikä ole elinkelpoinen ilman jatkuvia sijoittajien lisärahoituksia.

Ja vaikka kuinka tässä ratsastetaan terveysteknologialla ja innovatiivisilla ratkaisuilla niin aika bulkkiautomaatiolta tuo minusta vaikuttaa, voi olla että tähän liittyy jotain tiettyjä hyväksyntöjä/sertifiointeja, joita ko. alalla vaaditaan mutta ei nuo nyt teknisesti miltään ihmeellisiltä ratkaisuilta vaikuta. Liiketoimintamalli on myös selvästi huono ja perustuu ilmeisesti pitkälti vain uusiin laitemyynteihin/asennuksiin, koska liikevaihdosta voi yhden vuoden aikana yhtäkkiä lähteä melkein puolet (2019->2020) eli ei siellä juuri mitään jatkuvaa liiketoimintaa taida olla.

Tässä vielä nämä historialuvut Finderista kun en niitä noista markkinointimateriaaleista onnistunut löytämään.

Eli onhan tuolta pohjalta nyt tosiaan palauduttu hieman 2020 jälkeen, mutta korostan, että vielä 2022 edelleen ollaan merkittävästi vuoden 2019 alapuolella ja kasvu 2018->2019 (=ennen koronaa huippusyklissä) oli vaatimattomat +4%.

Ehkä missaan näin pintapuolisella perehtymisellä jonkun tosi oleellisen “this time is different”-pointin yrityksen tilasta, mutta aikamoiselta “toivotaan toivotaan”-keissiltä ainakin itselleni tämä vaikuttaa.

14 tykkäystä

No nyt on taas Invesdorin alustalla jossain määrin mielenkiintoinen keissi kaiken maailman kahvifirmojen ja toimistohotellien keskellä:

Tekevät muovia puupohjaisesta raaka-aineesta, pääraaka-aineenaan havusellu. Liiketoimintamalllina on omistaa ja kehittää teknologiaa jolla tätä materiaalia tuotetaan, yhtiö ei siis itse valmista materiaalia saati lopputuotteita vaan tämä tapahtuu teolllisten kumppaneiden kautta.

Päätuote tällä hetkellä näyttäisi olevan food-to-go markkinalle suunnattu pakkauspussi:

Hallitukseen ovat saaneet pari todellista nimimiestä:

Omistajissa pari kovan luokan tekijää:

Laitan tämän tänne keskustelun herättämiseksi ennenkuin itsekään tutustun pintaa syvemmälle ja teen päätöksen sijoittamisesta. Erityisesti karhumaiset näkemykset kiinnostaisi. @SijoitusSeppo do your magic.

10 tykkäystä

Tututstumatta firmaan enempää kysyin parilta metsäteollisuuden R&D puolen tutulta ja sieltä tuli täystyrmäys. Muovi on kuulemma selluloosa-asetaattia, joka ei ole lainkaan uusi keksintö. Ainakaan tällä hetkellä tuote ei sovellu esim. kartongin päällystämiseen. Lisäksi tuote on vain osittain biopohjainen eikä se biohajoa. Bion osuus ~40% eli yli puolen tuotteesta on fossiilista. Kierrätyksessäkin on haasteita.

Ainakin Bion osuus 40-60% voi päätellä TÜV:in kahdesta tähdestä yllä olevasta kuvasta.

Yllä mainitut eivät ole siis oma näkemys, vaan Esson baarista ja alan konferensseista kuultua ja tulee nauttia runsaalla suolalla.

12 tykkäystä

Joudun kyllä nyt tuottamaan pienen pettymyksen, sillä ei riitä pätevyys missään määrin arvioimaan tuon “täysin uudenlaisen puupohjaisen ja hiilineutraalin muovin” potentiaalia. En siis ota tuohon kantaa että onko tässä nyt keksitty jotain uutta ja mullistavaa, mutta totean vain että yleensä tällaisiin yrityksen omiin hehkutuksiin siitä miten sillä on täysin uutta ja mullistavaa teknologiaa kannattaa suhtautua aika isolla varauksella.

Muutama hyvin sekalainen havainto kuitenkin pikaselauksella:

Ensimmäisen kerran meinasi tirskahtaa juomani vesi nenän kautta ulos kun jo esittelyssä oli

Tavoitteenamme on saavuttaa 15 % muovien maailmanlaajuisesta markkinaosuudesta

Ei edes että jonkun tietyn tuotesegmentin tai muovityypin vaan ylipäätään ilmeisesti kaikesta maailmassa käytettävästä muovista kaikissa sen eri muodoissa kaikissa eri käyttökohteissa. Statista näyttää kertovan, että vuosikymmenen loppuun mennessä globaali muovimarkkina on 810 miljardia eihän tästä tarvita kuin vaivaiset 120 miljardia Woodlylle eli ei tässä minkään pikkutavoitteiden äärellä olla.

Yrityksellä on toistaiseksi ilmeisesti yksi tuote (Woodly® W100 -sarjan granulaatti) ja yksi (suomalainen) asiakas (Amerplast) ja tuotetta käytetään vähän kärjistettynä yhteen käyttökohteeseen (tuoretuotteiden kuten leipien kääreenä). Eikä se myynti ole vissiin ihan kauheaan lentoon tälläkään tuotteella lähtenyt:

Nykyiset asiakkaat täyttivät varastot loppuvuonna 2022, minkä vuoksi myynti 2023 on kehittynyt toistaiseksi samaan tahtiin edellisvuoden kanssa.

Eli aika optimistista ennustaa tälle vuodelle melkein 70% kasvua kun alkuvuosi on vedetty nollakasvua.

Edellinen 2M€ rahoituskierros on ollut ilmeisesti 2019:

Silloin on ollut:

Tavoitteena on saada uudentyyppiset pakkaukset kauppojen hyllyille jo tänä vuonna.

Tästä myöhästyttiin siis 3 vuotta, eli tästä perspektiiviä tuleville tuotejulkaisuille.

Rahaa näytetään keräävän nyt maksimissaan 2M€. Tälle vuodelle ennustetaan tappiota -1,7M€ ja ensi vuodelle saman verran. Rahaa on ollut kassassa 2022 lopussa n. 1M€. Uutta antia pukkaa siis viimeistään ensi vuonna parhaimmassakin tapauksessa.

Firma on perustettu jo 2011, eli kun tuotteen kehittämisessä on mennyt ~10 vuotta niin ei ihme että vaikka hallituksessakin on rahamiehiä kuten Ollila niin nyt ei enää kiinnosta kaataa tähän koneeseen lisää vaan nyt saisi joku muukin jo rahoittaa tätä hupia.

Itselle tulee näistä “mullistavista innovaatioista” aina sellainen olo, että jos esim. tämä nyt olisi täysin mullistava juttu niin eikö joku Stora Enso tai Huhtamäki tms. alan teollinen toimija nyt voisi helposti lyödä muutaman hassun miljoonan tiskiin ja ostaa vaikka koko teknologian itselleen tai ainakin voisi rahoitta ostamalla ison siivun yrityksestä. Että kun kukaan asiasta oikeasti mitään ymmärtävä ei näytä ymmärtävän kuinka hieno keksintö on kyseessä niin sitten pyydetään rahaa sellaisilta ihmisiltä joukkorahoituksen kautta joilla ei ole mitään kompetenssia arvioita sitä. @Kyllitati69 Tuossa hyvin esittikin asiantuntijoiden kommentteja teknologiasta eikä ne olleet kovin mairittelevia.

Ei läpäise tämäkään rahareikä Sepon seulaa. ![]()

40 tykkäystä

Lueskelin Woodlyn materiaaleja hieman läpi ja tosiaan aika hurjia tulevaisuudenkuvia maalailevat ![]() Muutama hajatelma alla:

Muutama hajatelma alla:

- Konseptina ihan mielenkiintoinen, mutta väkisinkin herää kysymys, miksi rahaa haetaan tätä kautta kun alalla on Suomessa huipputoimijoita joilla olisi myös investointihaluja jos teknologiassa on potentiaalia.

- Kuten @SijoitusSeppo yllä mainitsi, meiltähän löytyy jo pörssistä Huhtamäki, huippufirma tällä saralla.

- Miksi siis laittaisin rahaa tähän enkä Huhtamäkeen jolla on jo vankat näytöt (ja joka voisi tulevaisuudessa tämänkin teknologian ostaa jos se on oikeasti lupaava jne.)?

Ylipäätään fiiliksenä tästä tulee, että koitetaan sinnitellä ja kerätä hiukan rahaa mistä vain saadaan jotta pärjättäisiin sen verran pitkään että saadaan tämä myytyä jollekin muulle taholle. Jos onnistuu niin voi vähän tienatakin, mutta lähinnä isot omistajat pääsevät ottamaan rahansa pois.

2 tykkäystä

Hei, järjestämme kaikille halukkaille sijoittajatapaamisen 8. toukokuuta Helsingin Valo Hotel & Workissa. Suomenkielinen osio järjestetään sekä paikan päällä että verkossa samanaikaisesti. Tapahtumassa on mahdollisuus saada lisätietoa Woodlysta sijoituskohteena sekä kuulla tulevaisuuden suunnitelmistamme. Tervetuloa mukaan! Ilmoittautua voi täällä: https://lnkd.in/ddtdNW8R

10 tykkäystä

Itsellekin ylivoimaisesti suurin red flag on se, että miksi pitää lähteä kansan syvien rivien kukkaroille, kun hallitus ja top 10 omistajat ovat täynnä rahamiehiä, joiden ei tarvitse kurottaa kovin syvälle, jotta vaivainen 2 miljoonaa saadaan kasaan.

Exittauskin menee kiharaisemmaksi sitten joskus, kun omistajapohja on jääräpäinen kotitalouskunta. Harmi, etten ehtinyt mukaan kysymään tästä. Olisikohan protokollan mukaista kysyä suoraan @Jaakko_Kaminen, miksi joukkorahoitus eikä suunnattu anti?

Toiseksi suurin red flag on tuo edellä mainittu cash runaway. Ihan saman havainnon teki omakin kalkyylini, että lisää rahaa tässä tarvitaan vielä. Se on kasvupanostuksiin ok, mutta käyttöpääomaa ei huvittaisi enää rahoittaa.

Muistaako muuten kukaan, millä valuaatiolla Kakkonen, Puttonen ja muut isojen dollareiden kumppanit ovat tulleet tähän sisään?

Pyysin uutta Bingiä kaivamaan muoviraaka-ainevalmistajien perustunnusluvut, jotka näyttävät tältä:

| Company | Revenue (2022) | EBIT (2022) | EBIT% |

|---|---|---|---|

| Nidhi Enterprises | $6.7 million | $0.8 million | 11.9% |

| Kamal Polyplast | $8.5 million | $1.2 million | 14.1% |

| Flame Retardant Plastic Granule Market | $1.5 billion | $0.3 billion | 20% |

| PlasticKar | $20 million | $2 million | 10% |

| Ahd Thermoplastics Industries | N/A | N/A | N/A |

| Shanghai Info New Material Technology | N/A | N/A | N/A |

| Median | $14.25 million | $1.6 million | 13% |

| Average | $379.05 million | $76.4 million | 14% |

Eihän tämä verrokkitunnuslukujen valossa näytä aivan mahdottomalta, jos tuollaiseen kasvuun päästään. Kuvitellaan vaikka, että jokusen vuoden päästä myynti on tuon reilu 10 miljoonaa ja siitä jakokelpoiseksi voidaan cash cow -moodissa ottaa 10 pinnaa. Tarkoittaisi nyt tapahtuvan diluution kanssa 10x PE:tä ja noin 1x EV/Revenueta.

Toki jäljelle jää se suuri riski, ettei reiluun kymmenen miljoonan myyntiin päästä välttämättä koskaan (tai että dilutaatiota tapahtuu vielä rajusti ennen noita lukuja).

Anyways, mielestäni tässä on hyvä tarina, ajurit kohdillaan ja tykkäsin erityisesti toimarin habituksesta. Mielestäni 10% markkinaosuuden saavuttaminen Suomessa ekalla tuotelanseerauksella vuodessa on lupaava suoritus.

Mitä tuohon Huhtamäkeen tulee niin omasta mielestäni tällainen raaka-ainetuottaja ei Huhtamäen portfolioon istu oikein mitenkään. Sen sijaan Huhtamäki voisi ehkä olla potentiaalinen ostaja Woodlyn muoville, sillä Huhtamäen raaka-aineista kai on yhä n. viidennes muovia. Jonkin puunjalostajan portfolioon tämä taas mahtuisi varmasti tosi hyvin. Esim. UPM taitaa olla ihan suora kilpailija BioVerno-tuotteellaan - ja yhtä hankalaa tuntuu olevan sillä saralla breikata isosti, vaikka Nallen ja Pesosen muskelit taustalla.

1 tykkäys

Hei @Roope_K ja kiitos kysymyksestä / kommentista. Rakennamme Woodlysta kuluttajien tunnistamaa brändiä, joten joukkorahoitus on meille relevantti tapa kerätä rahoitusta, koska se toimii myös markkinointikampanjana. Yhtiön pääomistajat osallistuvat myös tähän kierrokseen.

2 tykkäystä

Mihin relevanttiin dataan perustuu olettamus siitä, että joukkorahoituksen hinta antaa paremman näkyvyyden kuluttajakenttään kuin tavanomainen brändimainonta? (Google, Meta, Tiktok yms).

8 tykkäystä

Eikö tämä kiinnosta?

6 tykkäystä

Onko dataa toisaalta siitäkään, että tavanomainen brändimainonta olisi parempaa? Sanoisin että molemmissa tavoissa on aleneva rajahyöty, joten veikkasin että yhtiö tekee myös tavanomaisempaa brändimainontaa.

Joukkorahoitus antaa paremmin näkyvyyden kuluttajakenttään kuin esimerkiksi VC-rahoitus. Kuluttajabrändin rakentaminen on pitkäjänteistä työtä, joka vaatii monien erilaisten markkinointikeinojen hyödyntämistä. Tällä hetkellä tärkein yksittäinen markkinointikeino meillä on Woodly-logo kaikissa pakkauksissa.

Olen viime aikoina perehtynyt itsekin listaamattomiin yrityksiin sijoittamiseen. Mainittakoon että en käytä Indesdorin ja Springvestin tyylisiä palveluita vaan yritysesittelyjä tulee useampi kuukaudessa ihan sähköpostilla. Nämä eivät siis ole julkisia kierroksia vaan suunnattu ammattisijoittajille, minimimerkintä on tyypillisesti 5-numeroinen. Due diligence on jo tehty erään isomman sijoittajan toimesta ja vain paras 5% firmoista esitellään kanssasijoittajille.

Jos kiinnostus herää yritykset järjestävät yleensä Teams-palaverin jossa kerrotaan tarkemmin yrityksestä ja potentiaaliset sijoittajat voivat esittää kysymyksiä johdolle. Kierrokset saadaan tyypillisesti täyteen muutamassa viikossa. Tarjolla on monenlaisia yrityksiä alkuvaiheen yrityksistä miljoonaluokan “tylsiin” teollisuusyhtiöihin. Yhteistä on että ne hakevat kasvuun rahoitusta. Verrattuna pääomasijoitusrahastoihin tässä mallissa on hyvää ettei sijoituksella ole periaatteessa määräaikaa, joten yritystä ei tarvitse laittaa lihoiksi huonossa markkinassa.

Huonona puolena sijoitukset ovat hyvin epälikvidejä, tyypillisesti osakkeiden myynti on kielletty osakassopimuksessa. Tämä näkyykin sitten valuaatioissa, kymmeniä prosenttia vuodessa kannattavasti kasvavan teollisuusyrityksen P/E-luku voi olla 6 tai voittoa tekevällä pelifirmalla 3 ![]()

Muutamaan on nyt tullut roposia laitettua, hajautuksen vuoksi pitää salkkuun saada näitä toistakymmentä. Sijoitetut summat ovat omaan taseeseen nähden vielä muutamia prosentteja, talous ei kaadu vaikka kaikki menisivät konkurssiin. Mutta onhan tämä paljon mielenkiintoisempi laji kuin listattuihin sijoittaminen.

52 tykkäystä