Yrityksen kautta vai yksityisesti?

Springvestin kautta on voinut sijoittaa Osgeniciin. Aamutelevisiossa oli juttu yrityksestä ja linkin takana vastaava juttu:

5 tykkäystä

Uutta rahoituskierrosta pukkaa Singalta

6 tykkäystä

@atteh Voisi muutamalla sanalla tätä täälläkin kommentoida?

1 tykkäys

Tähän pitää jopa tutustua tällä kertaa, viimeksi kun Singa puuhasi rahoituskierrosta pidin tavoitteita ja muuta pöhinää liian kunnianhimoisena höttönä missä taas vain tuhlataan sijoittajien rahat kuten näissä tuppaa olemaan usein tapana.

Noh Singa on oikeasti kyennyt laajentamaan ja itsekin törmään Singaan todella usein nykyään Helsingin yöelämässä vaikka en karaokeen en itse koskaan edes vahingossa koske.

Itse tuote on saanut kanssa positiivista kommenttia mitä olen ohimennen karaokesta vastaavilta kysellyt Singan käyttökokemuksia ja kyllähän se harmittaisi jos tämä lähtee ulkomailla edes puoliksi niin hyvin miten kotimaan lanseeraus on näyttänyt lähteneen käyntiin näin Lynchmäisestä näkövinkkelistä ja itse on katsellut vain koko matkan vierestä.

12 tykkäystä

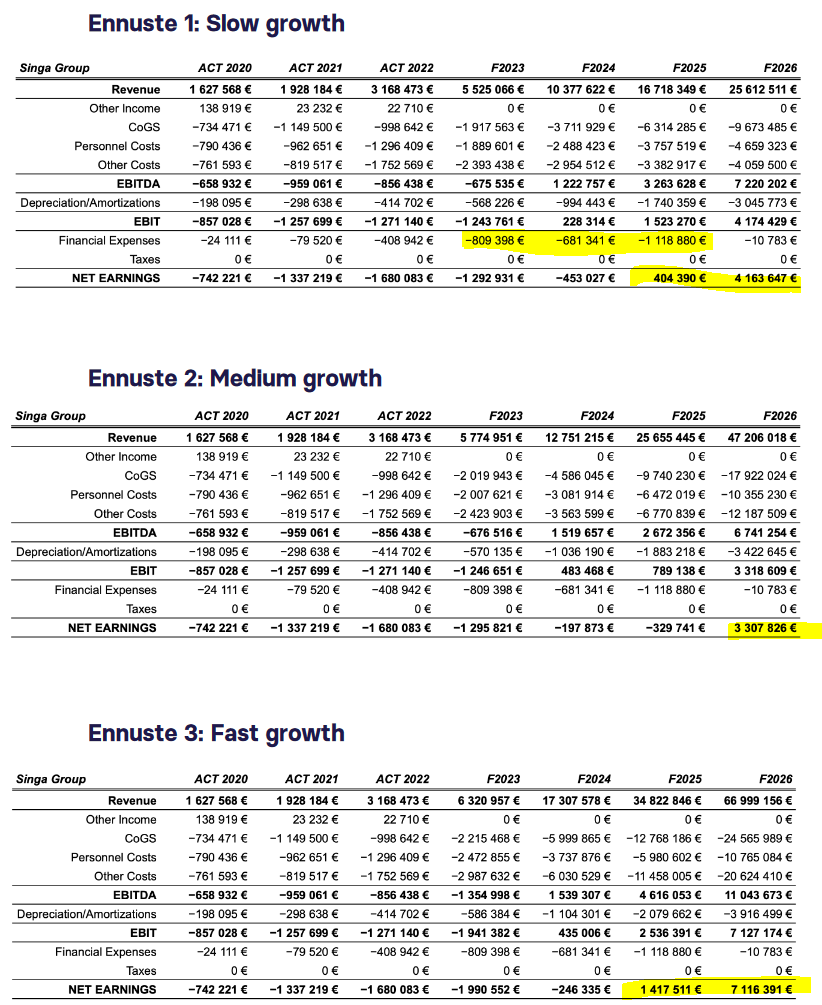

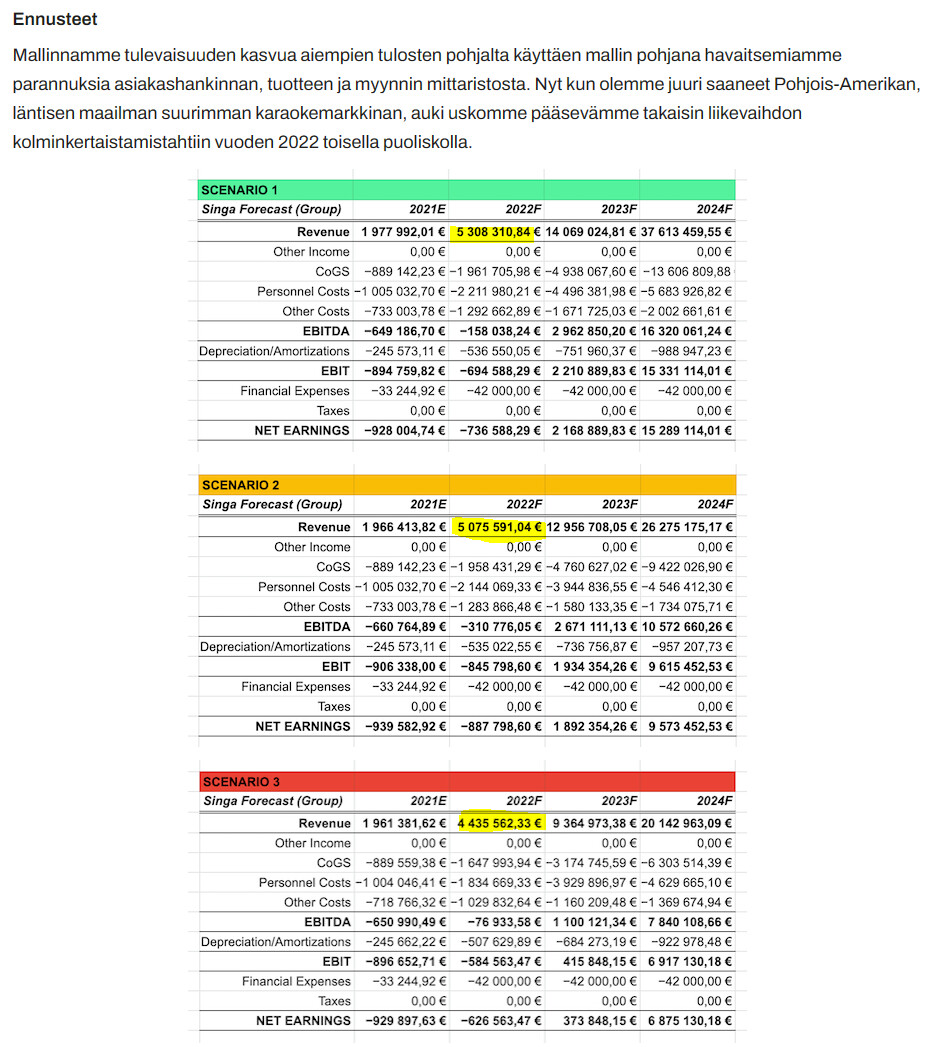

Singan tavoitteet kasvulle 2023-2026 ovat houkuttelevat. Liiketulos ja kassavirta on tarkoitus puristaa positiiviseksi jo ensi vuonna, ja nettotulos vuonna 2025-2026.

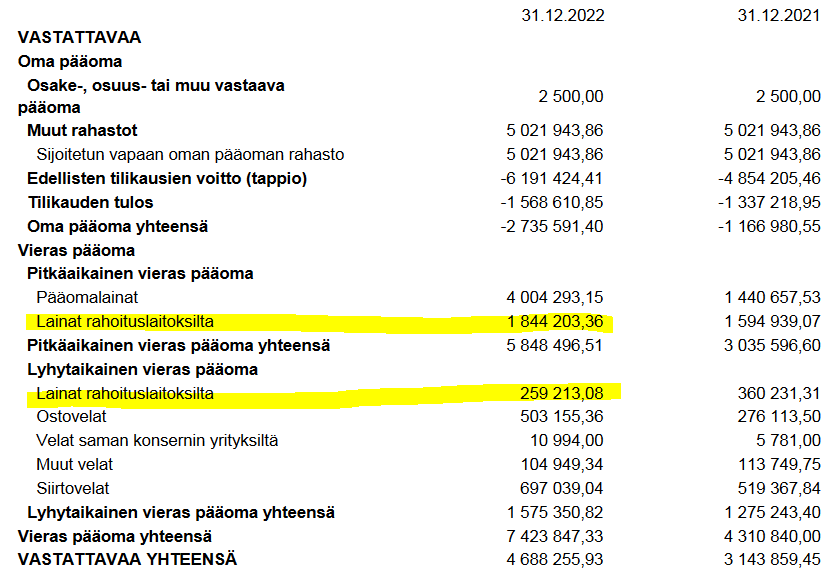

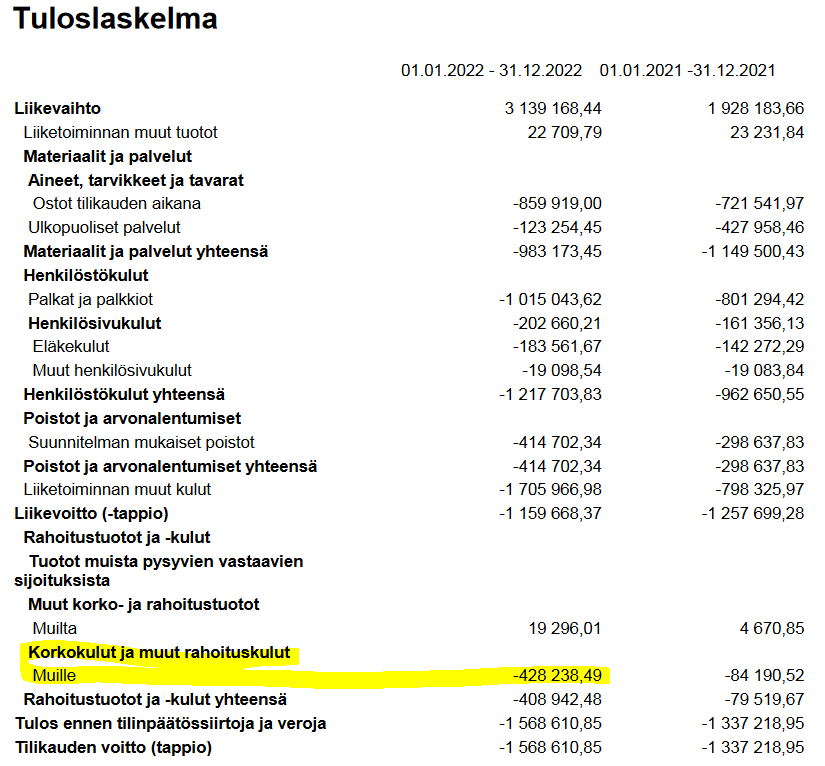

Korkokulut nousevat huomattavan korkeiksi vuosina 2022-2025. Vuoden 2022 lopussa lainoja rahoituslaitoksilta oli noin 2,1 Meur ja vuoden korkokulut noin 0,43 Meur eli Singa maksoi 20% korkoa. Tuplakorko verrattuna pääomalainan 10% korkoon kuulostaa liian korkealta.

@atteh, kun vuonna 2025 korkokulut ovat suunnitelman mukaan jo 1,1 Meur, niin nouseeko korkotaso vai otetaanko korollista lainaa otettaisiin rajusti lisää. Haluan nähdä rahoitussuunnitelman. Mistä lähteistä tulee rahoituslaitosten laina, mikä on niiden korko, ehdot ja takaisinmaksuaikataulu?

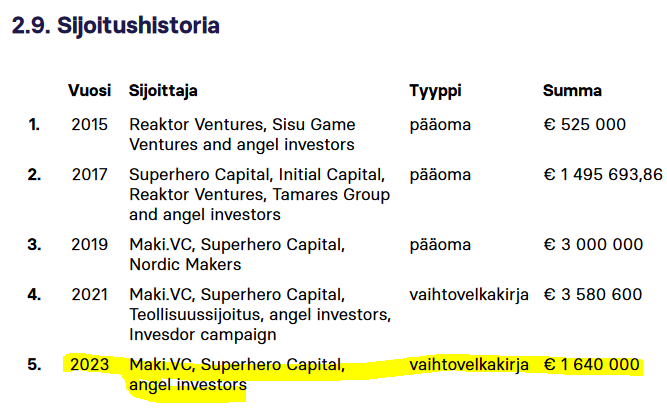

Millä ehdoilla tämä edellinen 1,64 Meur vaihtovelkakirjalaina on nostettu?

Joulukuussa 2021 rahoituskierroksessa esitettyihin liikevaihto- ja kannattavuustavoitteisiin ei päästy vuonna 2022. Näyttää, että tavoitteita onkin potkaistu vuodella eteenpäin. 1,5 vuotta sitten ei nähty nykyisen tasoisia korkokuluja myöskään. Budjetointi on epäonnistunut.

Olin mukana vuonna 2022, ja kaikesta huolimatta aion olla mukana nytkin. Vuonna 2026 häämöttävä kannattavuus on iso houkutin. Oman pääoman ehtoista lisärahoitusta tarvitaan kyllä hyvin todennäköisesti taas 1-2 vuoden kuluttua. En vielä näe tarpeeksi painavaa syytä luopua Singan rahoittamisesta kesken voimakkaan kasvuvaiheen.

15 tykkäystä

Eikös tässä laskutoimituksessa jää huomioimatta se, että tilinpäätöksen mukaan pääomalainoille ei ole kirjaamatonta korkoa eli noiden noin €4.0m pääomalainojen korot on mukana tuossa €0.43m korkokuluissa?

Tilinpäätöksen mukaan “Singa Oy on saanut 2023 Q1 aikana n. 1,64 miljoonan pääomalainan, joka kerättiin yhtiön nykyisiltä sijoittajilta. Lainan ehdot ovat samat kuin vuonna 2022 saadussa lainassa.”

4 tykkäystä

Kiitos @Crossbow. Pohdin tuota samaa, mutta 10% p.a korko pääomalainoille olisi jo 0,4 Meur. Siksi en ajattele niiden sisältyvän korkokuluihin. Ehkäpä @atteh voi täsmentää tätä?

3 tykkäystä

Eikö olisi aika hassua jos ne eivät olisi, kun on tarkoitus rahaa kerätä? ![]()

Ovatko tavoiteet uskottavat, ja miten niitä pitäisi arvioida? Kaipaisin vähän sellaista kilpailuetu ja vallihauta-analyysiä tähän, nopeasti googlettamalla näytti olevan pilvin pimein erilaisia karaoke appeja. Voi toki olla, että voittaja-appi ei edes ole markkinoilla vielä.

Jos markkinalle tunkee monta kilpailijaa, niin luulen että se vie markkina-aseman kellä on isoin lompsa, siis vuosien ja vuosien aikavälillä, oma lompsa ei taida kuulla kutsua tähän seikkailuun.

1 tykkäys

Olin mukana edellisellä kierroksella, mutta tällä kertaa voi olla, että jää välistä. Tuote on edelleen mielestäni oikein lupaava B2B-puolella, mutta luottamukseni kuluttajapuolella läpilyöntiin ei ole noussut yhtään, valitettavasti vain päinvastoin.

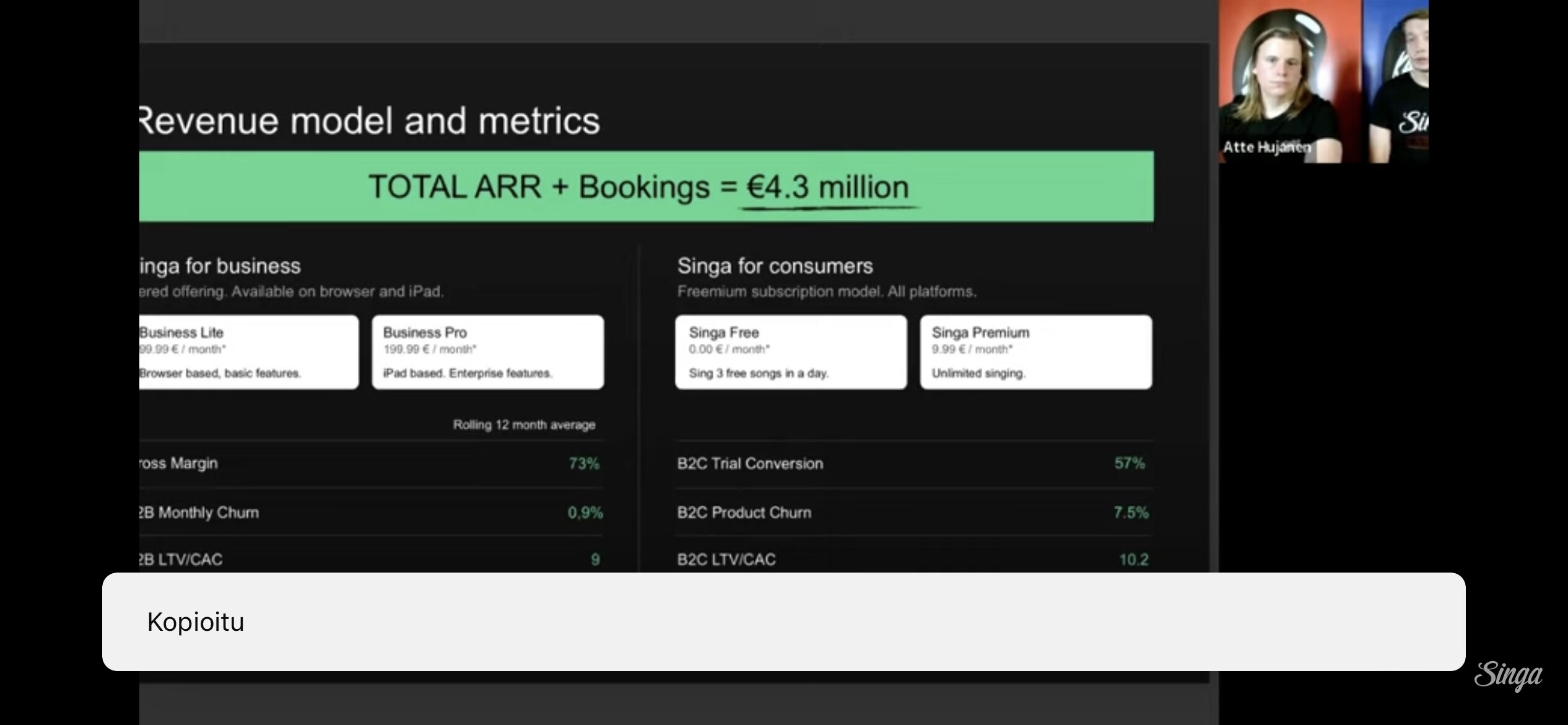

Luottamusta ei ensinnäkään paranna, että yhtiö jäi rajusti vuoden 2022 tavoitteistaan. Alla olevalla videolla vuoden 2022 alussa puhuttiin, että pelkästään jo olemassa olevalla tilauskertymällä liikevaihtoa pitäisi kertyä tuona vuonna 4.3 miljoonaa. Lisäksi puhuttiin tavoiteltavan 200-300 prossan liikevaihdon kasvua lähivuosina.

No nämä puheet osoittautuivat liian optimistisiksi. Haluaisiko @atteh kommentoida, että miten liikevaihtoa saatiin kasaan lopulta siis vain 3.1 miltsiä?

Haluaisin myös kysyä, mihin perustuu arvionne siitä että kuluttajapuoli ohittaisi liikevaihdossa B2B-puolen vuosina 2025-2026?

Minulla on paljon muitakin kysymyksiä, mutta aloitellaan nyt näillä ![]()

18 tykkäystä

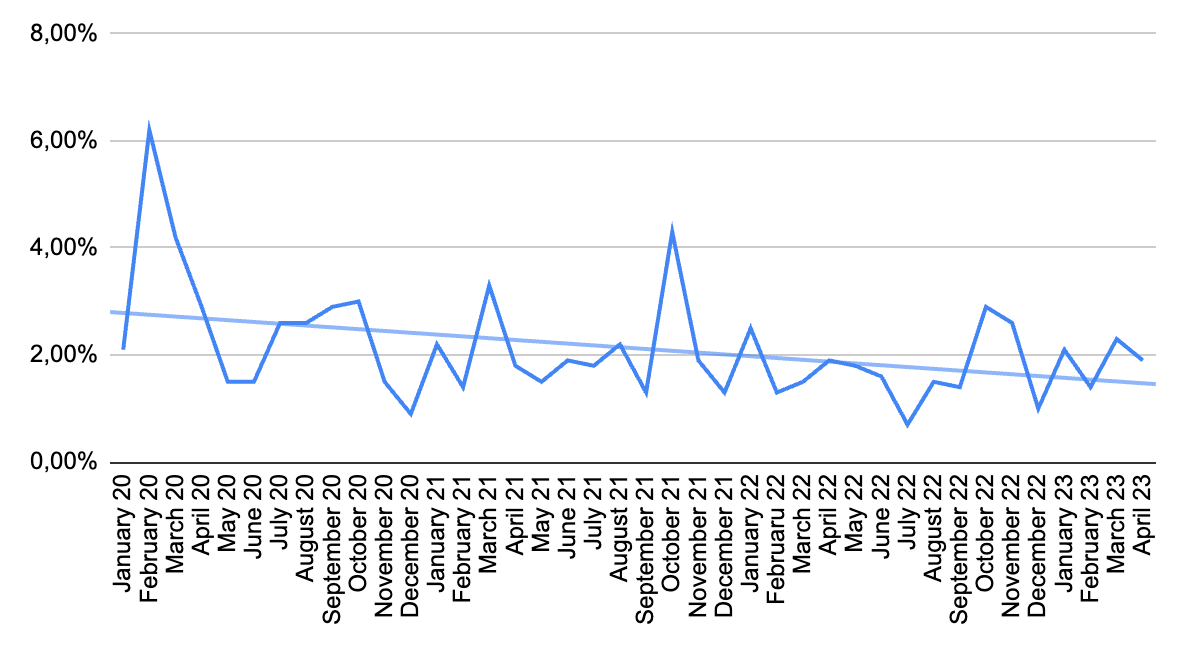

Kiitoksia, mahtavaa kuulla! Sanonkin usein uusille tuttavuuksille, että jos yhtiön kasvun esteenä on jokin niin se ei ainakaan ole itse tuotteen laatu. Niin sanottu “product-market fit” on ollut sekä kvalitatiivisen, että kvantitatiivisen palautteen perusteella saavutettu jo jonkin aikaa sitten. Alla on B2B-asiakkuuksiemme poistuma kuukausitasolla koronavuoden 2020 alusta lähtien. Vaikka lockdownit aiheuttivat epänormaaleja piikkejä niin siitä huolimatta poistuma on ollut voimakkaan laskusuuntainen ja jatkaa sillä trendillä. Eli suomeksi sanottuna asiakkaat pääsääntöisesti tuppaavat pysymään meillä kunnes konkurssi tai jokin muu asia aiheuttaa karaoketoiminnan loppumisen Singasta johtumattomista syistä.

Kotimaan markkinasta vielä loppuun pieni datapointti; kun aloitimme B2B-markkinassa vuonna 2016-2017 niin Suomessa oli Singan lisäksi viisi muutakin karaokejärjestelmää ja tätä nykyä niistä on jäljellä enää yksi. Olemme tuoreeltaan aloittaneet yhden karaokesta luopuneen toimijan kanssa yhteistyön, jonka avustuksella odotamme voimavamme kasvattaa markkinaosuuttamme kotimaassa vielä pitkään: Karaokepalvelu ammattikäyttöön | Toneco Oy

15 tykkäystä

Mainioita kysymyksiä! Osakeyhtiölain mukaan vaihtovelkakirjalainojen korkokulut tulee kirjata tulokseen, eli kuten @Crossbow hyvin jo poimikin, nämä ovat pääsääntöisesti nimenomaan vaihtovelkakirjalainoihin liittyviä korkokuluja joilla ei ole minkäänlaista kassavaikutusta. 1,5 vuotta sitten syys-lokakuussa 2021 materiaaleja valmistellessa emme vielä tienneet lainojen kokonaismääriä ja koska näillä korkokuluilla ei ole kassavaikutusta niin jäivät ne ennusteilta vielä silloin pois. Nyt halusimme ottaa ne huomioon, jotta kaikki vuodet olisivat linjassa tuoreen 2022 tilinpäätöksen kanssa. Vaihtovelkakirjojen lisäksi meillä on T&K lainoja Business Finlandilta ja yksi pankkilaina (EIF -korkotuettu, Finnveran lisätakauksella).

Johtuen yleisestä kasvurahoitusmarkkinan tilanteesta (heikentynyt merkittävästi ja heikentyy edelleen), tulemme nostamaan myös lisää velkarahoitusta tulevan vuoden aikana sekä Business Finlandilta, että muilta kasvulainoja tarjoavilta operaattoreilta. Vielä vuonna 2021 oletimme, että yhtiölle olisi helpompaa ja osittain jopa halvempaa nostaa vuosien 2023-2024 aikana iso oman pääoman ehtoinen kasvurahoitus lainavivun sijaan, mutta tilanne on jokseenkin yllättäen kääntynyt päälaelleen ja korkotilanteesta huolimatta lainavetoinen rahoitus tulee olemaan yhtiön kannalta edullista, kunnes markkinasentimentti isojen kasvurahoitusten pääomasijoituspuolella kohenee. Lainavivun käyttämistä tukee myös yhtiön liikevaihtotyyppi, joka on toistuvaa sekä hyvällä tarkkuudella ennustettavaa (ja täten lainoittajalle helposti mallinnettavaa).

Mitä tulee tavoitteisiin, niin syys-lokakuussa 2021, kun näitä tavoitteita tehtiin emme vielä tienneet Q1/22 tulevista omicron pandemiarajoituksista ja niiden vaikutuksista mitään, saatikka niiden laajuutta. Emme myöskään tienneet, että Euroopassa alkaisi sota, emmekä osanneet arvata, että tämä osittain muiden patoutuneiden tekijöiden myötä johtaisi makrotalouden kokonaisvaltaiseen kyykkäämiseen, sekä korkotasojen rajuun nousuun. Rajoitukset ja niiden jälkivaikutukset pienensivät suoraan liikevaihtoa ensimmäisellä vuosipuoliskolla, sekä viivästyttivät tarvittavien kasvuinvestointien ja rekrytointien tekemistä 4-6 kuukaudella, joilla oli suuri vaikutus tavoitteista jäämiseen. Lisäksi makrotalouden kriisi vaikutti olennaisesti yksityiseen pääomasijoitusmarkkinaan, joten niin me kuin isot asiakkaamme jouduimme aktiivisesti hidastamaan kasvusuunnitelmia, koska uudessa markkinatilanteessa (valuaatioiden lasku, useat VC:t lopettivat kokonaan sijoittamisen moneksi kuukaudeksi) emme voineet enää olettaa suunnitellun kaltaisen ison kasvusijoituksen onnistuvan samoilla lainalaisuuksilla enää vuonna 2023 kuin ennen kriisiä. Tästä johtuen me emme toteuttaneet kasvusuunnitelmaa yhtä etupainoitteisesti, kuin olisimme halunneet ja sama efekti oli myös nähtävissä läpi asiakaskuntamme. Näiden osatekijöiden summana kasvu oli odotettua maltillisempaa, kun yhtiön omat panostukset skaalattiin markkinatilanteeseen (sekä kassaan) sopiviksi ja osa ennustetusta liikevaihdosta joko lykkääntyi tai tippui pois kokonaan.

Sanottakoon siis nyt jo valmiiksi, että tällä kertaa esitetyt suunnitelmat on tehty parhaan maalis-huhtikuu 2023 tiedon valossa eikä niihin ole mallinnettu esimerkiksi uutta sotaa tai vastaavia historiallisia talouden tai yhteiskunnan mullistuksia.

12 tykkäystä

Karaoke on valtaisa harrastus, jonka suosio vain jatkaa nousua vuodesta toiseen ja sen takia googlaamalla tosiaankin löytyy yhtä sun toista ![]()

Samalla karaoke on kuitenkin sen verran outo ja syvä niche, että erityisen laadukkaita operaatioita kentästä ei valitettavasti (tai Singan kannalta, lähinnä onneksi) juurikaan löydy. Suurin osa kaikista karaokesovelluksista ja -bisneksistä läpi historian ovat olleet joko täysin lisensoimattomia tai vähintäänkin vahvasti harmaalla alueella operoivia, joten ne ovat rajoittaneet itse oman kasvunsa tiettyyn pisteeseen - heti kun laiton bisnes nostaa päänsä liian korkealle, tulee haastekirjeiden suma niskaan ja lento loppuu siihen pisteeseen. Eli tämän johdosta suurin osa potentiaalisista kilpailijoista joko pysyvät pieninä tai häviävät tämän luovan tuhon kautta. Singalla on historiallinen määrä kansainvälisiä lisenssejä musiikin esittämiseen ja dedikoitu tiimi uusien hankkimiseen sitä mukaa kun kappaleita halutaan palveluun lisätä. Tämä mahdollistaa meille maksimaalisen toimintavapauden eikä meidän tarvitse koskaan jarrutella kasvu-, markkinointi- tai pr-ponnisteluita sen takia, että saisimme “vääränlaista” julkisuutta. Voimme keskittyä liikevaihdon kasvattamiseen, koska meillä ei ole pelkoa siitä, että tietyn skaalan jälkeen joku tulee lakiteitse hakemaan omiaan.

Tältä kannalta streaming-palvelun kansainvälinen kasvattaminen, eritoten Yhdysvalloissa, noudattaa pitkälti samanlaisia lainalaisuuksia kuin esimerkiksi finanssi- tai lääketuotteen kasvattaminen: yksi isoimmista kilpailueduista ja syvimmistä vallihaudoista on sääntely-ympäristön ymmärtäminen ja hyödyntäminen.

Tekijänoikeuksien jälkeen seuraavana tekijänä tulee varmastikin tuotteen tekninen ja operationaalinen laatu. Kuten jo aiemmin ketjussa todettiin, on Singalla varmasti markkinan paras tuote teknisestä näkökulmasta ja markkinan ainut tuote, josta löytyy myös alkuperäistä musiikkia suoraan artisteilta sekä levy-yhtiöiltä. Tämä strategia yhdistettynä laajamittaiseen lisensointioperaatioomme on mahdollistanut sen, että Singalla on jo nyt selkeästi markkinan isoin katalogi laulettavaa ja tulevaisuudessa kaula kilpailijoihin tulee kasvamaan kiihtyvällä vauhdilla.

Kaiken yllä olevan tietysti osaltaan mahdollistaa myös yhtiön rahoituspohja, eli käytettävissä olevat resurssit. Vaikka lihavin lompakko ei koskaan yksinään ole johtanut minkään yhtiön / tuotteen voittoon (joskus efekti on jopa käänteinen) niin yhdistettynä muuten kokonaisvaltaisen laadukkaaseen operaatioon on tömäkkä rahoituspohja tietysti merkittävä onnistumista edistävä tekijä. Sen takia mekin tässä olemme rahoitusta keräämässä - jotta voimme varmistaa voiton ![]()

11 tykkäystä

Aiemmassa viestissä jo viittasinkin monilta osin tähän, mutta uudelleen tiivistettynä tavoitteet olivat syys-lokakuun 2021 näkemys siitä mihin yhtiö pystyy jos pitkän kantaman tulevaisuus säilyy samanlaisena kuin lähitulevaisuus. Toteuma sen sijaan on seurausta siitä, että lähes mikään makrotaloudessa ja yhteiskunnassa ei tapahtunut niin kuin ennustimme ja sillä oli moninaisia vaikutuksia sekä asiakkaidemme, että Singan käyttäytymiseen.

Jarrutimme kasvupanostuksia sitä mukaa kun kävi ilmi, että rimpuilu lockdowneja tai yleisen kulutus/investointikäyttäytymisen hiipumista vastaan olisi liian riskipitoista. Merkittävästi suuremmalla kassalla viimeisen 18 kuukauden aikana olisi varmasti ollut tilaisuuksia tehdä strategisia liikkeitä, jotka olisivat pitkällä aikavälillä mahdollisesti poikineet merkittävästi ja lyhyellä aikavälillä pitäneet liikevaihdon koholla, mutta katsoimme yrityksen jatkuvuuden varmistamisen olevan tärkeämpää ja etenimme kassaa suojellen niin tehokkaasti kuin katsoimme järkeväksi. Se taso oli luonnollisesti vähemmän kunnianhimoinen kuin loppuvuoden 2021 suunnitelmamme, mutta seisomme tämän päätöksen takana tehostaa toimintoja ja kasvaa vain niin paljon kuin oli “kannattavaa”. Tämä on myös lupauksemme tulevaisuuden suhteen; Singa kasvaa juuri niin nopeasti ja kunnianhimoisesti kuin yhtiön johto näkee terveeksi tahdiksi. Sitten taas kun joskus, toivottavasti, kasvurahoitusmarkkinat elpyvät niin voimme siirtyä “risk on/off” skaalalla hivenen verran takaisin kohti vasenta laitaa ![]()

B2B-liikevaihtomme on tällä hetkellä noin 60% koko yhtiön liikevaihdosta, eli sinälläänkin matka 50/50 tilanteeseen ja sen taittumiseen toiseen suuntaan ei ole pitkä. Kuitenkin syy miksi oletamme B2C:n olevan tulevaisuudessa vahvempi, johtuu siitä, että tällä hetkellä saavutettu B2C-liikevaihto on hyvin pitkälti orgaanisten ja ei-maksettujen toimien tulosta. Hyvänäkin päivänä yhtiössä on yksi täysipäiväinen henkilö tekemässä spesifisti B2C-markkinointia, mutta suurimman osan aikaa tonttia on hoitanut CMO sillä ajalla, joka jää muilta toimilta ylitse. Eli kun ottaa tämän suoritustason, yleisesti kuluttajamarkkinan koon ja tulevaisuuden mahdollisuuden alkaa panostamaan sen puolen asiakashankintaan lisää, saadaan yhtälö jonka turvin oletamme B2C-liikevaihdon nousevan isommaksi viimeistään muutaman vuoden päästä.

13 tykkäystä

Kiitoksia @atteh vastauksista! En todellakaan epäile sitä, etteikö yleisellä taloudellisella ja maailmanpoliittisella tilanteella olisi ollut negatiivisia vaikutuksia toimintaanne. En myöskään kyseenalaista strategisia valintojanne, olette mielestäni toimineet ihan fiksusti.

En kuitenkaan saanut varsinaisesti vastausta siihen kysymykseen, mihin olisin halunnut. Eli mihin tuo lähes 30 prosenttia jo budjetoidusta tilauskertymästä käytännössä ”katosi”? Tuo 1.3 miltsiä on kuitenkin Singan kokoiselle yhtiölle ihan merkittävä summa. Oliko churn siis todella korkea, peruuntuiko jotain alustavia sopimuksia vai mistä oli kyse? Oletan kuitenkin, että myös uusia tilauksia saatiin vuoden aikana, joten en oikein itse ymmärrä, miten liikevaihto jäi niin paljon jo budjetoidusta tilauskertymästä.

Sinänsä tuo 1.3 miljoonaa on toki yhtiön pitkän kasvutarinan kannalta aika sivuseikka. Tällaiset asiat syövät silti omaa luottamustani, jos niille ei ole esittää aukotonta selitystä. Tämä on kuitenkin itselleni myös ennen kaikkea luottamusbisnestä. Yksi iso syy, miksi sijoitin viimeksi Singaan oli myös se, että vakuutit silloin reilu vuosi sitten nimenomaan henkilönä ja yhtiön toimarina. Vaikka tuote olisi kuinka lupaava ja kiinnostava, niin en lähde sijoittamaan, jos en usko yhtiön johtoon.

Toivoisin, että olette kuitenkin nyt ottaneet tästä opiksi ja tulevat ennusteet on laadittu mieluiten liian pessimistisiksi. Pitkässä juoksussa rahoituksen saaminen voi vaikeutua entisestään, mikäli tavoitteista ja puheista jäädään toistuvasti.

Itseäni hieman myös häiritsee, että puhutte tämän uuden kierroksen markkinointimateriaaleissanne edellisestä Invesdor-kierroksesta vuonna 2021 järjestettynä. Kierros kun nimittäin päättyi Invesdorissa vasta 26.1.2022. Nyt tässä osalle uusista sijoittajista saattaa tulla sellainen kuva, että rahoitusta kerätään parin vuoden tauon jälkeen, vaikka todellisuudessa aikaa on kulunut nyt sellainen 1 vuosi ja noin 4 kuukautta.

Edelleen tuollakaan asialla ei ole pahemmin mitään vaikutusta Singaan itse sijoituskohteena. Haluaisin vain, että kiinnittäisitte jatkossa erityistä huomiota tähän sijoittajaviestintään. Ihan siksikin, että toivon Singaan sijoittaneena yhtiölle pelkästään kaikkea hyvää. Sijoittajilla on petollisen tarkka ja hyvä muisti, joka vain aktivoituu entisestään, jos sitä ruokkii.

Mielestäni Singalla on nimittäin sen verran hyvä tuote ja vakuuttava johto, ettei teidän tarvitse yrittää näyttää yhtään sen paremmalta mitä oikeasti olette ![]() Toki tämä on ehkä yleinen ongelma ylipäätään Startup-maailmassa, että on ehkä vähän ”pakkokin” yrittää näyttää vähän paremmalta kuin oikeasti on, sillä kaikki muutkin tekevät niin. Vähän sama kuin mahdollinen parittelukumppani kysyisi 18 vuotiaalta teinipojalta tämän pituutta tai aiempien seksikumppanien määrää.

Toki tämä on ehkä yleinen ongelma ylipäätään Startup-maailmassa, että on ehkä vähän ”pakkokin” yrittää näyttää vähän paremmalta kuin oikeasti on, sillä kaikki muutkin tekevät niin. Vähän sama kuin mahdollinen parittelukumppani kysyisi 18 vuotiaalta teinipojalta tämän pituutta tai aiempien seksikumppanien määrää.

9 tykkäystä

Minulla olisi myös joitakin jatkokysymyksiä sinulle @atteh liitttyen tähän BC2-puoleen ![]() Kysymykseni ansaitsevat hieman pohjustusta. Näiden kysymysten jälkeen lupaan kuitenkin jättää sinut rauhaan ja säästää loput kysymykseni vaikka sitten vielä tätä nykyistäkin seuraavalle rahoituskierrokselle

Kysymykseni ansaitsevat hieman pohjustusta. Näiden kysymysten jälkeen lupaan kuitenkin jättää sinut rauhaan ja säästää loput kysymykseni vaikka sitten vielä tätä nykyistäkin seuraavalle rahoituskierrokselle ![]()

En epäile sitä, etteikö kuluttajamarkkinointiin voisi panostaa vielä huomattavasti lisää, enkä sitä etteikö siellä puolella olisi vielä reilusti kasvuvaraa. Kuinka kannattavaa siihen panostaminen on verrattuna B2B-puoleen? Pystytkö raottamaan tätä yhtään numeraalisesti?

Mielestäni Suomessa Singa on ollut jo useamman vuoden näkyvästi esillä yöelämässä sekä erilaisissa tapahtumissa (musiikkifestarit, Slush jne). Löytyyhän teidän omalta Youtube-kanavaltakin videoita näistä. Festareiden ja Slushien lisäksi Singa-karaokea on mm. laulanut 60 tuhatta ihmistä vappujuhlissa Kauppatorilla. Näistä tapahtumista käykin hyvin ilmi, mikä on mielestäni tämän BC2-puolen suurin rakenteellinen haaste: Karaoke on ennen kaikkea sosiaalinen tapahtuma suurimmalle osalle ihmisistä. Karaokea lauletaan enimmäkseen joko baarissa tai muissa juhlissa ystävien kesken. Siinä mielessä vertaukset esim. Spotifyhyn ja Netflixiin ontuvat hieman. Musiikinkuuntelu ja sarjojen katseleminen ovat myös vahvasti yksityisiä tapahtumia toisin kuin karaoke. Toisin sanoen riittää, että kaveriporukasta yhdellä on olemassa Singa-sovellus, siinä missä Spotify ja Netflix on kaikilla. Ja harva silti omien kokemuksieni mukaan laulaa karaokea porukalla kotonaankaan, koska naapurit ja järjestyssäännöt. Eli ensisijainen paikka karaoken laulamiselle on baari.

Singa on luullakseni siis (korjaa, jos sinulla on faktatietoa) tavoittanut perustamisestaan lähtien vähintäänkin satojatuhansia ellei joitakin miljoonia uniikkeja asiakaskontakteja Suomessa. Kysyisinkin siis vielä:

Kuinka paljon Suomessa on mielestäsi varaa vielä kasvaa kuluttajapuolella? Miten tämä vertautuu kasvumahdollisuuksiin muilla markkinoilla?

Miten olette mielestäsi onnistuneet siirtämään saavutetut asiakaskontaktit (tapahtumissa yms.) maksaviksi asiakkaiksi? Miten tätä prosessia voisi kehittää?

Missä olette mielestäsi onnistuneet kuluttajapuolen markkinoinnissa/myynnissä? Missä taas epäonnistuneet?

Haluan sanoa, että arvostan kyllä tätä ekosysteemiajatteluanne siitä, kuinka yhdistätte B2B ja BCB-puolet. Nämähän ruokkivat oivallisesti toisiaan. Löytyykö kuluttajatuotteelle kuitenkaan itsessään tarpeeksi kysyntää? Itse en valitettavasti usko, että kovin suurta menestystä tullaan saavuttamaan nykyisen kaltaisella tuotteella. Jonkun suoratoistopalvelun kylkiäisenä mahdollisuudet voisivat olla kuitenkin nähdäkseni rajattomat.

Oletko tyytyväinen Singan nykyiseen kuluttajatuotteeseen? Näetkö että sovellukseen pitäisi mahdollisesti tuoda jotain lisäominaisuuksia vai riittääkö nykyinen pelkkä karaoke-toiminto? Harkitsetteko yhteistyötä muiden sopivien kumppaneiden (esim. Spotify) kanssa?

Tässäpä nämä tärkeimmät kysymykset.

Oma exit-toiveeni tässä keississä lepääkin eniten siinä, että Singa jatkaa vahvaa kasvuaan ja yhtiö listataan pörssiin jo muutaman vuoden kuluttua. Siitä parisen vuotta ja joku Spotify voisi ostaa yhtiön (ainakin kuluttajapuolen) pois kuljeksimasta herkullisella preemiolla. Heillä kun olisi nähdäkseni oikeasti paukkuja skaalata tästä karaoke-tuotteesta iso juttu. Singalla olisi tarjota heille hyväksi havaittu toimiva tuote, teknologinen osaaminen ja valmiit lisenssisopimukset.

Toki mahdollisuuksia Singalla on monia ja voin olla oikein hyvin väärässä monen uskomukseni suhteen. Haluaisin tietenkin nähdä, että Singan nykyisestä kuluttajatuotteesta olisi laajaan menestykseen, vaikken siihen tällä hetkellä uskokaan. B2B-puoleen sen sijaan luotan kuin vuoreen. Mielestäni Singa on jo Suomessa osoittanut, ettei olisi maailmanlaajuisestikaan mahdotonta saada Singaa lähes jokaiseen kuppilaan.

Edit: Mainittakoon @atteh vielä, että mieluusti hyväksyn vastauksia näihin kysymyksiini myös muilta tiimin jäseniltä. Eli jos haluat delegoida joitain näistä lukuisista laajoista kysymyksistä vaikka CMO:lle, ettemme vie täällä ihan kaikkea aikaasi ![]()

5 tykkäystä

Singa on kyllä ihan mielenkiintoinen yritys ja sopivalla valuaatiolla siihen voisi ehkä sijoittaa, mutta tämä jvk ei kyllä sijoitusinstrumenttina oikein kiinnosta. Tässä on vähän sellainen “toisaalta-toisaalta”-ongelma, että toisaalta 10% on mielestäni aivan liian pieni korko lainasta tällaiselle korkean riskin stratupille kun isojenkin firmojen yrityslainoista saa sen 5-10% (joku Sanomakin taisi hiljan pistää 8% korolla velkaa ulos). Toisaalta jos korko olisi merkittävästi korkeampi niin en sittenkään haluaisi sijoittaa koska tällöin lainanhoitokulut saattaisi muodostua yritykselle liian korkeiksi mikä lisäisi riskiä siitä että pääomaa ei maksettaisi takaisin. ![]()

9 tykkäystä

Joo samaa mieltä, että nykyisessä markkinatilanteessa nämä ehdot eivät ole enää kovin houkuttelevia. Toisin oli vielä Singan edellisen kierroksen aikaan, jolloin markkinatilanne oli erilainen ja elettiin muutenkin IPO-huuman viimeisiä hetkiä. Silloin mietin tätä itse myös mahdollisuutena kahmia kohtuulliseen hintaan (20 prossan alennuksella) mahdollista tulevaa listautujaa. Kiinnostavista anneista kun ei tuohon aikaan ollut yleensä tarjolla kuin rippeitä, ellei ollut sitten valmis ostamaan karmivaan ylihintaan kaupankäynnin alettua.

Mutta kukapa osaa ennustaa tulevaisuutta. Voihan olla, että Singa listataan vielä jossain hillittömässä IPO-buumissa pörssiin, eikä silloinkaan ole tarjolla kuin rippeitä uusille tuulariosakkaille. Mutta tällaiset mahdolliset skenaariot eivät toki vielä itsessään ole syy sijoittaa tai jättää sijoittamatta Singaan.

Palaan @III21 ylempänä olleisiin kysymyksiisi pian, mutta tässä välissä nopeasti alta pois pari tarkennusta ![]()

Singa ei ole laskenut liikkeelle JVK:ta, vaan VVK:n. Joukkovelkakirjat / joukkolainat ovat tarkoitettu maksettavaksi takaisin, Vaihtovelkakirjat sen sijaan on tarkoitus vaihtaa yhtiön osakkeiksi myöhempänä ajanhetkenä. Teoriassa, sijoitusten ehtojen mukaisesti, on mahdollisuus, että Singa maksaa KAIKKI joukkovelkakirjat kerralla takaisin, mutta silloin tosiaankin pitäisi maksaa jokainen velkakirjalla samalla kertaa ja lisätä 100% preemio alkuperäisen sijoituksen ja kertyneen vuosikoron päälle. On erittäin epätodennäköistä, että Singalla tai yhtään millään alkuvaiheen yhtiöllä olisi VVK:n maturiteetin sisällä niin paljon vapaata kassavirtaa. Täten siis seuraava huoli ei varsinaisesti ole huoli:

…koska pääomaa ei käytännössä koskaan tulla maksamaan takaisin käteisenä, muuta kuin exitin / listautumisen yhteydessä osakkeita myymällä. Kertyneellä korolla, oli se sitten kuinka suuri tai pieni, ei ole minkäänlaista kassavaikutusta vaikka se tilinpäätöksessä lainanhoitokuluksi kirjataankin. Korko kerryttää ainoastaan sinun tekemää sijoitusta ja täten antaa siis korvausta siitä jos yhtiö konvertoi VVK:n myöhemmin ja täten on saattanut teoreettisesti korottaa arvoaan enemmän kuin ajattelit.

Meidän näkemys on oikeastaan ollut jo viime kerralla täysin päinvastainen. Tällä VVK:lla sijoittaja varmistaa itselleen markkinan keskiarvoa korkeamman tuoton (toki osake on toistaiseksi epälikvidi, mutta muutoin) ja suojautuu mahdolliselta arvon alenemalta sijoituksen ja konversion välillä. En ole ehtinyt Singan pyörittämiseltä itse olemaan erityisen aktiivinen listaamattomien tai listattujen osakkeiden kanssa, mutta omien ja ystäväpiirin havaintojen perusteella aika moni 2020-2022 tehty sijoitus on tällä hetkellä miinuksella tai samoissa tasoissa, siinä missä Singaan 2021 tai 2022 sijoittaneet ovat takuuvarmasti kerryttäneet vuosikoron JA alennuksen verran plussaa huolimatta siitä, mitä muu markkina olisi Singan tämän hetken valuaatiosta mieltä.

Tämä tosiaankin on päämääräinen tavoite, mutta olettaen, että vuosien 2020-2022 mania ei koskaan / pian palaa niin ennen IPOa tulee vähintäänkin se yksi oman pääoman ehtoinen rahoituskierros, joka konvertoi VVK:t (sis. kertynyt vuosikorko + alennus) osakkeiksi ja täten siis hyödyttää ennen IPOa (ja toki sen jälkeenkin) tapahtuvan arvon nousun kautta VVK-sijoittajaa entisestään, kun konversio tapahtuu reilusti listautumishinnan alapuolella.

11 tykkäystä

Mutta millä suhteella velkakirjat konvertoidaan osakkeiksi? Jos oletetaan sijoitetuksi pääomaksi vaikka 1000 euroa niin kolmen vuoden jälkeen näiden arvo olisi 1331€. Tämän jälkeen konversio tapahtuu 20% alennuksella? Suhteessa mihin tämä alennus tulee ja montako osaketta tällä hypoteettisella sijoituksella saisi?

Anteeksi jos näihin kysymyksiin löytyy jo vastaukset muualta.

1 tykkäys