Finda myi DNA omistuksensa ja nyt on ommoo rahnaa noin 1 mrd sijoituksiin ympäri palloa. Aurejärven veljekset juonimassa. Osinkoa 8 % verotehokkaasti. Berkshire Hathaway jäljet olisi ihan yes toteutettavaksi ![]() Katsotaan 20 v päästä.

Katsotaan 20 v päästä.

Katselin juuri G. W. Sohlbergia (GWS) Privanetista.

Yhtiö on muuttunut sijoitusyhtiöksi. Viimeisimmästä kvartaaliraportista saa seuraavat tiedot:

- Yhtiö on tuottanut lokakuusta 2018 alkaen turskaa n. 10%

- Omistusten jakautumisesta omaisuuslajeittain on jotain tietoa, mutta ei tarkoista sijoituskohteista

- Kohdassa “Private markets” on jotain lukuja, mutta ei mitään kohteita.

Lisäksi olen lueskellut tilinpäätöksiä ja muuta tietoa mitä yhtiö on julkaissut. Havainnot:

- Piensijoittaja ei voi tietää, mitä yhtiöllä on salkussaan

- Piensijoittaja ei voi tietää, mikä näiden kustannus on

Lisäksi kun kysyin suoraan, mitä salkussa on, ei tietoa herunut.

Yhtiötä saa privanetista 75%:lla salkun markkina-arvosta, mutta piensijoittajahan ei tiedä, kuppaako jokin varainhoitotalo firmaa ylihintaisilla rahastoilla tai muilla instrumenteilla tyhjäksi. Tämä läpinäkymättömyys on kyllä myrkkyä tällaisessa tapauksessa ja ihmettelen suuresti, miksi kukaan tarjoaa tästä firmasta näin paljon. Voisin ostaa tätä arpaa ehkä 40%:lla markkina-arvosta, mutta toisaalta voinhan mennä pelaamaan lähiärrälle pitkävetoa.

Kysynkin: mitä allekirjoittaneelta on jäänyt lukematta tai huomaamatta? Miksi joku on valmis maksamaan noin paljon? Osinkotuottoakaan tuosta ei saa kuin n. 5%. Samaan tuottoon pääsee myös sellaisilla lapuilla, joiden liiketoiminnasta saa paljon enemmän tietoa.

4 tykkäystä

Pistetääs tänne tälläinen - sattu tulemaan itselleni vastaan.

En alasta tiedä mitään ja kerrottu “tuotto-odotus” ei kyllä vastaa välttämättä omiani kun kyseessä kummiskin listaamaton yritys. Mitä mieltä te olette? (Toisaalta, ei ainakaan kerskuilla utopisilla luvuilla)

Oma käsitykseni maataloudesta on, että käteen ei jää kuin ![]() ja paalinarua

ja paalinarua ![]()

1 tykkäys

Uutta Invesdorissa: Solar Water Solutions

“Solar Water Solutions puhdistaa vettä aurinkovoimalla. Edullinen vesi voi mullistaa elämän ja talouden kehitysmaissa sekä kaikkialla, missä vedestä on puutetta. Jo tänään yli 10 000 ihmistä ympäri maailmaa nauttii SWS:n puhdistamasta vedestä.”

Minimisijoitus 250k meni parissa päivässä täyteen, annin maksimi on 1,2milj.

3 tykkäystä

Listaamattomille tulossa uusi markkinapaikka Nasdaqin toimesta:

5 tykkäystä

On taas jäätävät kasvuarviot heitetty niinkuin aina näissä listaamattomien esitteissä. Ei mitään vastuuta päästäänkö edes lähelle.

1 tykkäys

Injeq ilmoitteli, että kliinisten testien osalta on testattu 90% tarvittasta määrästä potilaita ja elokuussa saadaan 100% täyteen, jonka jälkeen 1 kk seurantajakso jne. 2 patenttia myönnetty kesäkuun lopussa Usassa ja Euroopassa jotain.

Voi vaikka Injeq saada jotain aikaiseksi, siltä vähän näyttää. Mutta ikaa vielä menee. Oletan, että jos saadaan Ce merkinnät ja muut hanskattua, niin varmaan tulee joku rahoituskierros sitten tuotannon skaalamiseen jossain vaiheessa?

Sijoitin joskus muutaman tonnin Injeq osakkeeseen Invesdorin kautta. Pitkä on odottavan aika.

4 tykkäystä

Nyt on Invesdorissa uudenlaista tarjontaa: Naavan vaihtovelkakirjalaina 8% korolla.

Oletteko törmänneet tai sijoittaneet tälläisiin ennen?

Pari kertaa olen eksynyt Invesdoriin ja aina ihmetyttää yrityksistä annettavat tiedot. Lähes kaikki tiedot ovat ympäripyöreätä markkinointipuhetta, onko esim. Naavasta saatavilla konkreettisia taloustietoja sekä avainlukuja?

Toki ymmärrän tuon alustan puolelta, helpommin joku haksahtaa antamaan rahaa markkinointipuheiden perusteella.

Löytyyhän tuosta uudesta pitchistä taloustiedot. Usein kyllä ennusteet ovat överioptimistiset.

Olen Fundun ja Fellow Financen kautta sijoittanut useaan yrityslainaan. IMO ei mitään järkeä sijoittaa yhteen lainaan kovin paljoa, koska useampaan lainaan sijoittaminen on helppoa.

Löytyisikö täältä mielipiteitä & valistuneita arvauksia tällaiseen caseen: Springvest tuputtaa etäterveydenhuoltoalustaa myyvää Medixineä, jonka bisnes näyttää pintapuolisessa perehtymisessä oikein kiinnostavalta (etähoito kasvussa jo ennen koronaa, mutta korona vielä jouduttaa muutosta, yhtiö kasvanut orgaanisesti ja tekee voittoa, arvostus ihan ok, exit-polku vaikuttaa loogiselta jne), mutta miksi ihmeessä yhtiö hakee rahoitusta amatööreiltä? Tämä aina nostaa ns karvat pystyyn. Itse kun olen startupien parissa toiminut aika paljonkin sekä perustajana että sijoittajana, tuntuu kummalliselta, että lupaava yritys EI HAE rahoitusta skaalautumista edesauttavilta terveysteknologiaan erikoistuneilta venture capital -sijoittajilta, joita löytyy suomestakin, ja maailmalta vaikka kuinka paljon. Sen sijaan rahoitusta haetaan tuulipuvuilta, joista ei ole mitään muuta hyötyä kuin se raha - tyypillisesti paljon korkeamman valuaation toivossa, eli sijoittajille jää ns lypsylehmän rooli.

Mutta onko palstalla joku etäterveydenhuollon tunteva, joka osaisi arvioida Medixinen alustan tarvetta ja hyötyä eri tahojen (loppuasiakas, lääkäri, terveysorganisaatio, yhteiskunta - esim Sote-uudistus tulossa…) näkökulmasta? Samoin kilpailutilanne kiinnostaisi, onko vastaavia alustoja jo pilvin pimein vai onko markkina pirstaloitunut pieniin toimijoihin, kuten Springvest väittää?

Tästä yrityksestä on kyse: https://www.medixine.fi/

Ja tarkennuksena niille, jotka eivät tunne Springvestiä, niin kyseessä on ns. crowdfunding-alusta, jonka toiminta perustuu vahvasti suoramyyntiin puhelimitse. He siis hankkivat toimeksiantona startupeille rahoitusta piensijoittajilta. Esim minulle soitettiin Springvestiltä siksi, että omistan terveyteen liittyvää pörssiyhtiötä.

1 tykkäys

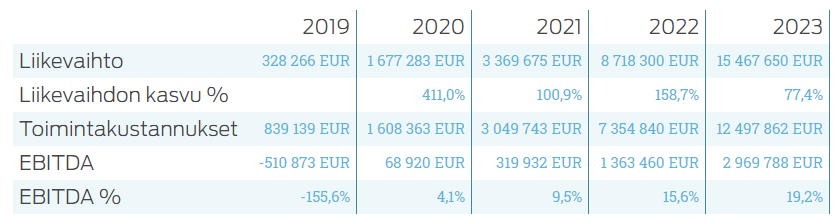

Potentiaalistahan tuossa Medixinessä maksetaan. Arvostus ennen osakeantia on reilu 11 miljoonaa euroa. Mutta ehkä tässä mahdollinen liikevaihdon nousu kasvattaa hyvin tulosta. Rahat loppuu heidän mukaansa puolessa vuodessa, jos anti ei mene lävitse(siis jos siinä tapauksessa ei saisi muualta rahoitusta).

Kun omaa pääomaa oikaisee vähentämällä aineettomat hyödykkeet, niin omaa pääomaa on alle 500 000 euroa. Voittoa kyllä näyttää tekevän ja kehittämismenojen aktivoinnit ainakin 2019 näyttäisi olevan pienemmät kuin poistot, joten tuloskin näin ihan terveellä pohjalla tältä pohjalta, kun tilikaudella ei ole tehty massiivisia aktivointeja, joilla oltaisiin saatu tulos plussalle.

Liikevaihdon ja myyntisaamisten suhde vähän mietityttää. Myyntisaamiset on lähes tilikauden 2019 liikevaihdon verran.

1 tykkäys

Pyynikin tiedottaa minulle:

Olemme Suomen arvostetuin olutbrändi

By Pyynikin käsityöläispanimo Oy

Pyynikin Käsityöläispanimon suosio jatkaa kasvamistaan. Taloustutkimuksen ja Markkinointi & Mainonnan Arvostetuimmat brändit 2020 -listalla päihitimme kilpailijat selvästi, taakse jäivät myös kaikki jättipanimot.

Taloustutkimus Oy:n ja Markkinointi & Mainonta -lehden Brändien arvostus 2020 -tutkimuksessa selvitettiin brändien arvostusta suomalaisten keskuudessa.

Tutkitut brändit valittiin erillisessä esitutkimuksessa helmi–maaliskuussa 2020. Esitutkimuksessa selvitettiin spontaanisti tunnetuimmat brändit. Vastaajille ei annettu vaihtoehtoja, vaan heiltä kysyttiin ”Mitä brändejä eli merkkejä, tuotemerkkejä tai yrityksiä tulee mieleenne tuoteryhmästä X?”

Bränditutkimuksen olutkategoriassa isot kotimaiset olutbrändit tulevat Pyynikin käsityöläispanimon perässä: Sandels, Laitilan Kukko, Karhu, Olvi, Aura, Koff, Karjala ja Lapin Kulta jäivät kaikki taakse. Ulkomaiset kilpailijat sijoittuivat myös Pyynikin taakse: A Le Coq, Carlsberg, Heineken, Saku ja Corona

“Olemme kiitollisia suomalaisille kuluttajille ja yhteistyökumppaneillemme, erityisesti kaupoille ja keskusliikkeille. He antoivat meille mahdollisuuden, kuluttajat löysivät meidät ja lopputulos on tässä, Suomen arvostetuin olutbrändi”, myhäilee panimon perustaja Tuomas Pere

Panimon oluiden ja muiden juomien suosio on aiheuttanut haasteita tuotannolle. Kysynnän voimakkaan kasvun vuoksi panimo on lisännyt jatkuvasti tuotantokapasiteettia ja henkilökuntaa. Se kuitenkaan ole ollut riittävää.

“Oluidemme suosion kasvu on ollut huikea ja tuottanut positiivisia ongelmatilanteita panimolle. Olemme pahoillamme, että suosituimmat tuotteemme, esimerkiksi maailman parhaaksi valittu Mosaic Lager on suuren kysynnän vuoksi ollut kauppojen hyllyillä ajoittain loppu”, kertoo Pyynikin myyntijohtaja Juha Leppänen .

Viennin osuutta on kasvatettu tasaisesti. Panimo valmistautuu kasvattamaan kapasiteettiaan huomattavasti, jotta juomia riittää kotimaahan sekä vientiin. Panimo aloittaa ottamaan myös ravintola-asiakkaita ensi vuoden alusta. Sopimuksista aletaan neuvotella tämän vuoden puolella.

“Tuotteitamme on saatavilla kaikkialla Suomessa ja ympäri Euroopan. Käynnissä olevan kansainvälistymisprojektin ja tulevan tuotantokapasiteetin kasvun myötä pystymme valloittamaan myös uusia alueita. Aiomme olla olla maailman tunnetuin suomalainen juomabrändi, tullemme avaamaan tarjontaaa myös ravintoloille”, kiteyttää yhteisömanageri Veikko Sorvaniemi .

EDIT: toivottavasti tämä saadaan joskus julkisesti listatuksi ja tietääkö kukaan missä voisin halutessani myydä pyynikkini? En ole itse selvitellyt.

Editti 2: Lidlin myymälöissä ainakin kansainvälisesti.

7 tykkäystä

Pyynikin osakkeilla käydään kauppaa ainakin Privanetissa Premarket

3 tykkäystä

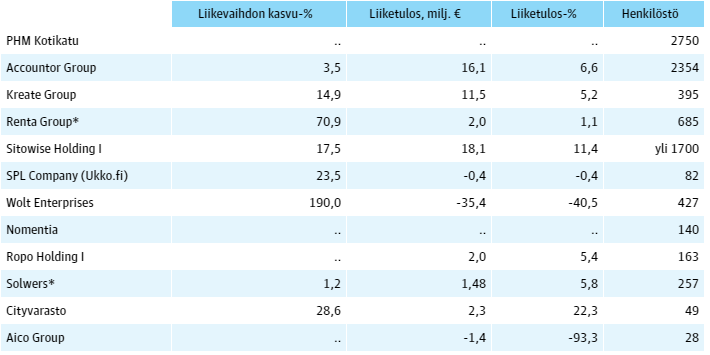

Heitetäänpä tänne ihmeteltäväksi Solwers Oyj - maksumuurin takana uutinen, alla muutama lainaus.

"Pörssiin ensi syksynä aikova rakennusalan konsultointia ja digitaalisia ratkaisuja tarjoava Solwers tekee jo täyttä häkää valmisteluja listautumista varten."

"Jo nyt yhtiössä on tehty valmisteluja reilun vuoden ajan. Sebbasin mukaan kaikki toimet ovat tähdänneet pörssiin menoon. Myös reilun vuoden takainen osakeanti Invesdorin kautta järjestettiin oppimismielessä.

”Otimme annin järjestämisen harjoittelukierroksena. Haimme pääoman lisäksi 200 uutta osakkeenomistajaa, jotka saimme”, Sebbas kertoo. Yhtiö keräsi annilla puolitoista miljoonaa euroa."

Tilinpäätökset yhtiö on tehnyt alusta asti ifrs-standardin mukaan.

Yhtiön liiketoiminta-alueet ovat infrarakentaminen ja liikerakentaminen sekä digitaaliset palvelut.

“”Toimintamallimme perustuu pienempiin hallittaviin toimintaympäristöihin ja erikoisosaajiin. Yhteinen corporate governance määrittelee sitten rajat itsenäisyydelle ja riskien hallinnalle ja raportoinnille”, Sebbas sanoo.”

Nähdäkseni Infrarakentaminen saanee vielä buustia, kun valtiot laittavat elvytysvaihdetta käyntiin

disclaimer:

Olen yksi noista 200 uudesta osakkaasta ![]()

Pari muuta vastavaa riskisijoitusta meni jo nurin ja turskat niistä talletettu verottajan käsittelyyn ![]()

Solwersin lisäksi toinenkin listaamaton kokeilu, eli Yeply, näyttäisi etenevän odotettua paremmin. Liikkuva pyörähuolto saa sopivasti tukea nykytilanteesta, pyörien myynti on noussut huomattavasti ja kohtahan niitä pitää huoltaakin ![]()

Laitetaan vielä jatkoksi potentiaalisia listautujia KL:n uutisen pohjilta, muurin takana tämäkin

Lisäksi ainakin Delete Group ja M-Brain on ilmeisesti ollut listautumassa jollain aikavälillä. Suunnitelmat tainneet jäädä vielä odottamaan tuloksen paranemista ![]()

4 tykkäystä

Minkä välittäjän kautta säilytätte (Privanetin välittämiä) listaamattomia osakkeita? Ainakaan Nordnet ei ole paras valinta, sillä Privanetin kulujen (2-3%) Nordnet ottaa vielä 50€ toisen välittäjän kautta tehdyn kaupan kirjaamisesta ja säilytyksestä 2,50€/kk ellei ole Osakesäästäjien jäsen.

Nordeassa on (tai ainakin oli vuosi sitten) ilmainen säilytys jos edellisen kvartaalin aikana kävi kauppaa. Tein jotain miniostoja kun välityspalkkio oli prosenttiperusteinen, ja sain näin “säilytyskulun” lähelle nollaa.

Koronadipissä tuli myytyä kaikki, kun listatut osakkeet laskivat reilusti enemmän kuin Privanetin listaamattomat.

1 tykkäys

Enemmän nyppii tuo Nordnetin perimä 50€ palkkio “toisen välittäjän kautta tehdystä kaupasta”. Nordnetin kautta ei edes ole mahdollista ostaa näitä, joten se on “pakollinen” kulu tässä. OSKL:n jäsenenä säilytys on kuitenkin itselleni ilmaista.

Nordeassa vastaava palkkio on kympin, mitä ei tosin Nordean päässä koskaan peritty.

Tällä hetkellä listaamattomia ei salkussani olekaan kun myin KPY:t pois. Jos/kun seuraavan kerran jotain listaamattomia ostan, niin en ainakaan niitä ota Nordnetin salkuun säilytykseen.

1 tykkäys

Tämä onkin hyvä tietää etukäteen, Solwers Oyj:n osakkeet on tarkoitus ensi vuoden alussa siirtää Eurocleariin valmiiksi listautumista varten ja pitää sitä varten olla sopiva säilytystili.

Invesdorin kautta hankittu molemmat edellä mainitut, Yeply ja Solwers. Säilytys menee tällä hetkellä Invesdorin järjestelmän kautta, jos ei ole aiemmin muuta järjestetty.