maaliskuun puolivälin jälkeen ollut lisääntyvä määrä uusia trialeita, joka kuulostaa hyvältä. Smoin aikaisemmin vahvistettu myyntitiimi ja lakiosasto ja usa rekryt. Jotta isompiin asiakkaisiin päästäisiin paremmin.

Ihan hyvältä näyttää Ihan hyvin voisi harkita lisäystäkin positioon, mutta katotaan nyt maanataina mitä tapahtuu kurssille.

Suurin osa on ollut jo aikaisemmin tiedossa, mutta tulihan tuossa presentaatiossa toki vähän vihjettä että kasvu jatkuu ja onhan se tuolla rekrymäärällä varmaan syytäkin.

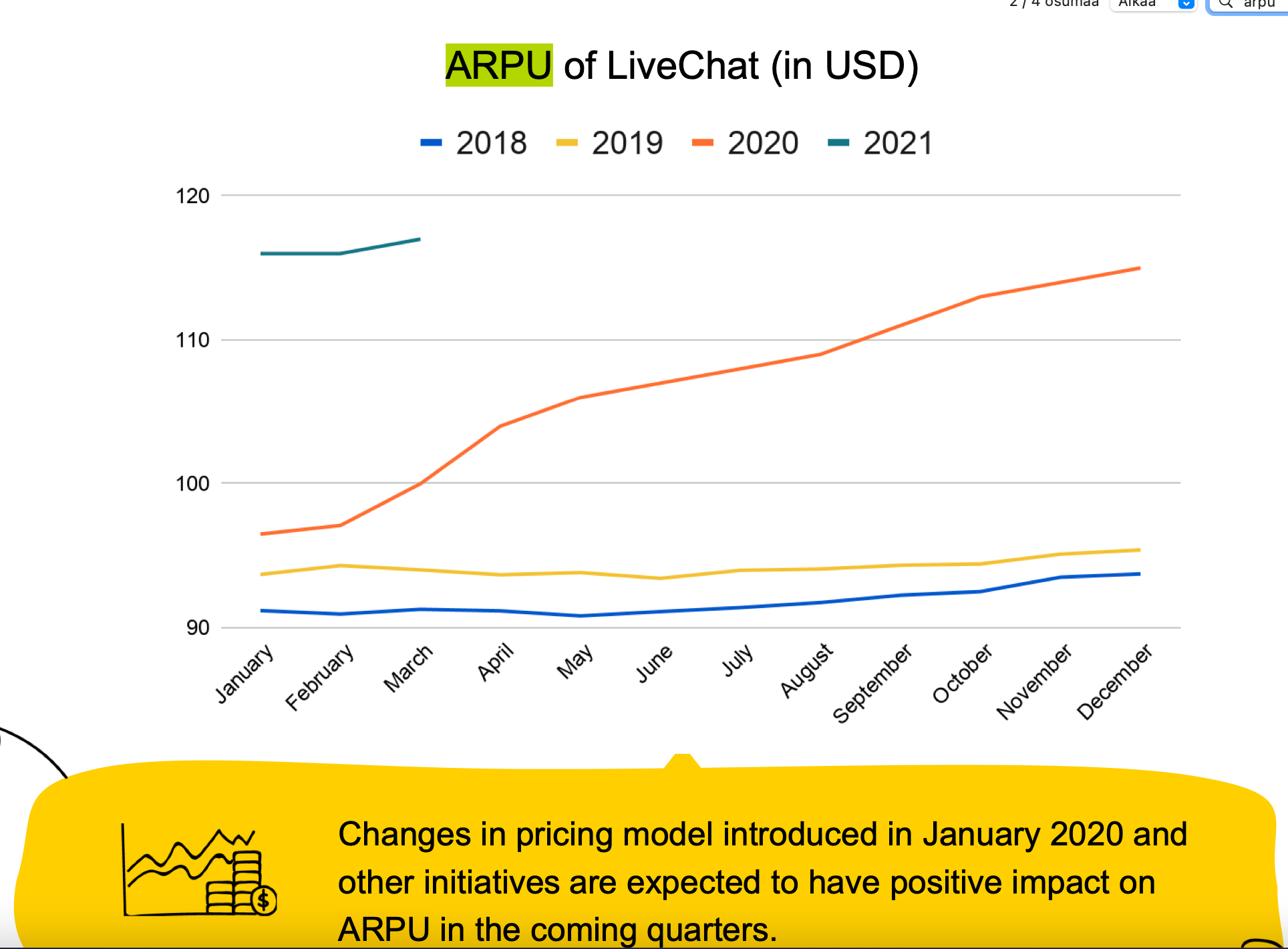

En oikein tiedä miten ARPUn hinnoittelumuutosta pitäisi tulkita, mutta kasvua siinäkin loppuvuoteen nähden. Oletettavasti ARPU tulee kasvamaan mukavasti mikäli isoja asiakkuuksia saadaan hankittua, johon on siis panostettu rekryjen kautta

Sain IR:ltä myös vahvistuksen että Q1 (Q2 kalenterivuosi) alustavat luvut tullee jo ensi viikolla.

Yes, we will try to keep this promise:

“Company plans to publish information on preliminary estimated data on consolidated revenues in individual quarters. The Company intends to present the mentioned data no later than on the third business day after the relevant quarter ends”.

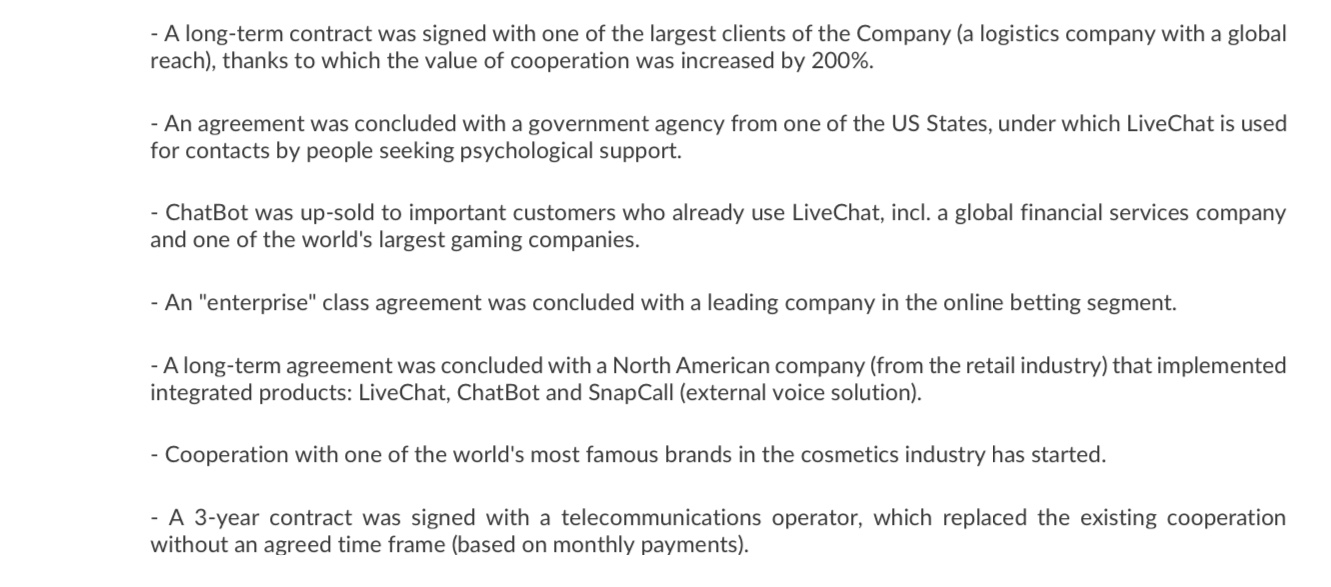

Eli pian nähdään miten myynti on kehittynyt. Management kirjeessä oli erikseen mainittu mitä isoja asiakkaita signattiin kvartaalin aikana, mielenkiintoista miten tällaiset vaikuttaa. Mutta selvästi fokusta laitetaan enemmän isojen asiakkuuksien haalimiseen kuten alla olevasta kuvasta näkyy.

Hieman voisi kasvu kiihtyä tulevina kvartaaleina. Viime kvartaalin tahdilla oltaisiin jossain 13 pinnan vuositasolla. Jospa uudet rekryt alkavat vaikuttamaan hiljalleen

Hyvin linjassa omien odotusteni kanssa. Kuten yrityksen edustajat ovat useampaan kertaan varoitelleet, y-o-y kasvuprosenttien pitäminen yli 30% olisi pitkällä tähtäimellä hyvin haastavaa. Asiakasmäärä kasvaa maltillisesti, ja varmasti osittain se johtuu siitä että myynnissä keskitytään enemmän isompiin asiakkaisiin (vrt. kuva yllä). Myös ARPU jatkaa maltillista kasvua sen jälkeen, kun hinnoittelumallin muutos ei enää vaikuta.

Tällä arvostuksella istun mielelläni kyydissä. Mielenkiintoista nähdä miten tuo osingon maksu tapahtuu, ja paljonko osingosta katoaa matkalla omalle tilille. Tähän asti oma huono ymmärrykseni tuosta on hieman jarruttanut omaa intoa kasvattaa positiota suuremmaksi. Tasaisesti kasvava osinkopotti on kuitenkin merkittävä osa casea.

En ole itsekään vielä osinkoon tutustunut (pitääkö periä vai miten), mutta kyllä tämä itselläni perustuu pääasiassa arvon nousuun! Osinko bonus.

Mielestäni @Gadus kattelin jossain vaiheessa että Q4 tasolla jos olisi kaikki kvartaalit oltaisiin sitten jo sillä about 20% kasvussa? ja nythän on taas tullut kuitenkin kasvua, kuten ennakkotiedot Q1 kertovat?! Vai olinko katsonut sitten, että kasvu pysyisi dollarimääräisesti saman tahtisena? en ole varma. kuvittelin, että Q4 x 4 kpl olisi se jo ollut.

Pitänee tarkastaa mahdollisesti, mutta en ole huolissani.

Jos nyt laskin oikein niin tämä viimeisimmän Q1 liikevaihto olisi 14% suurempi kuin viime vuoden Q2 liikevaihto. Eli 14% kasvu olisi jo pohjilla seuraavaan kvartaalivertailuun y-o-y sillä oletuksella että tämän vuoden Q2 ei tulisi yhtään kasvua vs tämä viimeisin Q1. Rekryjä tehty ja muita toimenpiteitä niin kyllä ainakin itse uskon että seuraavakin kvartaali on yli 20% kasvussa y-o-y.

Sellainen päälle 20% kasvuvauhti näin korkealla kannattavuudella “kompoundaa” tätä kyllä hienosti, varsinkin kun P/E ei ole karannut käsistä (toisin kuin niin monessa muussa tapauksessa). Toki pitää hyväksyä että Puolassa kertoimet eivät ole samaa luokkaa kuin muualla. On siinä paljon hyvääkin, liian korkeat kertoimet altistaa sitten mahdolliseen rajuun laskuun. Osinko on itsellekin bonus, mieluummin näkisin itse vielä pienemmän osingon ja rahat kasvuun mutta toisaalta jos kasvu jatkuu yli 20% niin sitten ei voi valittaa tuonkaan suhteen vaan ottaa osinkorahat vastaan kiitollisena.

Haitong raised the target price of LiveChat to PLN 157.5

In their report from August 4, Haitong Bank analysts raised the target price of LiveChat to PLN 157.5 from PLN 137 previously, maintaining their “buy” recommendation.

On Wednesday at approx. 9.35 the company’s share price is PLN 127.

Haitong raised the company’s EBITDA forecasts for this and the next financial year by 3 and 1 percent, respectively. The report also notes that the recently published preliminary data for the first quarter of the fiscal year 2021/2022 indicates that the current trends have been maintained.

“The company managed to increase the customer base by about 0.5 thousand quarter to quarter (10 percent year to year). Most importantly, the ARPU from LiveChat and ChatBot is growing thanks to the growing use of the products” - it was written.

Analysts expect that the number of net additions will remain at the level of approx. 0.6 thousand. per quarter, and ARPU from the basic LiveChat product will increase by approx. USD 1 quarterly in the fiscal year 2021/2022.

According to Haitong Bank’s estimates, the company is valued at 28.1 times the profit forecast for the current financial year, which, according to analysts, is still an acceptable level taking into account the dynamics of net profit (expected increase by 18% in 2021/2022) and the specificity of the business (high-margin software as a service model).

The author of the report is Konrad Księżopolski. The first publication of the report took place on August 3 at 8:00 am.

Investment research firm Edison Group has published a very interesting report “Enterprise Adoption of AI”. We are happy to inform you that it also contains information about LiveChat and ChatBot. The report can be downloaded here.

From other news: our AGM will take place on Wednesday at 3 pm CEST, and the broadcast will be available at this link.

Marcin Droba, Lucja Kaseja

LiveChat Software Investor Relations Team

Sivuilla 43-44 Livechatista. Pieni ote siitä. ChatBotin ja KnowledgeBasen integrointia testaillaan:

LiveChat wants to progressively use AI technology

in both its product suite and internally. The company has already integrated ChatBot with KnowledgeBase, another product from its suite. KnowledgeBase allows customers to offer self-service support for end users. The integration helps ChatBot predict the answers to customer questions based on KnowledgeBase’s database. So far, the company has run the tests of the integration internally, sees value in combining the products and plans to develop this integration for commercial release.

En ole itse huolissani vaikka kurssi on huipusta laskenut. ostin huipulta lisää, joten positio about nollilla.

Kiva nähdä millainen kvarteri tulee ja kuulla onko saatu Suitea tehtyä ja miten myyntitiiimi etenee isompia asiakkuuksia kohden laki osaston kanssa ja miten marketplace edistyy, tuleeko siitä vielä paljoakaan.

Markkinan luulisi säilyneen kohtuullisen positiivisena edelleen.

q4 eli edellinen kvartaali: In Q4 alone, revenues increased by 33% to PLN 48.05 million and EBITDA by 24% to PLN

32.20 million. Net profit amounted to PLN 27.51 million - slightly less than a year ago,

which results from the fact that in the last quarter the full effect of using the IP Box program

was recognized, and in the financial year 2020/21 it was spread over all quarters.

Q1 eli nyt ollut Kvartaali:

LiveChat Software generated PLN 48.9 million in revenues and PLN 26.6

million in net profit in the first quarter of the financial year 2021/22

Consolidated revenues of the LiveChat Software Group amounted to PLN 48.9 million in the

first quarter of the financial year 2021/22 (started on April, 1), which means an increase of

17.5% per annum. Operating profit increased in this period by 8.7% to PLN 28.1 million, and

EBITDA by 10.4% to PLN 31.0 million.

In April-June, the Group’s net profit was PLN 26.6 million against PLN 20.8 million reported in

the previous year. However, this result is not entirely comparable, as the data for the first

quarter of the last year did not yet take into account the effect of using the IP Box program

Toi IP box on taas hämmentämässä

Q4 eli edellinen: In the case of the

LiveChat solution, the number of paying customers at the end of March 2021 was 32,864

compared to 28,784 a year earlier. The number of LiveChat customers grew every month

of the financial year. In the case of ChatBot, the number of paying customers at the end of

the financial year was 1,874 compared to 1,108 a year earlier.

Q1 eli nyt: At the end of the first quarter of 2021/22, the LiveChat product had 33,358 paying customers

and the ChatBot product 2,086.

helpdesk kasvanut 550% Y/Y ja aboout 500 tuhatta puolan rahaa, jos siinä vaikka saadaan kohtuullista vaihtia pidettyä saa siitä jotain kasvua. Eli vielä pieni.

Pitää lukea managementin tarinat ja muut. Oma oletus on ainakin ,että suitea väännetaan ja integraatioita jne.

eka fiilis, että ihan ok, mutta parantaakin saa. Chatbot hyvin kasvaa ja on jo 5% liikevaihdosta ja pitä tuollaita 100% kasvuvauhtia yllä toistaiseksi. asiakkaiden saaminen nettona kasvussa (eli hieman kiihtyy, vaikka suhteellinen kasvu hidastuu.

vertaan itse aina edelliseen kvartaaliin ja odotan kasvua ja sitä tulikin taas jonkin verran. n. 500 uutta Livehat asiakasta ja n. 1000 uutta chatbot asiakasta.

eli ihan ok mulle, odotuksissa on sellainen n. 20% vuosikasvu itselläni tälle vuodelle.

Valjuhko fiilis tästä jäi itselleni. Liikevaihdon kasvu on itselleni tässä se tärkein seurattava ja sen suhteen ollaan nippa nappa melkein ok luvussa. Mutta samaan aikaan yleisesti SAAS firmat paukuttaa eri puolilla maailmaa huimia kasvulukuja niin ei Puolassa voida henkseleitä paukutella.

Tahtoisin nähdä liikevaihtoon kasvua muualtakin kuin Livechat-tuotteesta. Chatbotilla on kovat laskuluvut mutta suhteessa Livechattiin ne ovat absoluuttisesti vielä vaatimattomia. Muut tuotteet roikkuu mukana lähinnä presentaatiossa ja mitään merkittävää liiketoimintaa niillä ei saada aikaiseksi. Ja myöskään mitään ihan uusia tuotteita ei ole julkaistu. Kysymys mitä itse mietin että onko Livechat sellainen yhden tempun poni kuitenkin joka ei onnistu kasvamaan ja laajentamaan liiketoimintaansa Livechat-tuotteen ulkopuolelle. Yritysostotkaan eivät näytä olevan työkaluina vaan kaikki voitto (runsas sellainen) palautetaan osinkoina. Siellä on TJ ja HPJ isoilla omistus% hyötymässä merkittävästi näistä osingoista. Onko heillä insentiiviä vaihtaa tätä mallia siihen jossa panostettaisiin kasvuun. Kuten Mauno Koivisto aikoinaan totesi “jotain tarttis tehdä”. Toki rekryjä on tehty ja voi olla uusia tuotteita tulossa mistä ei vielä tiedetä.

Toisaalta 15-20% kasvuvauhdillakin tässä on mahdollisuus ajan oloon ihan mukavaan tuottoon ja osinkoihin. Mutta riskit myös on kasvussa koska kaikki lepää pitkälti yhden tuotteen varassa. En näkisi siksi tätä hirveän defensiivisenä sijoituksenakaan. Jotain pitäisi selvästi olla - joko selkeä kasvuosake tai defensiivinen osinkolappu - nyt ollaan vähän tämän suhteen “stuck in the middle”.

Joo, toki jos tuosta katsoo, niin chatbot kyllä kasvoi ihan mukavaa vauhtia ja on jo 5% ja helpdesk kuitenkin kasvoi jonkin verran, että kyllähän ne yhdessä tuo liikevaihtoon kasvua tuota absoluuttista vauhtia jonkin verran.

Livechat taas tuntuu keräävän tuollaista 500 asiakasta /kvartaali.

Pitäs koittaa vähän kysellä yhtiöltä ehkä onko tuo nyt sellainen vaihto mihin ovat tyytyväisiä ja mitä tuo tarkoitti, että tällä hetkellä keskitytään muuhunkin kuin numeroihin, eli oletan tuotekehitystä.

Pitää katsella vielä vk loppu tuota ja laskeskella millaiseen kasvuun tuolla tavalla päädytään, tuloskasvuahan sitä tarvittaisiin myös.

Nythän on vertailu kausi kuitenkin jo aika vaativa tavallaan, ku. 2020 saatiin iso hyppy covid ansiosta, mutta luulisi edelleen olevan ratkaisulle kysyntää ja tarvetta.

Saattaa joutua tarkastelemaan sijoitusta kriittisesti.

Management raportti vielä lukematta.

Myyntitiimin suoritukset kiinnostaa, että saadaanko niitä isompia asiakkaita ja niistä mahdollisesti liikevaihtoon kasvua ja pitäisikö sen näkyä heti vai hiukan viiveellä.