“Loihteen Q2 sujui odotuksiamme loivemman kannattavuusparannuksen merkeissä ja teimme ennusteisiimme lieviä tarkistuksia alaspäin. Iso kuva yhtiön tulosparannuksen etenemisestä on kuitenkin ennallaan. Valtavan nettokassan (~50 % markkina-arvosta) allokointiin tähtäävien yritysostojen edetessä arvioimme Loihteen hyväksyttyä arvostusta heikentävän epävarmuuden poistuvan. Tällöin arvostuskertoimien nousuun ja osinkotuottoon perustuva tuotto-odotus asettuu nykyennusteillamme houkuttelevaksi 9-35 % riippuen ostettujen yhtiöiden kertomista sekä hyväksytystä arvostustasosta.”

Raportista kopsattua:

“Näemme Loihteen liiketoiminnoilla olevan digitaalisen transformaation trendien myötä keskimäärin hyvät rakenteelliset kasvuajurit. Pidemmällä aikavälilläliiketoiminta on mielestämme melko vakaana ja ennustettavaa. Konservatiivisesti laadittu DCF-mallisopiikin mielestämme hyvin yhtiön arvonmääritykseen.”

Tässä vielä Analyytikoiden aamuinen kommentti Loihteesta.

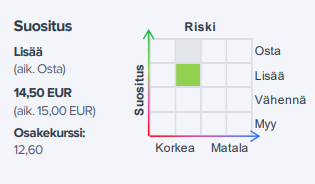

“Olettaen yritysostot EV/EBITA 9-12x-kertoimella näemme osakkeen 12kk tuotto-odotuksen houkuttelevana ~6-32 % (15 % konservatiivisella 14,5 €/osake tavoitehinnalla), perustuen konsernille ostojen jälkeen hyväksyttyyn 9-10x EV/EBITA-kerroinhaarukkaan. Lisäksi yhtiön kassavirran tukema arviolta 3 %:n osinkotuotto vahvistaa näitä tuotto-odotuksia. Nykyinen arvostus on siten mielestämme järkevin varmuusmarginaalein houkutteleva.”

Tässä muutama tukiajatus raportin seuraksi niille, jotka miettii meidän näkemyksen muutosta maanantailta.

Loihde on mielestäni hyvinkin perinteinen arvo-osake, jossa on mukana ripaus käänneyhtiön profiilia. Yhtiöllä on selkeä tulosparannuspotentiaali suhteessa heikkoon viime vuoteen, joka oli kaukana normaalista tulostasosta konservatiivisinkin ennustein. Toki yleinen talouden toimintaympäristö sakatessaan voi aiheuttaa tuloksen merkittävääkin heiluntaa lyhyemmällä aikavälillä. Kassan huomioivat arvostuskertoimet näyttävät yhä halvoilta, mutta meidän mielestä kassan käyttöön ja ajoitukseen kuitenkin liittyy epävarmuutta, jonka vuoksi halvalta näyttävät arvostuskertoimet eivät kerro suoraan koko totuutta arvostuksesta, mitä avattiin enemmän myös raportissa.

Odotimme digitaalisen kehittämisen suuremman osuuden tasaavan Q2:n kausivaihtelua, ja nyt ennusteita matalamman operatiivisen tuloksen myötä ensi vuoden tulosparannukseen liittyy jonkin verran aikaisempaa enemmän epävarmuutta. Nyt nähdäksemme suurempi osa tulosparannuskuormasta osuu H2:lle myös ensi vuonna ja lisäksi erityisesti H1:n toimintaympäristö näyttää vaikealta. Laskimme näkemystä varovaisemmaksi johtuen tästä sekä nousseesta osakekurssista ja odotuksia pienemmästä kassasta. Noussut kurssi ja odotuksia pienempi kassa antoi ns. double whammyn tuotto-odotukselle, joka on mielestämme houkutteleva, muttei enää yhtä houkutteleva kuin maanantaina. Suhteessa maanantain päivitykseen kurssi nousi 7 %, mutta EV peräti 27 % johtuen edellä mainituista syistä. Tämä muhkean nettokassan vipuvaikutuksen dynamiikka on hyvä huomioida, kun analysoi Loihteen arvostusta. Mielestäni tämä voi myös avata hyviä ostopaikkoja Loihteen kaltaisessa matalan likviditeetin osakkeessa, joka voi reagoida rajustikkin yleisen markkinaympäristön heilahteluihin, mutta nykyisellä kurssitasolla valtava nettokassa laskee downside-riskiä mukavasti hieman pidemmällä aikajänteellä.

Osaako joku valottaa miksi Loihteen rahoitustuotot ja -kulut ovat tänä vuonna valahtaneet nettomääräisesti plussalla miinukselle? Ja miksi niiden ennustetaan palaavan ensi vuonna ja yleisemminkin jatkossa taas plussalle, ja liittyykö tähän epävarmuuksia? @Frans-Mikael_Rostedt

@Observer Tuo on hyvä kysymys mitä ei tosiaan tarkemmin avattu viimeisimmässä päivityksessä. Laajassa raportissa tätä on sivuttu.

Loihteen taseessa on rahoitusarvopaperisalkku, jonka kirjanpitoarvo oli H1 rapsassa 10,2 MEUR + rahat ja pankkisaamiset ovat 22,7 MEUR. Loihteella ei käytännössä ole korollista velkaa, joten ilman kertaluonteisia eriä rahoituskulut liittyvät juurikin rahoitusarvopaperisalkun muutoksiin (arvonalentumiset ja -nousut, myyntivoitot ja saadut osingot). Oletamme juurikin H1:n rahoituskulujen liittyneen arvonalentumisiin ja myyntitappioihin. Yleisesti tilinpäätöksissä FAS-kirjanpidossa esim. taseessa olevien listattujen osakkeiden arvonalentumiset tulee kirjata heti raportin laadinnan yhteydessä, josta tulee tappioita rahoituskuluihin, mutta arvonnousuja sen sijaan kirjataan konservatiivisesti.

Jos ajatellaan, että 30 MEUR olisi ylimääräisenä jatkossa sijoitettavaksi tavalla tai toisella niin odottamamme 0,4 MEUR rahoitustuotot vastaa vuosittaista 1,3 % tuottoa tälle pääomalle. Uskomme tämän olevan melko konservatiivinen olettama kun verrataan tämän vuoden muutoksiin erityisesti arvopaperisalkussa, jossa on otettu todennäköisesti arvonalentumistappioita tänä vuonna. Tässä on hyvä huomioida kun tekee skenaarioita tulevaisuudesta, että mikäli Loihde laittaa kassan yritysostoihin (niin kuin todennäköiseltä näyttää) niin rahoitustuotot katoavat tuloslaskelmasta. Omissa skenaarioissamme olemmekin keskittyneet operatiiviseen tulokseen.

Summa summarum: Loihteella ei ole korollista velkaa, mutta rahoitusarvopaperisalkun muutokset vaikuttavat korkokuluihin. Seuraavien vuosien positiivisiin rahoitustuottoihin liittyy epävarmuutta, mutta uskomme nykyisessä ympäristössä (nousseet korot ja laskeneet arvostukset) Loihteen saavan 30 MEUR pääomalleen 1,3 %:n tuottoa jatkossa. Tämä on tietysti valistunut veikkaus, sillä tarkempaa kuvaa salkun sisällöstä yhtiö ei raportoi.

Kiitokset tiedosta, eli Loihteella on salkku turskalla kuten tässä markkinassa kaikilla muillakin. Samaa mieltä, että 1,3% nettotuotto-oletus ei kuulosta paljolta.

Loihteen iso kassa on myös mielenkiintoinen, mikäli talouden alakulo tarttuisi laajemmin IT- tai turvamarkkinaan ja alkaisi painaa listautumattomien firmojen arvostuksia. Pienemmän nettokassan firmoilla (velkaisista puhumattakaan) on kehnommin mahdollisuuksia, jos osumaa ottanutta omaa osaketta ei haluta transaktioihin käyttää.

Toi oli hyvä “Käristys”, kiitokset! Toivottavasti tulee vastaavia lisää!.

Näin saadaan johtajilta vastauksia, ja vastausyrityksiä, myös hankaliin kysymyksiin.

Mukavasti paljastuu kaikenlaista, kun saadaan pintakiiltoa pois todellisuuden päältä.

Alla on Antin ja Frans-Mikaelin kommentit tuloksesta sekä uudesta yrityskaupasta.

Kokonaisturvallisuuteen ja digitaalisten palveluiden toimittamiseen keskittynyt Loihde julkaisi aamulla odotuksiamme vahvemman Q3-liiketoimintakatsauksen. Konsernin liikevaihto kasvoi vahvasti ylittäen odotuksemme. Kasvu tuli pääosin epäorgaanisen tuen voimalla Turva-liiketoiminnasta, mutta orgaaninen kasvu pysyi myös terveellä tasolla molemmissa liiketoiminnoissa. Kannattavuus heikentyi hieman suhteellisesti hyvästä vertailukaudesta, mutta ylitti varovaiset odotuksemme. Loihde kommentoi kysyntänäkymässä olevan lyhyellä tähtäimellä epävarmuutta osissa liiketoimintaa. Loihde tiedotti aamulla myös ostavansa pilvipalveluyhtiö Onregon.

@Antti_Luiro haastatteli toimitusjohtaja Konttista.

Aiheet:

00:00 Aloitus

00:15 Q3:n pääkohdat

01:50 Kannattavuus absoluuttisesti vertailukauden tasolla

03:57 Yhtiörakenteen yksinkertaistaminen

07:29 Onrego-yritysosto

09:27 Kysyntänäkymän muutos

11:29 Turvaliiketoiminnan kysyntätrendi

13:24 Yksi turvallisuus -palvelun asiakasmäärän kasvu

15:22 Kasvupotentiaali olemassa olevissa asiakkaissa

16:24 Kustannusinflaation vaikutukset

Lisätään tähän perään heti Antin ja Frans-Mikaelin tekemä yhtiöraportti.

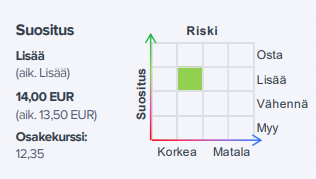

Loihteen Q3 sujui varovaisia odotuksiamme paremmin ja teimme lieviä tarkistuksia ylöspäin sekä lisäsimme Onrego-yritysoston ennusteisiimme. Loihde on tekemässä tänä vuonna selkeää tasonnostoa kannattavuudessa ja näemme edellytykset vielä parempaan tasoon vaikeamman suhdanteen yli katsottaessa. Valtavan nettokassan (~45 % markkina-arvosta) allokointiin tähtäävien yritysostojen edetessä arvioimme yhtiön hyväksyttyä arvostusta heikentävän epävarmuuden poistuvan. Tällöin arvostuskertoimien nousuun ja osinkotuottoon perustuva tuotto-odotus asettuu nykyennusteillamme houkuttelevaksi riippuen ostettujen yhtiöiden kertomista sekä hyväksytystä arvostustasosta.

Kannattavaa on oikaistut luvut (oik. EBIT / oik. EPS) ovat Loihteelle parhaat kannattavuuden mittarit. Raportoituja lukuja sotkevat erityisesti FAS-kirjanpidon mukaiset liikearvon poistot. Näitä Loihteella on aktiivisen M&A-strategian ja tasekeveiden ostokohteiden myötä varsin reilusti.

Loihde on siirtymässä IFRS-kirjanpitoon strategiakauden (2021-2024) aikana. Tämän pitäisi parantaa raportoitujen lukujen vertailukelpoisuutta, kun jatkuvat liikearvopoistot poistuvat.

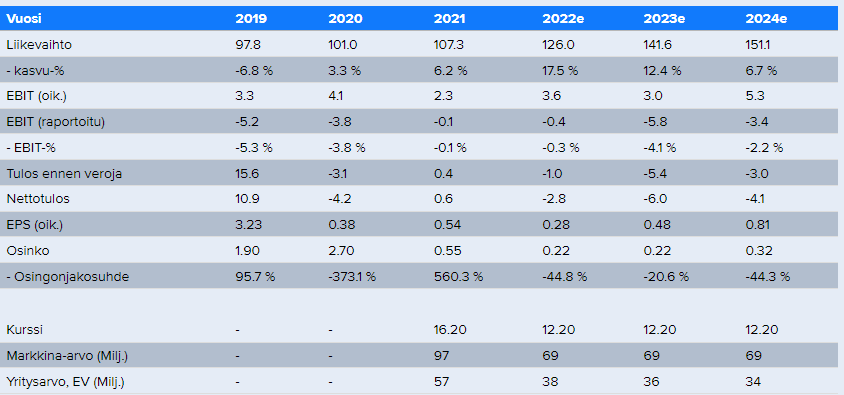

Vuonna 2022 Loihde odottaa jatkuvien toimintojen liikevaihdon turvaliiketoiminnassa kasvavan noin 18 % ja digitaalisessa kehittämisessä kasvavan edellisvuotta nopeammin eli yli 13 %. Konsernin oikaistun käyttökatteen arvioidaan paranevan vuoden 2021 tasosta, joka oli 4,3 miljoonaa euroa.

Vuonna 2022 Loihde odottaa jatkuvien toimintojen liikevaihdon turvaliiketoiminnassa kasvavan noin 15 % ja digitaalisessa kehittämisessä kasvavan edellisvuotta nopeammin eli yli 13 %. Konsernin oikaistun käyttökatteen arvioidaan paranevan vuoden 2021 tasosta, joka oli 4,3 miljoonaa euroa."

Se mitä tässä ketjussa ei ole vielä huomioitu on tuon kauan odotetun IFRS-siirtymän totetutuminen ja sen mahdollistama päälistalle siirtyminen. Päälista olisi ollut se oikea osoite jo listautumisen yhteydessä, mutta kansallisen kirjanpitostandardin käyttö esti tämän. Uskoisin kevään yhtiökokouksen hakevan valtuutusta asian viemiselle eteenpäin ja siirtyminen päälistalle lienee ajankohtaista tämän vuoden H2:lla. FAS / IFRS vertailutiedot 2021 ja H1/2022 on luvattu julkaista tämän kuun lopussa ja jatkossa raportointi tehdään IFRS:n pohjautuen.

Jos liikevaihto osassa toimintoja kasvaakin 3% enemmän, mutta muutoin mennään hyvin ohjeistuksessa, niin kaipaatko posaria?

Eihän tässä nyt ollut muita tarkoitusperiä, eli näkyvyys tms?