Macy’s julkisti tänään ennakkotietoja Q1 liikevaihdosta (helmi-huhtikuu). Poikkeuksellisen tilanteen vuoksi osavuosikatsauksen julkistaminen venyy heinäkuun ensimmäiseen.

Kvartaalissa oli 90 päivää kun viime vuonna päiviä oli 89. Liikkeet olivat suljettuna 44 päivää. Jos myyntiä ei olisi siirtynyt verkkoon, odotettu liikevaihdon lasku olisi ollut 44/90 = 48,9 %. Nyt myynti putosi kuitenkin vertailukelpoisesti noin 45,8 %.

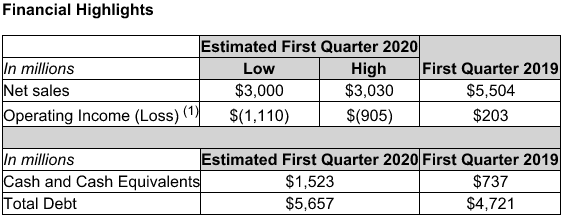

Ylläoleva liiketappio ei ota huomioon liikearvosta tehtäviä alaskirjauksia, joten sitä kannattaa peilata Macy’sin tilikauden päätöksen aineettomista hyödykkeistä oikaistuun omaan pääomaan, joka oli 2030 miljoonaa. Yhtiön taseessa on myös 26,1 miljoonaa omaa osaketta. Yhtiön kassapositio on vahva ja on jatkanut vahvistumistaan toukokuussa liikkeiden avauduttua. “We anticipate having sufficient liquidity to execute our 2020 priorities”.

Toimitusjohtaja Jeff Gennettin mukaan 4. toukokuuta lähtien avattujen myymälöiden asiakaskysyntä on ollut “moderately higher” verrattuna ennakko-odotuksiin. Liikkeistä on avoinna 190 / 775. Yhtiö on muuttanut Polaris-strategiaansa ja keskittyy entistä vahvemmin verkkokauppaan.

Osake on ainakin tänään ollut mukavassa 4,64 % nousussa vaikka laskupäivää vietetään. Jos tämä yhtiö selviää niin tulee aika mehevä investointi. Sauli Vilén saa luikkia koloonsa.