Shorttipino vain kasvanut Macyn niskassa. Nyt 31% osakekannasta. Henk.koht en ikinä ostaisi tuollaista tilannetta, koska todennäköisesti siellä iso raha tietää jotain mitä minä en.

2 tykkäystä

Tietää sen minkä me muutkin, että vähittäiskauppa ja tavaratalot on vaikeuksissa liikkeiden ollessa kiinni eikä ala muutenkaan ole sitä kuuminta hottia. JC Penney on myös shortattu (36,30 % osakekannasta) ja Nordstrom samoin (34,22 %). Analyysi kertoo että Macy’sin kassavarat riittäisivät 4,5 kuukaudeksi jos online-myynnistä tulee 449 miljoonaa kuukaudessa. Tänä aikana siis liikkeiden pitäisi avautua. Moody’s on sitä mieltä että liikevoitto laskee näillä tavarataloilla 40 % vuonna 2020. No jos P/E on 3 niin kaikki voitto on voittoa. Sijoituscase tässä on se, että jos firma selviää tästä kriisistä, yhtiön allaoleva kannattavuus on erittäin hyvä maksettuun hintaan nähden. Menee joitakin vuosia kun velat saadaan jälleen hyväksyttävälle tasolle, mutta sen jälkeen Macy’s on luotettava salkun kivijalka.

Siksipä tieto on hyvin riippuvaista ajankohdasta. Löydetään argumentteja miksi Macy’s on 2 miljardin ja miksi 20 miljardin arvoinen yhtiö. Shorttaajilla tulee kiire sulkea positioitaan jos jotain positiivista tapahtuu.

1 tykkäys

Kun viimeinenkin tukitaso rikottiin 5$ kohdalla, ei tukea löydy TA:ssa ja lasku tuntuu vaan jatkuvan.

Pre marketissa käytiin jo 4.52 tasolla. Monthly RSI 23.25 - ylimyyty kaikilla muilla tasoilla paitsi 4H.

Jos tänään tulisi sellainen volume climax tyyppinen, pudotus kovalla paineella 4 tasolle, saatan kiinnostua pohjaonginasta. Vaarana on enemminkin se, että myyjät valuttaa osakkeita myyntiin hitaasti, jolloin pudotus voi jatkua pitkäänkin.

1 tykkäys

Riskinä on laskun jatkuminen entistä pidemmälle tuon @Sambadi:n linkkaaman S&P 500 -poiston takia. Hyvin klassinen falling knife, jokseenkin fundamentit tulee varmasti jossain vaiheessa vastaan ainakin sen perusteella mitä @Juippi on kirjoitellut!

1 tykkäys

Yhtiön johto päätti laskea palkkioitaan ja toimitusjohtaja luopua palkkiostaan kokonaan huhtikuusta lähtien, joten käteiselle saattoi olla aito tarve. Nyt 13 päivää liikkeiden sulkemisen jälkeen yhtiö ilmoitti lomauttavansa (ilman korvausta) suurimman osan 130000 työntekijän joukostaan. Minulle tulee vaikutelma, että yhtiön johto todella välittää työntekijöidensä hyvinvoinnista ja tämä päätös tehtiin vasta pakon sanelemana. Suurin osa liikevaihdosta on kadonnut liikkeiden sulkemisen myötä, mutta nettikaupasta liikevaihtoa edelleen tulee.

2 tykkäystä

(CercleFinance.com) - Macy’s announces that Paula Price, executive vice-president and CFO, has decided to leave the group on 31 May.

She will remain in office until this date and will then be an advisor until November to ensure an orderly transition.

An external search is currently underway to fin a successor. For the record, Paula Price has been CFO of American department store chain since July 2018.

2 tykkäystä

Retailiin liittyen yleisemminkin:

3 tykkäystä

Asettaa kyllä melkoista painetta kauppakeskuksiin yleensäkin, kun ihmisvirrat vähenee ja mahdollisesti siirtyy entistä enemmän nettikauppoihin.

Mitenköhän tämä näkyy Suomessa? Meilläkin on kauppakeskuksia rakennettu paljon viimeisen 10v aikana. Ei ole osunut silmään tästä juttuja. Meillä tosin niissä olevat liikkeet on lähempänä pieniä erikoisliikkeitä, joten kyse ei ihan vastaavasta. Paljon oli juttua esim. Pasilan uudesta keskuksesta ja kauppiaiden vuokrahinnoista jossain vaiheessa.

1 tykkäys

Omaankin silmään on osunut lähinnä juttuja kauppakeskusten vuokralaisista (ravintolat, liikuntatilat, pikkukaupat), ei niinkään itse kauppakeskuksista. Jos ajattelee laajemmin, niin moni kauppakeskus (Kamppi, Tripla, Jumbo/Flamingo, …) on pyrkinyt rakentamaan itsestään myös “elämyskeitaan”, eli houkuttelemaan asiakkaita viettämään aikaa. Tämäkin taktiikka ainakin lyhyellä aikajänteellä ampuu nyt omaan nilkkaan kun nuo toiminnot pidetään säpissä ja sitäkin kautta ihmisvirtoja ja synergiaa jää kaikilta saamalta. Ylipäätään kauppakeskusten sisäiseen “ristiinmyyntiin” nojaava logiikka vuotaa tällä hetkellä (ja varmaan vielä ainakin tämän vuoden)

En jaksa uskoa, että me ostajat kokonaan verkkoon kadotaan myöskään. Mutta monelle kauppaketjulle (retail) varmasti jää tästä covid -projektista käteen uusi businessmalli ja jako kivijalan ja verkkokaupan kesken. Itse olettaisin, että vaikka tästä toivuttaisiin millä V/U/W -käyrällä, niin laajenemisia uusiin kivijalkasijainteihin arvioidaan tästä eteenpäin todella tiukasti ja kauppakeskuksein katteisiin/vuokriin tulee kohdistumaan painetta akuutin tilanteen jälkeenkin. Sitten tuossa busineksessä on vielä se jenkeistä tuttu kuolemanspriraali, että jos lokaatio ei ole ihan paras, tyhjiä tiloja alkaa tulemaan, uusia tulijoita ei tule, ei ole varaa remontoida/uudistaa, asiakkaat katoaa, velkavipu puree, … eli negatiivinen kierre voi olla nopeakin

4 tykkäystä

Kauppakeskusyhtiöiden arvostukseen liittyen. Niissähän usein arvoidaan esim tavoitehintoja ja tunnuslukuja käyttäen EPRA NAV -lukuja jonkinlaisena “lattiana”. Nykyisessä markkinatilanteessa on mielenkiintoista nähdä, missä vaiheessa NAV:eja aletaan laskea. Sillä vaikka kauppakeskuksen tilat olisi vuoden vaihteessa arvioitu hintaan X ja nyt firman arvostus on vaikka 80% NAV:sta (0,8X), ei siitä voi vielä päätellä mielestäni liikaa.

Jos (iso jos) tämän episodin perusteella ihmisten kuluttamiseen ja ostokäyttäytymiseen tulee merkittäviä muutoksia, niin eihän tuo X pidä enää arvoaan. Kauppakeskuksen tiloille on aika rajattu markkina - toiset kauppakeskusoperaattorit. Eli liiketoiminnanrahavirrat ja itse kiinteistöjen arvot liittyvät läheisesti toisiinsa. Esim Sellon arvo kauppakeskus tilana on Y, mutta vaikka toimistotilaksi muutettavana se lienee tonttina Z (Z<Y). Joku hinta toki tiloilla ja sijainnilla on muillekin, mutta vaikea uskoa että se olisi sama kuin neutraalissa tilanteessa arvioitu NAV. Eikö tässä ole mahdollisuus “toisen tason” negatiiviselle kierteelle (erityisesti huonompien tilojen ja sijaintien suhteen).

Jos joku huomaa ajattelustani virheen, niin kertokaa toki. Ei ole omaa core-osaamista.

1 tykkäys

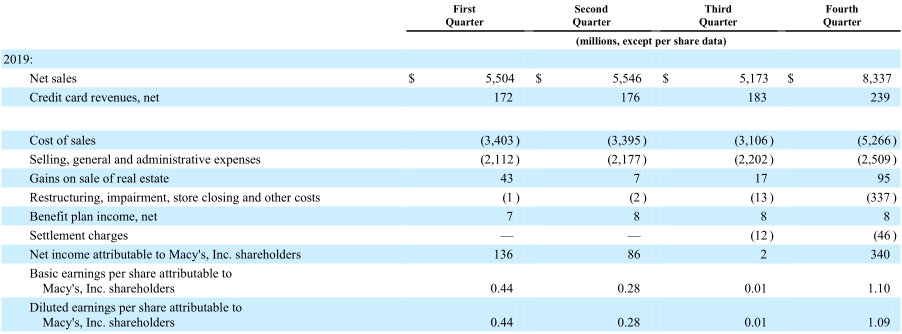

Minua hämää se kun en oikein osaa hahmottaa näitä kulurakenteita. Myynti on siis laskenut vähintään 50 % Q1:sellä. Rivi “cost of sales” kuvaa myytyjen tavaroiden hankintakustannuksia, jossa on otettu huomioon myös tavaran arvon heikkeneminen ja palautukset.

Tässä Macy’sin tuloslaskelmatietoja viime vuodelta:

Ensimmäisen kvartaalin bruttokate oli siis 2101 miljoonaa. Tästä puolet on 1050,5 miljoonaa. Tappiolle mennään kun otetaan huomioon liiketoiminnan muut kiinteät kustannukset, joita johto tosin on yrittänyt hillitä. Seuraavalle kvartaalille pitää ostaa tavaraa, varmaankin vähemmän kuin mitä vertailukaudella. Yhtiön likviditeetti on heikentynyt.

Macy’sillä oli taseessa omaa pääomaa 6377 miljoonaa 1.2.2020. Omavaraisuusaste 30,12 %. Yhtiö ottaa siis velkaa 1,5 miljardia (credit facility) kattaakseen kustannuksensa. Jos oletetaan että kustannukset ovat suunnilleen samat mitä viime vuonna, tappio olisi

1050,5 (bruttokate) - 2112 (SG&A) - 54 (velanhoito) = -1115,5 miljoonaa.

Tämä tarkoittaisi omavaraisuusasteen heikkenemistä kun otetaan vielä jaettu osinkokin huomioon: (6377 - 1115,5 - 116,90) / 21294 = 25,50 %, jos oletetaan että taseen koon pitäisi olla sama kuin viime vuoden kakkoskvartaalin alussa. Liiketoimintojen supistaminen vahvistaa omavaraisuusastetta.

Kyse on siis likviditeetistä. Yhtiön pitäisi selviytyä jos pandemia loppuu kesällä. Tuollaisen miljardin velan takaisinmaksu syö kyllä tulosta ainakin pari vuotta. Tavaratalojen operatiiviset vivut on aika huikeita. Tavaratalojen tehtävä on saada myytävää sisään ja ulos nopeaan tahtiin. Kiinteiden kustannusten mitoitus perustuu tähän, eikä missään laskelmassa oleteta että koko liike olisi vain kiinni kuukausitolkulla.

Degree of operating leverage (DOL) = bruttokate / liikevoitto.

Macy’sin viime vuoden kertaeristä oikaistu DOL oli 9389 / 1162 = 8,08.

1 tykkäys

Macy’s järjesti haastattelutilaisuuden, jossa analyytikko Chuck Grom haastatteli yhtiö toimitusjohtaja Jeff Gennettiä ja talousjohtaja Paula Pricea:

Otin tilaisuudesta vähän muistiinpanoja. Yhteenvetona johto korosti moneen kertaan yhtiön kulurakenteen joustavuutta ja hyvää kassanhallintaa kriisissä.

-

Yhtiön tavoite nyt säästää rahavaroja.

-

Kaupat avataan asteittain, riippuen tavaratalojen kannattavuudesta. Alussa rajalliset aukioloajat ja minimimäärä henkilökuntaa.

-

6-8 viikon kuluessa suurin osa liikkeistä avataan.

-

Myynnin odotetaan alussa olevan vain 20 % normaalista ja lisääntyvän hiljalleen.

-

Varasto oli hyvässä kunnossa ennen covid-19 kriisiä. Varaston suhteen on joustavuutta riippuen kysynnästä.

-

Huhtikuun verkkomyynti on ollut odotuksia parempi.

-

68 / 775 liikkeistä avataan jo ensi maanantaina. 50 lisää toukokuun 11. päivä.

-

Home, active wear, beauty, toys, games vahvoja kategorioita.

-

Mekot, miesten puvut heikkoja kategorioita.

-

Johto on tyytyväinen nettimyymälän toimintaan.

-

Varastosta tulee paljon alaskirjauksia.

-

Johto on varovainen odotetun kysynnän suhteen myös Q3 ja Q4:lla.

-

Huhtikuun kuluessa toipumista on näkynyt (stimulus check vaikutusta vaikea arvioida).

-

Capital budget 50 % ennen covidia ilmoitetusta, yhtiön koko on nyt pienempi.

-

Yhtiö on tyytyväinen rahavirran hallintaan, 1,5 miljardin credit facility vieläkin käyttämättä.

-

Yhtiö ei menetä juurikaan käteistä tällä hetkellä.

-

Haastatteleva analyytikko arvioi 40 miljoonan käteiskustannuksia viikossa, CFO Paula Price arvioi toteutuneen häviön olevan pienempi. Muuttuu lähitulevaisuudessa viivästettyjen kulujen tullessa maksettavaksi.

-

SG&A oli kiinteitä kustannuksia ennen covidia, nyt kustannusrakennetta saatu muutettua vaihtuvaksi (esim. mainonta vähentynyt), vuokranmaksua on saatu viivästettyä.

-

Yhtiön tase oli hyvässä kunnossa ennen kriisiä verrattuna muihin alan yhtiöihin. CFO kokee yhtiön neuvotteluaseman olevan velkaneuvotteluissa hyvä.

-

Ulkomailta kokemusta, että kivijalkaliikkeiden myynti vähentynyt muissa kaupoissa 30 - 50 % kauppojen avaamisen jälkeen verrattuna tilanteeseen ennen kriisiä.

-

Covid muuttaa vähittäismyyntiä, mutta myös kilpailutilannetta. Kilpailijoita putoaa pois.

-

Credit card revenue tuloslaskelmassa ei voi olla negatiivinen luottotappioiden vuoksi, koska Macy’s ei omista näitä saatavia, vaan toimii partnerin kanssa.

7 tykkäystä

@Sauli_Vilen, haluatko perustella osakejahti-videolla (kohta 47:03) esittämääsi väitettä, että Amazon tuhoaa Stockmannin ja Macy’sin?

Amazonin nousulla ja Stockmannin vaikeuksilla ei näytä olevan ajallista yhteyttä. Stockmannin ongelmia on ollut mm. väärin valittu strategia ja ylihintaiset yrityskaupat, joilla ei ole luotu arvoa.

Amerikassa on joutunut vaikeuksiin monia tavarataloketjuja kuten J.C. Penney, Neiman Marcus ja Stage Stores. Yhteistä kaikille vaikeuksissa oleville yrityksille on vuosia jatkunut tappioputki. Sen sijaan Macy’s ei ole ollut tappiollinen ennen tätä koronakriisiä. Macy’sin ja Amazonin suora vertailu on hankalaa, koska Amazon sisältää paljon kaikkea muutakin bisnestä kuin tavaran myyntiä. Amazonin laajentuminen streamauspalveluihin ja mainosmyyntiin netissä ei ole pois miltään tavaratalolta. Mielikuva tästä parista on se, että Macy’s on vanhanaikainen kivijalkadinosaurus ja Amazon on dynaaminen uuden ajan yhtiö.

Kivijalkadinosaurusmittarina toimii hyvin Return on Assets -tunnusluku (nettotulos jaettuna taseen loppusumman keskiarvolla). Jos firmallasi on valtava tase joka tuottaa heikosti niin tämä luku sen kertoo.

Amazon 10 vuoden keskiarvo: 3,17 %

Macy’s 10 vuoden keskiarvo: 5,48 %

Yleensä halvoissa osakkeissa on parempi tuotto-odotus kuin kalliissa.

Amazon P/B 18,41

Macy’s P/B 0,26

Tämän vuoden tulokset tulevat olemaan kamalia Macy’sille, mutta minulla on sellainen fiilis että tässä on kuitenkin parempi tuotto-odotus kuin Amazonissa ajan kuluessa. Markkinat näkevät vain tämän hetken ja ovat kyvyttömiä ennustamaan tulevaa.

2 tykkäystä

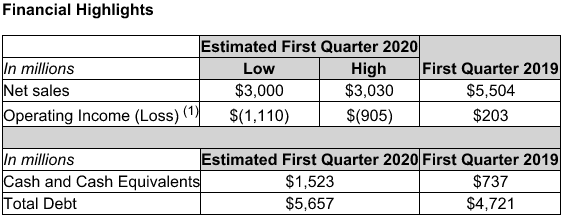

Macy’s julkisti tänään ennakkotietoja Q1 liikevaihdosta (helmi-huhtikuu). Poikkeuksellisen tilanteen vuoksi osavuosikatsauksen julkistaminen venyy heinäkuun ensimmäiseen.

Kvartaalissa oli 90 päivää kun viime vuonna päiviä oli 89. Liikkeet olivat suljettuna 44 päivää. Jos myyntiä ei olisi siirtynyt verkkoon, odotettu liikevaihdon lasku olisi ollut 44/90 = 48,9 %. Nyt myynti putosi kuitenkin vertailukelpoisesti noin 45,8 %.

Ylläoleva liiketappio ei ota huomioon liikearvosta tehtäviä alaskirjauksia, joten sitä kannattaa peilata Macy’sin tilikauden päätöksen aineettomista hyödykkeistä oikaistuun omaan pääomaan, joka oli 2030 miljoonaa. Yhtiön taseessa on myös 26,1 miljoonaa omaa osaketta. Yhtiön kassapositio on vahva ja on jatkanut vahvistumistaan toukokuussa liikkeiden avauduttua. “We anticipate having sufficient liquidity to execute our 2020 priorities”.

Toimitusjohtaja Jeff Gennettin mukaan 4. toukokuuta lähtien avattujen myymälöiden asiakaskysyntä on ollut “moderately higher” verrattuna ennakko-odotuksiin. Liikkeistä on avoinna 190 / 775. Yhtiö on muuttanut Polaris-strategiaansa ja keskittyy entistä vahvemmin verkkokauppaan.

Osake on ainakin tänään ollut mukavassa 4,64 % nousussa vaikka laskupäivää vietetään. Jos tämä yhtiö selviää niin tulee aika mehevä investointi. Sauli Vilén saa luikkia koloonsa.

1 tykkäys

@Juippi tässä kommentissa on syy liputukseen, jonka takana tällä kertaa olin minä. Sijoitusfoorumin sääntöjen kohdassa I lukee “Ketään ei saa mollata, eikä mennä henkilökohtaisuuksiin” ja kohdassa II) “Keskustelu asialinjalla --”. Vähintään kohta II ei tässä kommentissa täyty, ja kohta I on myös likimain kyseenalainen, kun käytännössä piikität tuossa Saulia, vaikka voisi ihan asiallisestikin tilannetta kommentoida. Kommentti muilta osin on erinomainen, ja erittäin hyvää analyysiä tuossa on, mutta tuo sitatoimani kohta on täysin asiaton ja tarpeeton. Omilta osin kommentoin liputusasiaa sen verran, että itse liputan vain ja ainoastaan silloin jos joku rikkoo Sijoitusfoorumin sääntöjä, en liputa koskaan huvikseni, vaan minulla on sille aina perustelut.

Over and out.

1 tykkäys

Pitää paikkansa ettei muita saa mollata, mutta tuossakin pitää huomioida konteksti jossa asioita esitetään:

- piikittely kohdistuu auktoriteettiasemassa olevaan analyytikkoon, ei toiseen palstan jäseneen.

- kyse on nimenomaan piikittelystä eikä haukkumisesta.

- piikittely esitetään osana laajempaa viestiä eikä se ole viestin pääasiallinen sisältö.

- piikittely ei ole loukkaava, vaan luonteeltaan humoristinen.

- piikittely on vastaus piikittelyn kohteen aiempaan kommenttiin “Amazon syö Stockmannin ja Macy’sin” (ks. aiempi viesti).

5 tykkäystä

Minäkin tulkitsin tuon enemmän humoristisena, mutta kohteliasta olisi toki pingata toinen tuohon viestiin ![]()

Jatketaan Macys keskustelua. Päätellen Macysin -90 % laskeneesta osakkeesta vuodesta 2015 jokin on kyllä syönyt firmaa, jos ei Amazon… ![]()

Oletko arvioinut, kuinka monta liikettä Macys joutuu lopulta sulkemaan vähittäiskaupan murroksessa, ja kuinka paljon tuo sulkeminen kustantaa kaiken kaikkiaan?

Lisäys: vaikka yhtiöllä on tuo 1,5 miljardin kassa niin velkaa on yli viisi miljardia, mikä on monta kertaa yli viime vuodenkin ok tuloksen. Onko tuo velka minkälainen riski? Yhtiön markkina-arvo on siis 1,5 miljardia…

6 tykkäystä