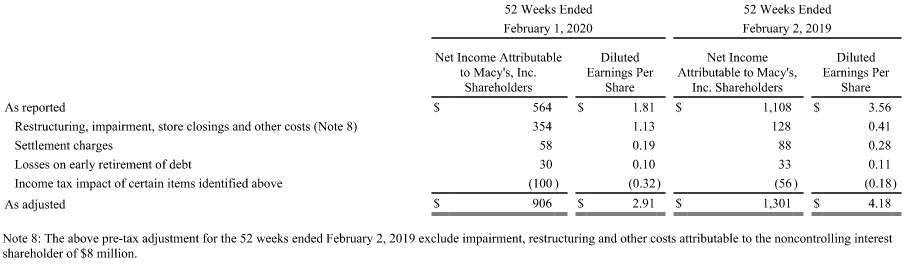

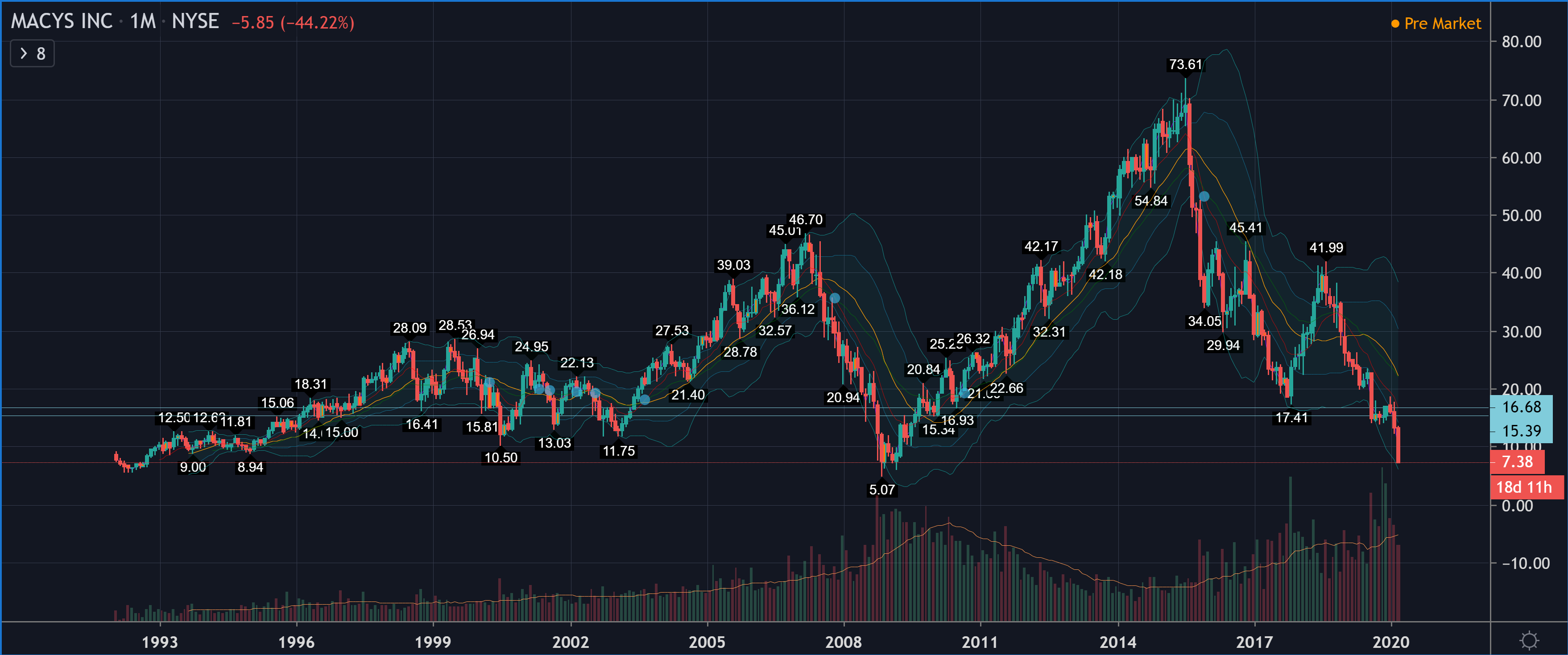

Macy’s Inc on perinteinen Yhdysvaltalainen tavarataloketju, jonka markkina-arvo on laskenut rajusti nykyisen koronaviruspaniikin keskellä. Yhtiö myy muotivaatteita ja kosmetiikkaa tavarataloissaan, verkkokaupassa ja mobiilisovelluksessa. Viime vuoden osakekohtainen raportoitu tulos oli $1,81. Yhtiöllä on käynnistynyt kolmivuotinen kustannussäästöohjelma, jolla organisaatiorakenne myllätään uuteen uskoon. Mennyttä kehitystä voi seurata tästä Macrotrends -sivuston linkistä. Knoppina Macy’s teki 31.1.2009 päättyneellä tilikaudellaan keskellä finanssikriisiä 444 miljoonan tuloksen ennen veroja (sai veronpalautusta), jos ei oteta huomioon liikearvon alaskirjausta. Osakekannan nykyinen markkina-arvo 9,5 dollarin osakkeen hinnalla ja 309 miljoonalla ulkonaolevalla osakkeella on 2935,5 miljoonaa dollaria.

Nostetaan nyt heti kissa pöydälle. Tämä firma on hyvin samankaltainen kuin Stockmann, sillä erotuksella että Macy’s on kannattava siinä missä Stockmannin koko liiketoiminta romahti ja yhtiöön sijoittaneet menettivät pysyvästi rahansa. Jotta kontraamisessa olisi mieltä, pitää tietää ovatko markkinat oikeassa ja tehokkaat. Pitää vastata kysymykseen, onko Macy’sin tie Stockmannin tie. Kummankin yhtiön taseet ovat pelottavan samankaltaisia liikearvon suuren määrän vuoksi. Macy’sin oma pääoma vähennettynä liikearvolla ja aineettomilla asseteilla on 2030 miljoonaa.

Oleellinen tekijä on yhtiön tuotteiden kysyntä, jolle kaikki liiketoiminta perustuu. Kysyntä riippuu normaalisti yhtiön assettien määrästä, eli jos avaat tai suljet toimipisteitä, liikevaihtosi luonnollisesti kasvaa tai supistuu. Liikevaihdon kasvu ei ole itseisarvo, vaan sijoituksen tarkoitus on tuottaa omistajilleen voittoa. Kehitystä on hyvä kuvata Asset Turnover -tunnusluvulla, jossa tilikauden liikevaihto jaetaan tilikauden alun ja lopun taseen loppusumman keskiarvolla. Tunnusluvusta saatava lukema riippuu vahvasti toimialasta ja yrityksestä, joten järkevä vertailukohta on kehitys yhtiön sisällä yli ajan.

Seuraavassa taulukossa on Macy’sin Asset Turnover -arvot, jotka olen laskenut yhtiön raporteista:

Joillain yhtiöillä kysyntä aidosti muuttuu suhdanteiden myötä. Stockmannin tuotteiden kysyntä on näivettynyt koko 2010-luvun (ks. Stockmannin yhtiösivu, PDF), mikä tekee kiinteiden kustannusten kattamisesta vaikeaa.

Macy’sin taseen omavaraisuusaste on 30,1 % ja maksuvalmiutta kuvaava Current Ratio 1,18.

Vuodelle 2020 Macy’s ohjeistaa $2,20 - 2,40 oikaistua tulosta ilman kiinteistöjen myynnistä saatavia voittoja. Ohjeistus on annettu 25. helmikuuta 2020 koronaviruksen ollessa käynnissä, mutta ohjeistus ei ota huomioon koronaviruksen vaikutuksia. Uusimpien tietojen mukaan 95 % yhtiön Kiinan tehtaista on käynnistänyt jo toimintansa. Yhtiö tekee valtaosan tuloksestaan neloskvartaalilla marraskuusta tammikuun loppuun. Yhtiön johdon mukaan ensimmäinen kvartaali ja puoli vuotta tulee olemaan heikkoja tuloksen parantuessa vuoden loppua kohti.