Ehdottomasti pitää, ja tämän pyrin parhaani mukaan tekemään.

Tämä ei sikäli itsessään oikeuta piikittelyä, asiallisen tai jopa vähän suorasanaisemman kritiikin kylläkin.

Piikittely ja haukkuminen voi olla aivan yhtä loukkaavia (tai ennemminkin piikittely voidaan koeta haukkumisena) ja tämä pitää ottaa huomioon viestiä lähettäessä - itse kohde, jolle piikittelyä esitetään, ei ole mikään syy piikittelyn/haukkumisen sallimiselle, ellei kyseessä ole esim. lähiystävä/lähituttu, jossa tapauksessa tilanne onkin monimutkaisempi, ja ehkä hankalampi ulkopuoliselle liputtajalle havaita ns. normaaliksi tilanteeksi.

Pitää paikkansa, mutta viestin muun sisällön määrä ei oikeuta asiatonta kommentointia - se osuu pahimmillaan todella pahasti toiseen tilanteesta riippuen, oli viestin muu osuus kuinka pitkä ja asiallinen tahansa. Tämä ei nyt välttämättä koske juuri Saulia, mutta liputuksen tarkoitus on olla yleisluontoista (tasa-arvoista kaikkien käyttäjien kesken).

Tässä myönnän tehneeni virheen. Oon ehkä miettinyt, että sun kirjoitustyyli olisi tarkoituksella aika “huumoritonta” (tämä siis ei todellakaan pahalla, vaan ennemminkin hyvällä siinä mielessä, että oot todella asiallinen kaveri, ja pyrit pitämään esim. valuaatiokeskusteluja asiapohjalla, mikä on loistava juttu) ja siten tulkitsin ton enemmänkin ei-humoristiseksi kommentiksi

Mutta onko Saulin näkemys Macy’sin ja Amazonin keskinäisestä asemasta syy piikitellä häntä itseään kyseisestä näkemyksestä? Mutta ymmärrän pointin

Tässä nyt hiukan pidempi vastaus, toivottavasti avasi ajatuksiani, tän enempää ei floodata Macy’sin ketjua!

Asiasta kolmanteen mietin kans tuota Amazon Macys asetelmaa. Eikö tämä pandemia (tai siis sen vaikutukset kaupanalan yrityksille) ole juurikin yksi konkreettinen esimerkki että Amazon vain on etulyöntiasemassa Macysiin nähden ja moniin muihin nähden? Macys voi olla lyhyellä aikavälillä tuottoisampi kuin Amazon mutta se ei poista sitä tosiasiaa Amazonin vahvuuksista. Tämän pandemian myötä Amazon on vain saanut lisää pisteitä kotiin ja Macys on valahtanut tappiolliseksi, siinä voisi olla myös syy miksi yhtiöiden hinnoittelussa eroa kuin yössä ja päivässä.

Ehkä markkinat ovatkin lyhytkatseisia (se ei olisi mitään järin uutta) mutta entä jos markkinat sittenkin katsoo vähän pidemmälle? Että tämä pandemia vain kiihdyttää tätä kaupan alan murrosta ja jotkut kuluttajien perinteiset käyttäytymismallit muuttuvat pysyvästi. Markkinoita ei kannata aliarvioida. Sanoit @Juippi että Macys keskittyy entistä vahvemmin verkkokauppaan. Yhtiö olisi ehkä tuhoon tuomittu jos se ei tekisi ollenkaan niin. Mutta ei verkkokauppaan laajentuminen automaattisesti kesää tee, onhan Stokkallakin hieno ja toimiva verkkokauppa nykyään. Miksi joku verkkokauppa pärjää paremmin kuin toinen? Amazon on esimerkiksi rakentanut jakeluverkostoaan pitkän aikaa ja pystyttänyt lukuisia jakelukeskuksia.

Voi toki olla että tässä on pihviä ja tämä vuosi jää vain Macysin historiassa rumaksi muistoksi, toivotaan näin. Mietin vain kun tuli tämä Amazon puheeksi tässä

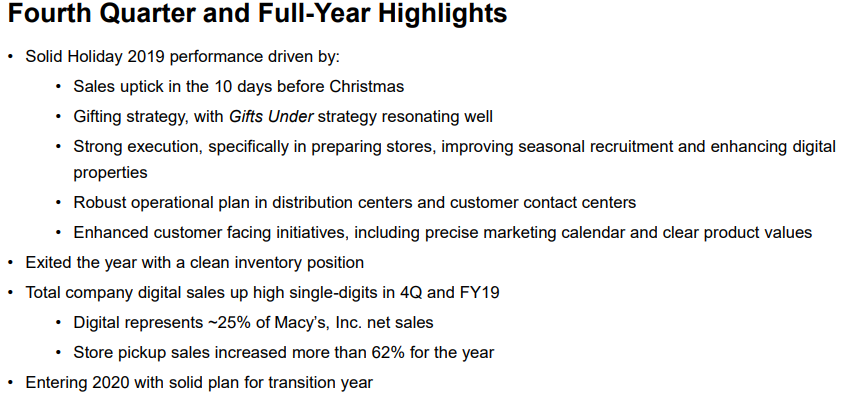

Macy’s oli vuonna 2018 ylivoimaisesti suurin muodin verkkokauppias USA:ssa. Amazon oli tilastokakkonen. 20% muodista myytiin verkossa vuonna 2018. Q4/2019 Macy’s myynnistä 25% tuli verkon kautta.

Vaatekaupassa Amazon loisti poissaolollaan. En ymmärrä, miten tuo on mahdollista, kun Amazon on kuitenkin iso muodin myyjä.

Macy’s on kyllä varsinainen arvosijoittajan unelma. Hinta laskee 90% ja YoY kirja-arvoa tulee jatkuvasti lisää kovaa tahtia.

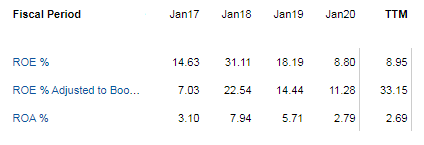

No vakavasti nyt. Macy’s on jonkin verran tullut syödyksi 2010-luvun puolivälistä, mutta ei äkkiseltään katsoen sitä tahtia kuin hinnan lasku antaisi ymmärtää. 10-vuoden keskiarvoon ROE:n tai ROA:n suhteen tuskin ongelmitta tässä voi vedota. Eihän osakkeen hinnanmuodostus tapahdu menneen 10 vuoden perusteella. Lisäksi Macy’s ei ole ollut viimeisen 10 vuotta arvostettu n. $5 per osake eli ei mennyt kovempi tuloskunto ole huomaamatta jäänyt.

Luvut ovat hyviä, jos liiketoiminnalla on jatkuvuutta jollakin tasolla koronan jälkeen. Sitähän tässä kai pelätään, ettei ole. Näillä arvostustasoilla Macy’ssiltä ei silti odoteta liiketoiminnan kehityksen suhteen mitään, selviytymistäkin vain puolittain.

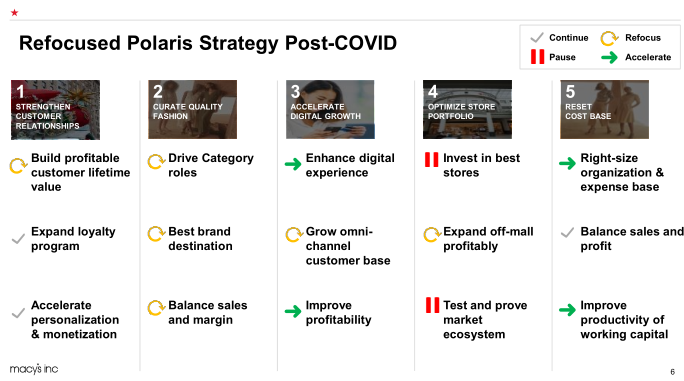

Macy’s käynnisti tuon Polaris-strategian vastauksena retailin ja kauppakeskusten ylitarjontaan Yhdysvalloissa. Tavoite oli, että vuoteen 2021 mennessä portfolio olisi fokusoitunut niin, että 78 % myynnistä tulisi 250 parhaasta kaupasta ja noin 125 vähiten kannattavaa liikettä suljettaisiin. Macy’s menee siis selvästi kannattavuus edellä.

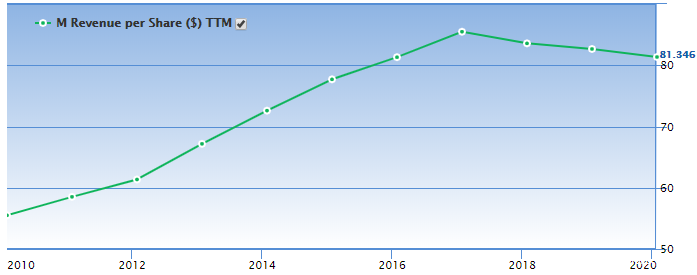

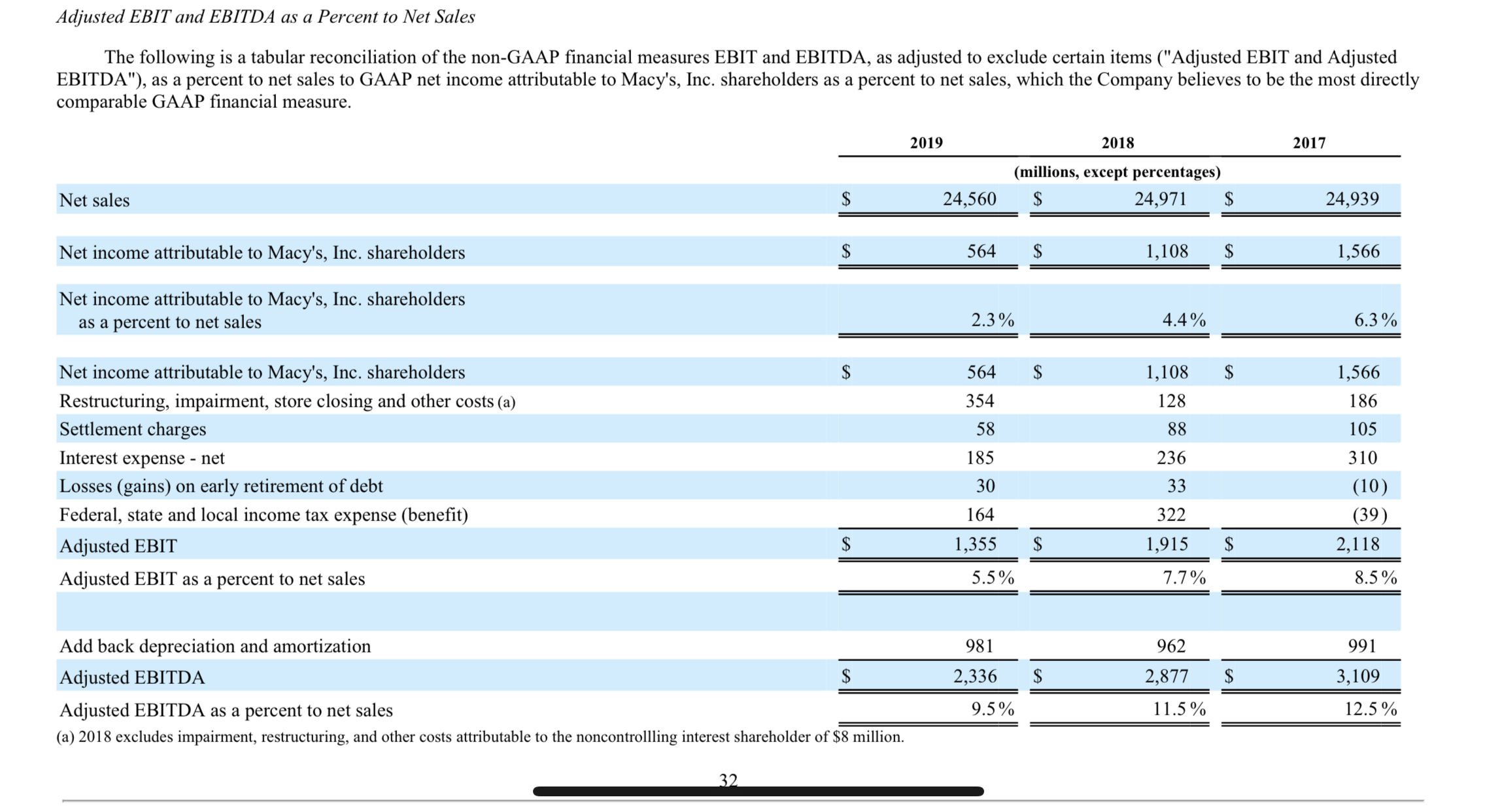

Kustannusten osalta tavoite oli säästää vuoteen 2022 mennessä 1,5 miljardia, josta 600 miljoonaa katteissa ja loput 900 miljoonaa SG&A:sta. Tämä on aika hauskaa sikäli että osakekannan markkina-arvo on tosiaan tuo 1,5 miljardia. Ohjelmaa muutettiin nopeuttamalla organisaation koon supistamista, nettikaupan kehitystä, käyttöpääoman hallintaa ja kannattavuutta. Macy’sin kannattavuutta on viime vuosina painanut tämä organisaation uudistus. Viime vuonna oltaisiin tehty $2.91 osakekohtaista tulosta ja 2018 $4,18.

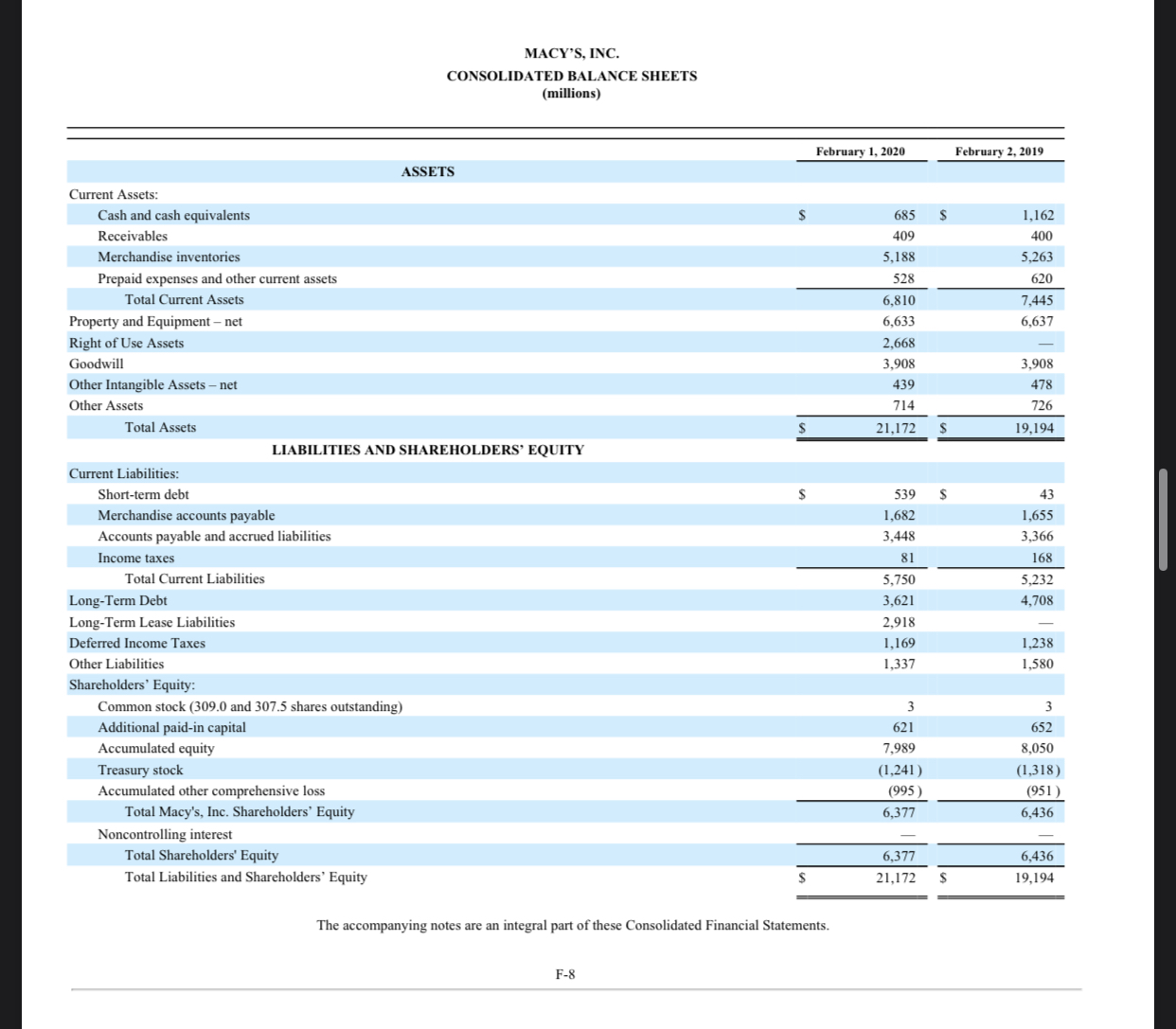

Velkatilannetta helpottaa se, että Macy’sin kiinteistöt ei ole arvostettu taseessa käypään arvoon, vaan hankintahintaan, josta tehdään poistoja. Kiinteistöt on arvioitu noin 10 miljardia tasearvoaan arvokkaammiksi läheisten toteutuneiden kauppojen perusteella (ks. aiempi viesti 18. maaliskuuta).

Macy’sin omistamissa kiinteistöissä ei ole kiinnelainoja. Tilikauden päätöksessä kiinteistöjä oli 775, joissa on 839 “boxed propertyä”. Nämä ovat kai varsinaisia myymälöitä? Myymälöistä 40,8 % on kokonaan omistettuja, 45,8 % leasing-sopimuksella, 12,9 % omistettu vuokratontilla ja 0,6 % osittain omistettuja. Amazon käyttää paljon enemmän leasing-sopimuksia. Tavarataloina huonosti toimivista kiinteistöistä luopuminen ja saaduilla rahoilla velkojen vähentäminen parantaa omavaraisuusastetta.

Toki Macy’sillä on myös vahvat vapaat kassavirrat. Viiden vuoden keskiarvo näissä on 1,14 miljardia. Tänä vuonna capexit on puolitettu 400-500 miljoonaan koronan takia.

Korppikotkia kiinnostaa nuo kiinteistöt, esim. Amazonin JC Penney osto-huhuissa osin ajatuksena kiinteistöt ja niiden sijainti.

Joskin jos pitkässä juoksussa retail-kauppa kuihtuu niin saa nähdä mikä arvo lopulta niillä kiinteistöillä on kun kaikkia tuskin tarvitaan (en tiedä tarkkaan sijainteja joten en osaa sanoa voiko niitä konvertoida muuksi jne.).

Voiko capexia leikata kestävästi?

Näyttää arvostuksen perusteella siltä, että markkina uskoo Macysin polttavan kassansa piakkoin loppuun ja tämä bisneksen kassanpoltto syö kiinteistöjen arvon (alá Stockmann -resepti). Muutosaloissa peräpeiliin tuijottaminen on vaarallista, vakaissa bisneksissä voi laskea jotenkuten keskiarvoja menneistä vuosista jos tietää mitä tekee. Ehkä tiedätkin. Aikoinaan deep value investor Bruce Berkowitz uskoi Searsin kanssa samaan kiinteistöjen arvon pelastavaan renkaaseen. Lopulta Sears ajautui konkurssiin ja vuosien 2000–2010 “fund manager of the decade” joutui sulkemaan rahastonsa pari vuotta sitten. Deep value on todella vaikea laji…

Jos Macys joutuisi tukeutumaan antiin olisi jälki katastrofaalista kun velkaa on monta kertaa yhtiön markkina-arvoa enemmän.

Suosittelen kaikkia kiinnostuneita katsomaan hiljattain julkaistun pääomamarkkinapäivän videon jonka linkitin aiemmin. Kiinteistöstrategiasta kohdasta 1:59:00 lähtien. Pääomamarkkinapäivä oli ennen koronan laajenemista pandemiaksi, joten aikataulut ja strategiat ovat menneet osittain uusiksi, mutta tuosta saa kuvan siitä mitä johto ajattelee tästä retail-bisneksestä.

Kun esitetään väite, että Amazon syö muut retailerit, pitäisi argumentoida että miten täsmälleen näin tapahtuu. Kaiken sen perusteella mitä olen Macy’sistä lukenut, se vaikuttaa olevan pikemminkin Amazonin kuin Stockmannin kaltainen. Sears ja J.C. Penney tekivät vuosia pelkkää tappiota, joten näiden firmojen liiketoiminta ei ollut kestävää. Macy’s tekee täysin odotetusti tappiollisen kvartaalin, koska sen kaikki liikkeet sulkivat ovensa koronan leviämisen estämiseksi (duh!).

Kannattaa huomata, että vaikka nettikauppa kasvaa tasaisesti, edusti se silti vain noin 11 % vähittäiskaupasta ennen koronaa. Niin Macy’sillä, Amazonilla kuin Verkkokauppacomilla on kivijalkamyymälöitä, koska tällä tavalla kasvatetaan asiakkaiden arvoa. Monikanavainen asiakas on 2,3 kertaa arvokkaampi kuin pelkästään netissä asioiva. Kivijalkaliikkeet kasvattavat asiakastyytyväisyyttä ja mahdollistavat jopa henkilökohtaisen palvelun, mikä lujittaa asiakassuhdetta.

Kuten @MoneyWalker tuossa aiemmin linkittikin, Macy’sillä on vahva jalansija nimenomaan näissä uusissa teknologioissa ja se on panostanut niihin jo varhaisessa vaiheessa, toisin kuin yleisesti uskotaan. Koronakriisissä ollaan keksitty jakeluautot, joista asiakkaat voivat noutaa tuotteensa, vaikka liikkeet ovat olleet kiinni ja nämä on asiakkaiden keskuudessa otettu hyvin vastaan.

En oikein keksi sellaista skenaariota, jossa tämä olisi huono sijoitus lukuja pyörittelemällä. Johto ilmoitti konffapuhelussa odottavansa positiivista käyttökatetta Q2:selle ja asteittain paranevaa vuoden loppua kohden. Myyntilukemat toukokuussa avatuissa myymälöissä oli heti 50 % normaalista, eikä 20 % kuten aluksi pelättiin. Tähän mennessä tiedetään että Q1:seltä tulee vähintään 1000 miljoonan tappio ja liikearvon alaskirjauksia. Alaskirjausten määrää ei kerrottu, koska niitä vasta arvioidaan, mutta heitetään tuohon työluvuksi toiset 1000 miljoonaa. Vuonna 2019 firma teki 8,8 % oman pääoman tuottoa, kun johto ilmoitti ettei se ole suoritukseen tyytyväinen ja käynnisti reformin.

Oletetaan että loppuvuosi menee ±0 ja kaikki reformiyritykset epäonnistuu. Pääoman tuotto jämähtää tuohon oikaisemattomaan 2019 tulokseen. Vuoteen 2021 lähdettäessä pääoma olisi 6377 - 117 (maksettu osinko) - 2000 = 4260 miljoonaa. Osakkeita ulkona helmikuun 29. päivä: 309 645 426 kappaletta. Osakekohtainen oma pääoma: $13,76. Osakekohtainen tulos 8,8 % oman pääoman tuotolla $1,21. Tuotto kun osakkeesta maksaa 5 dollaria: 24,2 %. En tiedä mitä tuottovaatimuksia muilla on, mutta minusta tuo on aika kohtuullinen korvaus tästä riskistä.

Pääoman tuotto ei tietysti ole kirkossa kuulutettu, mutta oma pääoma voi laskea vain neljästä syystä:

firma tekee tappiota.

firman laajan tuloksen erät kuten valuuttakurssivaikutukset ovat tappiollisia.

firma jakaa osinkoa.

firma ostaa omia osakkeitaan takaisin (osakekohtainen OPO laskee jos P/B > 1).

Koska rakastan putoavia puukkoja, niin ostin tätä kuukausi sitten touhutonnilla. Siitä ollaan tultu dollarin verran alaspäin ja Macys ilmoitti, että tappiota tuli miljardin verran. Ei hyvältä näytä?

Heillä on kuitenkin ihan hyvin myyvä verkkokauppa, todella arvokkaita kiinteistöjä (ainakin normaalitilassa) ja strategia, jossa pyrkivät eroon huonommin tuottavista liikkeistä. Kassakin on kohtuullisessa kunnossa ja firma selviäisi ilman myyntiä muistaakseni puolisen vuotta(?). Lippulaivakiinteistön myynnillä firmasta voisi tulla velaton jos se siihen haluaa lähteä. Uskon, että firma selättää kriisin, mutta kaikki on kiinni siitä miten talouden avaaminen lähtee käyntiin. Toinen pitkä lockdown voi ajaa puljun konkurssin partaalle. Osake minulla lyhyessä pelisalkussa .

Onkohan tuokaan realistinen oletus, että tulos ”jämähtää” viime vuoteen? Pörssi selkeästi hinnoittelee jotain aivan muuta skenaariota, todennäköisesti raskaita tappioita lähivuosille. Onko talon kannattavuus kiveen hakattua? Tuo velkamassa on myös härö oli kiinteistöissä paljon piiloarvoa tai ei.

Jos jokin osake on käsittämättömän halpa omasta mielestä, mutta se on laskenut vuosia, pitää todellakin miettiä intensiivisesti mitä muut tässä näkee mitä itse ei näe. Ja saatat siis olla myös oikeassa, mutta suomalaisen yksityissijoittajan mahdollisuudet jenkkimarkkinan deep value -tapauksissa ilman alan erikoisosaamista tai muuta on vähintään rajalliset.

Jos ROE:hen on uskominen, pitää luottaa siihen että a) tulosta syntyy myös jatkossa ja b) taseessa oleva omaisuus on kuranttia.

Taseet on isoilla firmoilla monesti kinkkinen juttu: käteinen on käteistä ja velat on pilkulleen oikein, mutta lähes kaikki muu onkin epämääräisempää. Omaisuuden arvo on sen tähän päivään diskontattujen kassavirtojen nykyarvo. Jos ne on laskettu väärin, tulee itku. Näistähän välillä kirjanpitäjien kanssa firmat saakin vääntää. Macys kiinteistöjen omistajana on vielä sekoitus kuin kiinteistöyhtiötä ja vähittäiskauppaa (en itse osaa arvioida oikein kumpaakaan).

Macysilläkin (miten tämä paholainen taipuu suomeksi😅) on tuolla 10K:ssa ollut kaikenlaista inventaariota ja goodwillia. Mikä lie rättien oikea arvo kun kaupat ovat olleet tovin kiinni ja muoti vaihtuu kesää kohden…

Macyn OPO menisi miinukselle, jos goodwill alaskirjattaisiin ja inventaarion arvo olisi jotain muuta kuin tuolla on ollut…

Entä tulos? Se onkin kaikista oleellisin: jos tulevaisuuden tuloskunnon arviointi menee metsään, millään muulla ei ole juuri väliä. Jos firman tulos on paljon odotettua huonompi tai jopa tappiollinen jatkossa, saadaan osakekurssi sulamaan nopeasti.

Näyttää siltä, että marginaalit mureni vuosia jo ennen nykykriisiä vaikka noita kuinka adjustoisi. Tuo jatkuva uudelleenrakentaminen Polariksen myötä on firmalle myös iso kulurasite. Oikeasti muutosfirmoissa kuluja aliarvioidaan lopulta melkein aina, etenkin jos muutos on pysyvää kuten se vähittäiskaupassa taitaa jatkossa olla.

Ohuen marginaalien bisneksessä on helppo keikahtaa lopulta pitkäksikin aikaa tappiolle etenkin poikkeusaikoina.

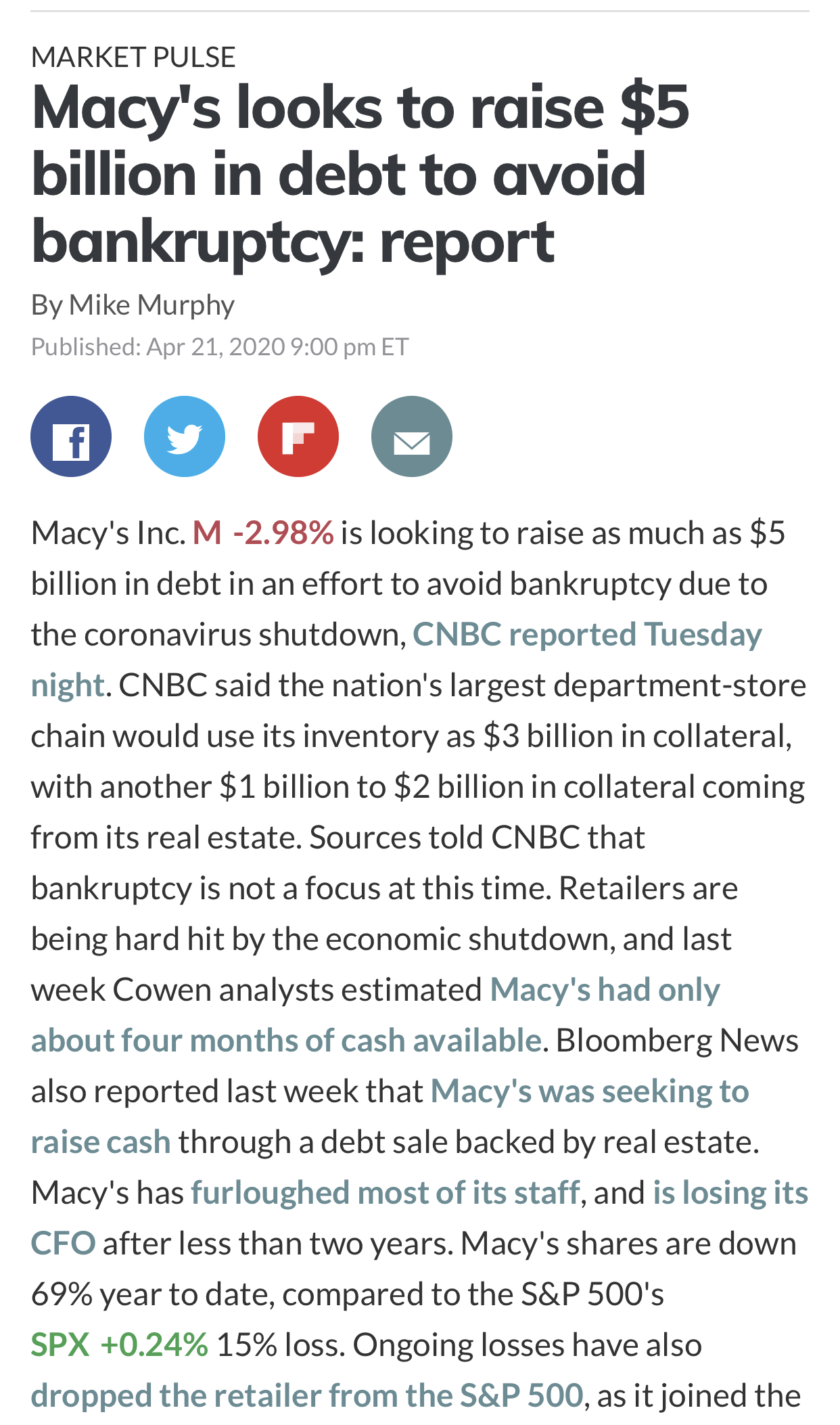

Yhtiön konkurssiuhasta ei siis turhaan ole puhistu kevään mittaan. Yhtiöhän on nyt saanut rahoitusta paikattua mutta ei tämä nyt ihan vähäriskisimmältä tapaukselta näytä.

Huomioni ja huoleni voivat olla turhia ja taloushistorian oppiaineesta valmistuneena suhtautuisin kriittisesti kommenttieni asiantuntemuksen tasoon, mutta ei tämä omaan silmääni miltään helpoimmalta tapaukselta näytä.

Yritin keksiä realismin rajoissa niin pessimistisen näkemyksen kuin pystyin. Katsoin Macy’sin tilinpäätöksiä vuoteen 2000 asti. Macy’s ei ole ollut operatiivisessa mielessä tappiollinen tai kassavirtanegatiivinen koskaan. Tappiolle on menty kahdesti alaskirjausten vuoksi, mutta näillä ei ole kassavirtavaikutusta. Tämä vuosi saattaa olla ensimmäinen historiassa liikkeiden sulkemisen johdosta.

On aivan eri tilanne sijoittaa voitolliseen yhtiöön, jonka liiketoiminta kärsii ulkoisesta shokista, kuin sijoittaa johonkin vuosia tappiolla kyntävään kiskaan (Stockmann, Ovaro ym.) toivoen käännettä. Kilpailutilanne saattaa helpottaa heikompien toimijoiden mennessä nurin. Polaris-strategian tarkoitus on parantaa katteita, laskea kiinteitä kuluja ja keventää tasetta (jotta pääoma tuottaisi enemmän kuin tuo 8,8 %).

Yhtiön liiketoiminta perustuu tiettyihin pitkäaikaisiin fundamentteihin, jotka joko ovat kunnossa tai eivät ole. Esimerkiksi kiinteistöjen sijaintia tai kustannusrakennetta on mahdoton muuttaa. Se antaa kilpailuedun tai vie tuhoon. Siksi tietyt yhtiöt ovat jatkuvasti tappiollisia tai voitollisia. Sitten on muuttuvia tekijöitä kuten kilpailutilanne tai taloussuhdanne, jotka kiristävät tai löyhentävät marginaaleja peruskannattavuuden ympärillä. Se on aaltoliike. Oleellista on löytää yhtiö, joka ei ole ilman uikkareita nousuvedessä pulikoimassa ja jolle tällainen koronakriisi olisi vain viimeinen naula arkkuun.

Macy’sin toiminnan fundamentit selitetään hyvin avoimesti ja yksityiskohtaisesti tuolla pääomamarkkinapäivän videolla. Toivon että osallistujat katsoisivat tuon videon, jotta keskustelu olisi mielekkäämpää. Tulevaisuuden kannalta on oleellista, onko nuo valitut strategiat oikeita. Mitä mieltä olette? Lista menneistä kauppahinnoista viivadiagrammin muotoon piirrettynä ei kerro minulle yhtään mitään.

Videota voi summata siten, että tämä bisnes on jatkuvaa iterointia ja innovointia asiakkaiden tarpeita mukaillen. Asiakkaiden tyytyväisyys on keskeistä ja se on Macy’sillä ollut korkealla tasolla. Kuuntelin huuli pyöreänä tuon toimitusketjun uudelleenorganisointia (kohta 2:33:15 ->). Macy’sille tulee yksi keskitetty jakelukanava, joka palvelee sekä kuluttajia että tavarataloja. Samalla hävikki pienenee. Lisäksi mobiilin ja netin integraatiota tavarataloihin syvennetään. Kuluttaja näkee mm. läheisen kaupan varastotilanteen paremmin. Stockmann voisi ottaa muistiinpanoja, että miten kannattavaa tavaratalotoimintaa tehdään asiakas edellä.

Polaris vaikuttaa omaankin silmään uskottavalta, luvut ovat hyviä hintaan nähden, jos entiseen on paluuta edes jollain tasolla. Kivijaloille on kysyntää, ainakin parhaimmin tuottaville. En usko, että ihmiskunta pysyvästi muuttaisi verkkoon koronan vuoksi.

Kassapositioon liittyvä huoli on kuitenkin aiheellinen. 1.5 miljardia ei välttämättä ole niin paljon, jos Q1:llä tappio on miljardin vaikka kun n. puolet kvartaalista oli verraten normaalia. Jos laskee suoralla verrannolla, kaikkien tavaratalojen pitäminen auki koko 2. kvartaalin ajan 50% myynnillä vastaisi Q1:stä (jolloin puolet täysin auki, puolet täysin kiinni). Näin Q2:sta on odotettavissa huonompaa vielä.

Vuoden alusta lyhytaikaista velkaa ennestään 0.5 miljardia oli, ja jonkun verran käyttöpääomaakin pitää olla etupeltoon. Riskinä on myös, ettei tuo preliminäärinen kassapositio oikeasti ole “vapaata kassaa”, vaan tietojen julkaisua varten on viivästetty kaikkea mahdollista ja pallottu vakuuttava käteispino neuvottelujen helpottamiseksi, josta on kuitenkin nopeasti maksettava isoja eriä pois.

Macy’s kuitenkin neuvottelee myös 5 miljardin lainasta, muistini mukaan. Lisäksi sillä on se 1.5 miljardin credit facility. Näiden avulla voi selviytyä. Lisäksi kiinteistöjen myynti-uudelleenvuokraus on jonkinlainen keino, mutta korppikotkamarkkinoilla viimesijainen vaihtoehto ennen antia.

Laskennallisesti edes konkurssiuhalla ei ole väliä, jos tuotto-odotus on tarpeeksi hyvä tekemään riskistä kannattavan. Macy’s on parhaassa tapauksessa multibagger ja ylipäätään selviytyessäänkin +100% aika helposti tasolta $5.

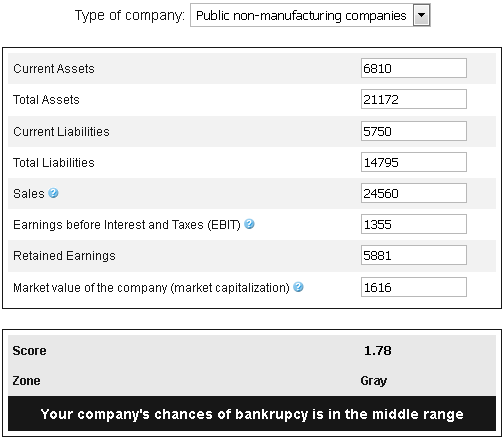

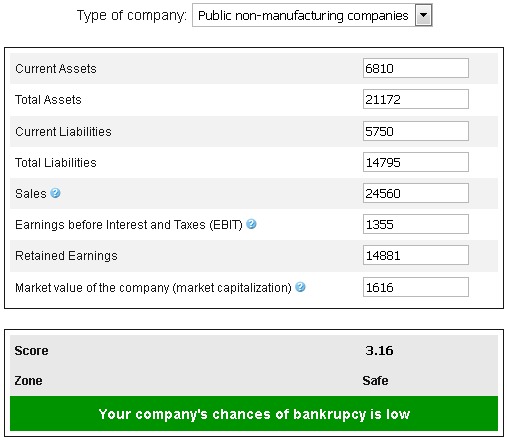

Tämä on mielenkiintoinen kysymys. Vuodenvaihteen luvuilla laskettu Altmanin Z-arvo, joka ennustaa luotettavasti yhtiöiden konkurssiriskiä näytti tältä:

(EBIT oikaistu, omat osakkeet taseessa käypään arvoon)

Tiedämme kuitenkin että Macy’s tekee vähintään 1000 miljoonaa tappiota ja että kiinteistöt ei ole taseessa markkinahintaan. Kiinteistöjä on arvioitu 10 miljardia tasearvoaan arvokkaammiksi. Markkinoilla toimivat botit eivät ymmärrä tällaisia asioita. Mitä jos oikaisemme näitä lukuja näillä tiedoilla? Olisiko se reilua? Tuossa on 3,5 miljardia pelivaraa jotta ollaan vielä turvallisella alueella.

Ei varmaan botit ymmärrä (en tiedä), mutta hedge fundit jne. luulisi ymmärtävän.

Voi toki olla että pelkkä inho koko sektoria kohtaan koronan takia on saanut sijoittajat karkaamaan pois. Alhaisen näköinen arvostus voi nyt olla tosiaan yhtiön strategiaan uskovalle hyvä ostopaikka (en katsonut tuota mammuttimaista videota, pintapuolisesti katsoin strategian ja on tuossa kyllä kova työ saada vanha yrityskulttuuri muutettua uudenlaiseen maailmaan, mutta vaikea arvioida enemmän perehtymättä onnistumismahdollisuuksia).

Riskit on kyllä tapissa kun yhtiön kassa sulaa, eikä uutta rahoitusta välttämättä saada edullisesti. Kiinteistöjen fire sale ei taida olla sekään houkutteleva vaihtoehto (ne pitää varmaan kuitenkin uusien omistajien konvertoida uuteen käyttöön, mikä maksaa myös).

Tässä laskussa on melko varmasti mukana inhoakin. Ainakin sijoittajat aloittivat pakitukset pois vuonna 2015, kun Macy’s raportoi vielä vuoden 2018 alussa hyviä TTM-lukuja vielä. En usko, että markkina oikeasti näkee kolme vuotta tulevaisuuteen.

Jos sisäpiiri ostaisi, minulla olisi luottoa. Tällä hetkellä kallistun itse katselemaan ja odottamaan. Tiedän yksinkertaisesti aivan liian vähän, ja Q1 katsauksen viivästäminen minun on tulkittava “NoHottamiseksi”, eli ettei haluta kertoa miten kuralla ollaan kesken neuvottelujen.

Olisi mielenkiintoista nähdä hieman tuoreempaa dataa lyhyeksi myynneistä. Tuorein data mitä nopeasti löysin oli kuun vaihteesta ja silloin oli hävyttömät 118,5 miljoonaa osaketta yhtiön pyöreästi 309 miljoonasta osakkeesta myytynä lyhyeksi. Se on sellainen pino, että mikäli valoa alkaa näkymään tunnelin päässä ja lyhyeksi myyneet alkavat sulkemaan shorttejaan niin tiedä mihin asti kurssi ratsastaa short squeezen mukana.

Mitä jos Vilen oikeasti saakin “luikkia koloonsa”?

Tällä hetkellä oikeastaan kukaan ei odota Macy’sin pomppaavaan retail-myynnillään relevantiksi. Ainakaan niin nopeasti, että se poistaisi kassapositioriskin. Valtava epäsuhta odotusten ja toteutuvan välillä, jos näin käy.

Nyt kuumottaa sen verran, että ehkä otan pienen position seuraavaan laskuun.

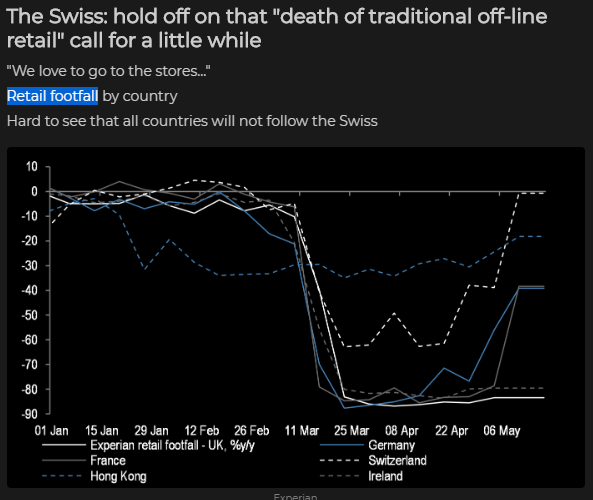

Mutta onkohan USA:n tilanne Sveitsiin rinnasteinen?

Vähäinen nousu tässä kuvassa. Macy’s on joko paljon tai ei mitään, ja näillä tasoilla on käyty kolmesti sitten romahduksen 5 dollarin pintaan. Ei tule nousemaan merkittävästi niin kauan kun shorttipino on niskassa ja konkurssiuhka akuutti tai sitä sellaisena pidetään, ja tässä pitkä näkemys on nimenomaan tämän jälkimmäisen kyseenalaistamista.

Tämä on helppo uskoa. Kuvitellaan metropolin muotitietoinen ihminen, joka on teljetty ulos ostoskeskuksesta. Mitähän sitä tekisi, kun ei voi matkustella ja terassit ja kahvilat aukeavat. Kohta on insta pullollaan kuvia tuoreimmasta kesämuodista.

Edit: M kurssi 11% nousussa.

Edit2: Myös Marimekon osake on kovassa nosteessa. 7 päivää ja 25%. Näillä lienee yhteinen nimittäjä.