Konffapuhelussa mainittiin inventaarion alaskirjausten olevan noin 300 miljoonaa, sisältyen ilmeisesti tuohon ~1000 miljoonan liiketappioon. Läheskään kaikki Macy’sin myymä tavara ei ole kausisidonnaista, vaan valikoimasta löytyy mm. huonekaluja ja kosmetiikkaa. Luulen että on silti realistista odottaa suurempia alaskirjauksia näissä. Johto mainitsi myös mahdollisuuden olla jatkamatta päättyviä leasing-sopimuksia. Tämä vahvistaisi tasetta nykyisillä kirjanpitokäytännöillä. Aineettomissa hyödykkeissä on taseeseen aktivoitua softaa, jonka laskennallinen arvonalenema on rivakka.

Tuo 5 miljardin lainaohjelma kuulostaa oudon suurelta. Polariksen kustannukset viime vuonna oli 354 miljoonaa. Yhtiöllä erääntyy lainoja seuraavanlaisesti:

Seuraava 12kk: 539 miljoonaa

2021: 3 miljoonaa

2022: 450 miljoonaa

Luoton myöntäjille ei pitäisi olla vaikea myydä kustannussäästöohjelmaa ja lähihistoriaa velkamäärän lyhentämisestä. Tyypillisestihän yhtiöt pitävät rahoitusrakenteensa vakaana, korvaten erääntyvän vanhan lainan uudella. “5 miljardia lainaa välttääkseen konkurssin” kuulostaa kyllä tosi raflaavalta otsikolta, kun kyse on lähinnä akuutin likviditeettiongelman korjaamisesta, mikä johtuu tavaratalojen sulkemisesta. Macy’s on hieman NoHon kaltainen siinä että varaston kiertonopeus on toiminnan ydin ja operatiivinen vipuvaikutus on suuri. Liikkeiden sulkeminen oli siksi poikkeuksellisen paha isku.

Kommentti laskevista marginaaleista on hyvä. Tuo Altmanin Z-score herättää huomion pois alhaisista arvostuskertoimista. Pöhöttynyt organisaatio matalilla katteilla on konkurssialttiimpi, eikä Macy’s ole sellainen no-brainer sijoitus mitä tunnuslukujen perusteella voisi kuvitella, edes ilman koronaa. Laskevan suorituksen on käännyttävä. Onneksi Polaris sopii tähän kuin nenä päähän ja mielestäni se vastaa kaikkiin keskeisiin ongelmiin. Olen ilahtunut johdon tilannetajusta.

Kurssiajuri, jos nyt näin halutaan ilmaista, olisi osakkeen laskeva riskitaso. Koronasta voi tulla miljardien tappio, joka pitää kattaa ainakin osittain velalla. Sijoittajalta vaaditaan pitkäjänteisyyttä, kun tase pitää tervehdyttää tulevina vuosina. 1 miljardin vapaata kassavirtaa ohjeistettiin vuodeksi 2022 (ennen koronaa). Luulen että noihin $1,51 osakekohtaisiin osinkoihin ei ole paluuta vuosiin.

Yhtiöllä on siis likviditeettiä

1100 senior secured notes

1523 käteistä

3000 tililuotto

Sanovat että tämä on enemmän kuin mitä tarvitaan kattamaan

1500 credit facility

542 erääntyvät lainat

300 takaisinmaksettava osuus tililuotosta

lainoilla katettavat tappiot

Pienellä varauksella tuon käteisen suhteen, eli se ei välttämättä ole “cash at hand”, vaan siitä osa on hyvä allokoida viivästetyille välttämättömille maksuille ym. On myös mahdollista, että vanha 1.5 miljardin credit facility osaksi nostettiin käteiseksi näyttämään vakuuttavalta. Mutta suurella marginaalilla voi sanoa vähintään vajaa 3 miljardia dollaria olevan.

Macy’s tulee selviämään 2020 loppuun. Nyt vain pitää tietää, alkaako väki käydä avatuissa tavarataloissa kuten Sveitsissä kävi ja mihin malliin liikevaihtoa tulee.

Koronan vuoksi consumer discretionary on pahiten kärsiviä segmenttejä, eli vaatteet hyvin pitkälle. Kuitenkin näkisin tämän ostopaperina ja odotusarvon positiivisena.

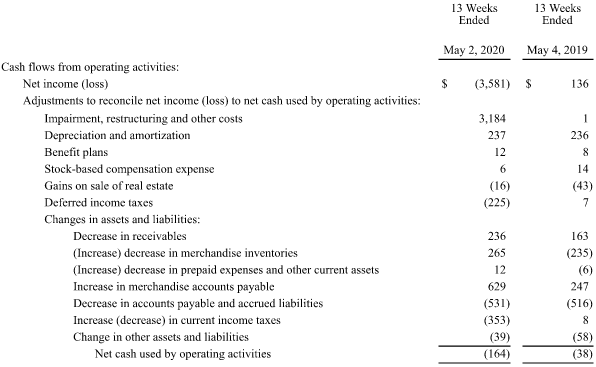

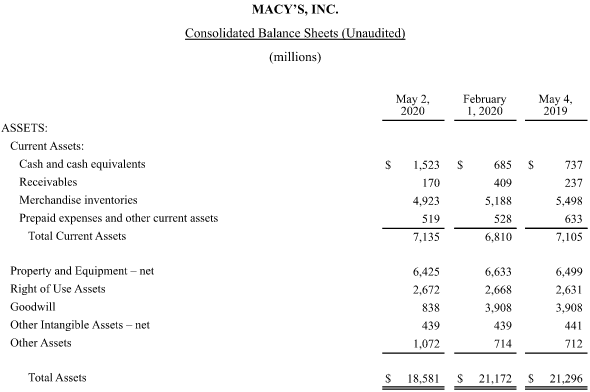

Näin ajattelinkin. Yhtiöllä oli tilikauden päätteeksi käteistä 685 miljoonaa ja lainoja 4160 miljoonaa (nettolainat 3475 miljoonaa). Q1 jälkeen luvut olivat 1523 miljonaa käteistä ja 5657 miljoonaa lainoja (nettolainat 4134 miljoonaa). Kriisitilanteessa täytyy pitää kiinni rahoistaan niin pitkään kuin vain pystyy ja priorisoida maksuja. Kärsijöinä ovat olleet varmaankin tavaran toimittajat, jotka saavat rahansa tavallistakin myöhemmin. Katsoin erään ruotsalaisen vaatemerkkejä valmistavan yhtiön kassavirtalaskelmia Q1:seltä ja kyllä myyntisaamiset kertyy rivakkaa tahtia. Tienestit ei ole aina sitä miltä näyttää. Ajattelin että tuo “lainoilla katettavat tappiot” kuvaisi kokonaisuutena kassavirtavaikutuksellista tappiota, joka olisi maksimissaan 3281 miljoonaa johdon uskomuksen mukaan.

Muokkaus 27.5.

Macy’s ilmoitti tänään että noiden vakuudellisten senior notesien määrä on 200 miljoonaa enemmän kuin mitä aluksi arveltiin, eli 1,3 miljardia. Korko velalla on 8,375 %, mikä on paljon enemmän kuin mitä Macy’s on rahasta ennen maksanut. Nopeasti laskettuna tuo tekee 109 miljoonan ylimääräisen korkokulun vuodessa.

Mielettömän volatiili osake kyllä. Kun 45 % floatista on shortattuna, osakkeen suunnan päättää ne joille shorttaajat ovat osakkeet myyneet. Keitä he ovat? Long-term arvosijoittajia? Shortatut osakkeet pitää ostaa takaisin, shorttaaminen maksaa ja shorttaajien tappiot kasvaa kurssin noustessa. Minun osakkeitani ei nähdä myyntilaidalla.

Yksityiset ei saa osakkeitaan lainattua, vaikka haluaisikin. Yleensä lainattavat osakkeet on osakevälittäjien omistamia, joista sitten perivät korkoa. Koron suuruus on sidoksissa osakkeen volatiliteettiin, luonnollisesti. Instituutioille brokerit antaa mahdollisuuden välittää osakkeitaan lainattavaksi. Koska short float on noin suuri, voi tietysti miettiä, että miksi näin on ollut? Onko rahastoyhtiöt antaneet omia osakkeitaan lainattavaksi - eikö niille ole laskettu saatavan muuta tuottoa?

Katsoin lainakoron IB:ltä, se oli vain 1.25% - yllättävän halpaa on siis edelleen shortata M:ää.

Yleensä näin volatiivisten osakkeiden lainauskorot on 50-100% välissä.

edit: 1,22M kpl löytyy IB:ltä shortiksi tällä hetkellä

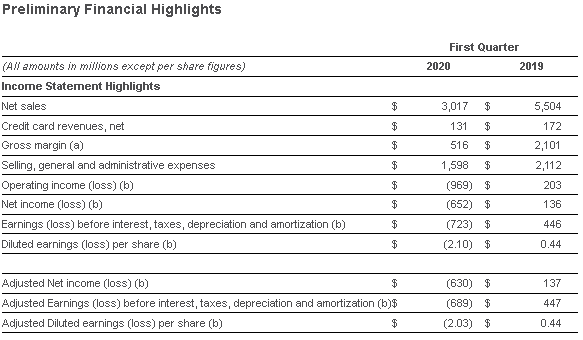

Sekä myynti että operatiivinen tulos oli parempia kuin aikaisemmin arvioidun haarukan keskiarvo. Tuloslaskelma ei sisällä liikearvon alaskirjauksia, joilla tulee olemaan vaikutusta tehtyyn tulokseen. Tuloslaskelma sisältää Trumpin hallituksen koronaviruksen talousvaikutuksia pehmentävän CARES-paketin verohyötyjä. Siksi kai nettotulos -$652 miljoonaa on paljon pienempi kuin operatiivinen liiketappio. Nettikauppa on ollut erittäin vahvaa koronaviruksen aikana (+80 % toukokuussa).

Näitä lukuja jos vertaa tilikauden päätöksen osakekohtaiseen omaan pääomaan $20,59 niin aika kevyt on ollut osuma osakkeenomistajille. Macy’sin lainatarjous meni kuin kuumille kiville ja konkurssiuhka on näillä näkymin poistunut. Herald Squaren lippulaiva kuuluu edelleen osakkeenomistajille. Osakekurssikin on lähes kaksinkertaistunut pohjilta.

Konffapuhelussa väliaikainen talousjohtaja Felicia Williams odottaa Q2 käyttökatteen olevan Q1 tasolla ja vahvistuvan asteittain. Q2 lopussa varastotilanteen pitäisi olla taas siisti. 450 / 775 liikkeistä olivat avanneet ovensa kesäkuun alussa. Talousjohtaja synkisteli koronatilanteen vaikutusten ulottuvan “well into 2021 or possibly 2022” ennen paluuta koronaa edeltävään normaaliin. Q1 osavuosikatsaus julkaistaan kokonaisuudessaan heinäkuun 1. päivä.

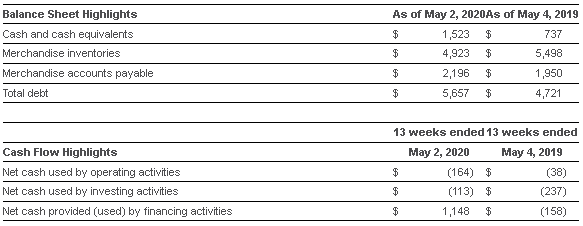

Eilen saatiin Q1 taulukot kokonaisuudessaan. Valtaosa liikearvosta kirjattiin alas, mikä näkyi -$11,53 osakekohtaisen oman pääoman laskuna. Ilman liikearvon alaskirjausta ja kiinteistön myynnistä saatuja tuloja osakekohtainen tappio olisi ollut -$2,03. Osakekohtainen oma pääoma oli periodin lopussa $8,68. Muilta osin olin positiivisesti yllättynyt siitä, miten hyvin yhtiön johto on tämän kriisin hoitanut. Erityisesti kassan hallinta on ollut loistavaa:

Eli kaikki liikkeet on olleet suljettuna puoli kvartaalia ja kriisistä selvitään vain 164 miljoonan dollarin kassahäviöllä? Capexit puolittuivat kuten johto aiemmin ilmoitti. Myös taseen vastaavaa-puoli näyttää aika kohtuulliselta:

Tässä ei ole mukana kvartaalin jälkeen solmittuja lainasopimuksia. Omavaraisuusaste laski liikearvon alaskirjauksen ja velan noston seurauksena ja oli kvartaalin lopussa 14,5 %. Pitää muistaa, että velan nosto ei ole automaattinen tappio, vaan kassaan tulee rahaa nostetun velan verran. Kaiken kaikkiaan näyttää siltä, että johto on ottanut erittäin varovaisen kannan alaskirjausten ja varausten kanssa. Pahin skenaario oli kuitenkin se, että pandemia aiheuttaisi pysyvän heikkenemisen yhtiön liiketoimintaan, mikä tekisi valtavan kurssilaskun perustelluksi. Liikearvoa tarkasteltiin markkina-arvon laskun takia. Itse en löydä tuosta taseesta syytä, miksi Macy’s ei voisi tulevaisuudessa pärjätä.

Konffapuhelusta muistiinpanoja:

Kolme asiaa aiheuttaa epävarmuutta loppuvuoteen: 1. jatkuva koronatilanne ja alueelliset tautikeskittymät 2. kauppakeskusten muiden liikkeiden sulkemisella on vaikutusta myös Macy’sin myyntiin. 3. isot rannikoiden asutuskeskuksissa sijaitsevat liikkeet ovat avautuneet hitaasti. Turismi on romahtanut.

Q2 myynnin odotetaan paranevan 6-7 % Q1 verrattuna.

Konservatiivinen arvio myynnin kehityksestä loppuvuonna -20-25 % verrattuna tilanteeseen ennen koronaa, kiitos erittäin vahvan nettikaupan.

miinus ~5 % bruttokateprosentti edellisvuoteen verrattuna Q2:lla; parempi kuin alkuvuosi. Bruttokateprosentin odotetaan kasvavan asteittain.

kohonneet SG&A kustannukset. 0-5 % korkeammat kuin viime vuonna.

Q3 alussa varastotilanne pitäisi olla siisti.

odotus ettei maan hallitus tue enää stimulus-paketilla. Stimulus-paketti auttoi Q1:sen myyntiä.

yhtiö on saanut uusia asiakkaita nuorista ja eri taustoista tulevista ihmisistä. Osa asiakkaista pienempituloisia verrattuna tyypilliseen asiakkaaseen.

toimitusjohtaja näkee tilaisuuden napata markkinaosuutta vaikeuksien keskellä.

maan sisäosien liikkeet ovat suoriutuneet parhaiten. Covid on aiheuttanut ongelmia rannikoiden myymälöille (turismin heikkous).

yhtiöllä on valmius vastata asiakaskysyntään myös tilanteessa jossa talous paranisi odotettua nopeammin.

vaikea sanoa milloin bruttokate palaisi ennen koronaa olleille tasoille; johdolla pyrkimys päästä takaisin näille tasoille.

Toimitusjohtaja korostaa yhtiön kykyä mukautua tuotekategorioissa kysynnän mukaan. Muodin heikkoutta pidetään väliaikaisena.

Yhtiön johto on erittäin tyytyväinen yhtiön likviditeettitilanteeseen.

100 miljoonan ennustettuja kiinteistömyyntituloja 2020 ei luultavasti tule, koska yhtiön johto odottaa normaalia markkinatilannetta ja harkitsee myyntien järkevyyttä.

Tämä pörssitiedote oli kyllä melkoista lakijargonia. Ymmärsin niin, että Macy’sistä erotettiin omaksi yhtiökseen (Macy’s Retail Holdings) osa kiinteistöomistuksista, jotka Macy’s siis edelleen omistaa, ja niitä vastaan korvataan joitakin velkoja koroiltaan ja kestoiltaan identtisillä veloilla, joissa on kiinnitys (Senior Debentures vs. Senior Secured Debentures). Liikkeellelaskija on sekä vanhoissa että uusissa velkakirjoissa sama Macy’s Retail Holdings, joten tämän pitäisi olla vain jokin muotoseikka.

@DayTraderXL: joku analyytikko oli sitä mieltä että Macy’sin arvo on 3 dollaria osake, koska firmat perustavat omia nettikauppojaan näin korona-aikana. Meillä mm. HKScan on haaveillut suoraan kuluttajille myytävistä lihajalosteista ohittaen tämän K- ja S-ryhmien oligopolin.

Mutta kuvitelkaapa jouluostoksia siten että rekisteröidytte jokaisen valmistajan nettisivuilla, klikkailette evästekäytäntöjä ja uutiskirjeitä pois ja annatte sitten jokaiselle sivustolle tilaustiedot erikseen. Menisi aika hankalaksi? Tuotemerkkejä voi olla ostoskorissa kymmeniä, eikä nettisivujen toimivuudesta ole olemassa mitään standardia. Tavaratalon arvonluonti on nimenomaan se helppous, kun tavaran saa välittömästi mukaansa ja hyvin suunnitellussa liikkeessä hakukustannukset ovat pienet (ei kuten Stockmannilla). Vaikka ostopäätökset tehdään yhä useammin netissä, logistiikalla on merkitystä.

Tämä on yleismaailmallinen ilmiö ja koskettaa koko toimialaa. Toki sen tiedätkin, mutta osui silmään aamun lehdestä tämä artikkeli. Joskus sijoittajana on pakko yrittää tunnistaa tosiasiat ja unohtaa tunnepuoli. Itse olen pitkään ollut tavarataloliiketoiminnan kannattaja, koska jos meillä on vain nettikauppoja, niin missä niitä tuotteita tutkitaan, kokeillaan, vertaillaan jne. Tilaamalla kotiin valtavat määrät tuotteita, joita palautellaan ja toivotaan, että palautus menee perille ehjänä ja saadaan rahat takaisin? Näinhän nuoriso nykyään toimii.

Minusta saa helposti kuvan, että olen pelkästään treidaaja, mutta kyllä minulla on merkittävä pitkäsalkku, jota käsittelen pitkällä aikajänteellä (5-10v) ja stopparit on kaukana ostohintojen alapuolella, jos yhtiöön uskon. Toisaalta jos jokin fundamuutos tulee esille, kohde lähtee samantien pois salkusta ja varmistan profitit samantien. Olennaista on terve salkku eikä yksittäinen kohde.

Pitkään on tullut seurattua jenkkien tavaratalotoimintaa ja siellä olevia kohteita ja esim. Walmart rimpuilee hyvin trendiä vastaan. Mutta koko ajan enemmän toimintaa siirretään nettikaupan varaan, mikä pitkässä juoksussa tarkoittaa liiketilojen karsimista vain erittäin hyville/tuottoisille liikepaikoille. Macy’s on tässä jälkijunassa ja olen yrittänyt saada selkoa, ehtiikö raiteille mukaan. Toistaiseksi on vielä lupausten varassa omasta näkökulmasta, mutta treidaamisen soveltuu kyllä hyvin. Yhtiön osakkeita on hyvin tarjolla myös shorttaamiseen.

Tulevaisuudessa pärjää verkkokaupan ja kivijalan yhdistävä toimija joka ei maksa itseään kipeäksi seinistä.

Verkkokaupan pitää olla kunnossa, koko valikoima siellä ja hinnat kilpailukykyisiä ja tavaraa varastossa. Sitten jos tavaran saa myös nopeasti noudettua tai jopa katsastettua & sovitettua kivijalasta joka on järkevän matkan päässä (vaatteet jne) niin kaupat tulee. Jos ei onnistu, kaupat menee verkkokaupalle joka toimittaa jostain muualta. Kivijaloista ei lähdetä etsimällä etsimään josko jotain ehkä olisi hyllyssä. “ikkunashoppailu” tehdään nykyään selainikkunassa.

Jos jotain tänään tarvitsen jonka en tiedä olevan paikallisen ruokakaupan tai tuon vähän kauempana olevan hypermarketin valikoimassa 100% varmuudella, kaivan sen ensin netistä. Jos asialla on mikään hoppu, kun haluttu tuote on löydetty, seuraavaksi katsotaan mistä sen voisi käydä hakemassa. Jos ei kivuttomasti löydy lähialueelta kauppaa jonka verkkokauppa kertoo että tavaraa on hyllyssä, tilataan verkosta mistä saa kivuttomasti ja hyvään hintaan. Huomiona että hinta ei ole kriittinen JOS tavaran voi käydä vain heti noutamassa. Sitten jos näin ei ole, hinta muodostuu paljon tärkeämmäksi.

Old skool retail jolla ei ole hiottua verkkokauppapresenssiä jossa reaaliaikaiset varastosaldot on pulassa, varsinkin jos liiketiloista maksetaan preemiota.

Amazon itseasiassa ymmärtää tämän “verkkokivijalan” edun ja siksi on kovasti rakentamassa verkostoa joka pystyisi tekemään “same day delivery”-toimituksia - tämähän jenkeissä jo onnistuu osalle valikoimasta monilla alueilla ja temppuna on paikallinen varasto jossa tietty osa valikoimasta ja paikallinen jakeluorganisaatio joka ajaa reittiä siitä paikallisesta varastosta. Jos tavaran saa amazonista käteen samana päivänä, into lähteä kilpailevan firman kivijalasta itse hakemaan laskee.

Verkkokauppa.com myös ymmärtää tämän ja pääkaupunkiseudulla on jo tovin saanut (rasvaiseen lisähintaan tosin) saman päivän toimituksia. Kulu on ihan OK isommissa ostoksissa ja olen itsekin tuota käyttänyt etsim. kun piti telkkari työpaikalle tilata, mutta sitten jos tilaat satasen kilkettä niin toistaiseksi tuo saman päivän pikatoimitus maksaa vähän liikaa.

Luin muutama päivä sitten hesarista artikkelin, jossa Minna Parikka kertoi irtisanovansa liikkeensä vuokrasopimuksen koronan romahduttaman turismin vuoksi, mutta aikoo avata myöhemmin toisen liikkeen lähemmäs keskustaa. Nämä ovat matkailusta riippuvaisille yrittäjille vaikeita aikoja ja kaikki kustannussäästötoimenpiteet pitää ottaa käyttöön. Myös Macy’sin rannikoilla sijaitsevien tavaratalojen menestys riippuu osittain turismista, joka on nyt romahtanut.

Näitä uutisia pitää siksi osata tulkita oikein: kun lomautetaan ja irtisanotaan valtavia määriä työntekijöitä ja toimipisteitä lopetetaan, onko kyse pysyvästä muutoksesta, vai reagoimisesta sen hetkiseen tilanteeseen? Finanssikriisin aikaan kukaan ei halunnut kontolleen lainojen vakuutena olleita asuntoja ja nyt niitä pidetään hyvänä ja turvallisena sijoituksena. Tilanteet ja markkinoiden mielialat muuttuvat erittäin nopeasti.

Esimerkiksi Macy’s on aiemmin itse arvioinut, että sen 775 liikkeestä 125 on heikommin pärjääviä “neighbourhood stores”. Ironisesti korona-aikana nämä ovat olleet verraten paremmin pärjänneitä tavarataloja. Ongelma on ollut kova kilpailu kivijalassa, mutta kilpailijoiden mennessä konkurssin (JC Penney, Neiman Marcus, Brooks Brothers, Muji ym.) tilanne muuttuu jälleen. Välillä kysytään, että miksi sijoittaa rahoja seiniin, mutta ilman seiniä ei saada 1 päivän toimitusaikoja.

@Jarnis olen hyvin pitkälti samoilla linjoilla. Macy’sin vuokrakustannukset ovat pienet ja Macy’s omistaa ison osan tavarataloistaan. Hieman ärsyttää, että näitä yhtiöitä ja toimialoja summataan yhteen “kivijalka” vs. “netti”. Joku nettisivu voi olla ihan käyttökelvoton tai toinen taas erittäin tehokas. Samalla tavalla yksi kivijalkaliike voi palvella asiakkaitaan tehokkaasti ja toinen tekee jatkuvasti tappiota. Jo pelkästään joku tuotteen esillepanojärjestys vaikuttaa myyntiin. Macy’sillä oli ennen koronaa parempi liikevoittoprosentti kuin Amazonilla, mutta Amazonin osake on noin 18,8 kertaa kalliimpi EV/Salesilla mitattuna.

Macy’s aikoo jatkossa hoitaa logistiikkansa juuri kuvailemallasi tavalla. Mobiilista näkee tavaratalon tarjonnan ja yksi logistiikkaporras tulee palvelemaan sekä kuluttajia että tavarataloja. Näistä kerrottiin tuossa pääomamarkkinapäivän (investor day) videossa jonka linkitin aiemmin (logistiikasta alkaen kohdasta 2:33:15). Tällä muutoksella tavoitellaan 600 miljoonan kulusäästöjä, eli vajaa $2 per osake. Macy’sin viimeisen 12kk EV/Sales on 0,27.