En ole vielä ehtinyt lukemaan raporttia, mutta heitetään linkki tänne.

1 tykkäys

Koronakvartaali Q2:sen (touko - heinäkuu) tulokset tulivat. Vasta kesäkuun lopulla lähes kaikki liikkeet olivat avanneet ovensa, joten tulos jäi edelleen tappiolle. Nettimyynti on kehittynyt räjähdysmäisesti ja nyt ennustetaan, että jopa 40 % myynnistä voisi jatkossa tulla netin kautta. Raportissa oli positiivista liiketoiminnan rahavirta, joka oli 157 miljoonaa positiivinen. Koska Q1:llä rahavirta oli -164 miljoonaa tappiollinen, ensimmäinen vuosipuolisko jäi -7 miljoonaa kassivirtatappiolliseksi. Nettovelka pienentyi myös Q1:sen 4134 miljoonasta 3995 miljoonaan. Q2 tappio oli 431 miljoonaa, tai 251 miljoonaa oikaistuna. Osakekohtainen oma pääoma oli kvartaalin lopussa $7,49.

Yhtiö kertoi julkistuksen yhteydessä Polaris-strategian etenemisestä. Haettua kustannustehokkuustavoitetta on kasvatettu aiemmin ilmoitetusta 1,5 miljardista 2,1 miljardiin vuoteen 2022 mennessä. Oikaistu tappio tältä vuodelta tähän mennessä on siis -890 miljoonaa ja Macy’sin enterprise value on 310,2 * 6,98 + 3995 = 6160 miljoonaa.

Konffapuhelu kesti 1 tunnin ja 38 minuuttia. Otin muistiinpanoja:

- Luksustuotteet ovat menneet hyvin kaupaksi nyt kun rahojen käyttäminen elämyksiin on vaikeampaa.

- Edullisempien tuotteiden backstage-myynti on kehittynyt paremmin kuin tavallisten.

- Credit card revenue laski asiakkaiden siirryttyä debit-kortteihin ja käteiseen. Myös myymälöiden kiinniolo vaikutti uusien asiakkaiden saantiin.

- Varastotilanne on siisti.

- SG&A kustannukset laskivat 36 % viime vuodesta, taustalla Polaris-strategian toimeenpano.

- Kivijalkaliikkeiden myynti oli -40 % pienempi lähdettäessä Q3:lle kuin viime vuonna.

- Johto harkitsee tarkasti assettien myynnin järkevyyttä; markkinat hidastuneet.

- Erittäin vahva likviditeetti: 1,4 miljardia käteistä ja 3 miljardia käyttämätöntä luottolimiittiä (asset-backed security).

- Liittovaltion tuen puute asiakkaille aiheuttaa hankaluuksia.

- Myynnin laskun odotetaan varovaisten arvioiden mukaan olevan -20 - 25 % luokkaa syksyllä verrattuna viime vuoteen.

- SG&A-kustannusten osuus myynnistä tullee olemaan <0,5%-yksikköä korkeampi kuin viime vuonna.

- Varaston käsittelyä on muutettu vastaamaan muuttuneita asiakastarpeita. Vahva Q3 ja joulukausi on tärkeimpiä prioriteetteja.

- Kilpailijoiden konkurssit antavat mahdollisuuden saada uusia asiakkaita (lähes 4 miljoonaa uutta asiakasta nettisivulla, joista 3,8 miljoonaa täysin uusia, nuoria).

- Suljettaviksi kaavaillut “neighbourhood storet” ovat olleet tässä pandemiassa musta hevonen, koska asiakkaat pitävät mahdollisuudesta vierailla turvallisesti liikkeissä.

Polaris:

- Personalisointi nettisivulla lisää asiakkaiden kiintymistä brändiin.

- Neljä kategoriaa joissa Macy’sillä on vahva markkina-asema josta hakea kasvua: korut, kosmetiikka, kalusteet & patjat ja backstage-kategorian edullisemmat tuotteet. Bloomingdalella: luksus, advance contemporary (yli $500 hintaluokan luksustuotteet), tekstiilit ja outlet-tuotteet.

- Yhtiö aikoo myös lisätä yhtiön omia private labelin tuotteita, jotka ovat katteiltaan parhaimpia ja asiakassuhteiden kannalta oleellisia. Tavoite saada 25 % bisneksestä private labeliin.

- Kaikki digitalisaation liittyvä on ollut painopistealueena Polariksessa. Yhtiö on löytänyt uusia kykyjä New Yorkista koronapandemian aikana.

- Digitoiminnan katteiden parantaminen mm. analytiikalla on tarkastelun alla.

- Logistiikan resursseja on kohdistettu nettiasiakkaiden palvelemiseen, mikä näkyi SG&A-kulujen laskuna. Yhtiö näkee asiakkaansa omnichannel-käyttäjinä.

- Nettimyynnin osuuden nähdään nousevan 40 prosenttiin myynnistä pitkällä aikavälillä.

8 tykkäystä

POC = 6.47, TA:n näkökulmasta vedenjakaja sanoisin. Ollaan varmaan sen rangen ylälaidassa nykyhinnassa, missä on retail-sijoittajan kipuraja. Riippuu tietysti, mikä keskihinta salkussa on. Kieltämättä mielenkiintoisessa vaiheessa Macy’s on, kun verkko- ja lähiökauppoihin olisi satsattava.

Olin hippasen liian ahne viimeksi, kun kurssi lähenteli 8$. Vielä roikutaan kyydissä.

Eilen ilmestynyt tiedote:

Onkos tässä vielä joku mukana? Itse olen tätä sivusilmällä seurannut oikeastaan tuolta 2017 loppupuolelta saakka, muistan vielä kuinka Nordea näki silloin aika hyvin myynnin laskun pysähtymisen ja kurssi lähtikin tuplaamaan 20–>40$. Ikinä ei kuitenkaan ole ollut omistuksessa ennen 9.11 kun tuo ensimmäinen rokoteuutinen tuli.

Nyt positio noin +15% ja Q3-tulosta odotellessa. Edellinen raportti antoi ihan mukavaa infoa mielestäni varsinkin tuosta nettimyynnin kasvusta, uskon että millään muulla ei juuri nyt ole väliä, kunhan se on edelleen kovassa kasvussa niin omistajat luultavasti kiittävät kurssinousulla. Q3-ajalle ei Jenkeissä käsittääkseni osunut kovinkaan laajoja uusia lockdowneja, mutta mikäli esim black fridaysta ja joulunmyynnistä tai aukioloajoista tulee huonoa ennakkoa niin osake voi ottaa raskastakin osumaa, koska rokote ei kuitenkaan tähän ehdi. Itse uskon että nykyinen taso ei ole mitenkään perusteltu siitä hetkestä eteenpäin kun rokote on jaossa. Kassa on vahva eikä tavarataloissa käynti ja notkuminen tule loppumaan, siinä voi olla jopa patoutunutta kysyntää kunhan rokote on laajemmassa levityksessä.

Ja Q3-tulos siis huomenna ulos klo 15 Suomen aikaa sopivasti ennen markkinan avaamista!

2 tykkäystä

Ostin tätä pandemian alkupuolella vähän enemmän, mutta myin pois näkymien heikentyessä. Ostin äskettäin pienen position ja mietin tänään että lisäänkö ennen q3 tulosta, mutta tekemättä jäi. Kyytiin kerkeää vielä hyvin, mutta se voi olla q3 tuloksen jälkeen 10% korkeammalta. Mietin tuossa myös miten esim. Kalifornian lockdown vaikuttaa osakkeen hintaan. Priced in ja rokoteoptimismi, vai odottaa vielä tuloaan?

Tulevaisuudesta sen verran, että uskon Macysin selviävän pandemiasta vaikka velkaa tais hieman kertyäkin ja kunhan karsivat myymäläverkostoaan sekä panostavat verkkomyyntiin (joka on jo huomattavaa), niin firma voi lukeutua voittajien joukkoon. Silloin osakkeen hinta voi alkaa kakkosella tai jopa kolmosella eikä ole yksinumeroinen.

Olikin jo näköjään jo klo 14 tullut luvut ulos. Avainlukuina:

- EPS -0.19$ (est -0.84$)

- Revenue 3.99B $, est 3.88B

- Adj net loss 60M $

Highlights:

- Positive EBITDA one quarter sooner than expected.

- Strong liquidity position with approximately $1.6 billion in cash and approximately $3 billion of untapped capacity in the company’s asset-based credit facility.

- Digital sales grew 27% over third quarter 2019. Digital sales penetrated at 38% of total owned comparable sales.

- Comparable sales down 21.0% on an owned basis and down 20.2% on an owned plus licensed basis, due to continued stores recovery and continued growth of digital business.

- Inventory down 29% from third quarter 2019. The company exited the quarter in a clean inventory position.

- Gross margin of 35.6% compared to 23.6% in the second quarter of 2020, an improvement of approximately 12 percentage points. The improvement was driven by disciplined inventory management, better sell through of both full-price and clearance merchandise and lower clearance markdowns.

- Selling, general and administrative (“SG&A”) expense of $1.7 billion, down $476 million from third quarter 2019, illustrating efficient expense management and improved colleague productivity in stores.

- Diluted loss per share of $0.29 and Adjusted diluted loss per share of $0.19.

Omaan silmään hyvä kvartaali, digimyynti kivassa kasvussa, varasto optimoitu, 1.6 miljardia käteistä ja 3 miljardia limiittiä ja bruttomarginaali palautuu. Ensireaktiosta päätellen markkina katsoo vain virusuutisointia, ja niin kauan kuin tapaukset on tällä tasolla, ei luottoa retailiin ole.

Avauksesta -10% ja nyt palautuu jo lähtötasoille.

2 tykkäystä

Mukana ollaan vahvalla positiolla. Mietin tätä sijoituscasea siltä kantilta, että kun ostaa tällaista tavarataloketjua, jonka peruskannattavuus on kuitenkin hyvällä kantilla keskellä maailmanlaajuista pandemiaa, firmaa voi ostaa kriisiyhtiön hinnalla. Osake heiluu voimakkaasti koronauutisten myötä, mutta kun katsoo asiaa vaikka 5 vuoden päähän, uskon että tästä tulee hyvä sijoitus. Siihen saakka kunnes väestö on rokotettu koronaa vastaan, eletään aika lailla puolustustaistelua. Tässä pitää olla tosi kärsivällinen.

@First_Timer laittoikin tuossa tuloksia. Lisäisin niihin vielä, että nettovelka laski edelleen Q2:sen 3995 miljoonasta 3837 miljoonaan hyvän operatiivisen kassavirran seurauksena, joka on ollut nyt yhteensä 224 miljoonaa positiivinen tänä vuonna. Taseen koon supistumisen selittää lähes kokonaan liikearvon alaskirjaus edellisellä kvartaalilla. Tase on tämä alaskirjaus oikaisten 250 miljoonaa pienempi verrattuna edellisen vuoden vastaavaan aikaan.

Konffapuhelussa toistettiin samanlaista viestiä mitä Q2:sella. Toimitusjohtaja ja uusi talousjohtaja uhkuivat luottamusta yhtiöön, joka on käännevaiheessa. Uudet nuoret asiakkaat ja heidän sitouttaminen firmaan ovat positiivinen uutinen tulevaisuutta ajatellen (näistä enemmän helmikuussa). Korostettiin yhtiön joustavuutta kustannusten, toimitusvaihtoehtojen ja myyntimixin suhteen. Tavarataloissa voidaan myydä siis kaikkea koruista kotoilutavaroihin. Marginaaleihin vaikuttaa toimitusmuoto: kannattavinta on myydä asiakkaille tavarataloista käsin. Myös varaston siisteys ja reagointinopeus kysynnän muutoksiin vaikuttaa positiivisesti marginaaleihin. (Tämä on tosi kaukana sellaisesta kauppakeskusyrittäjän liikeideasta että vuokrataan toimitila, lastataan se täyteen tavaraa ja odotellaan että mahtaisivatko ohikulkijat haluta jotain ostaa).

Asiakkaat saapuvat liikkeisiin nyt ostos mielessä ja epämääräinen liikkeissä pyöriminen on vähentynyt. NPS -tyytyväisyyslukemat ovat koholla. Toimitusjohtaja maalaa kuvan rokotetusta maailmasta, jossa on patoutunut kysyntä uusille vaatteille: juhlien ja muiden kokoontumisten lisääntyminen sopisi hyvin Macy’sin vahvuuksiin.

Seuraavaksi on vuorossa Q4, joka on Macy’sille ylivoimaisesti tärkein kvartaali. Johto oli vähäsanainen odotuksista suuren epävarmuuden keskellä ja pitäytyi samoissa ennusteissa mitä Q2:sella kerrottiin. SG&A -kulut suhteessa liikevaihtoon tulevat kasvamaan viime vuodesta.

3 tykkäystä

Kiitos hyvästä tiivistelmästä @Juippi !! Samaa mieltä siitä, että nyt puolustetaan, ja omaan makuun puolustus on pelannut tänä vuonna tarpeeksi hyvin jotta voisin yhtiötä omistaa. Tuo velan hallinta on tärkeää, jolla estetään turha lisärahan hankinta dilutoimalla tai kiinteistöjen pakkomyynnillä.

Tykkään myös sen verran TA:ta katsella, että tämän päivän kynttilä näyttää todella hyvältä jatkoa ajatellen. Harmi ettei close yltänyt eilisen huipun 9.26$ päälle. RSI:t alkaa kyllä olemaan yliostetun puolella vahvasti, joten konsolidoituminen voi olla edessä. Edellinen daily HL on vain kovin alhaalla 6.89$, joten sinne on matkaa. Itsellä tämä on OST:lla, ja jos tulee paikka veivailla niin luultavasti yritän. Ajurit ylöspäin voivat lähiaikoina olla vähissä koska rokoteuutiset*2 jo tuli, seuraava ei luultavasti juurikaan enää nosta.

1 tykkäys

Macy’s tuli jo kerran 11$ päältä myytyä ja ostettua uudestaankin. Tänään mennään yhtäkkiä >15$ enkä ainakaan minä löydä muita uutisia kuin short squeezen epäilyksiä ja hirveetä pumppausta pitkin nettiä. Onko kukaan muu löytänyt oikeita uutisia?

En löytänyt minäkään mitään konkreettista. Stocktwitsissä joku sanoi, että WSB kiusaa shortteja. Sitä se varmaan sit on?

Uutisista en tiedä. Yhdysvaltalaisilla firmoilla tiedotuskäytännöt ovat aika erilaiset eurooppalaisiin verrattuna. Tiedotteita saatetaan antaa analyytikoille ja tiedotusvälineille, joilta ne sitten vaihtelevasti kulkeutuvat tavallisille sijoittajille. MarketWatchista osui tammikuun alkupuolella silmään, että Macy’s olisi sulkemassa 45 liikettä tänä vuonna. Tästä ei ollut firman sivulla mitään. Markkinareaktio oli positiivinen.

Voihan toki olla että markkinoilla ollaan vain havahduttu siihen, kuinka halpa tämä yhtiö on. Jos miettii että Macy’sillä on menossa 2,1 miljardin kustannussäästöohjelma ja oikaistu tappio (ekat 9kk) menneeltä vuodelta on -941 miljoonaa, niin vaikka Q4 menisi nollatuloksella ja jokainen vuosi eteenpäin olisi vastaavaa koronaa, tämän osakekohtainen tulospotentiaali olisi (2,1 - 0,941) / 0,310 = $3,74. Tämä vastaisi noin 6 % nettomarginaalia, mikä on korkea, mutta uskottava lukema yhtiön historiaa katsoen.

Korot nollassa ja riskiselle firmalle pitää antaa alhainen P/E. Onko firman osakkeen arvo vähemmän kuin kolmekymppiä? Onnittelut kaikille jotka tätä vitosella ostivat koronakuopasta.

1 tykkäys

Joo tuo liikkeiden vähennys oli nyt toinen kerta kun näistä ilmoittivat, ja itsekin luin ihan muualta. Ihme kyllä ettei tuollaisista omilla sijoittajasivuilla kerrota.

Olen itse tässä ollut hieman fundakin mielessä mukana vaikka alunperin teknisen analyysin perusteella ostinkin. Seurailin jo joskus 2017-2019 miten firmalla meni mutta silloin ei tullut sijoitettua. Syinä oikeastaan vähän Stockmann-vibat silloin: ei juuri vallihautaa bisneksessä, paljon kivijalkoja ja olematon nettikauppa. 2019 lähtien alkoivat nettipuolta parantamaan ja viime vuonna olikin sitten paljon panostuksia. Tarkkoja numeroita en muista mutta nettimyynnin kasvu oli reipasta. Se yhdessä kivijalkojen vähenemisen, arvokkaiden kiinteistöjen (myös ilmeisesti ihan kuranttia tavaraa taseessa) sekä nettipuolen piristymisen ja kulusäästöjen kanssa antaa mielestäni hyvää näkymää. Hintaveikkauksia en lähde tekemään, katsotaan osari kerrallaan.

Tässä hieman kertausta siitä mitä tältä vuodelta odotellaan, nettimyynnin kasvua, Polaris-säästöohjelman väliaikatietoja ja liikkeiden sulkemisia. Sillä aikaa onkin menossa jo WSB-tyyppinen short squeeze tässäkin osakkeessa ja tänään piikattu jo yli 22$, korkein lukema sitten 2019 Elokuun alun.

Macy’s julkaisi tänään viime vuoden tilinpäätöksen ja olihan se hieno päätös karmealle vuodelle. Liikevaihto laski -18,7 % viime vuoden Q4 verrattuna, mutta SG&A -kulut joustivat hyvin ollen 30,2 % liikevaihdosta (sama mitä viime vuonna). Tuloksen tekemiseen palattiin ja osakekohtainen tulos oli $0.51 Q4:selta. Osakekohtainen oma pääoma kasvoi ja oli $8.22. Oikaistu tappio koronavuodesta oli -688 miljoonaa.

Macy’sin kohdalla tase on kiinnostava myös. Riskin pieneneminen nostaa nimittäin osakekannan arvoa. Nettovelka romahti Q3:sen 3837 miljoonasta Q4:sen 3180 miljoonaan. Nettovelka on tällä hetkellä pienempi kuin viime vuonna vastaavaan aikaan, jolloin korona oli vasta Kiinassa. Ohessa taulukko viime vuoden taseen tunnusluvuista:

Konferenssipuhelu kestää 89 minuuttia ja siinä kerrotaan Polaris-strategiasta lisää. Palataan asiaan.

2 tykkäystä

Tässä muistiinpanoja tuosta konffapuhelusta.

-

Iso muutos pääoman allokoinnissa digitaaliseen, teknologiaplatformiin ja jakeluketjun kehittämiseen.

-

Odotetaan 10 miljardin liikevaihtoa digitaalisista kanavista vuonna 2023.

-

Tavoite saavuttaa jälleen investment-grade luottoluokitus maksamalla velkoja takaisin.

-

“Digitally-led omnichannel retailer”.

-

5 driveria saavuttaa korkea kannattavuus ja vapaa kassavirta: 1. Liikevaihdon kasvu 2. bruttokatteen parantaminen 3. varaston tuottavuuden parantaminen 4. SG&A-kulujen hallitseminen 5. Taseen vahvistaminen velan määrää vähentämällä.

-

Hyvä kysyntä joulumyynnissä, joka on jatkunut tälle vuodelle. Vaatemyynti -32 %; home, beauty ja hajusteet paikkasivat.

-

NPS-asiakastyytyväisyyslukemat kasvaneet, syynä pidetään parantunutta turvallisuutta asioinnissa.

-

Tavaroiden palautukset vähentyneet, mikä tuki nettomyyntiä. Syynä osittain tuotemix.

-

Asiakasohjelma edistynyt hyvin, nuoret ovat löytäneet Macy’s brändin. Räätälöidyt tarjoukset parantavat kannattavuutta.

-

Investoinnit analytiikkaan jatkuvat tänä vuonna.

-

Q4:lla suhteellisen bruttokateprosentin laskun suurin tekijä oli toimituskustannusten kasvu.

-

25 % nettimyynnin toimituksista toteutui liikkeissä.

-

Hitaasti myytävään tavaraan ja liikkeiden tavarapaljouteen kiinnitettiin huomiota. -25 % pienempi myytävän tavaran määrä 2021 alussa, mikä vastaa liikevaihtoa (stock-to-sales ratio).

-

900 miljoonan SG&A kulujen run rate savings saavutettu. Tätä säästöä pidetään pysyvänä.

-

Velkoja on lyhennetty kassavaroilla ja käyttöpääoman tehokkuus on parantanut kassavirtaa. Investoinnit on kohdistettu tärkeimpiin projekteihin.

-

Fyysisten myymälöiden läsnäolo markkinoilla on ratkaisevaa myös digitaalisessa myynnissä. Macy’sin digitaalinen myynti on 2-3 kertaa suurempi asukasta kohden alueilla joissa Macy’sillä on kauppa. Vastaavasti tavaratalon sulkeminen johtaa digitaalisen myynnin laskuun.

-

Digitaalisen kanavan kannattavuus on kasvanut. Nyt ollaan jo plussalla. Digitaalisessa kanavassa haaste on toimituskustannukset, tavaratalotoiminnassa taas kiinteät kustannukset.

-

Logistiikkaa tehostetaan. Asiakkaita houkutellaan hakemaan tuotteet myymälästä. Parhaat toimitusvaihtoehdot sidotaan asiakasohjelmaan.

-

Nettimyynnin osuus oli lähes 44 % myynnistä Q4:lla (kasvoi 30 %:sta vuonna 2019)

-

Yhtiön johto ymmärtää, että yhtiön bisnesmalli oli haastettu jo ennen pandemiaa ja pandemia on vain jouduttanut muutoksien tarvetta. Kustannussäästöjen tavoite on kasvattaa tuloslaskelman alariviä ja yhtiön osakkenomistajien saamaan voittoa.

-

Yhtiön johto puhuu jo liikevaihdon kasvusta kannattavasti, kiinnittäen huomiota kassavirtaan.

-

Tavoite on vastata kysyntään kanavariippumattomasti ja tarjota kuluttajille miellyttävä ostokokemus kilpailukykyisesti.

-

Edullisempi Backstage-myynti on ollut vahvaa viime vuonna, tänä vuonna avataan uusia Backstage “store within store”-alueita.

-

Parempi varaston kierto tavoitteena tehokkaammalla hinnoittelulla.

-

Digitaalinen kanava on iso, kasvava ja kannattava Macy’sille.

-

Uusi digitaalinen tiimi saa toimitusjohtajan optimistiseksi Macy’sin mahdollisuuksille digitaalisessa maailmassa.

-

125 liikkeen sulkeminen on edelleen agendalla heikoimmilla alueilla. Sen jälkeen 80 % myynnistä tulee A ja B -tasojen myymälöistä.

-

Digitaalisen asioinnin ja liikkeessä asioinnin saumaton yhdistäminen teknologiainvestointien kohteena.

-

Jakeluportaan investointien tavoitteena on asiointinopeuden ja kapasiteetin kasvattaminen, toimituskustannusten karsiminen, hävikin vähentäminen ja tuottavuuden parantaminen jakelukeskuksissa.

-

Moderni teknologiaplatformi sisältää analytiikkaa ja antaa kannustimia yhtiön työntekijöille.

-

Omien osakkeiden takaisinostot ja osinko eivät ole prioriteetteja. Nyt pitää investoida ja vahvistaa tasetta.

-

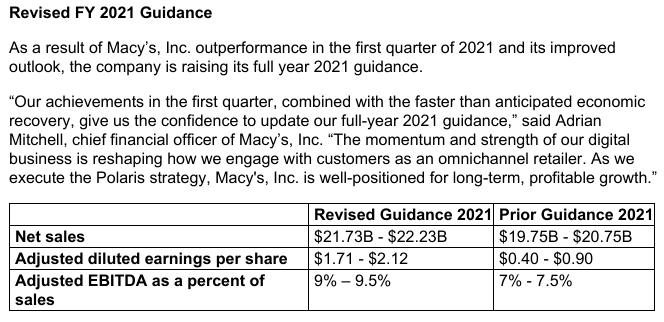

Vuodelle 2021 odotetaan $19.75 - $20.75 miljardin myyntiä. Bruttokatteen odotetaan paranevan ja osakekohtaisen oikaistun tuloksen odotetaan olevan $0.40 - $0.90. Assettien myynnistä odotetaan 60-90 miljoonan tuottoja, painottuen viimeiselle kvartaalille.

-

Velkoja maksetaan takaisin sitä mukaa kun ne erääntyvät, kunnes tase on jälleen kunnossa investment-grade luottoluokitukselle.

Kysymysosio:

- Q4 trendien odotetaan jatkuvan Q1:llä myyntimixin osalta. (vaatemyynnissä on hyvä kate, mutta se on painuksissa)

- Bruttomarginaalin kasvattaminen: avain digitaalisessa kanavassa on toimituskustannusten laskeminen.

- Skaalautuvuus voi parantaa bruttomarginaalia digikanavassa.

- Likviditeetin ansiosta yhtiöllä on valmius vastata jos kysyntä yllättäisi positiivisesti. Pienempi varasto auttaa myynnin tehokkuudessa (salesthrough ratio).

- 7 miljoonasta uudesta asiakkaasta 4 miljoonaa tuli digikanavan kautta (+36 % enemmän kuin viime vuonna). Ikäprofiililtaan vanhempi asiakaskunta on vähentänyt ostoksiaan tässä pandemian aikana, mutta nuoret ovat löytäneet Macy’sin brändin. Klarnan myötä on tullut täysin uusia nuoria asiakkaita.

- Toimitusjohtaja kertoi vaikeuksista saada huonekaluja myyntiin, toimittajilla ongelmia suuren kysynnän kanssa. Ongelman odotetaan väistyvän Q1 jälkeen.

- Macy’sillä on Amazonin kanssa kilpaileva Vendor Direct -ohjelma, jossa tavarantoimittajat voivat täyttää asiakkaiden tilauksia suoraan. Toimitusjohtaja on tyytyväinen ohjelmaan, mutta asiakastyytyväisyyttä pitää seurata.

- Macy’s pärjäsi Q4:lla hyvin sekä edullisessa Backstage-myynnissä että luksusmyynnissä.

Tuosta Vendor Directistä parin vuoden takainen juttu:

8 tykkäystä

Juippi tai joku muu Macy asiantuntija.

Nyt ollaan kolisteltu alas oikein kunnolla. Bidenin tukipakettiäänestämisen jälkeen siitä huipusta 21.0$ (ma 15.3) ollaan käymässä tällä hetkellä 14.7:ää $. Saapas nähdä mihinkä vielä päivän aikana laskeekaan. Eli alas 30% puolessatoista viikossa, Kohl taitaa olla tällä hetkellä n. -18% ja Nordstrom -27% samassa ajassa. Mistähän moiset laskut? Kuluttajilla rahaa, koronarokotuksia annetaan 2.5milj. shottia päivässä ja tilanne paranee kokoajan. Mikäs tässä nyt mättää?

Olen vielä selvästi plussalla yli 80%, mutta kyllä sitä tuon samat 30% ottaisi osakkeeseen takaisin…

Macy’s osallistui jälleen Fireside Chat -analyytikkohaastatteluun jossa toimitusjohtaja ja talousjohtaja kertoivat yhtiön kuulumisia. Otin tallenteesta muistiinpanot:

-

Q4:sen hyvä momentum jatkunut Q1:llä.

-

Stimulus-paketista on ollut apua, samoin rokotteista.

-

Toimitusjohtaja vertaa lukuja vuoteen 2019 joka on paremmin vertailukelpoinen.

-

Ydinasiakkaat (Star Rewards loyalty members) ovat palaamassa, keskiostot kasvaneet 7 %.

-

Toimitusjohtaja näkee mahdollisuuksia markkinaosuuksien kasvattamiseen mm. nettimyynti ja konkurssiin menneet kilpailijat.

-

Macy’sin verkkokauppa on #2 sijalla niissä kategorioissa joita yhtiö pitää ytimenään.

-

Fundamentit, bruttokate, varaston kierto hyvällä mallilla.

-

Uusien asiakkaiden saanti on onnistunut (bronze customers), 500 000 - 700 000 uutta asiakasta joka kuukausi.

-

Uusia asiakkaita on noin 19 % enemmän kuin 2019. Heidän keskiostoksensa on 13 % suurempi kuin 2019.

-

7 miljoonaa uutta asiakasta edellisellä kvartaalilla.

-

Verkkokauppaan on tullut parannuksia mm. hakukoneeseen, personointiin ja maksamiseen.

-

Viime vuonna menestyneet kategoriat ovat edelleen vahvoja (huonekalut, tekstiilit, parfyymit, korut)

-

Nyt myös luksuslaukut, kellot 12 % myynnin parannus.

-

Mekkojen myynti palaa pikkuhiljaa horroksesta kun naiset alkavat valmistella häitä ja prom-tanssiaisia.

-

Maansisäinen matkustus on näkynyt matkalaukkujen (luggage) myynnin kasvuna.

-

Varastonhallinta on auttanut tavaroiden myynnissä normaalihintaisena, AUR kasvoi 7 % vs. 2019 Q1.

-

AUR = Average Unit Retail, eli paljonko oli myytyjen tuotteiden hinta keskimäärin (kun se oli välillä alennuksessa).

-

Haastattelija kysyy, mikä erottaa Macy’sin kilpailijoistaan ja saa asiakkaat tulemaan juuri heille ostoksille. Toimitusjohtaja vastaa, että Macy’sin etu on koko hintaskaalan kattaminen (off-price to luxury) muodissa. Off-price paikkoja aiotaan lisätä suunniteltuakin enemmän. Toinen ero kilpailijoihin on omnikanavaisuus - asiakas voi valita asiointitapansa ja tästä pyritään tekemään mahdollisimman kitkatonta.

-

Haastattelija kysyy, miten jatkossa nähdään mahdollisuudet ajaa kannattavuutta ja kasvua (vrt. kannattamattomien paikkojen sulkeminen). Talousjohtaja toteaa, että alueilla joissa Macy’sillä on tavaratalo nettimyynti on 2-3 kertaa suurempi asukasta kohden kuin alueilla, joilla tavarataloa ei ole. Tavaratalojen palvelut muuttuvat tukemaan monikanavamyyntiä. 60 heikosti kannattavaa tavarataloa on vielä suljettavana. Jäljellejääviin tehdään kohdennettuja brändi-investointeja. Tavarataloinvestointien voimakas painotus on omnikanavaisuuden asiakaskokemuksen tukeminen.

-

Yhtiön kannalta keskeinen haaste on parantaa kannattavuutta digitaalisessa myynnissä. Tavaran katteet ovat samat sekä myymälöissä että netissä. Bruttokate on heikompi digimyynnissä, koska toimituskustannukset syövät sitä. Polaris-strategia pyrkii pienentämään toimituskustannuksia ja parantamaan varaston tuottavuutta. Toimituskustannukset ovat alimmillaan, kun asiakas tilaa netissä ja hakee tavaran myymälästä. Myös kysynnän paremmalla ennakoinnilla voidaan vähentää tavaran liikkumisen määrää. Tässä analytiikka auttaa. Tavarat voidaan paketoida erillispakettien sijasta myös suuremmiksi paketeiksi, mikä on kannattavampaa ja säästää luontoa. Talousjohtaja antaa esimerkin analytiikkaan perustuvista tarjouksista myymälätasolla, jotka parantavat bruttokatetta vanhaan verrattuna.

-

Yhtiö ohjeistaa 37 % bruttokateprosenttia tälle vuodelle ja pitää 35 % bruttokateprosenttia pidemmällä aikavälillä kestävänä. Tässä on taustalla mm. myyntimixin siirtyminen osittain matalampikatteisiin tuotteisiin, digitaalinen penetraatio ja toisaalta johdon pyrkimykset parantaa bruttokatetta.

-

Yhtiöllä on myös uusi sivubisnes Macy’s Media Network, joka toi yhtiölle viime vuonna 35 miljoonaa tulosta ja jonka odotetaan tänä vuonna tuovan 60 miljoonaa.

-

Pääoman allokoinnin prioriteetti on operatiivisen joustavuuden varmistaminen. Ensin lisätään markkinaosuutta ja sitten maksetaan velkoja pois niiden erääntyessä. Kasvu, parantuvat marginaalit ja voimistuva kassavirta parantavat bisneksen terveydentilaa.

-

Tavoitteena on saavuttaa investment-grade luottoluokitus, joka on yhtiön mukaan 3x leverage ratio ja 6,5x interest coverage. Osinkoja ruvetaan maksamaan vasta kun myynti, marginaalit ja kassavirta ovat korkeammalla tasolla.

-

Liikevaihdon osalta tavoite on ensin palata 2019 tasolle (25 miljardia) ja kasvaa siitä eteenpäin < 5 %.

-

Käyttökate-marginaalin osalta tavoite pandemiaa edeltävässä tasossa [9-10 %] myös liikevaihdon ollessa pienempi.

@kapa76

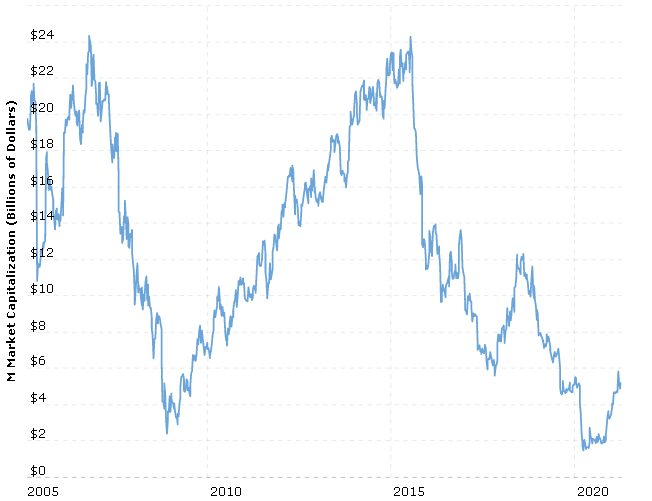

Osakkeiden kurssimuutoksien syvällisiä syitä on vaikea arvioida. Macy’s on syklinen ja poikkeuksellisen volatiili osake. Olen nähnyt että osakkeen arvo voi muuttua jopa 5 % päivässä suuntaan tai toiseen vaikka yhtiön kehitys on edennyt varsin tasaisesti kohti parempaa koronatilanteen pohjista (josta ollaan noustu >200 %). Luultavasti kun yhtiö saa taseensa parempaan kuntoon, osakkeen riskisyys sijoittajien mielissä laskee. Historiallisesti markkinoilla on ollut hyvin ristiriitaisia näkemyksiä Macy’sin arvosta:

Oleellisempaa kuin kurssikehitys on kuitenkin se, uskooko sijoittaja toimialan ja yhtiön tekevän tuottovaatimuksen kattavaa tuottoa tulevaisuudessa. Yleensä kurssikehitys korreloi taloudellisen menestymisen kanssa.

11 tykkäystä

Q1 luvut julkaistiin tänään (linkki). Toivottavasti kukaan ei tee sijoituspäätöksiään näiden noin viikko sitten saatujen analyytikkolukujen perusteella:

Todellisuus: Myynti $4,706 miljardia ja osakekohtainen tulos $0,33. Eli analyytikot oli jo heti ensimmäisellä kvartaalilla 230 miljoonaa tuloksen suhteen väärässä.

Sijoituscaseni on perustunut sille että pandemian jälkeen palataan normaaliaikaan, eli 2019 lukuihin. 2019 osakekohtainen tulos oli $1,81. Juuri näin yhtiö ohjeistaakin:

Ostat vitosella osaketta joka tienaa sulle 2. Se on nopea keino saavuttaa taloudelliset tavoitteensa. Vaikka osake onkin nelinkertaistunut pohjalta, tässä on siltikin P/E 10 case käsillä.

Nettovelka laski edelleen. 2020 Q4 nettovelka oli 3180 miljoonaa ja nyt 2021 Q1 se oli 3054 miljoonaa. Käteisen määrä jatkaa kasvuaan. Omavaraisuusasteella mitattuna tase on hieman vahvistunut, mutta edelleen hauras (14,8 %). Macy’sillä on erinomainen kyky tuottaa kassavirtaa ja tässä ensimmäisellä kvartaalilla tehtiin 420 miljoonan vapaa kassavirta. Yhtiöllä on noin 311 miljoonaa osaketta ulkona.

12 tykkäystä

Tässä nämä analyytikkopuhelun muistiinpanot:

CEO Jeff Gennette:

- Asiakkaat ovat terveitä, heillä on paljon säästöjä ja vähän velkaa. He ovat valmiita kuluttamaan kategorioissa joissa Macy’s on vahvoilla.

- Bruttokateprosentti kasvoi 40 basis pointia ja SG&A-kulut olivat 17 % alhaisemmat Q1 2019 verrattuna.

- Q1 2019 verrattuna vertailukelpoinen myynti oli 10 % heikompaa, mutta trendi on vahvistumaan päin.

- Taustalla vaikuttivat sekä stimulus-paketti että parantunut rokotekattavuus.

- Yhtiön johto ei näe tätä parantunutta kehitystä pelkästään väliaikaisena ilmiönä, joten ohjeistusta nostettiin.

- Q1 2019 verrattuna yhtiön ydinasiakkaita asioi ~15 % vähemmän, mutta asioivien asiakkaiden keskiostos on kasvanut 10 %.

- Asiakkaat myös asioivat useammin (7 %)

- Ketju on saanut 4,6 miljoonaa uutta asiakasta yhteensä (23 % enemmän vs. Q1 2019). Näistä 3 miljoonaa ei ole aiemmin vieraillut Macy’s ketjussa.

- Viime vuoden uusista asiakkaista 17 % asioivat uudelleen tällä kvartaalilla.

- Digikanava on tuottanut tämän kasvun: 47 % uusista asiakkaista ensikontakti tapahtui digitaalisesti. 82 % digitaalisista tilauksista on palaavilta asiakkailta, mikä on ennätys.

- Bronze asiakasohjelma on osoittautunut tehokkaaksi asiakashankintatavaksi. Bronze-asiakkaat ovat käyttäneet tällä kvartaalilla 14 % enemmän rahaa Macy’sillä vs. Q1 2019.

- Myynti jakaantuu kolmeen koriin: 1) kategoriat jotka olivat pandemiassa vahvoilla ovat edelleen vahvoja 2) heikot kategoriat ovat osoittamassa elon merkkejä 3) asiakkaat ovat ehdottaneet uusia tuotekategorioita. Yhtiö pystyy vastaamaan kysyntään hyvän likviditeettinsä myötä.

- Vaatemyynti on kokenut kuukausittaista vahvistumista.

- Polaris-strategian myynnin kulmakivet ovat hinnoittelun tehokkuus, alennusmyyntien välttäminen, hyvät marginaalit ja joustavuus varastonhallinnassa. Analytiikka auttaa toimitusstrategiassa.

- Macy’s on kärsinyt jakeluketjun häiriöistä, mikä näkyy varastotasoissa ja toimitusviiveissä.

- Myynnistä 37 % tulee digitaalisesti (24 % Q1 2019), tästä 60 % älypuhelinten applikaatiosta.

- Digitalisaatiossa on onnistuttu. Konversiot paranevat, asiakkaat saavat yksilöidyn ostokokemuksen ja tuotepalautukset helpottuvat.

- Macy’s aikoo uudistaa nettikauppansa monivuotisena projektina.

- Yhtiö tavoittelee nuorta, alle 40-vuotiasta asiakaskuntaa. Sosiaalisen media integraatiota lisätään. Tavoitteena tuoda positiiviset tavaratalo-ostokokemukset myös digitaaliseen kanavaan.

- Macy’s Media Network on ollut menestys tavarantoimittajien keskuudessa. Sen kautta on julkaistu jo 130 tavarantoimittajien mainoskampanjaa, jotka ovat parantaneet Macy’sin verkkokaupan myyntiä yli 3 miljoonaa dollaria Q1:llä.

- Tavaratalojen siisteyteen, turvallisuuteen ja layouttiin on kiinnitetty huomiota. Pienempi varastotaso tekee asioinnista virtaviivaisempaa.

- Asiakastyytyväisyyttä kuvaava NPS on parantunut 4 pistettä vs. 2019 ja samalla tasolla kuin viime vuoden lopulla.

- Kansainvälinen turismi on tuonut historiallisesti 3-4 % liikevaihdosta, sen odotetaan elpyvän vasta 2022.

- Bloomingdalella on paras NPS-score. Nämä kalliimman tavaran myymälät toimivat testialustana innovaatioille.

- Backstage “store within store” paikat lisäävät myymälöiden myyntiä 3-7 %. Näitä avataan jatkuvasti lisää.

- Toimitusjohtaja näkee yhtiön olevan vahvempi nyt kuin pandemiaan lähdettäessä.

CFO Adrian Mitchell:

- Makrotalouden vahvuus, stimulus-paketit ja kuluttajan parantuva luottamus näkyy Macy’sin tuloksissa.

- Myös Polaris-strategian aikaiset parannukset näkyvät. Tavoite on kasvaa myös Covid-pandemian jälkeen.

- Vuosien investointi digikanavaan auttoi sitä tukemaan liikevaihtoa pandemian aikana.

- Selvästi parantuneen bruttokateprosentin (vs. Q1 2019) taustalla on myydyn tavaran paremmat katteet. Täysihintaiset tavarat menivät kaupaksi ja tarjouksia tarvittiin vähemmän.

- Tämä onnistui siistillä varastolla ja investoinneilla hinnoittelustrategiaan. Hintataso riippuu sijainnista.

- Algoritmit päättävät hinnoittelusta; paranevat algoritmit lisäävät sekä myyntiä että katteita.

- Toisaalta bruttokatetta on heikentänyt lisääntyvät toimituskustannukset digitaalisen myynnin kasvusta.

- +325 basis points myyntikate (vs. Q1 2019), -480 basis points kuljetuskustannukset (vs. -250 Q1 2019).

- Kuljetusten tehokkuutta on pyritty parantamaan, vähentäen ylimääräisiä kustannuksia ja lisäten kuljetusketjun näkyvyyttä asiakkaalle. Asiakkaita myös kannustetaan hakemaan ostoksensa myymälästä.

- 22 % digitaalisista tilauksista haettiin myymälästä.

- Yhtiön strategiana on parantaa stock-to-sales-ratiota, eli myynnin suhdetta varaston arvoon.

- SG&A-kulujen väheneminen johtuu Polaris-strategiasta ja tietoisesta kulukontrollista.

- Myymälät saivat hyviä NPS-pisteitä samalla kun tuottavuus kasvoi huomattavasti tasolle jolla se on yleensä sesonkina. Talousjohtaja toteaa, ettei tämä tuottavuusparannus ole pysyvää. Yhtiön pitää palkata lisää henkilöstöä myynnin kasvaessa.

- Luottokorttilaskutus oli $159 miljoonaa (13 miljoonaa vähemmän kuin Q1 2019). Kuluttajien maksukyky on hyvä.

- Kun nettotuloksesta poistaa kiinteistömyynneistä saadut tulot, oikaistu osakekohtainen tulos oli tällä kvartaalilla 4 senttiä parempi kuin Q1 2019.

- Kassavirtaa paransi korkeampi käyttökate ja yhtiön kannalta paremmat maksuehdot.

- Koska investoinnit ovat jatkossa pääosin digitaalisia, yhtiön CAPEXit tulevat jatkossa olemaan matalammalla tasolla kuin ennen pandemiaa.

- SG&A-kulujen oletetaan jatkossa olevan 135 basis pointia pienemmät kuin 2019 suhteessa liikevaihtoon.

- Q2:selle odotetaan 4,9 - 5 miljardin myyntiä ja $0,03 - $0,12 osakekohtaista tulosta.

- Q1 2022 odotetaan 520 miljoonan verohyvitystä CARES-paketista.

- Kasvuinvestoinnit rahoitetaan monetisoimalla yhtiön kiinteistöportfoliota.

- 2022 jälkeen odotetaan matalaa yksinumeroista kasvua myynnissä ja korkeaa yksinumeroista käyttökatemarginaalia.

- Tavoite kasvuinvestoinneilla on tuottaa osakkeenomistajille vahvoja tuloksia pitkällä aikavälillä.

Kysymysosio:

- Kysymysosiossa kysyttiin Macy’sin kiinteistöportfolion kohtalosta. Toimitusjohtaja vastasi, että yhtiöllä on ollut jo vuosia monta rautaa tulessa ja johto miettii miten parhaiten hyödyntää kiinteistöportfoliota omistaja-arvon lisäämiseksi. Asseteista on saatu viimeisen 5 vuoden aikana lähes 2 miljardia luovutusvoittoa. Herald Squaren suunnitelma rahoitettaisiin rakennuttamisesta saatavilla tuotoilla. Talousjohtaja täydensi että myymälöihin kohdistuvat investoinnit kohdistuvat omnikanavaisuuteen. Johto on mielissään kassaposition tuomasta operatiivisesta joustavuudesta.

- Kysymys avoimina olevista vakansseista ja miten Macy’s on positioitunut palkkauksen suhteen. Talousjohtaja vastaa, että Macy’s on tehnyt investointeja palkkauksen oikeudenmukaisuuteen. Työntekijöiden kompensaatiot ovat hänen mukaansa paikallisesti kilpailukykyisiä ja yhtiö pystyy vastaamaan myös regulaatiomuutoksiin. Nämä on otettu huomioon ohjeistuksessa.

- Kysymys uusien asiakkaiden profiilista ja ostokäyttäytymisestä. Toimitusjohtaja vastaa olevansa tyytyväinen että uusista asiakkaista 17 % teki uuden ostoksen ensimmäisellä kvartaalilla. Data-analytiikka voi auttaa asiakaspidossa.

- Kysymys allokoidaanko vapaata kassavirtaa osakkeenomistajille vai lyhennetäänkö velkoja. Toimitusjohtaja, joka on samalla hallituksen puheenjohtaja, pitäytyy aiemmassa kannassaan, että on parempi saada korkeampi ja kestävä liikevaihtotaso, marginaalit ja kassavirrat ennen osinkoa ja osakkeiden takaisinostoja. Johto haluaa myös investment-grade luottoluokituksen joka on <3x leverage ratio ja >6,5 kertaa interest coverage ratio.

- Kysymys voisiko Backstagea erottaa omaksi myymäläkonseptikseen. Toimitusjohtaja vastaa että Backstage aloitti näin kun se lanseerattiin 2015 ja sai suosiota. Nykyinen Store Within Store tukee olemassaolevia liikkeitä ostoskeskuksissa ja lisää kokonaismyyntiä. Toimitusjohtaja on tähän tyytyväinen ja visioi että Backstage voisi olla osa jokaista liikettä. Backstaget voisivat olla myös omia liikkeitään täydellä omni-kapasiteetilla. Macy’sillä on käynnissä kokeilut myös muista pienemmistä myymäläkonsepteista kuten Market by Macy’s (regular price) ja Bloomie’s (regular price). Näistä dataa 2022 alussa.

- Kysymys liittyen edelliseen, kuinka kestävä tämä 3 - 7 % kasvu on ajan kanssa. Toimitusjohtaja vastaa, että kyse on kestävästä lisäyksestä myyntiin. Backstage ja muu myymälä tukevat toisiaan, eikä kannibalismia juurikaan tapahdu tuotekategorioissa. Asiakas joka ostaa sekä normaalihintaista että off-pricea on paras asiakas Macy’sin näkökulmasta. Skaalaedut paranevat.

- Kysymys olisiko Macy’sistä platformiksi tavarantoimittajille. Toimitusjohtaja vastaa, että tavarantoimittajien (vendor) kanssa toimitaan yhteistyössä, koska heillä on sama asiakas. Macy’sin data hyödyttää myös heitä. Case in point: Macy’s Media Network. Macy’s vastaa tässä kilpailijoiden asettamiin haasteisiin.

Muutama kriittinen huomio:

Herald Squaren parannussuunnitelmasta ei puhuttu sijoittajan näkökulmasta ollenkaan. Tavaratalo on toiminnassa kiinteistökehitysprojektin aikana, mutta mikä merkitys tällä projektilla on tuleville tuotoille? Macy’s kun toimii jokseenkin pääomavaltaisella alalla, niin taseen tunnuslukuja ei ohjeisteta. Haluaisin kuulla minkälaista oman pääoman tuottoa ja sijoitetun pääoman tuottoa eri projekteilla tavoitellaan.

Yhtiön johto on ollut erittäin varovainen ohjeistuksien suhteen. Esim. viime vuoden Q4:lle ennustettiin vain positiivista käyttökatetta vaikka vaikutti aivan selvältä että sesonkina tehdään tulosta.

Yhtiö on positioitunut vahvasti digitaalisuuteen, kun ottaa huomioon että verkkomyynnin osuus USA:n vähittäiskaupasta on vain 13,6 % (FRED), joskin tasaisesti kasvava. Jotkut markkinakommentaattorit sanovat ettei verkkomyynnissä ole katteita ja esim. Macy’sin kilpailija Ross Stores ei investoi ollenkaan nettipalveluun. Näinkin voi asiaa ajatella. Macy’sillä näyttää olevan hyvä kokeilukulttuuri, jossa asiakkaiden tarpeita kuunnellaan ja niihin vastataan.

Näin suomalaisen näkökulmasta on tietysti vaikea ymmärtää amerikkalaiskuluttajan sielunmaisemaan ja ehkä siksi tämäkään ketju ei herätä kovasti keskustelua. Macy’sillä on omanlaisensa, pääasiassa naisista koostuva asiakaskunta, joka iloitsee elämästä ja haluaa hemmotella itseään. Onnistumista pitäisi siis mitata sen suhteen miten tämän valitun asiakasryhmän kanssa pärjätään - ei ajattelemalla että kuinka relevantti tämä tavarataloketju on omien intressien kannalta. Tämä ajatusvirhe voi johtaa helposti harhaan, kun ihmetellään että miten firmalla on 22 miljardia liikevaihtoa kun en siellä koskaan käy.

15 tykkäystä