Todella hyvä yhteenveto ja hienoa pohdiskelua. Myin oman macys position pois WSB hulluttelun aikaan, mutta olen usein miettinyt ostavani amerikan stokkaa takaisin salkkuun. Pandemian alkuvaiheessa meni jenkeissä useampi iso tavarataloketju konkurssiin, joten markkinaa on tällä hetkellä jakamassa vähemmän kilpailijoita. Verkkokaupan kasvu on myös hyvä uutinen siihen panostavalla Macysllä.

4 tykkäystä

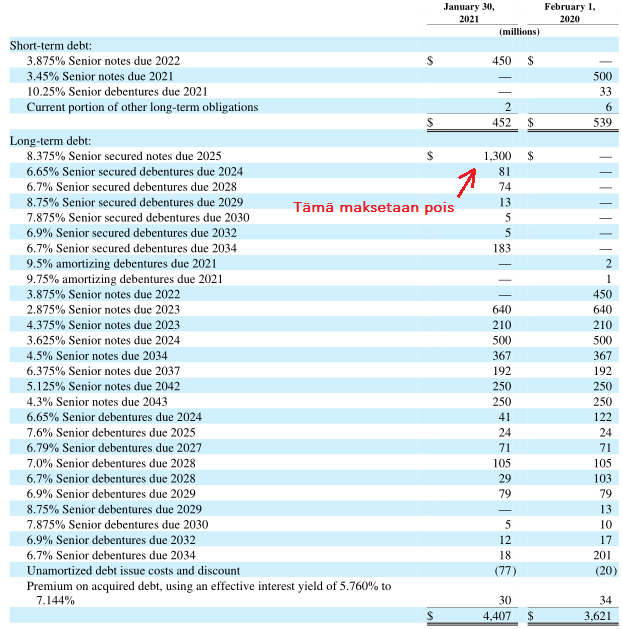

Macy’s ilmoitti maksavansa ennenaikaisesti velkojaan takaisin:

Maksetut velat edustavat 26,8 % yhtiön korollisista veloista 2021 Q1, eli velkamäärä pienenee huomattavasti. Laskeneet spreadit korkomarkkinoilla tekevät näistä riskisistä velkakirjoista arvokkaampia (= kalliimpia), joten takaisinosto maksaa ylimääräistä. Liiketoiminnasta kertyneet rahavarat riittävät velan maksuun. Q1 lopussa kassassa oli 1798 miljoonaa $ ja noista lyhytaikaisista veloistakin oli osa jo maksettu pois. Viime tilikauden lopussa Macy’sin velkatilanne näytti tältä:

Huomatkaa miten velkoja on maksettu korkeakorkoisimmasta lähtien. Ensi vuonna ei eräänny mikään velka (nämä kohdassa lyhytaikaiset velat), mutta 2023 erääntyy 850 miljoonan edestä velkoja. Yhtiöllä ei pitäisi olla mitään vaikeuksia maksaa noita pois. Q2 tulokset julkaistaan 19.elokuuta.

5 tykkäystä

Tämä lupaa kyllä hyvää osaria varten. En ole nyt muutamaan kuukauteen omistanut, mutta varteenotettava osaritreidin paikka ehkä

Kiitos tästä. Myin omat pois wsb hulluttelun aikaan, mutta tämä herätti taas mielenkiintoni. M:n pitäisi kaiken logiikan mukaan hyötyä jenkkien nopeasti edenneestä aukeamista ja jos verkkokauppa on jatkanut hyvää kasvuaan sekä ovat sulkeneet huonommin kannattavia liikkeitään, niin sieltä voi olla tulossa kova osari.

1 tykkäys

Voi jeesuksen pyssyt mikä tulos!

Firma ei ole tehnyt koko näkyvillä olevan historiansa (15 vuotta) aikana $1.08 osakekohtaista tulosta Q2:lla. Tarkistin vielä että tuo on tosiaan kakkoskvartaalin osakekohtainen tulos ja tavallisesta operatiivisesta toiminnasta tullut.

Liikevaihto 5,647 miljardia. Kvartaalin aikana kassaan tuli rahaa 471 miljoonaa.

Nettovelka 2021 Q1: 3054 miljoonaa

Nettovelka 2021 Q2: 2704 miljoonaa

Tämä treidasi vuosi sitten vitosella osake kun ketään ei kiinnostanut sijoittaa fundamenttien pohjalta.

“Amazon syö Macy’sin” - terkkuja @Sauli_Vilen !

6 tykkäystä

Voihan vee, unohdin tän kokonaan. ![]() Hieno tulos ja laskupäivä saattaa syödä suurimman nousun näin hyvästä tuloksesta. Täytyy seurata mihin premarket hinta asettuu. Tällä hetkellä se on vasta +5%, joka on vähemmän kuin osakkeen hinta viikko sitten.

Hieno tulos ja laskupäivä saattaa syödä suurimman nousun näin hyvästä tuloksesta. Täytyy seurata mihin premarket hinta asettuu. Tällä hetkellä se on vasta +5%, joka on vähemmän kuin osakkeen hinta viikko sitten.

Tämän kvartaalin tulos on poikkeuksellinen, sillä yhtiön johto itse odotti Q1 tulosjulkistuksen yhteydessä $0,03 - $0,12 osakekohtaista tulosta ja 4,9 - 5,0 miljardin liikevaihtoa. Osakekohtainen tulos oli siis $1,08 ja liikevaihto 5,6 miljardia. Analyytikkojen konsensus osakekohtaisen tuloksen osalta oli $0,23 myyntisuositusten saattelemana, mutta mitäpä työkseen firmoja seuraavat henkilöt seuraamistaan firmoista tietäisivät.

Konferenssipuhelun muistiinpanoja:

Toimitusjohtaja Jeff Gennette:

- Toimitusjohtajan mielestä tulos oli odotuksia parempi ja heijastaa yhtiön omnikanavaisuuden tehoa. Polaris-strategia on toiminut.

- Yhtiö sai 5 miljoonaa uutta asiasta Q2 aikana, eli 30 % enemmän kuin vuonna 2019. Asiakkaiden keskiostos kasvoi 10 % 2019 vuoteen verrattuna ja trendi on positiivinen edellisestä kvartaalista.

- Juhlavaatteet, korut ja hajuvedet olivat vahvoja kategorioita asiakkaiden valmistautuessa yhteiskunnan avautumiseen.

- Yhtiön analytiikka on auttanut vastaamaan asiakkaiden muuttuviin tarpeisiin.

- Nettiostokset jatkavat kasvuaan, nettisivuilla vierailut lisääntyivät 22 % ja vierailu johti ostopäätökseen 10 % useammin.

- Backstage on pärjännyt vielä paremmin kuin perusbisnes.

- Macy’sin asiakasohjelmam pronssitaso on tärkeä asiakkaiden hankintaväline. 65 % kaikista asiakkaista on ohjelman piirissä. Pronssiasiakkaat ovat tyypillisemmin nuorempia ja etnisesti monipuolisempia.

- Asiakkaat jotka käyttävät useampaa kuin yhtä myyntikanavaa ostavat useampaa tuotekategoriaa, tekevät 3 kertaa enemmän ostosreissuja ja käyttävät 2,5 - 3,5 kertaa enemmän rahaa liikkeissä.

- Onnistuminen digitaalisessa kokemuksessa on yhtiölle tärkeää. Siihen on panostettu ja tullaan panostamaan. Myös tulokset ovat olleet myönteisiä sekä uusien että vanhojen asiakkaiden keskuudessa.

- Yhtiön uusi private label brändi And Now This on otettu vastaan positiivisesti nuorten keskuudessa.

- Yhtiö pyrkii olemaan hyvä yhden pysähdyksen ostospaikka milleniaaneille, jotka ovat perheellisiä. Yhteistyö Toys R Usin kanssa on tästä esimerkki. Tavoite on houkutella tekemään tuotekategoria ylittäviä ostoksia paremman katteen vaatteissa ja lisäasusteissa.

- Yhtiön tarjonta on integroitunut kauppojen ja verkkokaupan välillä. Tuotteiden tutkiminen alkaa verkosta ja tuotteen voi hakea fyysisestä liikkeestä joka sijaitsee keskeisellä paikalla.

- Haasteina koronaviruspandemia, ongelmat toimitusketjussa ja kilpailu työvoimasta. Työntekijöitä on kannustettu värväämään tuttaviaan.

Talousjohtaja Adrian Mitchell:

- Talousjohtajan mielestä hyvä tulos on yhdistelmä markkinan palautumista ja Polaris-strategia toimeenpanoa. Sopiva varaston koko, hinnoittelustrategia ja läpimyynti johtivat parempaan bruttokatteeseen.

- Hyvät tulokset saavutettiin odotettua nopeammin. Testivaiheen toimet liikevaihdon kasvuun kannattavasti on käynnissä.

- Nykyinen, 2019 Q2:sta kasvanut liikevaihtotaso saavutettiin 10 % pienemmällä liikkeiden määrällä. 32 % Q2:sen myynnistä oli digitaalista.

- Tavaratalot urbaaneilla alueilla kärsivät edelleen kansainvälisen turismin puutteesta, joka on historiallisesti tuonut 3-4 % liikevaihdosta.

- Bruttokateprosentin kestävä kasvu on yksi tärkeimmistä tavoitteista. Se parani 40,6 %-yksikköön ja oli vuoden 2019 lukuja korkeammalla yhdessä kasvaneen liikevaihdon kanssa.

- Erityisesti myyntikate vahvistui (44,9 %-yksikköön) alennusten välttämisen ja varaston tuottavuuden seurauksena.

- Talousjohtaja mainitsee point-of-sale hinnoittelukokeilun josta saatiin 85 miljoonan marginaaliparannus. 25 miljoonaa tuli lokaatiokohtaisesta hinnoittelusta.

- Digimyynnin kasvu johti toimituskustannusten kasvuun, mikä söi marginaaleja. Kuljetuskustannukset olivat 4,3 % nettomyynnistä.

- Varaston tuottavuus hyötyi globaalista toimistusketjujen häiriöstä, joka kuitenkin lopulta koituu haitaksi asiakkaille. Tilanteen odotetaan parantuvan 2022 puolivälin jälkeen.

- SG&A kulut olivat 33,6 % liikevaihdosta, eli -5,7 %-yksikköä pienemmät kuin 2019. Tämä johtui 900 miljoonan pysyvästä menojen vähennyksestä.

- Työvoimakustannusten lasku johtui työvoiman saatavuuden haasteista, mutta tämä ei ole kestävää pitkällä aikavälillä.

- Vapaa kassavirta on ollut 769 miljoonaa tänä vuonna year-to-date, capex 230 miljoonaa.

- Capexin odotetaan kasvavan tämän vuoden 650 miljoonasta 1000 miljoonaan yhtiön investoidessa kannattavaan kasvuun. Investoinnit kohdistuvat digitaalisuuteen, dataan, analytiikkaan, teknologiaan ja tehokkaampaan toimitukseen.

- Osakkeiden takaisinosto-ohjelman koko on 500 miljoonaa [Macy’s market cap noin 21,65 * 312 = 6755 miljoonaa]. Talousjohtaja mainitsee että osakkeita ostetaan takaisin “opportunistisesti”.

- Osinkoa maksetaan jälleen $0,15 dollaria per osake per kvartaali. Osinko maksaa yhtiölle 95 miljoonaa tämä vuonna.

- Ohjeistuksen alalaidassa on huomioitu riskit virusvarianteista, työvoimatilanteesta ja toimitusketjuista mutta ei odoteta sulkutilaa.

- SG&A kulujen odotetaan olevan koko vuonna 2,5 %-yksikköä vuoden 2019 kulurakennetta parempia.

- EPS-ennusteessa ei ole huomioitu mahdollisia osakkeiden takaisinostoja. EPS-ennustetta nostettiin hyvän näkymän ja korkomenojen pienentymisen vuoksi.

- Seuraavalle kvartaalille odotetaan 5,0 - 5,2 miljardin myyntiä ja $0,17 - $0,26 osakekohtaista tulosta.

- Pitkän aikavälin käyttökate-marginaalin odotetaan nyt olevan > 10 % ensi vuodesta alkaen (odotusten nosto)

Kysymysosio:

- Toimitusjohtaja myöntää, että hyvä tulos Q2:lla johtui osin taloudellisesta myötätuulesta, patoutuneesta kysynnästä, hyvästä työtilanteesta ja stimuluksesta (child’s tax credit).

- Kansainvälisen turismin, joka on tuonut 3 - 4 % Macy’sin liikevaihdosta historiallisesti, ei odoteta elpyvän 2022. Tämä olisi siis myötätuuli joka on tulossa vasta myöhemmin.

- Back-to-school myynti on lähtenyt hyvin käyntiin. 5 - 10 % parempi kuin 2019.

- Denim-vaatteet ovat olleet suosittuja.

- Joulukaudesta odotetaan myös vahvaa.

- Kysyjä noteeraa että ohjeistuksen implikoima $225 myynti neliöjalkaa kohden on yhtiön historian paras ja kysyy mihin liikevaihtoon kaksinumeroinen käyttökatemarginaali nojaa pitkällä aikavälillä.

- Talousjohtaja vastaa että ohjeistus sisältää myös digitaalisen myynnin. 3 asiaa käyttökatemarginaalin taustalla: 1. myyntikate (alennusten välttäminen) 2. asiakkaiden houkuttelu hakemaan ostoksensa liikkeestä (kuljetuskustannukset) 3. SG&A kulujen hillintä. Vielä on tehtävää, mutta talousjohtaja on luottavainen.

- Toys R Us yhteistyö: lelut ovat uusi kategoria ja Macy’sin osuus markkinasta tosi pieni. Tavoite houkutella tällä alle 40-vuotiaita vanhempia liikkeisiin.

- Macy’s Media Network on ollut iloinen yllätys. Sen kautta tuleva liikevaihdon ohjeistusta nostettiin 60 miljoonasta 75 miljoonaan.

- Kysymykseen inflaatiosta toimitusjohtaja vastaa kustannusten siirtyneen hintoihin. Myynti oli huomattavasti ennakoitua suurempaa ja yhtiö on saanut varastoon tavaraa. Hinnoittelussa tulee ottaa huomioon asiakkaan reaktiot. Hinnoittelu on nyt sofistikoituneempaa kuin vuosi sitten.

- Varaston sijoittumisen oikealla allokaatiolla on mahdollista parantaa katteita, talousjohtaja on nähnyt paranemista tällä saralla. Toimituskustannusten lasku on keskeistä nettimyynnin katteiden saamiseksi kuntoon.

- 1,3 miljardin lainan poismaksun lisäksi talousjohtaja ei odota että muita lainoja maksettaisiin ennenaikaisesti.

- Uudet 5 miljoonaa asiakasta (4,6 miljoonaa uutta Q1) ovat nuorempia ja heistä 40 % saapui digikanavan kautta. Heidän kiinnostuksensa kohdistui tuotekategorioihin joissa Macy’s on vahva, kuten hajuvedet. Yhtiöllä on mahdollisuus tarjota myös muita tuotekategorioita ja asiakaspito on tärkeä tunnusluku.

- Asiakkaiden “kosketuspinnat” yhtiöön lisääntyvät. Jos ennen oli 2 kosketuspintaa, nykyään 6. Asiakas voi ensin käydä kaupassa ja myöhemmin ostaa tavaran netistä tai kännykän kautta. Inspiraatio voi tulla vaikka sosiaalisesta mediasta ja liikkeiden myyjät voivat myydä myös virtuaalisesti.

- Osa ydinasiakkaista jotka eivät halunneet vierailla liikkeessä pandemian aikaan ovat siirtäneet ostoksensa verkkoon. Nuoret käyttävät kumpiakin kanavia.

- Joissain osissa maata asiakkaat eivät ole palanneet. Rokotekattavuus ei korreloi tämän kanssa. Toimitusjohtaja uskoo että nämä asiakkaat voivat palata hiljalleen 2022.

- Tilanne suurissa kaupungeissa on edelleen haastava. Asiakkaat ovat 1. perus kaupunkilaisia (hyvä tilanne heidän kanssaan) 2. toimistotyöntekijöitä jotka shoppailevat lounastauoilla ja töiden jälkeen (melko hyvä tilanne, mutta deltavariantti riski) 3. turismi (kuollut). Tässä on upside-potentiaali. Esikaupunkialueiden liikkeet ovat pärjänneet paljon paremmin.

- Syksyllä kokeillaan pienessä määrässä liikkeitä toimituksen tuottavuuttaa edistäviä toimenpiteitä kuten automaatiota ja myymälästä asiakkaalle toimitusvalmiuksien kasvattamista.

11 tykkäystä

Mietin tässä että miten olisi parasta arvioida Macy’sin riskisyyttä sijoituskohteena fundamenttien perusteella. Päädyin tarkastelemaan asiaa liikevoittomarginaalin keskiarvon ja keskihajonnan kautta. Miksi ei nettomarginaali? Ero liikevoiton ja nettotuloksen välillä on korkomenot ja yritysverot. Korkomenot riippuvat velan määrästä ja korosta, joten ei ole mielekästä arvioida “keskimääräistä” velkaa. Samoin yritysverotus on annettuna lainsäädännössä, joten näissä kummassakin kannattaa vain käyttää viimeisintä saatavilla olevaa lukemaa.

Otos on Macy’sin liikevoittomarginaali vuosilta 2006 - 2020. Tein dataan kaksi oikaisua. Vuosina 2008 ja 2020 alaskirjattiin miljarditolkulla liikearvoa. Näillä alaskirjauksilla ei ole vaikutusta kassavirtoihin, vaikka voitaisiin esittää argumentti, että alaskirjattavat liikearvot ovat menneisyydessä maksettuja kuluja yritysostoista ja siten relevantti tieto yhtiön kannattavuudesta. Alaskirjauksista oikaistu liikevoitto oli vuonna 2008 voitolla ja vuonna 2020 tappiolla. Macy’sillä on enää 828 miljoonaa liikearvoa, joten vastaavansuuruisia alaskirjauksia ei voida tehdä.

Liikevoittomarginaalin keskiarvo: 6,26 %

Liikevoittomarginaalin otoskeskihajonta s: 3,68

Tämä tarkoittaa tilastotieteessä sitä, että liikevoittomarginaalin voidaan ajatella asettuvan 68,2 % todennäköisyydellä 2,58 % ja 9,94 % väliin. Kannattaa tässä käyttää tervettä järkeä: emmehän me sijoittajina ole huolissamme siitä, että yhtiö on oletuksiamme kannattavampi?

Asetetaan tuottovaatimus 10 %:iin ja lasketaan vaatimus liikevoittomarginaalille.

Osakkeita ulkona 28. elokuuta 2021: 309,704845 miljoonaa.

$23.80 osakkeen hinta.

Market cap 7371 miljoonaa.

P/E 10 tuottovaatimus on siis 737,1 miljoonaa nettotuloksena.

US corporate tax 21 %.

Tulos ennen veroja 737,1 / 0,79 = 933 miljoonaa.

Korkomenot, laskettuna 2020 lopun tilanteesta ilman jo poismaksettua 1300 miljoonan velkaa: noin 150 miljoonaa.

Liikevoittovaatimus 933 + 150 = 1083 miljoonaa

Liikevaihto-oletus yhtiön vuodelle 2021 antamasta ohjeistuksesta: (23,55 + 23,95) / 2 = 23,75 miljardia.

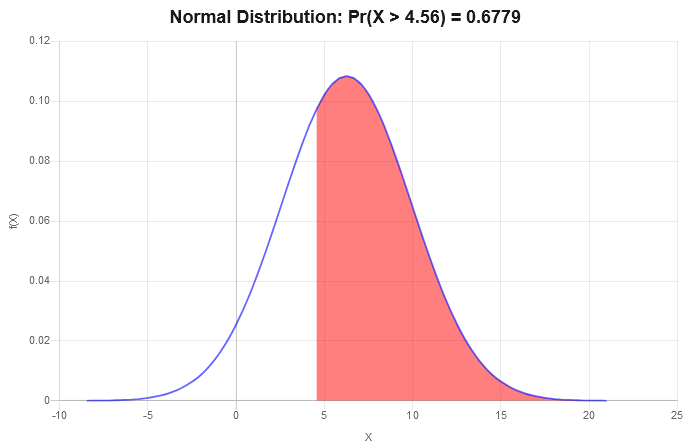

1,083 / 23,75 = 4,56 % vaatimus liikevoittomarginaalille.

Lasketaan tämän P/E kympin vaatiman liikevoittomarginaalin poikkeama z = (4,56 - 6,26) / 3,68 = -0,462. Voimme laskea todennäköisyyden tapahtumalle, että sijoittajan tuottovaatimus täyttyy. Tähän on olemassa valmiita taulukoita ja nyt nettiaikana löytyy hyödyllisiä sivustoja jotka laskevat sen valmiiksi.

Sijoittaja saa siis 67,8 % todennäköisyydellä 10 % tuottovaatimuksensa mukaisen tuoton.

Olen varmasti laskenut tai ymmärtänyt tässä jotain väärin kun en ole tilastotieteilijä, joten kritiikkiä saa esittää!

muokkaus: osakkeiden lukumäärästä puuttui 100 miljoonaa kun näppäilin väärin. Macy’sillä on yksi osakesarja. Korjasin laskelmat, kiitos @naata.

8 tykkäystä

Olen tätä ketjua silmäillyt, ties mistä syystä vaikken olekaan ihan vakavasti sijoittamista edes harkinnut. Mutta kiva lukea näitä postauksia, missä on kunnolla yritystä, niistä saa valtavasti inspiraatiota, kiitos!

Joitain kommentteja laskelmiisi, kun sellaista pyysit, vaikken ole tilastotieteilijä minäkään. Jonkinsortin statisti kuitenkin ![]()

Ensinnäkin Macy mcapiksi antavat sekä nordnet että Seeking Alpha 7 miljardia, koska osakkeita on yli 300 miljoonaa, raaka copypaste nordnetistä:

- Osakkeiden lukumäärä 309 704 845

- Markkina-arvo7 175,86 MUSD

Tiedä sitten onko sulla oikeampi lukumäärä, kun olet seurannut firmaa enempi.

Mutta oleellisempi juttu mistä en saa otetta on tuo tuottovaatimus 10% vs P/E 10. Eihän niillä siis ole mitään tekoa varsinaisesti toistensa kanssa, tekstistä saa sellaisen kuvan että tuottovaatimus 10% kääntyy P/E 10 tuottovaatimukseksi.

Haluat 10% tuottoa, joka voi koostua sekä arvonnoususta, että osingosta. Markkinan Macylle hyväksymä P/E on kiinnostava kyllä sitä osakkeen hinnan nousua ajatellen, mutta kysytäänpäs vaikka että millainen hajonta Macylle hyväksytyllä P/E:llä on? Mikä oli sen keskiarvo esim. tuolla valitsemallasi aikajaksolla 2006-2020 oli?

Nyt laskemasi 79% todennäköisyys perustuu ilmeisesti täysin sille, että saat tuottoa ajanjaksolle mikä (sic) perustuu sille, että se P/E on se 10 ja ehkä se pitäisi perustella? Vai laskitko siis sitä, että millä todennäköisyydellä kurssi mörnii tässä jos Macylle sallitaan P/E?

Sitten on muuten sellainen palvottu ex- wall street kvantti nimeltä Nassim Nicolas Taleb, joka on kirjoittanut mahtavia kirjoja siitä, että miksi tuo kellokäyrä on hyvin, hyvin vaarallinen sijoitus- ja riskihommissa. Musta Joutsen- niminen kirja on se kuuluisin, ehkä on jo tuttukin. Tiivistetysti: oletus siitä, että Gaussin käyrä soveltuu lainkaan on jo asia mikä pitäisi erikseen perustella.

1 tykkäys

Kiitos vastauksesta. Yritin tarkoituksella välttää ottamasta kantaa markkinan asettamiin arvostuskertoimiin ja arvioida yhtiön riskisyyttä liiketoiminnan riskisyyden kautta. Laskelma sisältää monia aika rankkojakin oletuksia. Pitkäaikainen, ei-treidaava sijoittaja ei hyödy arvostuskertoimien muutoksista, vaan ainoastaan yhtiön tekemistä tuloksista. Parempi olisi puhua vapaista kassavirroista, mutta tässä on tehty oletus, että vapaat kassavirrat ja tulokset olisivat pitkällä aikavälillä samat, jos kirjanpito on tehty oikein.

P/E 10 on usein käytetty “commodity P/E” yhtiölle, joka ei kasva ja jolla ei ole erityistä kilpailuetua. Valitsin sen konservatiivisena oletuksena. Markkinat tosiaan eivät luota Macy’siin ollenkaan arvostuskertoimien puolesta, vaan P/E:n keskiarvo on ollut tuolla 2006 - 2020 aikavälillä 8,66 ja otoskeskihajonta 3,42. Ensin yhtiön tulos on muuttunut voimakkaasti syklien mukana ja sitten markkinat ovat antaneet tällä muuttuneelle tulokselle P/E:n alta kympin.

P/E:stä saadaan tuottovaatimus ottamalla sen kääteisluku. Esim P/E 10^-1 = 10 %, P/E 25^-1 = 4 %. Tuohon lisätään tuloskasvu prosenttiyksikköinä niin saadaan diskonttotekijä. Syy miksi valitsin tarkastella liikevoittomarginaaleja on havainto, ettei taseen rakenne oikeastaan ennusta voittoja. Myöskään yhtiön johto ei ohjeista taseen tunnuslukuja. Macy’sin tase on kovasti vivutettu, tulosennuste on korkealla ja mikäli oman pääman osuus vastattavaa-puolella kasvaisi, oman pääoman tuotto heikkenisi. Marginaaleja ei ole mielekästä verrata toimialojen välillä, mutta ehkä yhtiön omaan historiaan peilaaminen on hyväksyttävää. En tiedä onko tälle lähestymistavalleni mitään taloustieteellistä perustetta. @Verneri_Pulkkinen on jossain videoillaan tuonut esille seikan, että yhtiöiden marginaalit ovat olleet viime vuosina koholla ja tämä yhdessä kasvaneiden arvostuskertoimien kanssa on selittänyt pörssin valtavaa rallia. Riskitekijänä olisi tässä siis marginaalien “regression towards the mean”.

Tilastotieteessä on oleellista otoskoko. Kun otoskoko on pieni, tuloksista ei oikeastaan voi sanoa mitään varmaksi. Otoskokoni n oli 15. Mitä tuo graafin antama 67,8 % edes tarkoittaa? Painotetun kolikon heitto, jossa todennäköisyys on sijoittajan puolella odotusten pitäessä paikkansa? Riskitekijä esiintyy kahdesti. Kerran tuossa käyrässä ja toisen kerran tuottovaatimuksessa. Asiaa pitää vielä tutkia.

1 tykkäys

Macy’s raportoi jälleen väkivahvan tuloksen Q3:sella. Tämän kvartaalin pitäisi olla kausiluontoisesti heikoin. Liikevaihto kasvoi 9,8 % 2019 Q3 kvartaaliin verrattuna. Osakekohtainen tulos oli $0.76 ja oikaistuna $1.23. Oikaisussa on huomioitu lainan ennenaikaisesta takaisinmaksusta koituva kustannus. Osakkeita ostettiin takaisin 300 miljoonan arvosta ja ulkonaolevien osakkeiden määrä tippui ensi kertaa alle 300 miljoonan (299,3 miljoonaan). Osakekohtainen oma pääoma on nyt $10.05 eli pienempi kuin viime kvartaalin $10.16. Tämä on ymmärrettävää kun osakkeita ostettiin takaisin enemmän kuin tulosta tehtiin ja P/B luku on 3. Mikäli nämä 3-5 dollarin osakekohtaiset tulokset ovat uusi normaali, ostoilla luotiin kuitenkin omistaja-arvoa.

Nettovelka 2021 Q2: 2704 miljoonaa

Nettovelka 2021 Q3: 3119 miljoonaa

5 kvartaalia jatkunut nettovelan pieneneminen katkesi. Suurin syy tähän on investoinnit käyttöpääomaan, eli myytävää tavaraa on nyt varastossa +19,4 % viime vuoden Q3 verrattuna, mutta -15,4 % vuoden 2019 Q3 verrattuna. Yhtiön johto on tehnyt toimenpiteitä toimitusten varmistamiseksi eikä odota häiriöitä joulumyyntiin tuotantoketjuongelmista. Yhdysvaltoihin pääsee nyt jouluksi matkustamaan Euroopasta matkustusrajoitusten poistuttua.

Yhtiö ilmoitti rakentavansa Digital Marketplace Platformin (digitaalinen platformi mainittu!) liikevaihdon kasvun ja asiakashankinnan edistämiseksi ja tästä kerrotaan myöhemmin lisää.

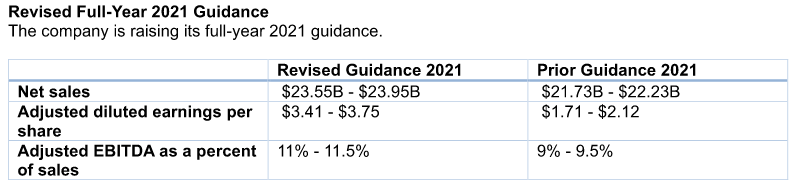

Ohjeistusta nostettiin jälleen:

Ostojen keskihinnalle laskettuna meikäläisen P/E on 2,25. Osake on noussut 243 % viimeisen vuoden aikana ja trailing P/E tälle on 12,58.

11 tykkäystä

Konferenssipuhelun muistiinpanoja:

CEO Jeff Gennette:

- Uusi digitaalinen alusta yhdistää tiettyjä kolmannen osapuolen myyjiä asiakkaisiin ja tehdään Mirakl-yhtiön kanssa yhteistyössä. Alusta on valmis 2022 H2 aikana. Se tuo liikevaihtoa yhtiön 10 miljardin digitaalisen myynnin 2023 tavoitteen päälle.

- Hyvän bruttokatteen (41 %) taustalla oli hyvästä varastonhallinnasta johtunut alennusten välttäminen ja onnistunut hinnoittelu, jota kuitenkin heikensi lisääntyneet toimituskustannukset digimyynnin kasvusta.

- Kiitti erityisesti tiimejä jotka työskentelevät toimitusketjussa hyvästä tuloksesta.

- Yhtiöllä on kyky vähentää pullonkauloja toimituksessa joustavuuden ja hyvien suhteiden ansiosta.

- SG&A kulut olivat pienempiä johtuen avoinnaolevista vakansseista ja yhtiön kulusäästöohjelmasta.

- Macy’s ja Bloomingdale’s nostivat liikevaihtoaan (+8,4 % ja +11,2 %), Bluemercury on vielä 2,2 % jäljessä 2019 Q3 liikevaihdosta. Privale label myynti onnistui vahvasti.

- 4,4 miljoonaa uutta asiakasta, +28 % enemmän kuin 2019. Näistä 30 % oli palaavia asiakkaita. Asiakkaiden lojaalius on kasvanut ja 70 % asiakkaista on nyt Star Rewards -asiakasohjelman parissa.

- Asiakasohjelma personoi asiointikokemusta ja lisää shoppailun tuottavuutta. Konversiot ja liikevaihto per visiitti kasvavat.

- Toimitusjohtaja toistaa havainnon, että paikoissa joissa Macy’sillä on tavaratalo myös digitaalinen myynti on vahvempaa. “Yhteispeli perinteisten fyysisten assettien kanssa on tärkeämpää kuin koskaan”.

- Brändikumppanuudet Toys “R” Usin ja uutena Fanaticsin urheilutuotteiden kanssa on lisännyt näiden tuotekategorioiden myyntiä.

- Macy’s Media Network kattaa nyt myös Bloomingdale’s -ketjun ja sen suoritus on ollut vakaata.

- Lisätty maksuvaihtoehtoja mm. PayPal ja Venmo, digitaalisia ostoavusteita kuten 3D-mallintamista, hajuvesien etsintätyökalu. Konversiot digipuolella ovat parantuneet 4,25 % vs. 2020 Q3.

- Investointeja myös kivijalkaan erityisesti Backstageen. Suurkaupunkien keskustojen liikkeiden myynti on vieläkin pahasti jäljessä vuoden 2019 liikevaihtoa. Kansainvälinen turismi ja toimistotyöntekijöiden paluu on ollut hidasta.

- Kollegoille $15 minimituntipalkka joka nostaa keskiansiot $20 /tunti. Tämä on linjassa muiden ketjujen kanssa. Macy’s kilpailee työvoimasta myös tarjoamalla pääsyn “debt-free” koulutukseen. Ohjelma maksaa 35 miljoonaa 4 vuoden kuluessa.

CFO Adrian Mitchell:

-

Liikevaihto kasvoi 8,7 %, mutta tästä 2 %-yksikköä selittyy Friends and Family -kampanjan aikaistumisella Q4:lta Q3:lle. Myös joulushoppailu alkoi normaalia aikaisemmin tänä vuonna.

-

Liikevaihdon kasvun kestävyyteen omnikanavaisuudessa on kiinnitetty huomiota. Adrianin mielestä jako kivijalka vs. digitaaliseen myyntiin hämärtää kokonaispotentiaalin.

-

Puhe markkinaosuuden kasvattamisesta uusilla off-mall paikoilla. Avattu 5 uutta kohdetta jotka on otettu hyvin vastaan.

-

Yhtiön pitäisi sulkea suunnitelman mukaan vielä 60 liikettä, mutta nämä ovat pärjänneet tässä pandemiassa parhaiten ja ovat kassavirtapositiivisia. Kassavirralla voidaan rahoittaa investoinnit. Tammikuussa julkistetaan siis vain 10 paikan sulkeminen.

-

Talousjohtaja pitää digitaalisen myynnin toimituskustannusten pienentämistä (4,2 % myynnistä) tärkeimpänä prioriteettina, vaikka tuotemarginaalien kasvu oli suurempi kuin toimituskustannusten kasvu.

-

Varaston inventory turnover -tunnusluku on parantunut +18 % edellisellä 12kk, +22 % edellisellä 6kk.

-

Toimitusketjuhäiriöiden odotetaan helpottavan vasta 2022 H2:lla.

-

Työvoimapulaa pidetään väliaikaisena ja sen odotetaan helpottavan jo seuraavalla kvartaalilla.

-

Macy’s valitsee pian uuden kumppanin luottokorttiohjelmalleen. Edellinen pankki irtisanoi sopimuksen koronakriisissä.

-

Luottokorttiliikevaihdon suhteessa myyntiin odotetaan olevan hieman historiallista 3 % alempi.

-

Oikaistu nettotulos oli $386 miljoonaa. [300 miljoonalla ostettiin omia osakkeita (4 % osakekannasta), 46 miljoonaa jaettiin osinkoina]

-

1,6 miljardin edestä velkoja maksettiin takaisin ennenaikaisesti.

-

Credit facilitystä otettiin joustoluottoa käyttöpääoman rahoittamiseksi, mutta paljon alhaisemmalla korolla kuin takaisinmaksetuista veloista piti maksaa. CFO pitää käytäntöä sopivana myös tulevaisuudessa.

-

Tarkoitus maksaa velkoja pois niiden erääntyessä ja saavuttaa leverage ratio < 2 (aikaisemmin < 2.5)

-

Vuodelle 2022 nähdään vahvan kysynnän jatkuvan varsinkin töihin paluun osalta ja turismin elpymisenä hiljalleen.

-

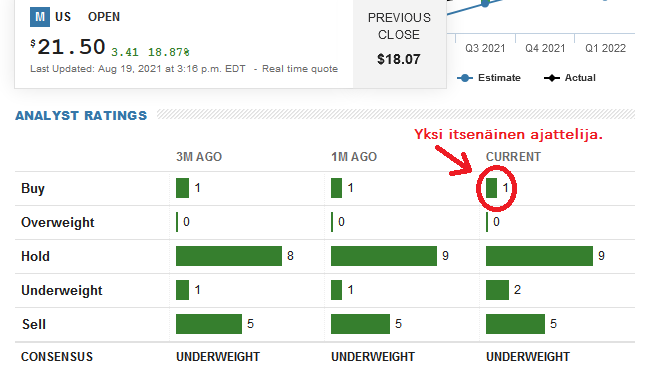

Macy’s on saanut kimppuunsa aktivistisijoittajan joka vaatii digitaalisen liiketoiminnan eriyttämistä omaksi yhtiöksi. Omnikanavaisuuden hyötyjä yhtiön arvoon on jo analysoitu aiemmin tänä vuonna. Board analysoi myös vaihtoehtoa pelkkänä e-bisneksenä olemisesta AlixPartnersin kanssa. Tuloksia myöhemmin.

Kysymys ja vastausosio.

- Analyytikko pitää 39 % bruttokatetta vaikuttavana ja kysyy onko taso kestävä [Macy’s ei ole koko näkyvilläolevan historian aikana tehnyt alle 39 % bruttokatetta koronakriisiä lukuunottamatta]. Talousjohtaja vastaa että katetasot ovat seurausta varaston tehostumisesta, hinnoittelun tehokkuudesta dataan perustuen. Johto yrittää ylläpitää ja parantaa marginaalia.

- Kysymys asiakkaiden pysyvyydestä ja toimitusketjuista. Toimitusjohtaja vastaa että 4,4 miljoonan uuden asiakkaan shoppailun jatkuvuutta seurataan. 70 % heistä ei ole aiemmin vieraillut Macy’sillä ja 20 % uusista asiakkaista asioi seuraavalla kvartaalilla. Toimitusjohtaja pitää toimitusketjutilannetta hyvänä. Varaston pitäisi olla alle 2019 tason ja nykyinen ~19 % varaston koon kasvu vs. 2020 synkkaa yhteen kysynnän kasvun kanssa. Sisäkaupunkien tavaratalot ovat kärsimässä, mutta elpymistä odotetaan turismin ja toimistotyöläisten palattua.

- Kysymys omnikanavaisuuden yhteispelistä ja onko tavaratalojen sulkemiset lukkoonlyötyjä. Toimitusjohtaja vastaa että asiakkailla on noin 6 eri “kosketuspistettä” ennen ostoksen tekoa vs. 2 pistettä viisi vuotta sitten. Mitä useampia pisteitä, sitä enemmän asiakas tykkää. Q4 puhelussa palataan suunnitelmiin laajentumisesta. Talousjohtaja viittaa yhtiön tutkimukseen, jonka mukaan tavaratalojen ja digitaalisuuden yhteispeli on keskeistä menestymisen kannalta, tavoite kasvaa kannattavasti. Sulkemisia viivytetään.

- Kysymys inflaation vaikutuksesta. Toimitusjohtaja toteaa että muodissa kulut on helpompi siirtää hintoihin, tavanomaisissa hyödykkeissä vaikeampaa. Nämä hyödykkeet ovat onneksi private labelia. Hintojen korotusten hyväksyminen on tuotekohtaista. Yhtiön johdolla on myös kokemusta inflaatioympäristössä toimimisesta.

- Kysymys uusista toimitusvaihtoehtojen aloituksista joista kerrottiin edellisessä puhelussa. Toimitusjohtaja kertoo antavansa lisätietoja Q4 jälkeen, kun joulumyynti on niiden todellinen testi. Robotisointi ja tuottavuuden kehitys näyttää kuitenkin etenevän hyvin. Toimituksessa on tarkoitus olla joustava ja asiakaslähtöinen.

- Analyytikon mielestä digibisnes on aliarvostettu ja kysyy miten arvo saataisiin esille [viitannee aktivistisijoittajan esitykseen]. Toimitusjohtaja pitää omnikanavaisuutta asiakaslähtöisenä ja on sitä mieltä että digibisnestä ei kannata erottaa omaksi yksikökseen. Rinnastaa omnikanavaisuuden ja Polaris-strategian; työskentelee boardin ja neuvonantajien kanssa “jonkin aikaa” tämän kysymyksen kanssa.

- Kysymykseen näkymistä joulukaudelle toimistusjohtaja toteaa että lokakuu oli Q3 paras kuukausi ja tässä voisi olla nähtävissä samanlaista pull-forward-ilmiötä kuin 2020. Yhtiön tavaratalot ovat suljettuna kiitospäivänä toisin kuin 2019. Varastotilanteeseen ollaan tyytyväisiä.

- Kysymys miksi viputavoitetta lasketiin 2.5 → 2.0. Mitä hyötyä investment grade luokituksesta olisi? Talousjohtaja vastaa että tasetavoitteet saavutettiin ennenaikaisesti ja matalampi vipu antaa enemmän joustavuutta bisnekseen. Investoinnit, kasvava kestävä osinko.

- Analyytikko kysyy onko Q4 liikevaihto-ohjeistuksessa nähtävissä laskua. Toimitusjohtaja vastaa ohjeistuksen johtuvan Friends and Family -tapahtuman siirtymisestä, mikä laskee liikevaihto-odotusta -1,2 %-yksikköä.

- New Yorkissa vain 28 % toimistotyöläisistä on palannut työpaikalleen ja toimitusjohtaja uskoo tämän palaavan 2022 Q2:sella 60 % lukemaan. Myötätuulta keskustojen kärsiville tavarataloille.

- Kysymys Backstagen tulevaisuudesta. Talousjohtaja vastaa että Backstage on pärjännyt paremmin kuin muu myymälä ja kasvu on kiihtynyt. Toimitusjohtaja on bullina. Myös off-mall liikkeet ovat saaneet erittäin hyviä asiakastyytyväisyyslukemia.

- Kysymys onko varastoa tilattu liikaa ja mitä tehdään jos on. Toimitusjohtaja korostaa yhteistyötä tavarantoimittajien kanssa ja tavarasta riippuen se voidaan siirtää Q1:selle tai toimitus perua.

- Loppusanoina toimitusjohtaja kertoo että Polaris-strategia toimii ja yhtiö on hyvässä asemassa pitkälle, kestävälle ja kannattavalle kasvulle tulevaisuudessa.

Kommentti:

Aion ainakin itse seurata velkatilanteen kehittymistä. Korkeasuhdanteessa on se riski, että ruvetaan investoimaan vähän sinne tänne ja taantumassa sitten ollaan kärsimässä. Huojentavaa oli kuulla talousjohtajan tavoitteen laskemisesta vipukertoimelle. Kuulostaa siltä että digi-investointien capexit olisivat alhaisemmat kuin kiinteistöjen poistot. Olin ilahtunut kuullessani että osakekannasta ostettiin yhden kvartaalin tuloksella 4 % takaisin. Jos aliarvostus jatkuisi ja kurssi laskisi, tämä olisi positiivinen asia omien osakkeiden ostoa ajatellen.

10 tykkäystä

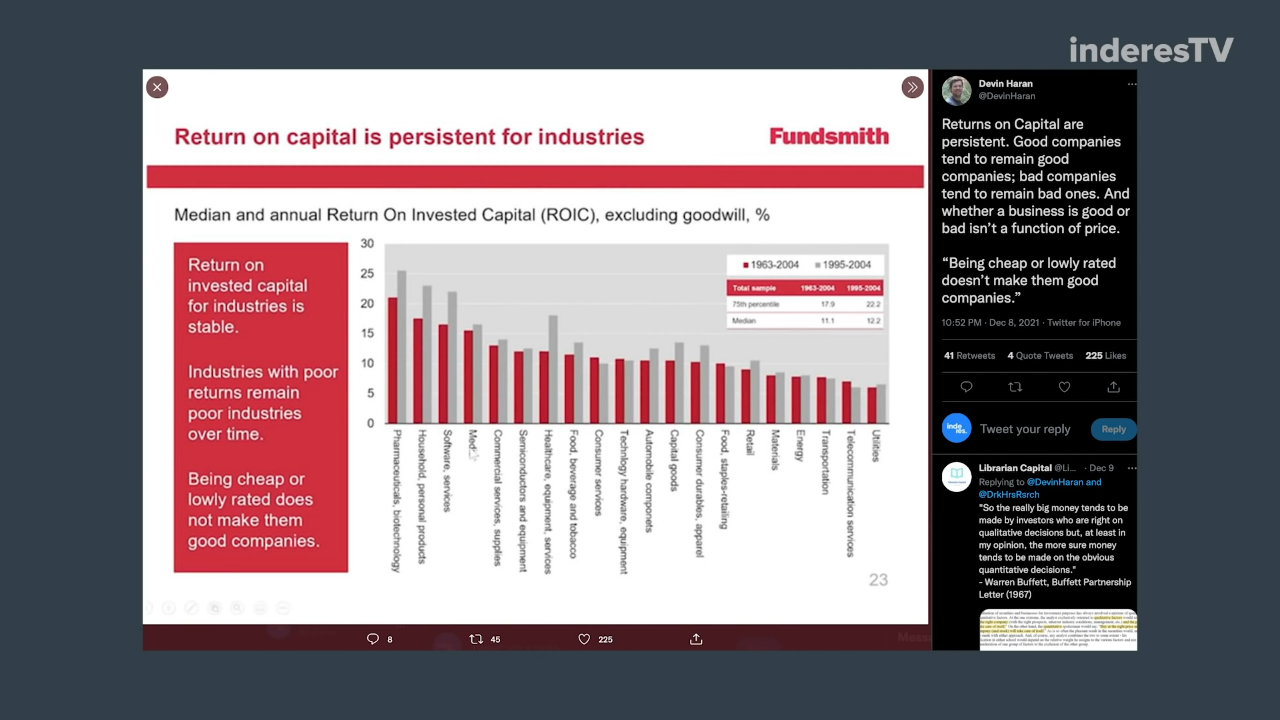

@Verneri_Pulkkinen laittoi tuossa aamukatsauksessaan kiinnostavan kuvan eri toimialojen sijoitetun pääoman tuotoista:

Konkurssiriskit riippuvat myös toimialasta ja mututuntumalta sanoisin että lääkekehityksessä voi mennä moni asia pieleen. Toisaalta maailman miljardööreistä moni on ollut vähittäismyyntiä kuluttajille harjoittavien yhtiöiden omistajia. Kauppa se on joka kannattaa.

Laskin tuossa ajan kuluksi Macy’sin Return on Invested Capital luvun, jota pidetään parhaana yksittäisenä mittarina yhtiön laatua mittaamaan. Lukua laskettaessa osoittajassa on NOPAT eli Net Operating Profit After Taxes. Luku kertoo paljonko osakkeenomistaja tienaisi jos yhtiöllä ei olisi velkaa. Nimittäjässä on nettokäyttöpääoma vähennettynä käteisellä ja tähän lisätään PPE eli kiinteät investoinnit. Luku kertoo paljonko pääomaa sitoutuu tuloksen tekemiseen, eikä se ota kantaa pääomarakenteeseen. Tässä keskitytään taseen vastaavaa-puoleen, koska se kertoo konkreettisesti vaadittavien investointien määrän, eikä aineettomia eriä kuten liikearvoa oteta huomioon. Käteinen vähennetään koska se ei osallistu liikevoiton tekemiseen. Käytin vuoden 2019 tilinpäätöksen lukuja, koska ne vaikuttivat konservatiivisilta. Kuluvan vuoden luvuissa voi olla mukana tukipaketteja ja patoutunutta kysyntää.

Operating profit: 970 M

Veroprosentti: 22,5 %

NOPAT: 751,75 M

Käyttöpääoma miinus käteinen 2019 lopussa: 375 M

Käyttöpääoma miinus käteinen 2018 lopussa: 1051 M

Keskimäärin: 713 M

PPE 2019-2018 keskimäärin: 6635 M

Return on invested capital: 751,75 / (713 + 6635) = 10,23 %

Tunnusluvun voi yhdistää vaihtoehtoon, jossa yhtiö nettoinvestoinnit kilpailevat omien osakkeiden takaisinoston kanssa. Jos E/P -luku on suurempi kuin ROIC, omien osakkeiden takaisinosto voi olla järkevä päätös. Osakkeenomistaja voi laskea myös säästetyt verot bonuksena. Näin yksinkertaistettuna.

Macy’s sai muuten solmittua uuden luottokorttisopimuksen vanhan kumppaninsa Citibankin kanssa. Nämä ovat siis asiakkaille tarjottavia luottokortteja, joissa Citibank on kumppanina ja jonka korkotuloista Macy’s saa osan. Sopimuksen ehdot ovat oleellisilta osilta samat, mutta sopimuksen irtisanomiskriteerit on aikaisemman liikevaihdon laskun sijasta sidottuna luottoluokituksen laskuun.

5 tykkäystä

EV/Sales 0,39 kertoimella treidaava kasvuyhtiö Macy’s ilmoitti tänään Q4 tuloksen julkistamisen yhteydessä kasvattaneensa liikevaihtoaan 28,3 % viime vuoteen verrattuna. Osakekohtainen tulos oli $2.44 ja koko vuoden osalta $4.66 (oikaistuna $5.31). Vapaata kassavirtaa yhtiö teki järkyttävät 2,3 miljardia dollaria (tämä vastaa siis $7.87 per osake).

Martin Paasin zombiyhtiöksi haukkuma Macy’s palasi taas nettovelan vähentämisen tielle:

Nettovelka 2021 Q2: 2704 miljoonaa

Nettovelka 2021 Q3: 3119 miljoonaa

Nettovelka 2021 Q4: 1583 miljoonaa

Osakekannasta ostettiin kvartaalin aikana noin 2,3 % takaisin. Osinkoa nostettiin 5 %. Uusi 2 miljardin osakkeiden takaisinosto-ohjelma julkistettiin.

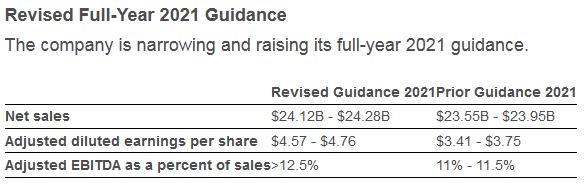

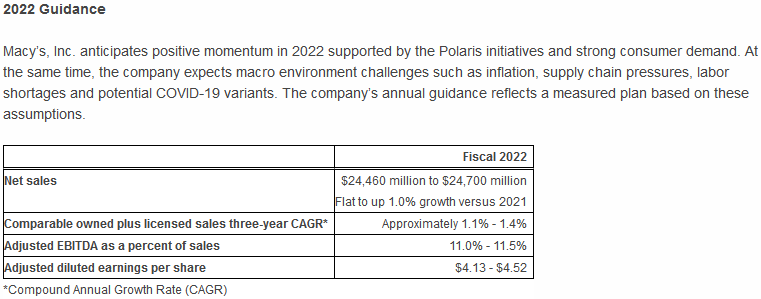

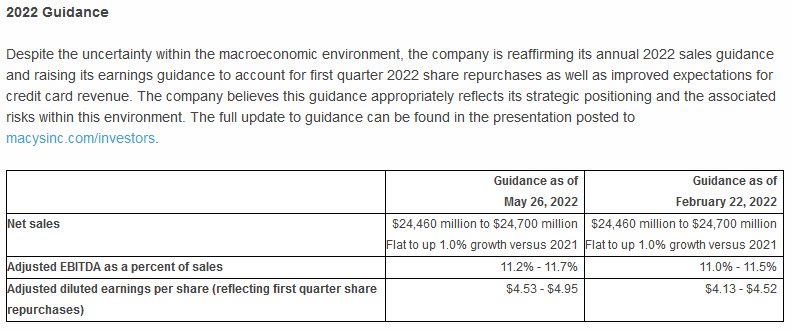

Ohjeistus seuraavalle vuodelle lupaa lisää herkkua:

Macy’s on perinteisesti ollut aika varovainen ohjeistaja. Kiva omistaa tällaista analyytikkojen haukkumaa P/E 5,9 yhtiötä joka ei kiinnosta ketään.

16 tykkäystä

Tulospohjaisesti kyllä halpa ja rahaa virtaa sisään. Mutta kasvuyhtiö se ei tästä eteenpäin ole jos ohjeistaa ”Flat to up 1.0% growth versus 2021”. Osinkokone tästä eteenpäin taas. Vakaus sinänsä mietityttää itseäni, minkälaista on kulutus 2022-2023, riittääkö kysyntää vai meneekö inflaation vähentämä reaalipalkka enemmän palveluihin?

Tuo oli vähän kieli poskessa heitetty ilmaisu. Macy’s on toki kypsässä vaiheessa oleva yhtiö ja 24,46 miljardin dollarin liikevaihdon osalta McDonald’sin veroinen. Tuossa 2,3 miljardin vapaassa kassavirrassa on myös mukana jo 582 miljoonan verotuki vuoden 2020 CARES-paketista. Yhtiö ohjeistaa seuraavalle kolmelle vuodelle yhteensä 3,2 ‒ 3,6 miljardin vapaata kassavirtaa. Velkoja erääntyy tuona aikana 1,1 miljardin edestä, joten osakkeenomistajille voitaisiin jakaa näillä näkymin noin 2,1 ‒ 2,5 miljardia. Macy’sillä on ulkona 292,4 miljoonaa osaketta, joten tuo nykyinen arvostus on P/FCF on 10:

(2,1 + 2,5) / 2 / 3 / 0,2924 = $2,62 vapaa kassavirta per osake per vuosi.

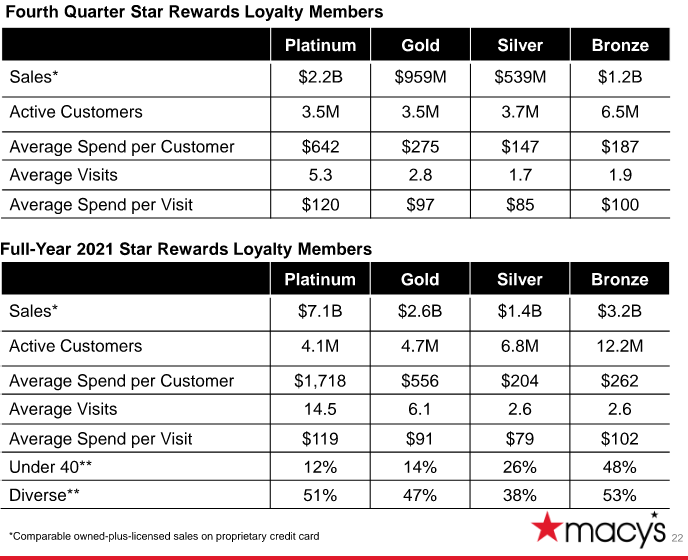

Tuo kysyntäkuva on mielenkiintoinen. Tässä esityksessä on avattu hyvin mistä Macy’sissä on kysymys. Macy’sin asiakkaiden ostokäyttäytyminen:

Keskiverto asiakas siis ostaa Macy’siltä 2-3 kertaa vuoden aikana, painottuen vahvasti jouluun ja käyttää noin $100 visiitillään. Tästä saadaan yhtiön nykyinen liikevaihto. Kuvassa ei ole mukana asiakkaita, jotka ovat asiakasohjelman ulkopuolella. Minusta tämä tieto on aika huojentava, että näinkin vähäisellä aktiviteetilla saadaan aikaiseksi hyviä tuloksia. Liikevaihtoa voitaisiin siis nostaa parantamalla yhtiön relevanssia asiakkaiden silmissä niin, että asiakkaat vierailisivat useammin.

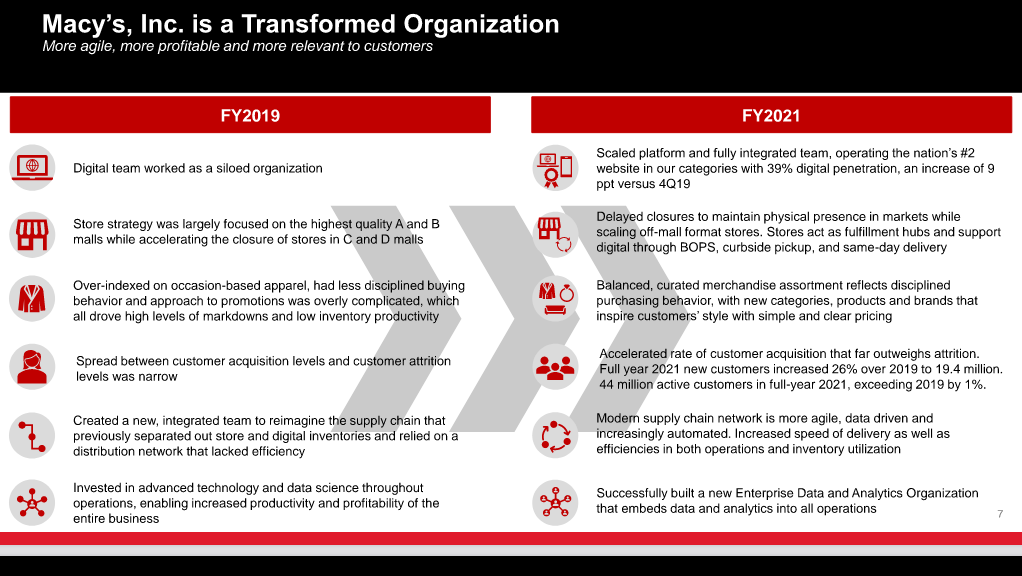

Suurin kontribuutio on ollut epäilemättä yhtiön läpikäymällä Polaris-ohjelmalla. Tässä on kerrottu tiivistetysti mitä viimeisen 2 vuoden aikana yhtiössä on tapahtunut:

2 tykkäystä

Tarjouslaarissa oleva Macy’s raportoi tänään Q1 tuloksia. Liikevaihto kasvoi +12,8 % ja bruttokatemarginaali pysyi vahvana 39,6 %:ssa. Pricing science toimii. SG&A -kulut olivat 35,1 % liikevaihdosta, eli tässä tapahtui edistystä 2 %-yksikköä viime vuoteen verrattuna. Nettotulosta tehtiin 286 miljoonaa, eli $0.98 per dilutoitu osake, oikaistuna $1.08.

Nettovelka kuitenkin heikkeni käteisen huvetessa:

Nettovelka 2021 Q4: 1583 miljoonaa

Nettovelka 2022 Q1: 2322 miljoonaa

Liiketoiminnan kassavirta oli muista retail-ketjuista poiketen positiivinen 248 miljoonaa. Investointien jälkeinen vapaa kassavirta oli 54 miljoonaa. Kvartaalin aikana ostettiin osakkeita takaisin 584 miljoonan edestä, eli ulkonaolevien osakkeiden lukumäärä laski -7,8 %. Ulkona oli kvartaalin lopussa 269,7 miljoonaa osaketta. Yhtiö maksoi myös lainoja takaisin. Rahoitusjärjestelyjen seurauksena mikään oleellinen velka ei eräänny seuraavan 5 vuoden kuluessa.

Varaston tuottavuus (inventory turnover) parani +9 %. Varaston arvo oli +17 % viime vuoteen verrattuna ja -10 % vs. 2019.

Kaiken tämän inflaatioturbulenssin keskellä Macy’s nostaa ohjeistustaan:

On tämä aivan huikea firma.

12 tykkäystä

Kannattaa muuten katsoa tämä Q1 presentaatio, sieltä löytyy tarkempaa tietoa.

Tässä nämä konferenssipuhelun muistiinpanot:

Toimitusjohtaja Jeff Gennette:

- Q1 vakaat tulokset suurelta osin johtuvat Polaris-strategian tehokkuudesta.

- Kvartaalin aikana keskityttiin asiakkaisiin ja pitkän aikavälin kasvuun.

- Liikevaihto odotuksiin, käyttökate ylitti odotukset.

- Myynti tavarataloissa yli odotusten, digitaalisesti jäi odotuksista, puhuu omnistrategian puolesta.

- Kysyntäkategorioiden vaihtuminen yllättävän nopeaa. “Pandemiakategoriat” vaihtui vaatemyyntiin ja juhlavaatteisiin.

- Asiakkaat vierailevat liikkeissä kun ostavat juhlavaatteita.

- Yhtiöllä on 44,4 miljoonaa asiakasta viimeisen 12kk aikana. Asiakasmäärä +14 % vs. 2021 Q1.

- Bloomingdalesin luksustuotteiden myynti säilyi vahvana, yli odotusten.

- Kosmetiikkaliike Bluemercuryn myynti kasvoi 25,2 % maskisuositusten lievennyttyä.

- Työntekijät ovat palanneet toimistoille. Toimitusjohtaja pitää tärkeänä omnikanavaista strategiaa, joka pystyy vastaamaan muutoksiin.

- Asiakkaat siirtyneet takaisin tavaratalojen asiakkaiksi, digikanavan kasvu vain 2 %.

- Personalisoitu asiakaskokemus tärkeä kasvuajuri, joka kuitenkin vasta alkutekijöissä. Lupaavalta näyttää.

- Macy’s Marketplace tulossa Q3:lla.

- Toimitusjohtaja pitää tavaratalojen suosion syynä myös tehtyjä investointeja (Own Your Style & Market by Macy’s)

- Kansainväliset turistit vihdoin palaamassa, mikä hyödyttää rannikon lippulaivoja, mutta ei vielä 2019 tasolla.

- Backstage vahva suorittaja. 37 uutta paikkaa avautumassa.

- Tavarantoimitushaasteet ovat helpottamassa samalla kun kysyntäkategoriat muuttuivat → varasto epätasapainossa. Mutta pricing science ja kevyempi alkuvarasto vuodenvaihteessa auttoivat tilannetta.

- Inflaatio ei ole vaikuttanut yhtä paljon hyvätuloisten asiakkaiden asiointiin. Kaikki tuloluokat ovat asiakkaina.

- Oman private brändin kehittäminen alkuvaiheessa, tavoitteena omanlainen ja vakaa brändi.

Talousjohtaja Adrian Mitchell:

-

Viime vuoden Q1 ei vielä ollut täysillä mukana talouden tokenemisessa ja stimulus-paketeissa, joilla oli vaikutus myöhemmin samana vuonna.

-

Bruttokate 39,6 % parani 1 prosenttiyksikön edellisvuoteen. Tavarakate parani 50 basis pointia.

-

AUR (Average Unit Retail) parantumisen taustalla vähentyneet alennusmyynnit, parempi hinnoittelu, parempikatteinen tuotemix kuten hajusteet, tekstiilit, korut.

-

Tavaratoimituksen kustannukset olivat 4,3 % nettomyynnistä, 50 basis pointia alempi kuin viime vuonna, johtuu digimyynnin suhteellisen osuuden laskusta. Marginaalit riippuvat yhtiön kyvystä ennustaa asiakaskysyntää kategorioissa. Data auttaa.

-

Alennuksista asiakaskohtaisia.

-

Dynaaminen hinnoittelu alennuksissa riippuen varastotilanteesta ja kysynnästä → varaston tuottavuus.

-

Toimitusketjun dynamiikka oli Macy’sin kannalta haastava, mutta yhtiön varastonhallinnan tehokkuus pelasti. Inventory turnover +18 % vs. 2019 ja +9 % vs. 2021 jolloin varastotasot olivat poikkeuksellisen matalalla.

-

SG&A kulut kasvoivat absoluuttisesti, mutta vähenivät 200 basis pointia suhteessä myyntiin. Taustalla tiukka kulukuri, vaikka palkkainflaatio on todellisuutta.

-

Avoimet työpaikat nyt normaalitasolla. Työntekijöillä tavarataloissa ja varastoissa on vähintään $15 minimituntipalkka.

-

Macy’s Media Network on kasvanut, 26 miljoonan liikevaihto kvartaalilla.

-

Luottokorttiliikevaihto 191 miljoonaa. Osuus myynnistä 3,6 % eli 20 basis pointia kasvoi. Luottohäiriöt matalalla tasolla.

-

Inflaatio kuitenkin korkeampi kuin palkkojen nousu, mikä heikentää kuluttajaa.

-

Investoinnit kasvuun ja omnikanavaisuuteen, digitaaliseen toriin, automaation ja datatieteeseen.

-

Luottoluokittajat nostivat Macy’sin investment gradeksi helmikuussa [vihdoin!] → lainat eivät ole enää kiinnitettyjä.

-

Macysillä ei eräänny mikään laina seuraavaan 5 vuoteen, joten tämä mahdollistaa investoinnit Polarikseen.

-

$0.1575 osakekohtainen osinko (45 miljoonaa maksaa yhtiölle). 24 miljoonaa osaketta ostettiin takaisin. 1,4 miljardia 2,0 miljardin osakkeiden takaisinostovaltuudesta jäljellä.

-

Palautukset lisääntyvät kun myyntimix siirtyy vaatteisiin pandemiakategorioista.

-

EPS-ohjeistus ei ota huomioon mahdollisesti tulevia osakkeiden takaisinostoja.

-

Q2 odotetaan kohoavia polttoainekustannuksia ja alennuksia varaston ylikapasiteettitilanteen vuoksi joissain kategorioissa alan yrityksissä. Bruttokateprosentti ei pitäisi olla huonompi kuin 2019 Q2 [oli 38,17 % tuolloin].

-

Yhtiön pitää tehdä investointeja pysyäkseen nopeasti muuttuvan maailman mukana.

-

Toimitusjohtaja päättää sanoihin, että yhtiön vahvuus on omnikanavainen strategia. Se pystyy vastaamaan muuttuvaan kysyntään joustavasti. Polaris on osoittautunut kestäväksi ja toimitusjohtaja on luottavainen että se kestää minkä tahansa myrskyn joka tulee vuonna 2022 tai tulevaisuudessa.

Kysymysosio:

- Kysymys tuloluokkien jäsenten asioinnista. Toimitusjohtaja vastaa että kaikkien tuloluokkien ihmiset ovat lisänneet kulutustaan, mutta alle $75,000 vuodessa tienaavien kulutus muuttui eniten inflaation seurauksena. Backstage vastaa tähän. Yli $150,000 tienaavien kulutus oli vahvaa. Toukokuu on alkanut vahvasti, äitienpäivän lahjaostokset olivat erittäin vahvoja.

- Kysymys bruttokatteesta. Bruttokatetta heikentää tulevalla kvartaalilla ylimääräisen varaston poisto hiipuvissa kategorioissa. Tilausten täyttäminen tavarataloista käsin vähentää kuljetuskustannuksia. Se on lisääntynyt, mutta polttoainekulut vievät saadun hyödyn. Tämä on huomioitu ohjeistuksessa.

- Kysymys kuinka kauan juhlatilaisuuksiin liittyvän kulutus kestää, onko toimitusjohtaja tyytyväinen varastotilanteeseen ja voidaanko myytyjä kategorioita vaihtaa. Toimitusjohtaja vastaa että vaihto onnistuu hyvin. Hän ei odottanut että pandemiakategorioiden eli arkivaatteiden, sporttivaatteiden ja kodintekstiilien kysyntä heikkenisi niin nopeasti. Otettu huomioon Q2 kateohjeistuksessa. Toimitusjohtaja ei usko näiden kategorioiden paranemiseen, kun ottaa huomioon kilpailijoiden varastojen kasvun ja asiakkaiden kiinnostuksen muutokset. Pukeutuminen on Macy’sin vahvin kategoria ja työskentely tavarantoimittajien kanssa on sujunut hyvin. Odotuksissa vahvoja kategorioita: vaatteet, lahjat, premium brändit kuten Ralph Lauren ja Pandora, personalisointi ja tavaratalojen bounce-back, erityisesti Backstage. Bloomingdale’s on juuri nyt kuuma brändi. Tavaratalon 150-vuotisjuhlat on käsillä.

- Kysymys toimitusketjuista. Toimitusjohtaja vastaa että tavara on kulkenut odotuksia paremmin, mutta vastatuulta on luvassa. Back-to-school ja joulusesonki ovat tärkeitä myyntitapahtumia ja yhtiön täytyy ne turvata. Toimitusketjun haasteet on mukana ohjeistuksessa. Maan sisäiset toimitusketjut voivat hyvin. Toimitusjohtaja on sitä mieltä että tarjonta ja kysyntä on epätasapainossa. Pricing science on avain jolla bruttokate paranee. Yhtiö olisi huonommassa asemassa ilman sitä.

- Kysymys miksi Macy’s ohjeistaa kasvua kun kilpailijat heikentävät ohjeistuksiaan. Toimitusjohtaja vastaa, että kilpailijoilla voi olla fokus kategorioissa jotka eivät ole kuluttajien kannalta kiinnostavia, eikä kykyä vaihtaa tuotekategorioita kuten Macy’sillä. Lisäksi Macy’s palvelee myös varakkaita asiakkaita, eikä kulutuskysynnän heikentyminen iske heihin.

- Kysymys mitä johto ajattelee suuresta omien osakkeiden takaisinostovaltuudesta. Talousjohtaja vastaa että tässä tilanteessa fokus on joustavuudessa, asiakkaiden tarpeisiin vastaamisessa. Toiseksi terveessä taseessa ja investoinneissa Polariksen mukaisesti. Kolmas tavoite on jakaa varoja omistajille. Näiden välillä vaihdellaan tilanteen mukaan.

- Kysymys Macy’s Media Networkista. Toimitusjohtaja vastaa että on ylittänyt odotukset, 320 tavarantoimittajaa on osallistunut ja liikevaihto on melkein tuplaantunut edellisvuodesta. Uskoo että mainoskampanjoiden määrät kasvavat kun Macy’s laajentaa valikoimiaan.

- Kysymys mitkä talousindikaattorit ovat hyvin, mitkä huonosti Macy’sin kannalta. Toimitusjohtaja vastaa että hyvin on: työmarkkinat, turismi, toimistoille paluu. Neutraali: kuluttajien säästämisaste, velkaantuminen, sentimentti, tarjouskampanjat. Negatiivinen: inflaatio, korot, geopolitiikka.

26 tykkäystä

Macy’siltä tuli tänään ulos Q2 luvut. Kvartaali oli aika yllätyksetön. Liikevaihto laski 5600 miljoonaan, vertailukelpoinen lasku oli -1,5 %, mutta oli lievästi johdon odotuksia parempi. Bruttokateprosentti oli 38,4 %. Osakekohtainen tulos oikaistuna oli $1.00. Investoinnit jatkuivat Q1 tapaan liikevaihdon kasvattamiseksi. Liiketoiminnan kassavirta kvartaalilla oli heikko 55 miljoonaa, mutta tämä johtui jaksotuksesta laskuissa. Nyt eletään historiallisen huonossa kuluttajaluottamuksessa. Toimitusketjuhaasteista ollaan nopeasti siirrytty ylikapasiteettitilanteeseen, jotka Macy’s on vain osittain pystynyt hallitsemaan. Varaston tuottavuus oli samalla tasolla edellisvuoden kanssa. Macy’s siis hoitaa tilannetta kohtuullisesti, mutta toimialan tilanne asettaa haasteita.

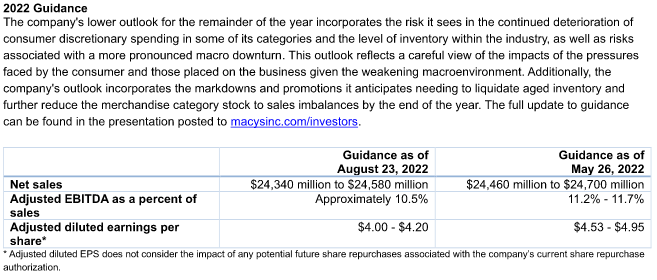

Ohjeistusta loppuvuodelle jouduttiin laskemaan:

Kannattaa katsoa tämä esitys, siitä löytyy listätietoja.

10 tykkäystä

Macy’s julkaisi tänään Q3 luvut. Liikevaihto laski viime vuodesta -3,1 % ja oli 5230 miljoonaa. Nettotulosta tehtiin 108 miljoonaa, eli $0,39 osakekohtaisesti. Viime vuonna Q3 nettotulos oli 239 miljoonaa ja vuoden 2019 Q3 oli 2 miljoonaa. Suurin tekijä tuloksen laskussa oli toimialalla vallitsevat valtavat varastotasot, jotka ovat johtaneet hintakilpailun kiristymiseen ja laskeneet Macy’sin bruttokatetta (oli 38,7 %). Macy’sillä on loistava varastonhallinta. Varaston tuottavuus (inventory turnover) oli edellisvuoden hyvällä tasolla ja varaston arvo nousi +4 % viime vuoteen verrattuna. Q3 on kausiluontoisesti heikoin kvartaali.

Investoinneista huolimatta Macy’sin nettovelka on vähentynyt viime vuoden Q3:n 3119 miljoonasta 2853 miljoonaan.

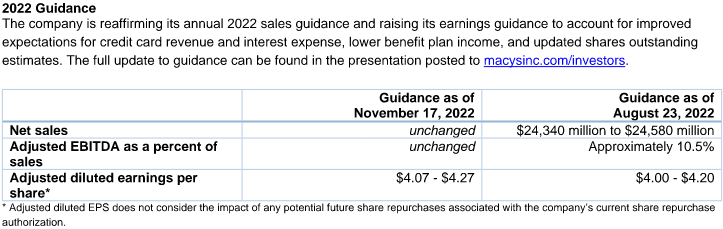

Ohjeistus pidettiin ennallaan, osakekohtaisen tuloksen osalta pientä kasvua.

Kannattaa muuten katsoa tämä esitys.

8 tykkäystä