Macy’s raises earnings forecast, says it has fresh inventory for the holidays

PUBLISHED THU, NOV 17 20226:57 AM ESTUPDATED 2 HOURS AGO

Lainaus cnbc.Sama kuin yllä yksinkertaisesti.

PUBLISHED THU, NOV 17 20226:57 AM ESTUPDATED 2 HOURS AGO

Lainaus cnbc.Sama kuin yllä yksinkertaisesti.

Laitetaan vielä nämä konferenssipuhelun muistiinpanot niin saa lisätietoa kvartaalista.

Toimitusjohtaja Jeff Gennette:

Talousjohtaja Adrian Mitchell:

Kysymysosio:

Kolme kuukautta on kulunut ja Q4 tulokset on ulkona. Q4:lla liikevaihto laski -4,6 % verrattuna vahvaan vertailukauteen. Osakekohtaista tulosta tehtiin $1.83. Koko vuodelta osakekohtainen tulos oli $4.28. Liiketoiminta tuotti kassavirtaa koko vuodelta 1,6 miljardia ja vapaa kassavirta oli investoinneista johtuen alhaisempi $457 miljoonaa. Investoinnit kohdistuivat digitalisaatioon, analytiikkaan ja modernin toimitusketjun rakentamiseen. Osakkeita oli ulkona vuoden lopussa 271,3 miljoonaa. 7,2 % osakekannasta ostettiin takaisin vuoden aikana. Osinkoa nostettiin 5 %.

Macy’s ohjeistaa käyttävänsä investointeihin vuosittain noin miljardia dollaria. Liikevaihdolle tavoitellaan “low single digit” kasvua 2024 lähtien. Investoinneista huolimatta nettovelka oli vuoden lopussa 2134 miljoonaa. Se on matala taso yhtiölle, mutta rikkoi pandemian jälkeisen trendin jossa nettovelka on jatkuvasti vähentynyt vuoden takaiseen verrattuna (2021 Q4 oli 1583 miljoonaa).

Ohjeistus ensi vuodelle annettiin. Forward P/E 5,8. Kurssi tätä kirjoittaessa noin 10 % nousussa. Näyttää olevan tapana että markkinat muistavat aina tulosjulkistuspäivänä ettei tämä niin rupinen yhtiö olekaan.

Kaikki ei ole faneja:

Macy’sin toimitusjohtaja vaihtuu helmikuussa 2024. Seitsemän vuotta yhtiötä johtanut Jeff Gennette jää eläkkeelle. Hänen tilalleen tulee konsernin sisältä Bloomingdale’sia johtanut Tony Spring. Tonyn vahvuutena kuvataan osaamista firman sidosryhmien kanssa toimimisessa. Bloomingdale’s on pärjännyt hänen johdollaan hyvin, kasvattanut liikevaihtoaan ja asiakastyytyväisyyttä.

Yhtiön CFO:n Adrian Mitchellin roolia on ylennetty vanhan tehtävän lisäksi Chief Operating Officerina toimimiseksi. Ylennys astuu voimaan välittömästi. Olen tästä iloinen. Pystyn kaikki mahdolliset analyytikkopuhelut läpi kuunnelleena sanomaan, että tuo Adrian vaikuttaa todella osaavalta kaverilta. Luvut puhuvat puolestaan: osakekohtaisessa tuloksessa on pandemian jälkeen ylletty menneen vuosikymmenen huippulukemiin. Velkatilanne on saatu hyvin hallintaan ja kokonaispääoman tuotossakin tehty ennätyksiä.

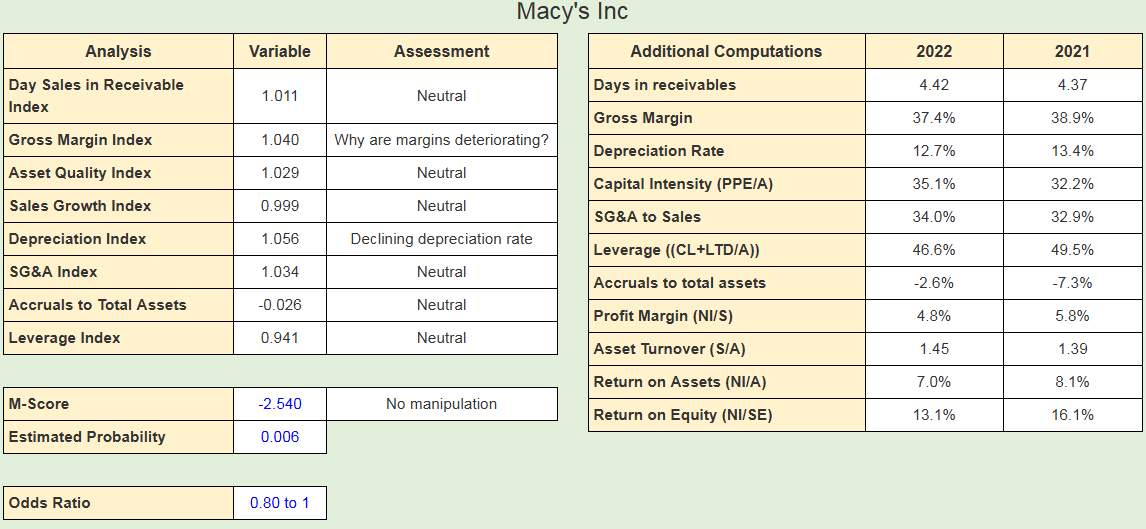

Sitten toisiin aiheisiin. Välillä kuulee sanottavan, että amerikkalaiset firmat laittavat mitä sattuu lukuja Generally Accepted Accounting Principles (GAAP) kirjanpitoonsa ja tämä vääristäisi yhtiön todellisia tuottoja. Beneish M Score mittaa todennäköisyyttä syyllistyykö yhtiö kirjanpitomanipulaatioon. Firman lukuja voi laittaa tähän laskimeen:

https://apps.kelley.iu.edu/Beneish/MScore/MScoreInput

Syötin Macy’sin luvut viime vuodelta:

En tiedä miten tuo Return on Equity (ROE) tuossa on laskettu. Macy’sin ROE viime vuodelta oli 30,6 % kun lasketaan kaavalla Net Income / keskimääräinen oma pääoma.

Syöttötiedot huomioiden täytynee olla

nettotulos / (total assets - current liabilities - long term debt)

Se miksi antaa noin alhaisen oman pääoman tuoton johtunee ettet ympännyt long term debtiin mukaan sen alapuolisia vastattavaa rivejä jotka tietenkin pienentää omaa pääomaa eli tässä tapauksessa laskutoimituksen nimittäjää ja täten kasvattaa oman pääoman tuottoa. En tiedä ymmärtääkö tuo laskea tuota keskimääräisellä omalla pääomalla, mutta Macyn tapauksessa kummallakin tavalla päästään oikealle pallokentälle.

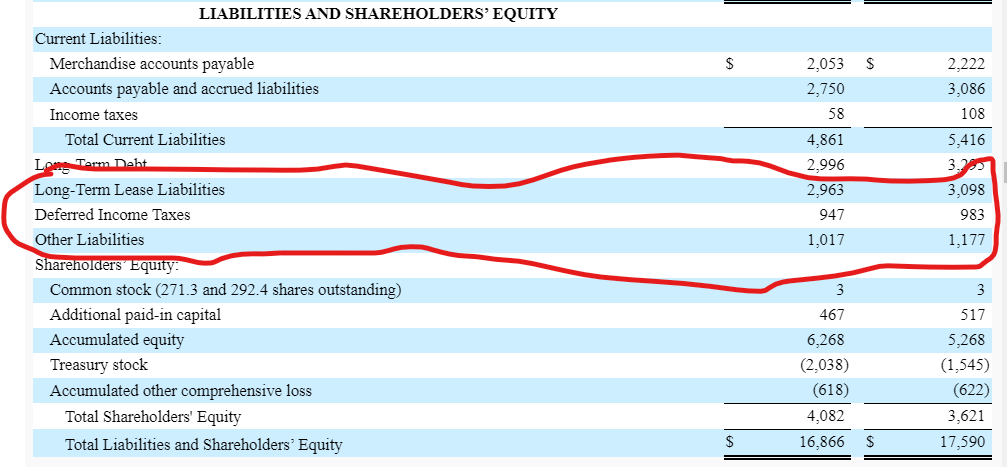

Tässä vielä nuo rivit mitkä luulen sinun jättäneen pitkäaikaisesta velasta pois:

@Juippi Onko täällä vielä Macy’s:ia seuraavia? Millainen on tilanne Macy’s:in velkaantuneisuuden suhteen ja onko kyseinen yhtiö edelleen ”zombiyhtiö”? Jossain vaiheessa ainakin Macy’s oli myös zombilistalla. Yhtiön osake näyttää treidaavan aivan hurjan alhaisilla kertoimilla pörssissä tällä hetkellä, jonka vuoksi kiinnostuin yhtiöstä ja syystä alhaisille kertoimille. Kassavirta näyttää myös hyvältä.

Kiitos vastauksesta jo etukäteen!

Moro moro. Macy’siä olen seuraillut pari vuotta ja salkustakin löytyy. Alunperin lähdin mukaan koronakriisin aikaan (kutsutaankohan tuota talouspuolella tuoksi?) teesinä vähittäiskaupan rebound ja sittemmin olen, ehkä virheellisesti, pitänyt vähittäiskauppaa semi-vahvana inflaation suhteen, koska kauppa pystyy hinnoittelemaan tuotteitaan joustavammin. Macy’s:illa on brändeissään (Bloomingdale’sin kanssa) eräitä jenkkien ikonisimpia tavarataloja ja tätä pidin myös vahvana juttuna (Stockan kohtalosta huolimatta). No, ihan kaikissa kaupoissa ja markkina-asemissa tämä ei tietty toimi ja inflaation mukana on tullut huolet talousnäkymien kääntymisestä negatiiviseksi.

Macy’s ja sen hinnoittelu on itsellenikin ollut suuri mysteeri ja olen ihmetellyt, että olenko minä vaan jotenkin tyhmä, kun en näe, mikä on se katastrofi, jota tässä hinnoitellaan.

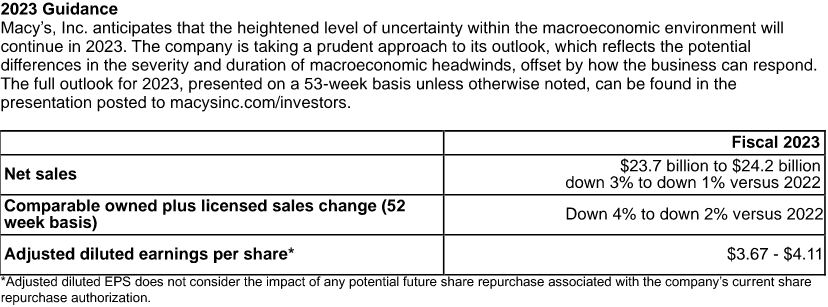

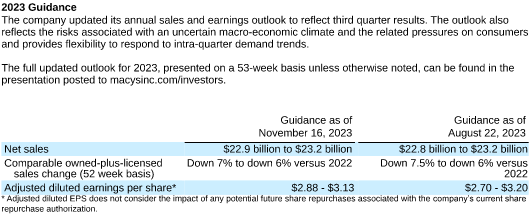

Kolme viikkoa vanha guidance sanoo näin:

| Guidance as of August 22, 2023 | Guidance as of June 1, 2023 | ||

|---|---|---|---|

| Net sales | unchanged | $22.8 billion to $23.2 billion | |

| Comparable owned-plus-licensed sales change (52 week basis) | unchanged | Down 7.5% to down 6% versus 2022 | |

| Adjusted diluted earnings per share* | unchanged | $2.70 - $3.20 |

…mikä antaa P/E -luvuksi noin 4. Viime vuodestahan luvut ottavat hieman pakkia, mutta eipä tässä kasvuyhtiöhinnoitteluakaan ole. Koronan tullessa lyötiin tulille silloin katsomani “uusi talouskuri-ohjelma”, joka mielestäni tuntui järkevältä ja sitä myös ajettiin sisään tehokkaasti. Tähän sisältyi velkojen vähentäminen sekä varastojen määrän vähentäminen/kierron nopeuttaminen. Jotain tässä täytyy olla tapahtumassa, mutta en ole keksinyt mitä. En tiedä onko lamapelkoja, vai onko taustalla vaan huoli yleisestä tavaratalokulttuurin kehityksestä. Kysymysmerkkinä on myös digitaalisen myynnin edistymisen pysähtyminen, tai oikeammin takapakki. Tämä sopisi tuohon huoleen tavaratalokulttuurin heikkenemisestä.

Summa summarum, osakkeen arvon kehitys ei ole ollut odottamaani, enkä myöskään ole pystynyt pähkäilemään syytä tälle kehitykselle. Tällä hetkellä nostan kvartaaliosinkoja ja ihmettelen asiaa.

Jos täällä on lisää asiasta näkemyksiä, niin mielelläni kuulisin.

EDIT: unohdin mainita: onhyvä huomata, että Macy’s teki kesäkuun alussa muutoksen guidanceen, eli käytännössä negatiivisen tulosvaroituksen. Osakkeen kurssi ei kuitenkaan merkittävästi muuttunut seuraavan parin kuukauden aikana.

Heippa, mukavaa että Macy’s kiinnostaa muitakin kuin minua. Tämä ketju meinasi mennä vähän yksinpuheluksi ja kvartaaliraportointi tuntui siksi raskaalta.

Macy’s ei ole minusta ollut zombiyhtiö. Velkoja on saatu lyhennettyä rutkasti pandemian aikana ja sen jälkeen. Velkojen hoito ei ole vaarassa; liikevoitto kattoi viisinkertaisesti korkomenot tällä 6kk kaudella. Velkojen vapaaehtoinen lyhentäminen lopetettiin tosin jo 2022 Q1 kun yhtiö keskittyi suuntaamaan kassavirtoja investointeihin. Kehitteillä on pienempien liikkeiden konsepti, joka on otettu hyvin asiakkaiden keskuudessa vastaan. Myös jakelukeskusta, verkkokauppaa ja omia private label -brändejä kehitetään.

Kausiluontoisesti toiseksi vahvin Q2 meni Macy’sin osalta penkin alle, kun varastossa oli liikaa kevätsesongin tavaraa josta piti hankkiutua eroon. Tästä tosin ohjeistettiin jo Q1 yhteydessä. Olin itse hieman hämmentynyt, koska pidin Macy’sin vahvuutena juuri valikoiman joustavuutta ja datan avulla johtamista. Tämä on sellainen asia mitä pitää seurata jatkossa tarkemmin (tunnusluku inventory turnover). Asiakkaiden heikko tilanne näkyi myös luottotappioissa, jotka olivat johdon odotuksia suuremmat. Johto odottaa kuitenkin, että tämän vuoden jälkipuolisko menisi paremmin kuin viime vuoden jälkipuolisko.

Romahtavat kurssit herättävät tietysti tarkastelemaan onko yhtiön fundamentit edelleen kunnossa. Markkinat ovat sitä mieltä, että Macy’sin osakkeen tuottovaatimus on 20 %. Laskin että Macy’s tekee 14 % return on invested capitalia edelliseltä 12kk ajanjaksolta joka siis sisältää tämän pieleen menneen kakkoskvartaalin:

Operating profit (edelliset 12kk): 1236 miljoonaa

Veroprosentti (toteutunut) 25 %

Net operating profit after taxes (NOPAT): 1236 * (1-0,25) = 927 miljoonaa

Nettovelka (keskiarvo Q2/2023 - Q2/2022): 2627 miljoonaa

Taseen oma pääoma (keskiarvo Q2/2023 - Q2/2022): 3870,5 miljoonaa

Invested capital: 2627 + 3870,5 = 6497,5 miljoonaa

ROIC: 927 / 6497,5 = 14,27%

Yhtiön relevanttius asiakkaiden silmissä on yhä ennallaan. Asset turnover eli liikevaihdon suhde taseen loppusummaan oli 1,25 edellisellä 12kk:lla. Se oli 1,24 sitä edellisellä 12kk periodilla.

Yhtiö maksaa osinkoa $0.6616 dollaria per osake vuodessa, mikä antaa osinkotuotoksi $11.65 osakkeen hinnalla 5,7 %. Osinko maksaa yhtiölle 181 miljoonaa vuodessa ja edellisen 12kk nettotulos oli 749 miljoonaa.

Tänään tuli Macy’siltä ulos Q3 luvut (earnings release). Nettotulos laski viime vuodesta 43 (108) miljoonaan. Tätä selittää asiakkaiden vaikea taloudellinen tilanne, mikä on johtanut varaumiin luottokorttitappioissa. Taseen tilanne on hyvä. Varastotaso on pienempi kuin viime vuonna samaan aikaan, omavaraisuusaste (22,88 %) on parantunut ja nettovelka (3157 M$) on laskenut hieman. Varaston tuottavuus (inventory turnover) parani viime vuodesta ja myös bruttokate oli vahva 40,3 %.

Ohjeistusta parannettiin tuloksen osalta hieman:

Tämä antaa osakkeelle nykyhinnalla ($13.17) noin 21,9 % - 23,8 % tuotto-odotuksen. Tuloksenteko ja kassavirrat painottuvat vahvasti joulukauteen ja neljäs kvartaali näyttää sitten miten tämä vuosi meni.

Onnittelut omistajille. Ketju on avattu kriisikeväällä 2020 osakkeen pyöriessä viidessä dollarissa.

![]()

![]()

En nyt tähän ole hyvin perehtynyt, mutta kun vuoden huippu on yli 25$:a niin ei 21$ ostotarjous ainakaan itseäni saisi omistajana hihkumaan riemusta (en omista)

Jos vähittäiskaupan kingiä ostellaan tässä vaiheessa, niin pitkäaikainen sijoittaja ei varmaan hirveän ilahtunut ole, kun käänteestä on näkyvissä valoa vihdoin?

The investors believe Macy’s (M) is undervalued and have already discussed their offer with Macy’s board, the Journal reported.

Macy’s and Arkhouse declined to comment Sunday. Brigade did not immediately respond to requests for comment.

In November, Macy’s reported a surprise third-quarter profit and beefed up its outlook, as margins improved and inventory fell.

Macy’s shares have surged more than 50% in the past month, but are still down about 16% year to date. The stock peaked at about $70 a share in 2015.

Yhtiö kannattaa myydä, jos tarjous on paljon suurempi kuin firman todellinen arvo. 5,8 miljardia firmasta joka tekee noin 1 miljardin vapaata kassavirtaa vuodessa (edellisen 3 vuoden keskiarvo) ei kuulosta kovin houkuttelevalta tarjoukselta. Kuulostaa siltä että korppikotkat ovat löytäneet haaskan, josta oikein kukaan ei vaikuta olevan kiinnostunut. Tätä olen vähän pelännytkin, koska ostotarjouksen läpimeno olisi loppu hyvän bisneksen omistamiselle. P/B nykykurssilla 1,37 ja P/E viimeiseltä 12kk ajalta 8,31. Tuntuu että markkinat ovat jatkuvasti hirveän pessimistisiä tästä yhtiöstä ja kaikenlainen voiton tekeminen - mikä ei yhtiön historiaan peilaten ole mitenkään erikoista - nähdään jonain käänteenä ja yllätyksenä.

Tämän tarjouksen motiivina on Macy’sin kiinteistöomaisuus. Edellinen aktivistisijoittajan ehdotus koski nettikauppaliiketoiminnan eriyttämistä omaksi yhtiökseen, minkä johto hylkäsi. Kiinnostavaa nähdä miten yhtiön johto arvioi firman arvoa. Macy’s on ollut kyllä myymässä kiinteistöjään pienissä erissä paikoista joiden kannattavuus on heikentynyt ja pitänyt siten yllä hyvää liikevoittotasoa. Samalla on avattu muutamia pienemmän skaalan toimipisteitä Market by Macy’s ja Bloomies. On epäselvää mitä Macy’s yhtiönä hyötyisi private equity omistajasta. Yhtiö pystyy hoitamaan oman rahoituksensa.

Joopa joo. Tarjouksen julkistaminen ja sen olemassaolo ovat sijoittajalle mielestäni hyviä asioita, koska sillä ollaan saatu (jälleen omasta mielestäni) markkinahintaan sellainen taso, jossa se pitäisi muutenkin olla.

Kerron seuraavan näin sijoittajien vertaistuen hengessä.

Sen sijaan tarjouksen taso itsessään ei kyllä aiheuta näin osakkeenomistajana riemunkiljahduksia. Itselle tarjous on +11% keskihintani päälle. Tästä voikin päätellä, että ihan ei ajoitukseni ole olleet briljanttisia. Olen ostanut osaketta neljään otteeseen, ekan oston ollessa itselläni korkeimpaan hintaan. Alun perinkin ajattelin, että ostoja pitää tehdä ajan myötä, mutta itselleni oli aika suuri yllätys, että tänä vuonna kurssi kävi niinkin alhaalla kuin se on käynyt. KeskiHinnan Alennus Tragedia (hienommalta nimeltään ostojen ajallinen hajauttaminen) näyttäisi jälleen pelastavan tämän piensijoittajan, mikäli hintataso tästä lähtien pysyy näillä tasoin tai vielä korkeampana. Oppina kai tästä on otettava vahvistus siihen, että koko sijoituspottia ei kannata lyödä kerralla kiinni. Henkistä kanttia on kyllä kyselty osakkeen hinnan valuessa alaspäin - omasta mielestäni ilman järkevää perustetta. Tätä täällä palstallakin jossain kohdin ihmettelin ja kyselin.

Loppuun toteaisin, että itse olen kyllä tällä hetkellä odottamassa parempia ostotarjoushintoja. Toki retail ja ennen kaikkea tavaratalomuotoinen kauppa on riskistä kuluttajatottumusten mahdollisten muutosten edessä, mutta sen mitä olen seurannut Macy’sin johdon toimia, niin aika hyvältä on omaan silmään näyttänyt.

Onko kukaan Macy’s:in seuraajista sattunut näkemään mitään virallista kannanottoa yhtiön hallituksen suunnasta tähän ostotarjoukseen? Itse en ole kyllä nähnyt mitään ja kai siitä nyt jotain pitäisi sanoa?

Macy’sin Board of Directors ei innostu Arkhouse Managementin ja Brigade Capital Managementin tarjouksesta ostaa Macy’s $21 osakekohtaiseen hintaan pörssistä. Syyksi sanotaan tarjouksentekijöiden epäselvä rahoitustilanne ja ettei tarjottu vastike olisi hyvä korvaus yhtiöstä.

Olen ihan samaa mieltä Boardin kanssa. Yhtiö on laitettu kuntoon ja se on paljon arvokkaampi kuin mitä se oli vuonna 2019. Olen seurannut vähän markkinakommentaattoreiden viestintää. Tarjousta pidettiin “lowball offerina” mutta toisaalta Macy’sin arvosta on paljon erimielisyyksiä markkinoilla. Todettiin että jo pelkkä Herald Squaren kiinteistö, jonka Macy’s omistaa, olisi yksinään 7 miljardin dollarin arvoinen. Macy’sin kiinteistöomaisuuden markkina-arvoksi on arvioitu yli 11 miljardia dollaria.

Päivitelläänpäs pikkaisen: Macy’s:iltä tuli tilinpäätöstiedote eilen ennen pörssien aukeamista.

Macy’s, Inc. Reports Fourth Quarter and Full-Year 2023 Results :: Macy’s, Inc. (macysinc.com)

Julkaistuja lukuja pidettiin kommenteissa hieman “mixed bag” -henkisenä juttuna. Lukujen lisäksi kerrottiin uudesta “muutosohjelmasta”, jolla pyritään tekemään kaupoista enemmän relevantteja asiakkaille. Tähän kuuluu mm. 150 lokaation sulkeminen kannattamattomista paikoista seuraavan parin vuoden aikana. Tästä tehtiin noin miljardin alaskirjaus, joka vei quarterin tuloksen miinukselle. Vastapainoksi sitten ohjelmaan kuuluu myös 45 uuden lokaation avaaminen Bloomingdale’s ja Bluemercury -brändien alle (jotka ovat tällä hetkellä tehneet hyvää tulosta). Lisäksi sanotaan, että fokus tulee olemaan luxury brändeihin keskittyvää.

Lokaatioista luopumisesta pitäisi vapautua 600-700 miljoonaa pääomia muuhun käyttöön.

Vastaanotto markkinoilla oli eilen lopulta positiivista päätyen $19.95 osakekurssiin, plussaa karvan alle 4 prosenttia. Päivän aikana käytiin kyllä ihan $20.70:ssä asti.

Viimeisen parin vuoden perusteella oma näppituntumani on, että luksustavarat on ihan hyvä keskittymiskohde - ja Bloomingdale’s brändi sopii siihen oikein hyvin. Se, mikä itseäni mietityttää (no, on niitä varmaan moniakin juttuja) on kautta linjan laskevat myynnit. Pystytäänkö tämä trendi kääntämään jossain vaiheessa?

Jos jollain on mitään ajatuksia niin, tuokaa vaan esille. Ei tätä keskustelua liikaa tällaisesta ulkomaisesta retail-ikonista täällä käydä.

Aa… meinasin unohtaa guidancen 2024. Siitä sanottiin näin:

2024 Guidance

Macy’s, Inc. introduces 2024 guidance in a transition and investment year that reflects continued operational progress and investments in key customer-focused initiatives in support of its new strategy. The full outlook for 2024, presented on a 52-week basis, can be found in the presentation posted to www.macysinc.com/investors.

| Fiscal 2024 | |

|---|---|

| Net sales | $22.2 billion to $22.9 billion |

| Comparable owned plus licensed plus marketplace sales change (52 week basis for both 2024 and 2023) | Down ~1.5% to up 1.5% versus 2023 |

| Adjusted diluted earnings per share | $2.45 to $2.85 |

Adjusted diluted EPS excludes any potential impact from the proposed credit card late fee ruling. Additionally, the impact of any potential future share repurchases associated with the company’s current share repurchase authorization is not considered.

The company does not provide reconciliations of the forward-looking non-GAAP measures of comparable owned plus licensed plus marketplace sales change and adjusted diluted earnings per share to the most directly comparable forward-looking GAAP measures because the timing and amount of excluded items are unreasonably difficult to fully and accurately estimate.

EDIT: lisäyksenä vielä paria päivää aiemmin tullut päätös quarterly dividendistä: The board of directors of Macy’s, Inc. (NYSE: M) today declared a regular quarterly dividend of 17.37 cents per share on Macy’s, Inc.’s common stock, an increase of 5%, payable April 1, 2024, to shareholders of record at the close of business on March 15, 2024

Kiitos kun postasit tämän, mietinkin että milloin Macy’s mahtaa julkistaa tuloksensa viime vuodelta. Oikaistu osakekohtainen tulos oli siis $3.50. Vapaata kassavirtaa tehtiin 398 miljoonaa. Vapaata kassavirtaa painoi verojen ja operatiivisten velkojen takaisinmaksu ja nämä toisaalta paransivat taseen omavaraisuusastetta (25,46 %) ja nettovelkaantumisastetta (47,47 %) vuoden takaisesta. Johto arvioi että noiden 150 lokaatiosta luopumisesta aiheutuu noin miljardin tappio, mikä laski raportoitua tulosta.

Suljettavat paikat olivat kannattavia ja kassavirtapositiivisia, mutta niiden tuottavuus oli heikko. Siksi uusi johto näki että myyminen on parempi vaihtoehto yhtiön tulevaisuutta ajatellen.

Koko presentaation tästä uudesta A Bold New Chapteriksi nimetystä muutosohjelmasta voi lukea tästä (61 sivua). Jos ohjelma onnistuu, Macy’s voisi päästä takaisin pandemiaa edeltäneelle tasolle vapaassa kassavirrassa, jota yhtiö teki tuolloin reilusti yli miljardi dollaria vuosittain. Kuluva vuosi on kuitenkin muutosten vuosi uuden toimitusjohtajan Tony Springin kanssa. Kasvua tavoitellaan asiakastyytyväisyyttä parantamalla, mitä ei kovin usein nähdä yhtiöiden strategioissa.

Jahas ja Macy’s:issä tapahtuu. Tilinpäätösten lukujen jälkeen tapahtui kurssissa ekan päivän nousun jälkeen aika tiukka lasku ja tänään tuo edellisen ostotarjouksen tekijäporukka tuli julkisuuteen uuden, korotetun ostotarjouksen kanssa. $21:n dollarin ostotarjous nyt korotettu $24:ään. Mielenkiintoista…

Macy’s surges after investor group sweetens take-private bid to $6.6 billion (yahoo.com)