Nuo ”laukaistaan” ihoon, jolloin neula käy ihon alla samalla jättäen sinne tuollaisen karvan/anturin joka mittaa verensokeria. Vaihto kahden viikon välein ja ilman kela tukea maksaa ~50€/kpl. Ei siis vielä ihan rannekkeella mitattavissa. Toivottavasti joskus.

Todella iso edistys kyllä, kun pari vuotta sitten vielä melkein kaikki mittasivat sormenpäästä neulalla.

Nimimerkillä ammun tuollaisen tyttyöstäväni käteen kahden viikon välein.

Miten näitä valuaatioita perustellaan - erityisesti top 3 ao. listalta?

Forward P/E

Amazon 85

Netflix 64

NVIDIA 42

Microsoft 34

Alphabet (Google) 28

Apple 26

Facebook 25

Momentum treidaajat toki voivat vielä ratsastaa millä vaan näistä (tai Tesla ) kohti rikkauksia, mutta arvosijoittajalle kolme alintakin tekee jo tiukkaa.

2000-luvun vaihteen laukkakisan nähneenä täytyy todeta, että en kyllä shorttaisi mitään edellä mainituista. Ei ole niin hullua hintaa, etteikö voisi hullummaksi mennä.

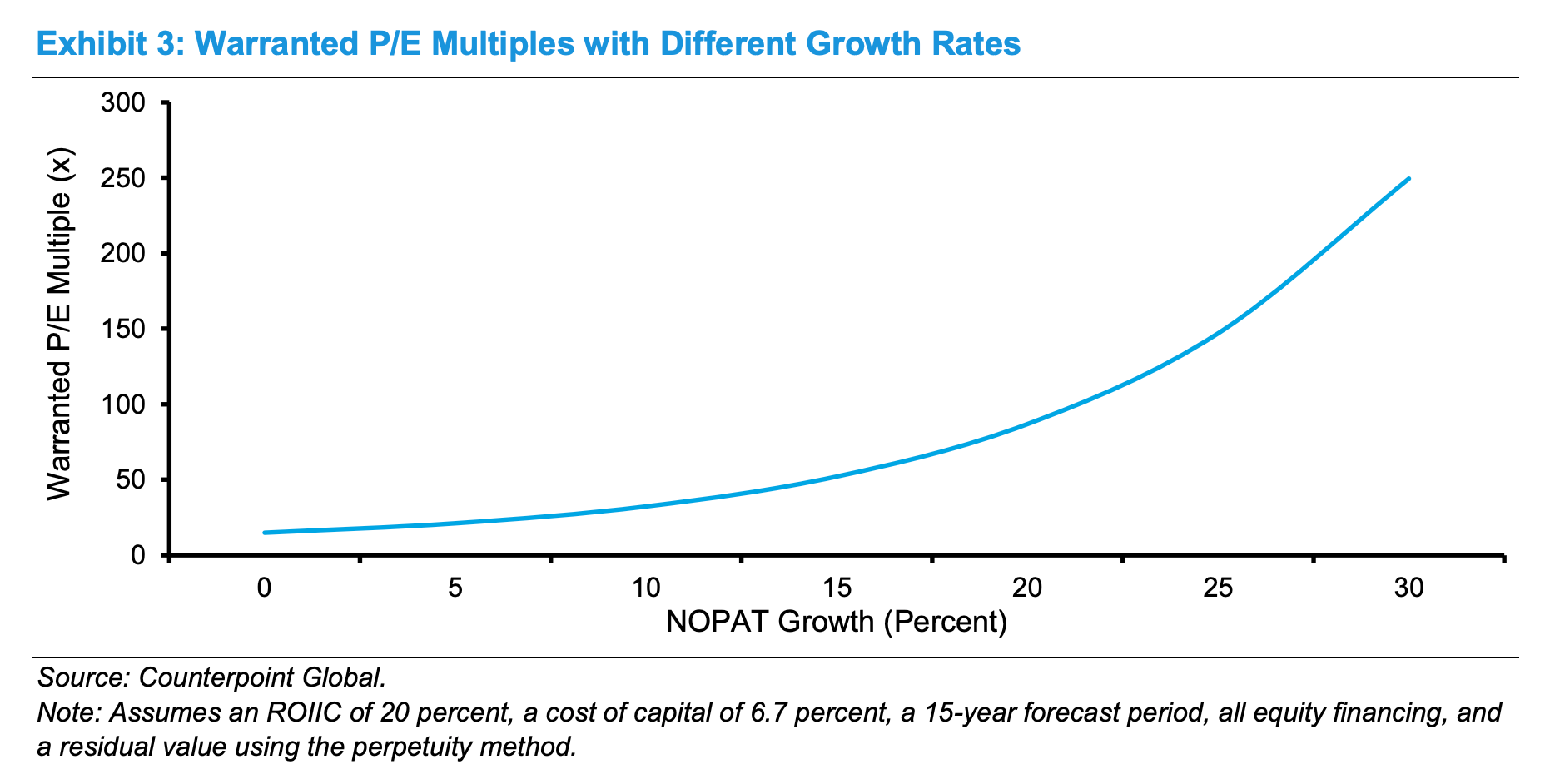

Nämä kovan (odotetun) kasvun yhtiöt on toki aina P/E:llä arvioiden kalliita (tai no, ainakin usein).

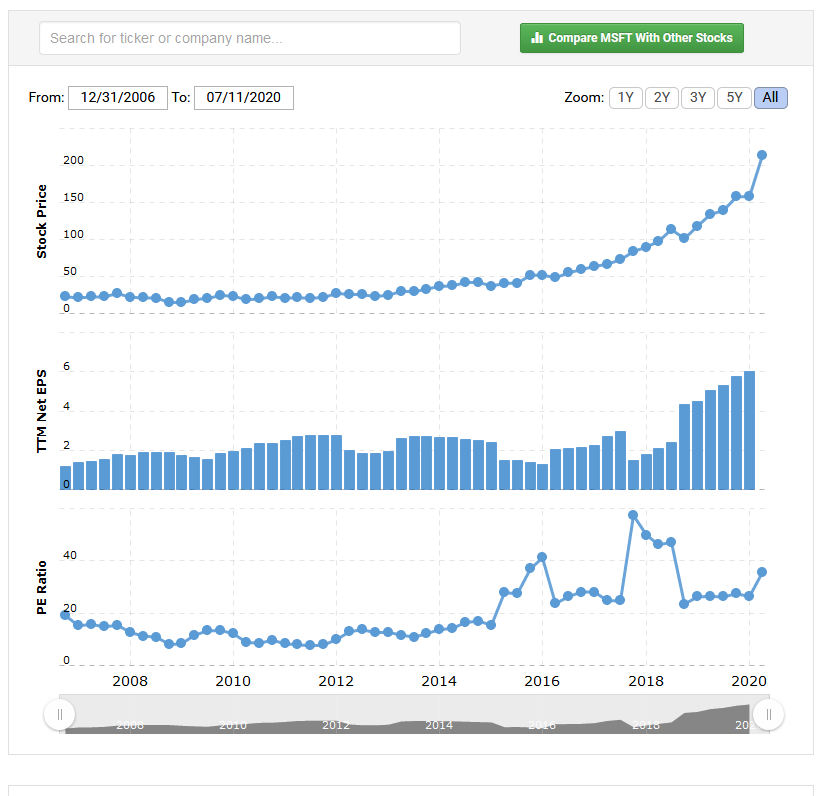

Tässä esimerkiksi Microsoftin historiaa (Osakehinta, 12 months trailing EPS, P/E). P/E:n perusteella 2016 olisi ollut todella kallista ja historiallisen huono hetki ostaa, mutta kurssia ja EPS:ä katsomalla tulee helposti eri tulokseen, Luvut Macrotrends.net

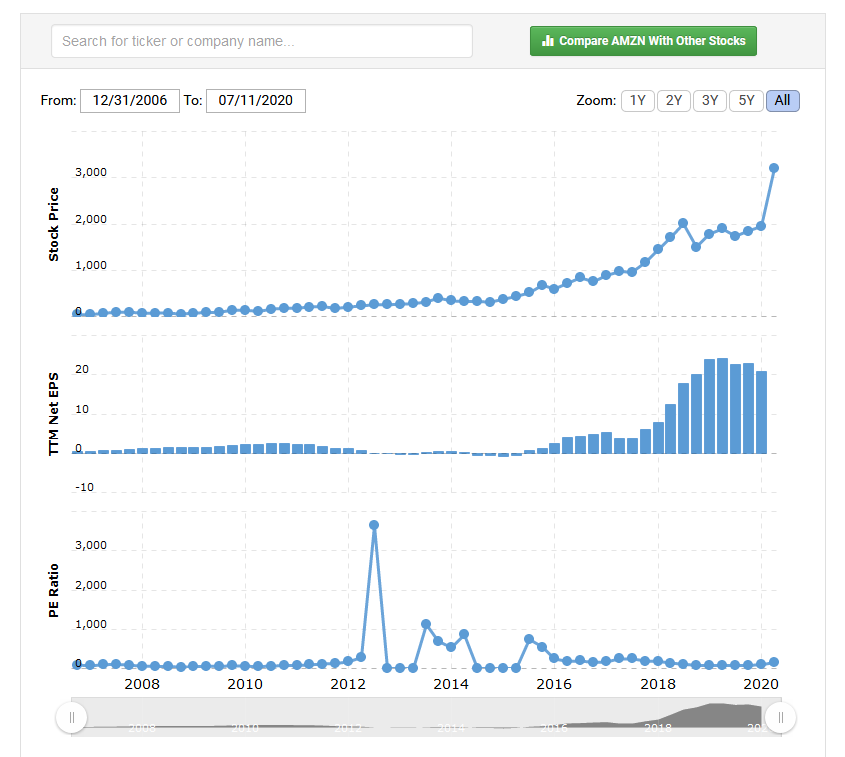

Myöskin esimerkiksi Amazonin kohdalta löytyy menneiltä vuosilta hetkiä, jolloin P/E:n perusteella ostamisessa ei olisi ollut mitään järkeä, mutta päätös olisi ollut “väärä”.

Oma ajatus ja hypoteesi näihin on, että jos kasvu (liikevaihdon ja/tai kannattavuuden) on riittävän suurta, riittää se invalidoimaan yksinkeritaisen P/E mallin. Sen sijaan pitäisikin arvioida casen mielekkyys siten, että ottaa huomioon kasvun ja sen potentiaalin. Näiden FAANGMAN yhtiöiden kanssa kun alle 20p/e:n ei päästä varmaan kuin silloin, kun ne ovat jo saturaation huipussa (jolloin ne saattaisivat olla toki arvosijoittajan tähtäimessä, mutta ei kasvu/laatusijoittajan).

Edit: En toki tarkoita, että näitä pitäisi ostaa hinnalla millä hyvänsä, vaan enemmänkin sitä, että kasvun arvioinnin merkitys korostuu, samoin kuin historiallisen näytön. Esimerkiksi MSFT kyllä on osoittanut, että tulosta ja kasvua osataan tehdä yhtää aikaa jo aika monta vuotta.

Onko teistä p/e kuinka mielekäs mittari Amazonin kohdalla? Yhtiön liikevaihto 2019 oli $280 miljardia ja nettotulos $11 miljardia. Nettotulosmarginaali näinollen n.4%. Mikä voisi olla Amazonin nettotulosmarginaali kun yhtiö joskus saavuttaa kypsän vaiheen eikä ohjaa kasvuun rahoja? Vai miten tota asiaa kannattaisi lähestyä?

Ps. Ei yhtiön liikevaihtokerroin ole kuin 5,7 2019 liikevaihdolla. Ei sinänsä paljon. Tai no on se joo, mutta ei mikään mahdoton kun yhtiö kasvaa kuitenkin sen 20-30% p.a. Mutta kuinka kauan…

Amazonin liikevaihdon ollessa about saman verran kuin maailman 58 pienimmän (bkt:lla mitattuna) valtion BKT yhteensä vuonna 2018 (poimittu tietolähteiden kermasta eli wikipediasta) ja markkinaosuus jenkkilän verkkokaupasta lähentelee 50%, AWS vissiin suurin pilvipalvelujen tarjoaja ym. ym. Kauankohan viranomainen katsoo tän monsterin kasvua ennen kuin aletaan pilkkomishommiin? Oma mutu sanoo ettei montaa vuotta mene, jos voittokulku jatkuu, ja miksei se jatkuisi…

Kasvu ja kansainvälinen kauppa antaa Amerikassa erinomaiset eväät verosuunnitteluun. Jopa osakekurssin nousulla voi saada tietyin edellytyksin verovähennyksiä. Kasvun hidastuessa efektiivinen veroaste todennäköisesti nousee. Lisäksi jenkkilässä voi alkaa nousta poliittinen paine tehostaa verojen keräämistä kasvuyhtiöiltä.

Toki P/E on yksinkertaistava ja eritoten kasvuyhtiöille vääräkin lähestymistapa.

Pointtini oli kuitenkin, että jos jos jätetään sivuun N-yhtiöt, jotka on huomattavasti pienempiä kuin nämä muut, niin yhtiöt alkaa olla sitä kokoluokkaa, että kasvun ylläpitäminen alkaa olla haastavaa. Eli en lähtisi todistamaan nykyisiä arvostuksia oikeaksi peruutuspeiliin katsomalla.

Laadusta ja kasvusta kannattaa toki maksaa, mutta en ymmärrä esim. miksi Microsoftin ja NVIDIA:n arvioidaan pystyvän kasvattamaan viimeistä riviään reippaasti paremmin kuin Facen, Googlen ja Applen.

Ei siitä ole kovin kauaa kuin sekä Apple että NVIDIA oli varsin kohtuuhinnoissa. Enää ei ole salkussa kun mielestäni kasvuodotukset karkas taas käsistä. En nyt näe, että kummassakaan putiikissa olisi tässä viimevuosina tapahtunut mitään sellaista, että niiden diskontattu tulovirta olisi yli kaksinkertaistunut. Ts. siitä samasta tulovirrasta maksetaan nyt vaan enemmän.

En tiedä onko kukaan tutkinut, että paljonko näiden FANGMANien arvostuskertoimet ovat kasvaneet suhteessa koko markkinaan. Jos diskonttakorkoa laskee, niin toki voi kelpuuttaa suuremmat P/E ym. kertoimet samoilla kasvuodotuksilla, mutta tällöin se pitäisi näkyä koko markkinassa oman logiikkani mukaan.

Peräpeili on toki aika epävarma tapa perustella yhtään mitään. Mutta pointtini enemmän olikin, että ainakin itse olen aiemminkin olettanut kasvun rajojen tulevan vastaan mutta eipä ole tullut. Tuota E-komponettia monella olisi toki tilaa kasvattaa ilman liikevaihdon merkittävää kasvua, jolloin P/E olisi jonkin verran maltillisempi.

On myös totta, että laajennustila alkaa primäärialoilla olemaan osalla täynnä ja siksi onkin spekuloitu, että esim. Apple laajenisi joko terveydenhoidon tai koulutuksen puolelle. Tässä tilanteessa toki yhtiöitä ei voi enää niputtaa samalla tavalla yhteen vaan ne pitää arvioida yksittäin. Nvidiaa en oikeastaan tunne, niin en sen kasvua kommentoi, mutta MS:llä on kyllä mielestäni edelleen tilaa kasvaa. Erityisesti Azure on vasta pääsemässä vauhtiin ja vaikka pilvitransformaatiosta on puhuttu jo vuosikymmen, on se vieläkin suuressa mittakaavassa maailmassa tapahtumatta ja MS ottaa siitä vahvasti kasvavasta kakusta osansaa, joka todennäköisesti on vielä isompi kuin pelkkä markkinan kasvu. Google/Apple vs Microsoft on muutenkin tietysti kuluttaja vs B2B liiketoimintaa (kärjistetysti).

Jaoin hyvän paperin kasvuosakkeiden arvostuksesta Pörssien suunta ketjuun ennen lomia. Nyt kun P/E:t puhuttaa täälläkin, kannattaa ehdottomasti FANGeihin jne. sijoittavien lukea tämä.

P/E, kuten monet täällä ovat todenneet, itsessään on kasvufirmojen kanssa hämäävä ja se reagoi valtavasti oletuksiin pitkän aikavälin kasvun kulmakertoimesta ja kassavirroista.

Joo siis näissä ultraskaalautuvissa kasvufirmoissa pitää ymmärtää se herkkyys jolla PE reagoi kun ollaan lähellä alhaisen maeginaalikustannuksen kasvun skaalautuvuutta. Kun kiinteiden kulujen kasvu hidastuu versus kasvu, niin E-komponentti voi suorastaan räjähtää. Silloin lyhyessäkin ajassa voi E moninkertaistua, jolloin P/E romahtaa (ceteris paribus).

Usein tietysti kasvu tuo myös ylimääräisiä kuluja ja läskiä… Mutta nämä softafirmat tuntuu olevan aika nohevasti johdettuja ja ainakin toistaiseksi taitavat saada työntekijöistä irti paljon.

Edelleen pidän itse Microsoftia näistä turvallisimpana riski/tuotto suhteen.

Netflix ottaa nätisti osumaa post-marketissa, lappu yli kymmenen pinnaa miinuksella. Miten ihmeessä ovat onnistuneet missaamaan noin pahasti? Eikös kaikki istuneet kotona koska korona?

Tämä voi kurmottaa koko markkinaa huomenna jos alkaa isommat NASDAQ-teknot tärisemään että ehkä odotukset ovat liian kovat kun Netflix failasi näin pahasti.

NFLX ohjeisti tulevaisuuden lisäyksen vain 2,5m kun odotuksissa oli 5m ja siitä kurssilasku- mennyt on aina mennyttä ja markkinat mittaavat tulevaisuutta, aina!

Epäilen, että tuloskauden kynnyksellä teknofirmat ovat niitä, joihin sysätään rahaa eniten. Tälle perusteena se, että niiden uskotaan ylläpitävän hyvää tulosta koronan yli. SaaS-firmoilla ainakin hyvä pöhinä päällä. Juuri Q2-tulosten siivittämänä uskon, että Nasdaq päihittää S&P:n mennen tullen heinä-elo-akselilla.

Microsoftilta tuli eilen illalla Q4-tulos ja fiskaalivuosi 2020 purkkiin. Suhteellisen vahvaa menoa vaikka väkisin Azuren kasvu hidastuu kokoluokan kasvaessa.

Microsoft (NASDAQ:MSFT) drops 2.5% despite fiscal Q4 beats driven by the pandemic’s remote work and learning trends.

Revenue breakdown: Productivity and Business Processes $11.75B (consensus: $11.90B);Intelligent Cloud, $13.37B (consensus: $13.11B); More Personal Computing, $12.91B (consensus: $11.47B).

Work and learn from home trends helped the Productivity and Business and Intelligent Cloud segments, though traditional licensing slowed and LinkedIn (+11% Y/Y in constant currency) was negatively impacted.

In More Personal Computing, Windows OEM (+7%), Surface (+30%), and Xbox (+68%) benefited from the remote trends while Search ex-TAC (-17% Y/Y) was hit by the ad spend cuts.

Azure revenue was up 50% Y/Y in the quarter, decelerating from the 61% growth last quarter.

Operating expenses were up 13% Y/Y including the $450M charge for closing the physical stores.

Microsoft returned $8.9B to shareholders in the quarter, up 16% Y/Y.