Vähän isompaa putkiremonttia tiedossa…

Juu, niin on. Äkikseltään vois ajatella, että 125 jaardin omaisuudella löytyis muitakin keinoja rahoittaa tollainen projekti. Tosin onhan ne korot aika korkealla ja osingot yliarvostettuja.

Vähän isompaa putkiremonttia tiedossa…

Juu, niin on. Äkikseltään vois ajatella, että 125 jaardin omaisuudella löytyis muitakin keinoja rahoittaa tollainen projekti. Tosin onhan ne korot aika korkealla ja osingot yliarvostettuja.

No ainakin muutaman sadan miljoonan projektit meneillään.

Muistaakseni jossain osarissa etukäteen tiedotettu ja ajastettu koska myy ja kuinka paljon.

Koko artikkeli luettavissa Arvopaperista maksumuurin takaa:

Tästä näkee aika hyvin eri Applen segmenttien osuudet liikevaihdosta. ![]()

Netflixillä ennätysmäärä tilaajia , eli yli 260,8 miljoonaa maksavaa tilaajaa.

The company foresees continued competition going forward.

“It’s why continuing to improve our entertainment offering is so important, and as many of our competitors cut back on their content spend, we continue to invest in our slate,” the company wrote to shareholders.

Netflix is still navigating its transformation from targeting subscriber growth to focusing on profit, using price hikes, password crackdowns and ad-supported tiers to boost revenue.

Tässä on vielä Sijoittaja.fi:n ajatuksia Netflixistä ja sen tuloksesta.

Netflixin käyttäjämäärät ovat olleet hyvässä nosteessa vuonna 2023, kun vuosina 2021 ja 2022 yhtiön käyttäjämäärä kasvoi maltillisemmin ja jopa laski.

Uusi edullisempi mainosperusteinen palvelu ja salasanojen rajoittaminen ovat alkaneet purra ja yhtiö ei ole myöskään tinkinyt tuotannosta vaan pyrkii pitämään laadun ja määrän korkealla.

Microsoft biittasi jälleen (2,93 vs. 2,78):

Aakkosetosakkeet laskivat yli 4% laajennetussa kaupankäynnissä tiistaina sen jälkeen, kun yritys ilmoitti mainostuloista, jotka jäivät analyytikoiden ’ arvioiden ulkopuolelle.

Tässä ovat avainnumerot:

Wall Street tarkastelee myös useita muita numeroita raportissa:

Alphabet ilmoitti nopeimman vuosineljänneksen liikevaihdon kasvusta vuoden 2022 alusta lähtien, ja myynti kasvoi 13% (76,05 miljardia vuotta aiemmin, yhtiö sanoi lausunto. Mainostulot (65,52 miljardia hinattavaa analyytikkoarviota) ovat kuitenkin SttreetAccountin mukaan 65,94 miljardia.

Alphabet Q4 results top estimates, but ad business growth just misses forecasts By Investing.com

Ei jaksa Microsoftikaan nousta biittailuista huolimatta. Tästäkö se korjaus alkaa.

Microsoft se vaan jaksaa puksuttaa eteenpäin megalomaanisesta koostaan huolimatta. ![]() Mutta mikäpäs siinä, istutaan kyydissä ja nautitaan kasvusta! Vaikkakin arvostus tuo hieman hikipisaroita otsalle.

Mutta mikäpäs siinä, istutaan kyydissä ja nautitaan kasvusta! Vaikkakin arvostus tuo hieman hikipisaroita otsalle. ![]()

“We’ve moved from talking about AI to applying AI at scale,” said Satya Nadella, chairman and chief executive officer of Microsoft. "By infusing AI across every layer of our tech stack, we’re winning new customers and helping drive new benefits and productivity gains across every sector.”

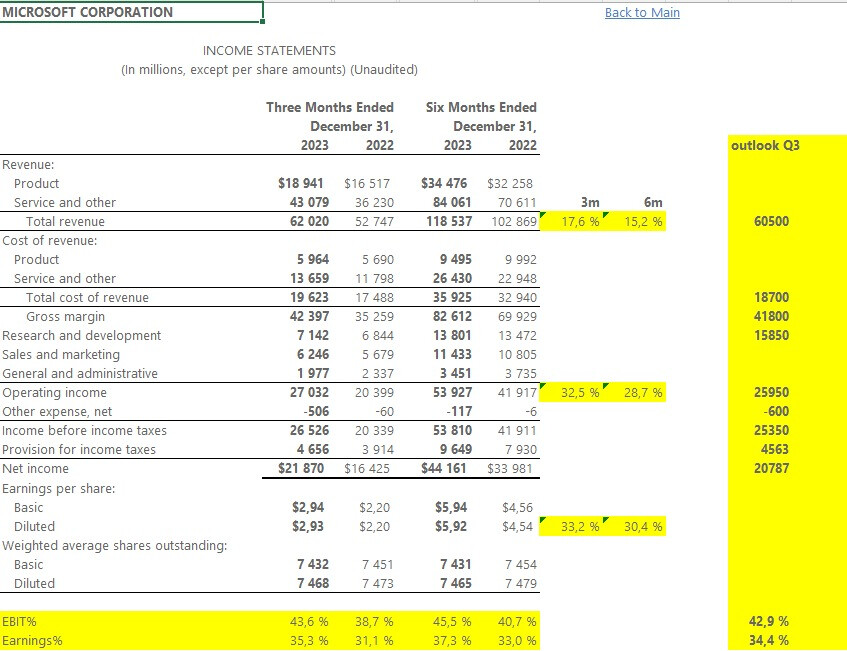

Tässä vielä tarkemmin tuloksen muutkin rivit:

Ja vielä eri liiketoimintojen kasvuluvut erikseen:

Täältä pääsee lukemaan koko tiedotteen.

Hyvä tulos Microsoftilta. Markkinoiden reaktio kuitenkin vaimea. Johtuneeko korkeasta arvostuksesta vai vaisuista Q3-näkymistä?

Arvioin näkymää ohjeistuslukujen keskiarvojen mukaan.

Outlook tosiaan yllättävän karhumainen, mutta pedataan beattia, kurssihan on noussut viimeiset pari viikkoa tosi vahvasti, eikä haluta ehkä ylikuumennutta tilannetta?

Täytyypä muuten tutkia mikä on tuolla liiketoiminta-jaossa “Microsoft Cloud” ja “Azure and other cloud services” ero… Pikasella googletuksella ei löytynyt ![]()

Olisiko Microsoft Cloud = Office 365, ja Azure on sitten se muille myytävä infrapalvelu?

Tässä yhden partnerin artikkeli, jossa sanotaan esim. tälleen

Microsoft Cloud Platform, powered by Microsoft Azure

Microsoft Azure Cloud – the cornerstone of the complete Microsoft Cloud Platform

This includes the global-leading, cloud-based Microsoft Dynamics 365

Eli ehkä vielä laajemmin, Microsoft Cloud on sama kuin Microsoft 365 eli Officen lisäksi myös muut kuten Dynamics ja varmaan Active Directory jne, ja sitten Azure on yksi sen katon alla oleva osuus - tai merkittävyytensä vuoksi varmaan voisi sanoa moottoriksi.

Eli siis, Microsoft Cloud käyttää Azurea, mutta se ei bisnesmielessä ole Azure.

Täytyypä muuten tutkia mikä on tuolla liiketoiminta-jaossa “Microsoft Cloud” ja “Azure and other cloud services” ero…

Microsoftin tuotebrändäys on aina ollut vähintäänkin sekavaa, mutta jos pakko olisi veikata, niin olisiko Microsoft Cloud ne kuluttajalle näkyvät pilvipalvelut (OneDrive yms.), mihin ihmisraukkaa, joka on ostanut Windows 11 -tietokoneen yritetään väkisin liittää? (Joskus uusi tietokone tulee kerran buutattua Windowsiin ennen kuin levy jyrätään ja korvataan Linuxilla)

Azure taas olisi sitten enemmän Amazon AWS:n verrattavissa oleva “pilvi” jossa asiakas voi pyörittää palvelimia ja hillota dataa.

365 on myös tuolla omana rivinään.

Veikkaan että MS Cloud tosiaan on nuo OneDrivet yms kuluttajapalvelut joihin Dollarijanis viittaa… Täytyy vilkaista tarkemmin kun ehtii!

“Our Microsoft Cloud revenue, which includes Azure and other cloud services, Office 365 Commercial, the commercial portion of LinkedIn, Dynamics 365, and other commercial cloud properties”

Microsoft Cloudin alle on listattu siis Azuren lisäksi myös SaaS-tyyyppisempiä palveluja - mutta ei kuluttajille suunnattuja pivipalveluja, kuten esimerkiksi Microsoft 365 -kuluttajatilauksia.

Kaikkinensa Microsoftin raportointi ei ole selkeimmästä päästä, kun asioita on ripoteltu ja yhdistelty eri tavoin.

Tässä on Sijoittaja.fi:n juttu Microsoftin tuloksesta. ![]()

”Olemme siirtyneet tekoälystä puhumisesta, tekoälyn soveltamiseen laajassa mittakaavassa”,* sanoi Microsoftin puheenjohtaja ja toimitusjohtaja Satya Nadella. *”Sisällyttämällä tekoäly jokaiseen teknologia-alustaamme voitamme uusia asiakkaita ja autamme edistämään uusia etuja ja tuottavuushyötyjä kaikilla aloilla.”

Microsoftin suurin potentiaali liittyy uuteen Microsoft 365 Co-Pilot ohjelmaan, joka tulee integroimaan tekoälyn osaksi Officen sovelluksia

Painetaan kunnon aivopierut tulille.

Mistä pieru sai alkunsa? Tuli katsottua sijoituskästin video microsoft vs google.

Video (Youtube)

Videosta ei hirveästi uutta tietoa irronnut jos on yrityksiä seurannut mutta aloin tässä miettimään näiden kahden tulevaisuutta.

Erityisesti kiinnostaisi kuulla fiksumpien näkemyksiä Alphabetin osalta.

Mietiskelin videon aikana seuraavia asioita, jotka laskettiin erittäin pitkälti Microsoftin laariin eli tekoäly ja pilvipalvelut.

Alphabet on pilvipalveluissa vielä ”pieni” peluri. Tämä onkin kasvanut viimeisten kvartaalien aikana suht hyvin, toki varmasti ripeämpää kasvu voisi olla. En nää kuitenkaan mitään syytä miksi pilvipalveluiden kasvu ei jatkuisi. Samalla tämä tulisi entistä merkittävämmäksi osaksi koko liikevaihtoa ja tulosta, jolloin yritys ei olisi niin riippuvainen mainostuloista/hakukoneesta.

Tekoäly, tämähän ei todennäköisesti ole nollasummapeliä, että vain joku voittaa. Uskoisin, että tekoälyä tullaan hyödyntämään laajasti ja OpenAi/Chatgpt sekä copilot ovat vain yksi esimerkki tekoälyn hyödyntämisestä. Alphabet tietääkseni kehittää Google Deepmind/Gemini ja yksi osa tätä on Bard. Geministä julkaistiin ”onnistuneesti” kolme eri laajuista versiota, eri käyttötarkoituksiin.

Tästä pääsen kohta takaisin asian ytimeen, (lääkkeet) eli Alphabetin osalta tilanne on myös siinä mielessä hyvä, että tekoälyä voidaan hyödyntää suoraan siellä missä käyttäjät ovat. Eli Google, Android, Chrome, Maps ja Youtube. Tähän, kun liitetään mainospuoli mukaan ja lisätään mausteeksi mielikuvitus. Saamme kuvitelman, jossa voidaan tarjota tekoälyn avulla kuluttajalle parempia mainoksia ja mainostajalle edistyneempiä, monipuolisempia sekä tehokkaampia vaihtoehtoja. Tässä kuvitelmassa tekoälyn hyödyntäminen voisi suht suoraviivaisesti näkyä tuloksessa.

Kysymyksiä:

Pilvi: Onko markkinassa/teknologioissa jotain erikoista miksi Alphabet ei tässä pärjäisi?

Pilvi: Estääkö joku tulevaisuudessa nousemasta isojen tekijöiden(Amazon,Azure) rinnalle?

AI: Miten Alphabet nykyisillä sovelluksilla/palveluilla ja käyttäjillä ei pärjää tekoälybuumissa?

AI: Onko olemassa skenaario, jossa käyttäjät katoavat kilpailijoille ja siten myös mainostajat?

AI: Onko tekoälyn hyödyntämisessä yhteys parempaan palvelutarjontaan mainostajille kuten tekstissä oletin?

AI: Näättekö mahdollisuuden, että tämä kääntyisi Alphabetin osalta ennemmin voitoksi vai tappioksi?

Mainitaan vielä loppuun Pixel 8 puhelimet, jotka ovat saaneet hyvää palautetta ja voidaan jo puhua myös jonkinasteisesta puhelinvalmistajasta. Japanialaiset taisivat ainakin olla näistä tykännyt. Ei kai tästäkään haittaa ole ja Nano Geminit puhelimessa.

Muuta Alphabetin liittyvää, jotka voisi uskoa todeksi mutta ovat oletuksia:

Kiinnostaisi kuulla fiksumpien näkemyksiä aiheesta Alphabet. Torstai on toivoa täynnä.

Tämä pieru alkaa olla päättynyt.

Tässä vielä Q4: https://abc.xyz/assets/95/eb/9cef90184e09bac553796896c633/2023q4-alphabet-earnings-release.pdf

Sundar Pichai, CEO, said: “We are pleased with the ongoing strength in Search and the growing contribution from YouTube and Cloud. Each of these is already benefiting from our AI investments and innovation. As we enter the Gemini era, the best is yet to come.”