Meta liittyy osinkopuolueeseen ja tulos ylitti ennusteet selvästi.

- adjusted EPS 5,33 $ (ennuste 4,94)

- liikevaihto 40,11 miljardia $ (ennuste 39,01 miljardia)

- omien ostoihin 50 miljardia lisää rahaa

- kvartaaliosinko 0,50 $

Meta liittyy osinkopuolueeseen ja tulos ylitti ennusteet selvästi.

Amazon Q4 ja koko vuosi

Amazon.com, Inc. - Amazon.com Announces Fourth Quarter Results (aboutamazon.com)

On se vain kova, ihan älyttömiä miten nuo jätit kasvaa entisestään.

Erityisesti mikä silmiin pistävää oli tuo AWS osuus tuloksesta ja tulee todennäköisesti vain kasvamaan.

Eli netto tulos 30,4 miljardia josta AWS osuus 24,6 miljardia Usd

Eipä olla kaukana ATH lukemista, tänään rikki 188.65usd ![]()

On sinne ATH lukemiin vielä 10% tuosta 171usd

Meta on kyllä hieno esimerkki siitä, miksi founder-led yhtiöt tekevät epäoptimaalisia ratkaisuja yhden ihmisen egon vuoksi. Kauppatieteiden ylioppilaskin tajuaa, että Facebookin olisi pitänyt ryhtyä osinkolingoksi jo kymmenen vuotta sitten ja nämä VR/Metaversehässäkät ja muut kasvuhankkeet olisi pitänyt spinnata omaksi firmakseen. Nyt tuhottiin valtavasti omistaja-arvoa, koska Zuckerberg haluaa rakentaa ikuisen imperiumin itsellensä. Yrityksellä on todella sekava identiteetti. Meta on samaan aikaan hitaasti kuoleva Facebookkiin nojaava kassavirtakone, heikosti kannattava VR-startup ja johtava avointen tekoälymallien tuottaja.

On kyllä nykymuodossaan erittäin hankala yhtiö valuoitavaksi ![]()

Älä muuta sano. Sijoittamisessa tähän on ollut esteenä juurikin tuo hiipuva Facebook jota ei omasta lähipiiristä käytä enää kukaan. Samaan aikaan pytorch (Facebook:in deep learning framework) on mahdollistanut hienoja juttuja pythonille jota itse tykkään kirjoittaa. Olen pitänyt tensorflow:ta (Googlen framework) pääasiallisena työkaluna sen ehkä korkeamman maturiteetin takia, mutta viimeaikoina alkanut harkitsemaan myös pytorch opettelua. Todella paljon jo toteutuksia ja laaja community. Jos Facebook olisi vain Instagram + AI ja unohdettaisiin metaverse, nft, vr sekä kaikki muu shaisse, niin olisin ollut mukana jo vuosia sitten.

Mitä AI:hin tulee niin mielestäni Google > Facebook, Microsoft > Amazon

Sitaatti Mitä AI:hin tulee niin mielestäni Google > Facebook, Microsoft > Amazon

Mielestäni näitä ei voi oikein näin suorasukaisesti keskenään vertailla, sillä kaikki mainitsemistasi yhtiöistä kehittävät erilaisia sovelluksia, ja toisistaan poikkeaviin malleihin perustuvaa tekoälyä. Tietysti jotain samankaltaisia sovelluksia on, mutta esim. Amazonin näen panostavan enemmän koneoppimiseen kuin kielimalleihin.

Ei voi liikaa yleistää, mutta vertailin omien kokemuksieni perusteella tekoälykehityksessä. Lähinnä viitekehykset, azure vs aws, integroitavuus, tuki, investointien painopisteet ja niiden mielekkyys. Yleisesti esim. Microsoftilla näen paljon hyviä aihioita pelipuolella ja AR:ssä, kun heillä on jo laaja käyttäjäkunta ja infrastruktuuri olemassa. Amazon lähtee takamatkalta. Myös Azuren pilvipalvelut ovat helppokäyttöisyydessään ja integroitavuudeltaan paljon edellä. Nämä siis puhtaasti omia havaintoja työelämästä usean vuoden ajalta.

Kästi & Keskivälin vertailussa Google vs Microsoft

Luetaanko me samaa Metan raporttia ![]() ?

?

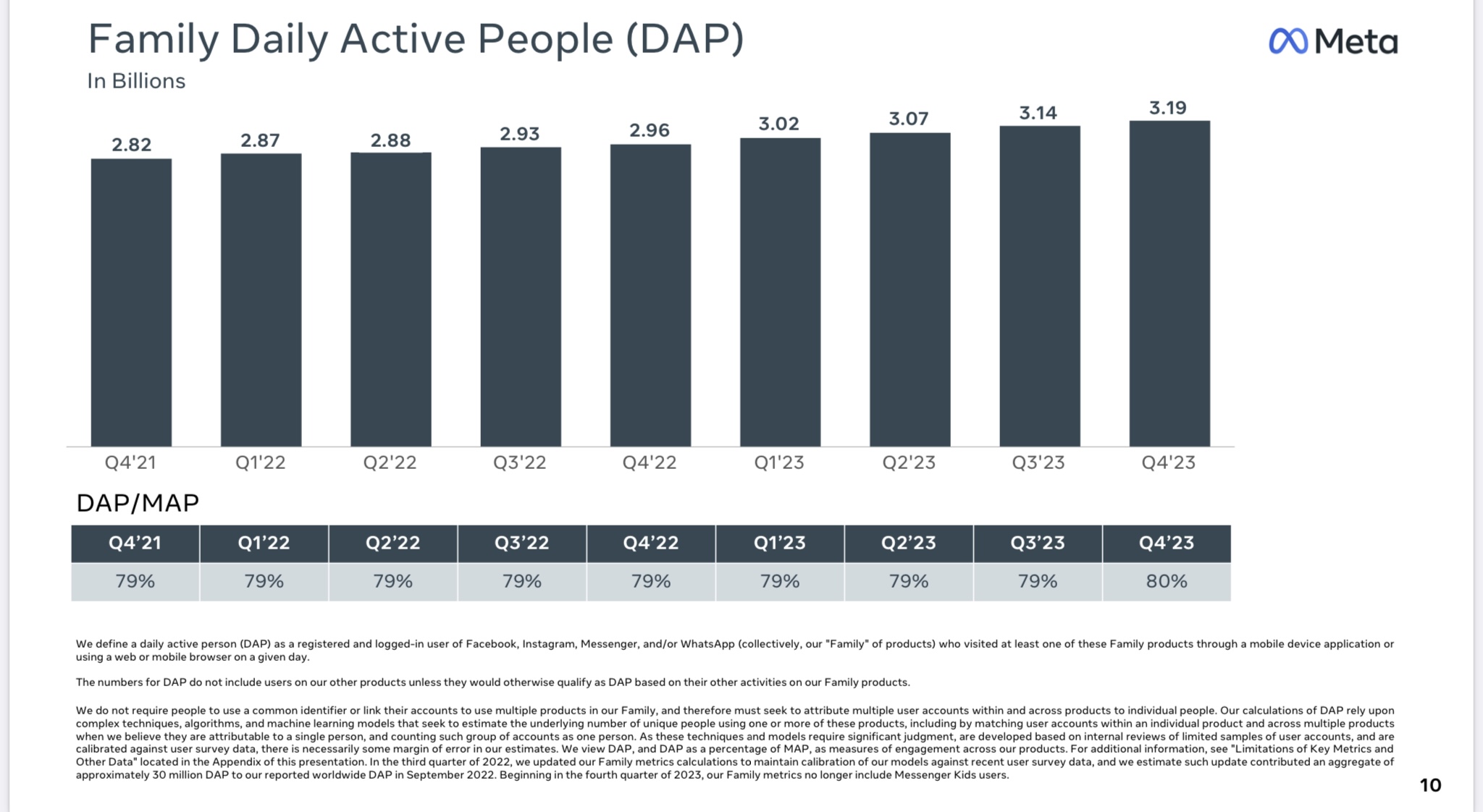

Family of Apps käyttäjien määrä on jatkanut tasaista kasvua kvartaalista toiseen:

Facebookin osalta sama. Aina kuulee näitä kukaan ei enää käytä mutta sitten on myös toinen puoli eli faktat:

VR/AR/metaversumi on vielä venture betsi. En kyllä vielä kirjoittaisi sitä ulos, mutta tästä saa jokainen olla omaa mieltä.

Joo, olet oikeassa olet että käyttämäni termi ei teknisesti ottaen ole oikea. Vauraiden maiden eli arvokkaimpien käyttäjien osalta Facebook on joko tehnyt huiput tai aivan juuri tekemässä huippuja, mutta kokonaiskäyttäjien osalta maailmassa riittää vaikka kuinka paljon bungobangomaiden markkinoita otettavaksi.

Tuo “metaversumi” on kärsinyt valtavasti siitä, että Metalla on ollut legacytuotteiden hurja kassavirta käytettävänään eikä voitollisuudesta tai asiakastarpeista ole juurikaan tarvinnut välittää. Metan laseja päivittäin käyttävänä huomaa helposti miten paljon tuolla käyttöliittymässä on sellaista bugista kuraa, jonka ketterämpi startuppi olisi ratkonut päivissä, mutta mikä ei suuryhtiötä kiinnosta kun miljardeja voi heittää sinne tänne ilman huolta huomisesta.

Loogisinta olisi ollut eriyttää VR-puoli omaksi yhtiökseen ja maksimoida Facebookin kassavirta, jakaen ne rahat omistajille osinkoina. Ihan pähkähullua pakottaa Facebookin kassavirtoja himoitsevat omistajat ottamaan sidonnaisen vedon siitä, että Zuckerbergin visio jatkuvista Teams-kokouksista VR-lasit päässä olisi oikea ![]()

Metaversumin suhteen voit olla oikeassa, mutta mielestäni lihava täti ei ole vielä laulanut.

Jos katsoo tarkasti Facebookin käyttäjämääriä niin Jenkeissä päivittäiset käyttäjät ovat kasvaneet tasaisesti. Sama Aasiassa. Eurooppa on flattina. Joten ei pidä paikkansa että kasvu tulee vain ns. eksoottista maista.

Täällä yksi Metan osakkeenomistaja, joka sanoo, että kiitos Zuck kun uskallat investoida rohkeasti tulevaan.

Apple ja Google alkavat näyttää mulle siltä, että siellä pelataan enää pelkkää puolustuspeliä ja tekemisensä näyttää tosi kankealta Metaan verrattuna.

Heitän pari ajatusta tulevasta:

WhatsAppin monetisaatio ei ole vielä edes alkanut kunnolla. Sillä on esim. 600 miljoonaa käyttäjää Intiassa, jossa WA Business on jo hyvin suosittu —> voit ostaa yhtiön palveluja / tuotteita suoraan WA:sta. Tolkuton potentiaali. Eilisessä osarissa ”other family of apps revenue”, eli käytännössä WA Businessin liikevaihto kasvoi 82%.

Threadsille nauretaan vielä, mutta metamaiseen tapaan on vain ajan kysymys, ennen kuin se on suosituin tekstipohjainen somekanava. Veikkaan ~3v.

En myöskään ihmettelisi vaikka TikTok olisi bännätty länsimaissa ~3v sisään. Metan Reels jo nyt rahasampo, mutta jos TikTok katoaa, siirtymä tapahtuu ennen kaikkea Reelsiin.

Meta on suurimpia AI-hyötyjiä. Ihan jo pelkästään mainosten luonnissa ja paremmassa targetoinnissa, joka rullaa jo nyt.

Saatoin ymmärtää väärin, mutta mielestäni iso osa Metan kritisoiduista metaverse-investoinneista tuli siitä, kun hankkivat Nvidian H100-chippejä, ja niiden hankintaa jatketaan yhteensä 350,000 kpl tämänkin vuoden aikana. Käsittääkseni kellään muulla toimijalla ei ole yhtä suurta määrää.

Toivon jatkossakin rohkeita investointeja tulevaan kun rahakone laulaa komeammin kuin koskaan. ![]()

![]()

![]()

Tässä on Timo Heikkilän tiivis katsaus Applen tulokseen liittyen. ![]()

Huolimatta haasteista EU:n sääntelyssä ja iPhonen myynnin laskusta Kiinassa, Apple näyttää vahvalta monipuolisten tulonlähteiden ja laajan 2,2 miljardin ulkona olevan laitekannan ansiosta. Palveluliiketoiminta tuo tarvittavaa vakautta. Lisäksi Vision Pro edustaa Applen ensimmäistä merkittävää sisäänmenoa uuteen tuotekategoriaan sitten vuoden 2015 Apple Watchin.

Tässä olisi myös nopea katsaus Amazoniin.

Sijoittajan näkökulmasta Amazon on edelleen houkutteleva osake, sillä yhtiö on onnistunut parantamaan tulostaan merkittävästi kustannustehokkuuden ja kuluttajien uskollisuuden avulla. Amazonin liiketoimintamalli on erittäin vahva, sillä se hyötyy sekä verkkokaupan että pilvipalveluiden kasvusta.

Olen vuosia seuraillut Facebookkia ja minulle on syntynyt kutina, että Meta jahtaa sellaista wechatin menestystä maailmalla.

Wechat on siis Tencentin “kaikki” äpsi mikä on, tai ainakin oli vuosia sitten, samaan aikaan kuin whatsapp, kauppa, youtube jne.

Mutta toistaiseksi muualla maailmassa ihmisillä on joka asiaan oma äppi, ei yhtä meta äppiä jonka sisällä hoidettaisiin kaikki.

Zuckerberg heitti eilen vaihteeksi, että ehkäpä se Meta toimiikin paremmin “liininä” organisaationa eikä jättirekryjä ole näköpiirissä. Sijoittajille tarkemman markan linja näyttää kelpaavan. ![]()

Jep. Wechatin sisällä kiinalaiset hoitavat oikeasti lähes kaiken.

Jännä nähdä tosiaan onko se se suuri visio WA:n suhteen.

Tykkään joka tapauksessa Metan tavasta koukuttaa sadat miljoonat ihmiset ensin tuotteidensa pariin ja toteuttaa monetisaatio vasta sitten. ![]()

Financial Timesissa juttu big techien (Alphabet, Amazon, Microsoft ja Meta) muutoksista serverien poistosuunnitelmiin. Tällä saatu yhteensä $10B lisää profittia näkymään viivan alle kahden viime vuoden aikana.

Suuria ovat kyllä harkinnanvaraiset erät näissä firmoissa, kuten kaikki muukin. Artikkelissa ei kuitenkaan esitetty kritiikkiä asiasta, eli ihan aiheellisilta muutoksilta vaikuttavat. Alla tärkeimmät:

As part of their financial accounting, companies estimate how long assets will last in order to work out how quickly to depreciate them, impacting how much they charge against profits each year.

Extending the estimated life of the assets reduces the depreciation charges, in this case adding about $10bn to the companies’ collective reported earnings.

If the estimates are right and the companies are able to get more use out of their servers, it would also reduce the amount they spend in future, giving them more mileage on the huge capital spending expected on AI.

Tällainen muutos on kyllä siinä mielessä ihan realistinen että serverien kehitys on hidastunut ja siinä missä historiallisesti 3-4 vuotta vanha rauta alkoi olla ns. SERriä jo pelkästään suorituskyky/watti -lukemien vuoksi, tilanne ei ole enää ihan näin ikävä vaan palvelimien käyttöikä on pidentynyt. Ihan loogista että niitä ei alaskirjata romuksi ihan entiseen tahtiin vaan kun kapasiteettia tarvitaan, pidetään vanhimmat koneet kauemmin jauhamassa sen sijaan että pistettäisiin aggressiivisesti vaihtoon.

Saattaa myös liittyä siihen että Intelin rauta on ollut jonkin aikaa kilpailukyvytöntä, mutta AMD ei pysty toimittamaan tarpeeksi (valmistuskapasiteetti) kattamaan koko maailman serverikysyntää. Eli vaihtoehtoina on venyttää vanhan raudan käyttöikää tai ostaa suoraan sanoen heikkoa Inteliä. Jos tiedossa on että vuoden-parin päästä rahat voidaan käyttää paljon fiksumpaan rautaan, tämäkin voi ajaa venyttämään käyttöikää. Ja nämä megateknot luonnollisesti saavat ennakkotietoa (koska kehittävät järjestään nykyään omat serverinsä ja ostavat ODM:iltä custom emot ja niihin sitten prosessorit) niin heillä on hyvin tiedossa mitä on tarjolla vuoden päästä koska tavara on jo testauksessa ja validaatiossa.

Olen kummastellut tätä jo vuosikausia. Meillä on edelleen käytettävissä ihan ylivoimaisen suosittu viestintäsovellus, joka ei ole maksullinen, eikä siinä ole edes mainoksia. Jos tuohon lykättäisiin edes 5€/kk maksu niin en usko, että juuri kukaan omien ryhmien jäsenistä lopettaisi käyttämisen. Sen verran syvälle WA:n käyttäminen on juurtunut eikä hirveästi hyödytä siirtyä pienen maksun takia johonkin muuhun sovellukseen, jota kukaan ei kuitenkaan edes käytä.

Olen erimieltä WhatsApp erinomaisuudesta ja hyvyydestä, jos vielä olisi jokin maksu niin olen aivan varma että ainakin oma ystäväpiiri(loputkin)siirtyy lopullisesti pois WA käyttäjäkunnasta ja siirtyy tietoturvallisempaan ilmaiseen Signal sovellukseen.

WhatsApp vs. Signal, videopuheluita jos harrastaa niin paljon parempi kuvanlaatu Signalissa + tietoturva paljon parempi kuin tietoja keräävässä WhatsAppissa. Tuohon jos lisättäisiin vielä jokin maksu niin poistaisin koko WA sovelluksen.

Tuohon kuvanlaatuun voi jokainen ottaa omalla silmällään kantaa kumpi parempi, itse käytän molempia mutta WA kokoajan vähemmän ystävien siirtyessä Signaliin, Signal on ehdottomasti suosikki valinta itselle ja mitään WA ei ole paremmin toteutettu miksi sitä käyttäisin toki maku asioita mutta tietoturva on itselle tärkeä asia ja tosiaan tuo kuvanlaatu on suuri miinus WA sovelluksessa.

Nyt en nyt muista mistä löysin tietolähteen tuohon datakeruuseen enkä viitsi nyt alkaa tonkimaaan mutta jokunen aika sitten tutkiskelin asiaa, selväähän se on että Meta kerää käyttäjiltä dataa (tiedossa oleva lista oli aika pitkä mitä se Meta kerää) kun se on heidän liiketoimintaansa, jo lähtökohtaisesti en pidä ajatuksesta jos mainostetaan salausta jota ei oikeasti edes ole ja kerätään käyttäjän henkilökohtaista dataa.

Edit.

Pari esimerkkiä pika kahlaamisella netistä mitä Meta sinusta kerää, ei herätä luottamusta ja varsinkaan kun kyseessä on täysin yksityisiä asioita ei siis yleisluontoisia ei yksilöiviä juttuja millä muka kohdennetaan vain mainontaa, olisi syytäkin olla huolissaan omasta yksityisyydestään ja tietoturvastaan. ![]()

As Threads app thrives, experts warn of Meta’s string of privacy violations | Threads | The Guardian

Vähän vanhempia mutta tuoreessa muistissa.

Why You Should Quit WhatsApp As Critical New Update Confirmed (forbes.com)

Why everyone should be using Signal instead of WhatsApp | WIRED UK

En usko, että Metalla olisi edes harkinnassa tehdä WA:sta kuluttajille maksullinen.

Tuotto tulee varmastikin WA Business -puolesta. Mikromaksut, joita yritys maksaa Metalle transaktioista, joita alustalla tehdään sekä tietty mainostulot, aivan kuten IG ja FB. Tämä on jo esim. Intiassa hyvin yleistä.

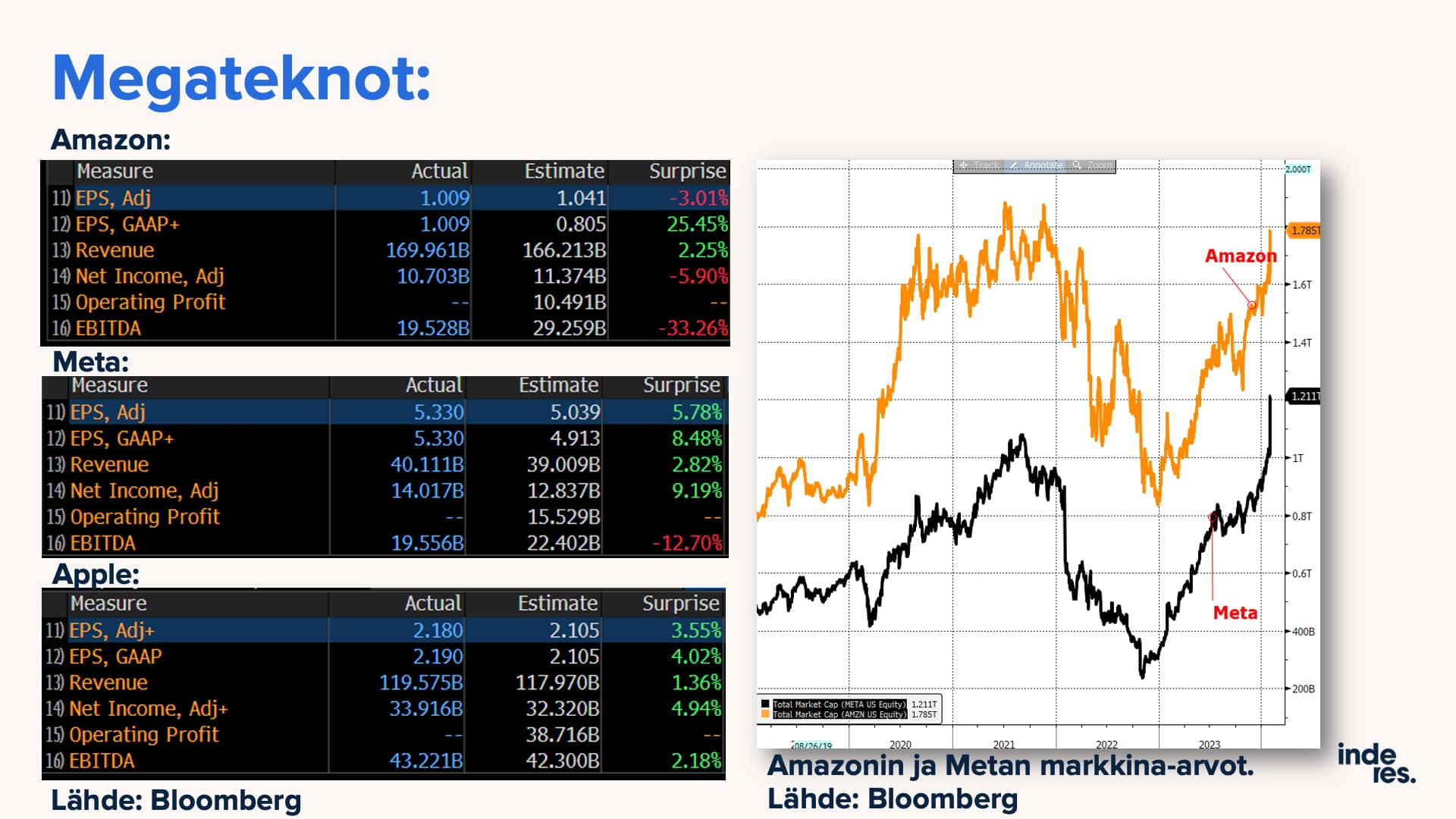

Kävin päivän Vartissa Yhdysvaltain tuloskautta läpi ja nostin huomioita erityisesti Applesta, Amazonista ja Metasta.

Tässä slaidissa näkyy Q4-tulokset ja oikealla Metan ja Amazonin markkina-arvot. Molempien kurssinousu viime perjantain paisutti yhtiöiden makrkina-arvoa melkein 400 miljardia dollaria! ![]()

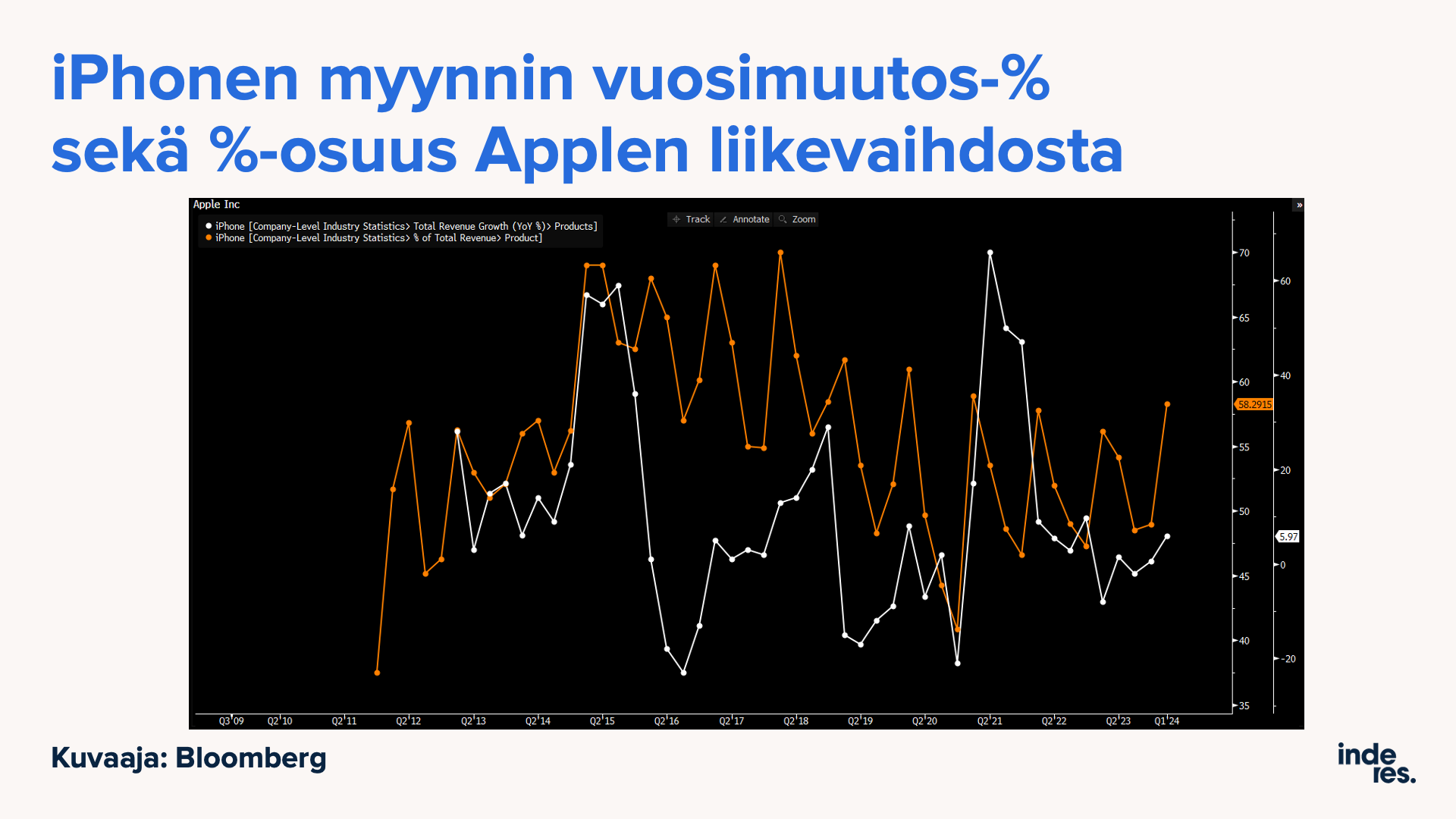

Apple on eittämättä maailman parhaita firmoja (oma subjektiivinen tuomioni on että Microsoft on ehkäpä vieläkin parempi pitkässä juoksussa yhtiönä) joka kulkee satojen miljoonien ihmisten taskuissa. Yhtiö ei ole iPhone riippuvuutta oleellisesti leikannut. iPhonen osuus on heilunut 50 % päälle liikevaihdosta. Rälläkkävuosina jopa 70 %. iPhonen myynnin kasvu on ollut enää 5-10 % vuodessa, toki sekin valovuosia Hesulin mörnijöitä nopeampaa kasvua. Tämä perustunee enemmän hintojen nousuun, sillä yksikkömyynti on ollut tasaisempaa.

Mielenkiintoisesti yhtiö on “saanut pitää” pandemia-ajan pompun liikevaihdossa 250 miljarista 350 miljardiin. Lähivuosien ennusteissa on yli 400 miljardin dollarin liikevaihto.

Ottane huomioon bisneksen kypsyys, hidas kasvu mutta toisaalta järkyttävän syvät vallihaudat (esim. iPhonen retentio lienee yli 90 %) on osakkeen arvostus ymmärrettävä, mutta ei houkutteleva omaan makuuni.

Tätäkin loistofirmaa on saanut joskus P/E 10x. Jäisin itsekin venailemaan taas “heikkoja hetkiä” yhtiön suhteen nykytiedon valossa.